28.05.2018, 14:40

На очереди квартальный отчет МРСК Центра.

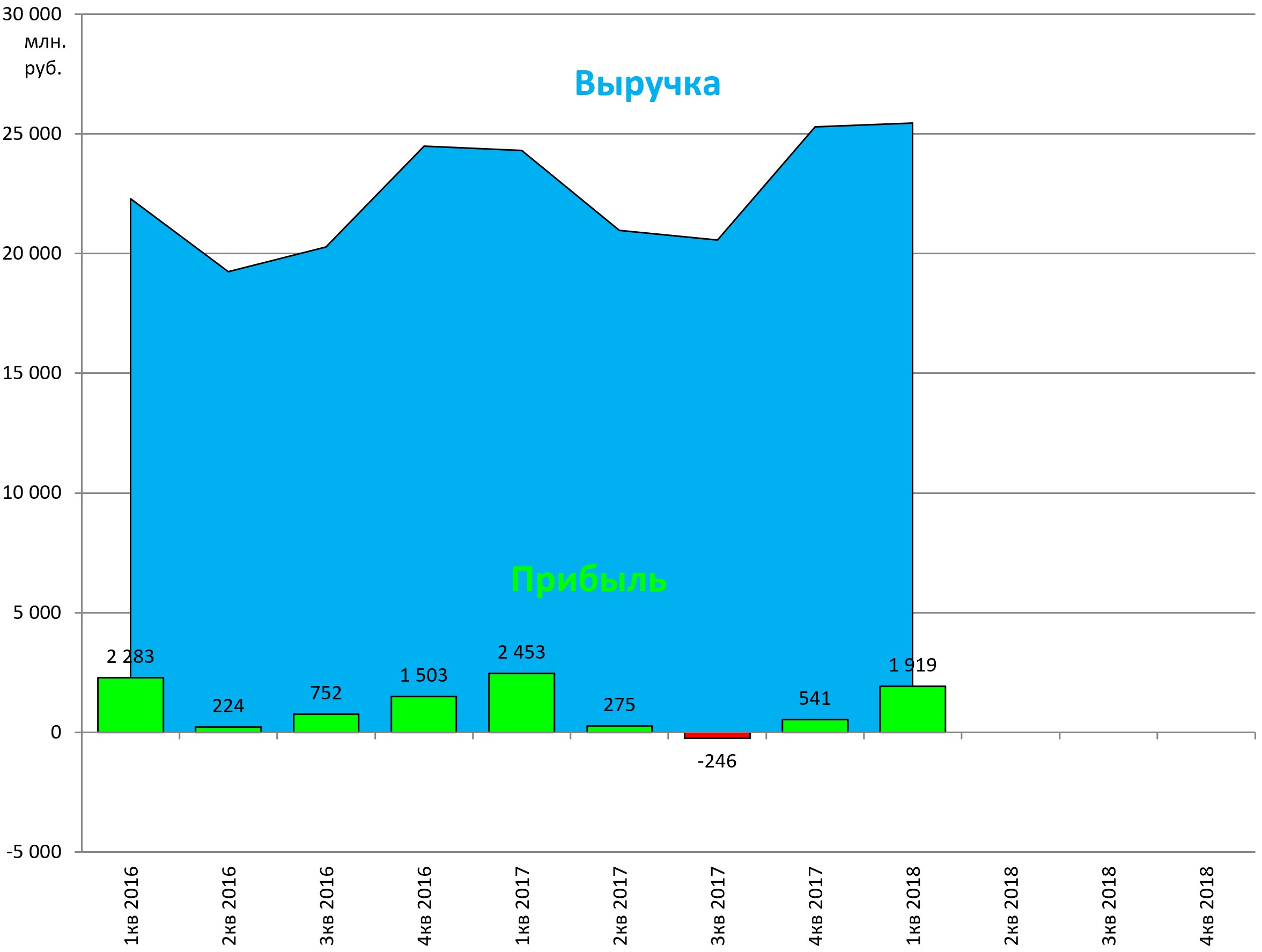

Выручка МРСК Центра за отчетный период составила 25,4 млрд руб. Основными факторами, оказавшими влияние на показатель консолидированной выручки, являются рост тарифа на передачу электроэнергии и увеличение объема оказанных услуг по передаче электроэнергии в сопоставимых условиях.

Операционные расходы Компании за 3 месяца 2018 года составили 22,2 млрд рублей, что на 9,9% больше, чем показатель за аналогичный период 2017 года. Главной причиной увеличения расходов стал рост неподконтрольных затрат: на 25,6% увеличились расходы по покупке электроэнергии для компенсации технологических потерь, на 5,4% увеличились расходы на услуги сторонних организаций по передаче электроэнергии.

Прибыль за период составила 1,9 млрд рублей, что ниже аналогичного показателя прошлого года на 0,6 млрд рублей.

Показатели немного припали, компания обуславливает результат ростом расходов по покупке э/э.

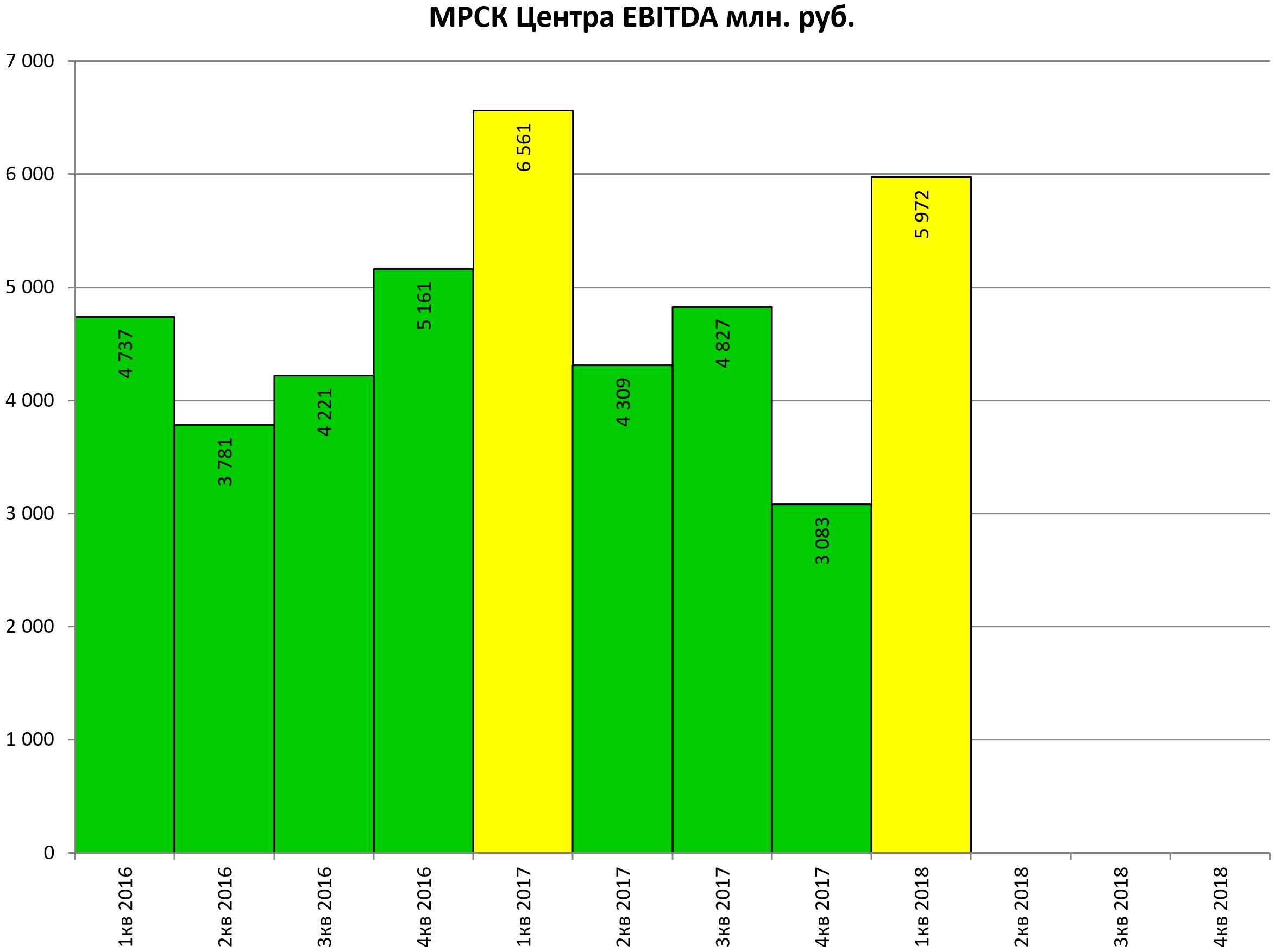

EBITDA также уступаем прошлогоднему максимуму.

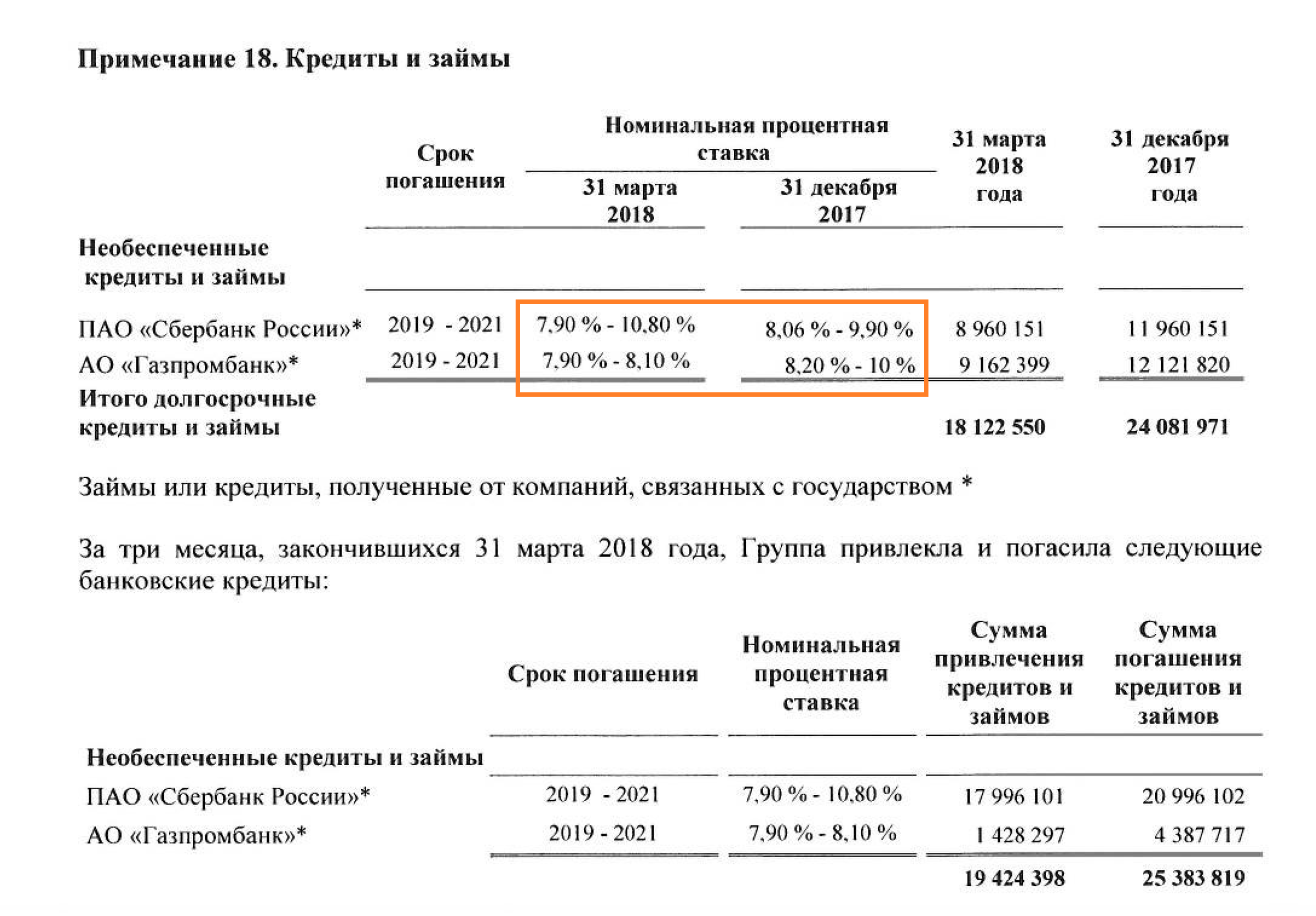

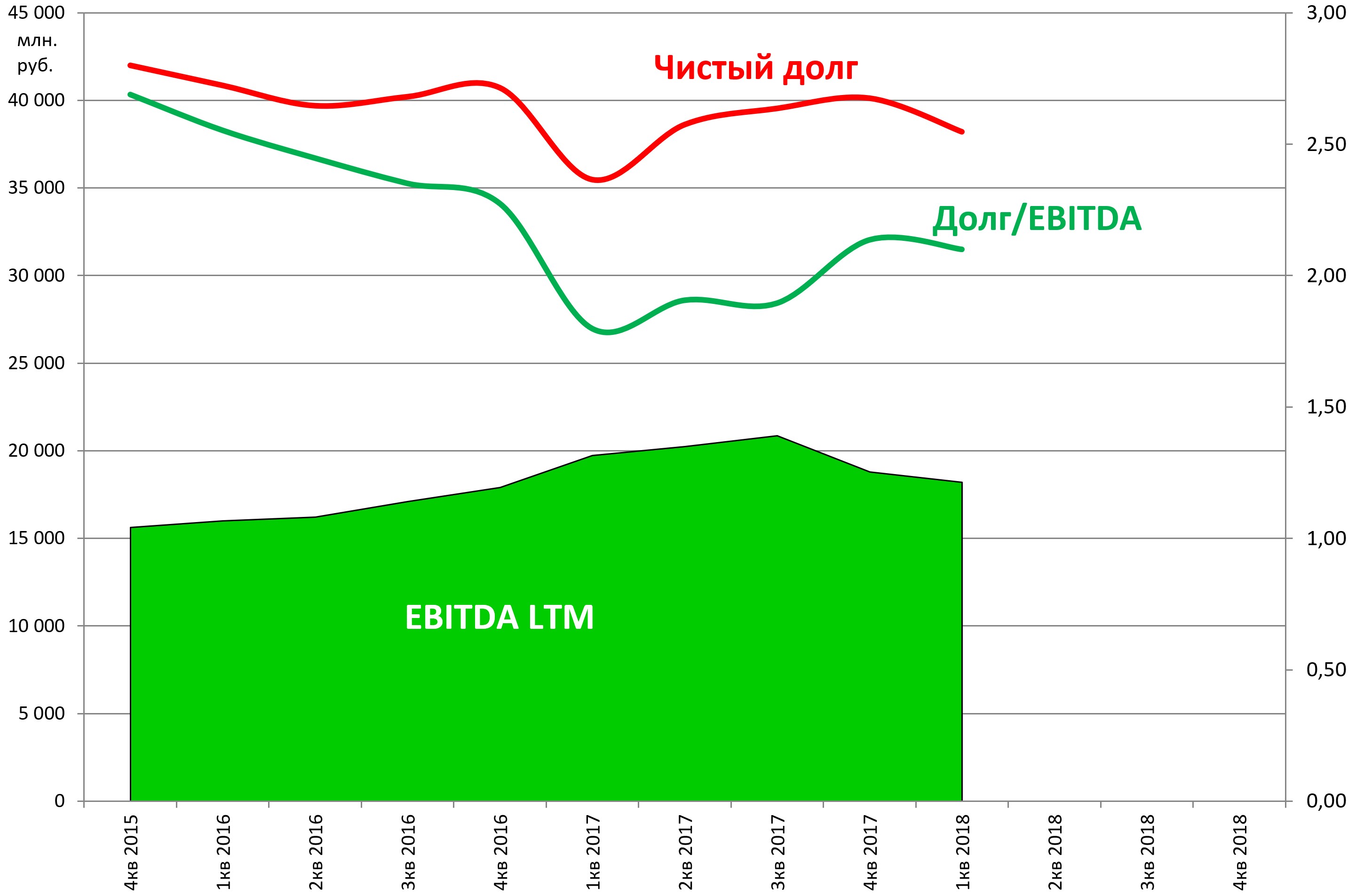

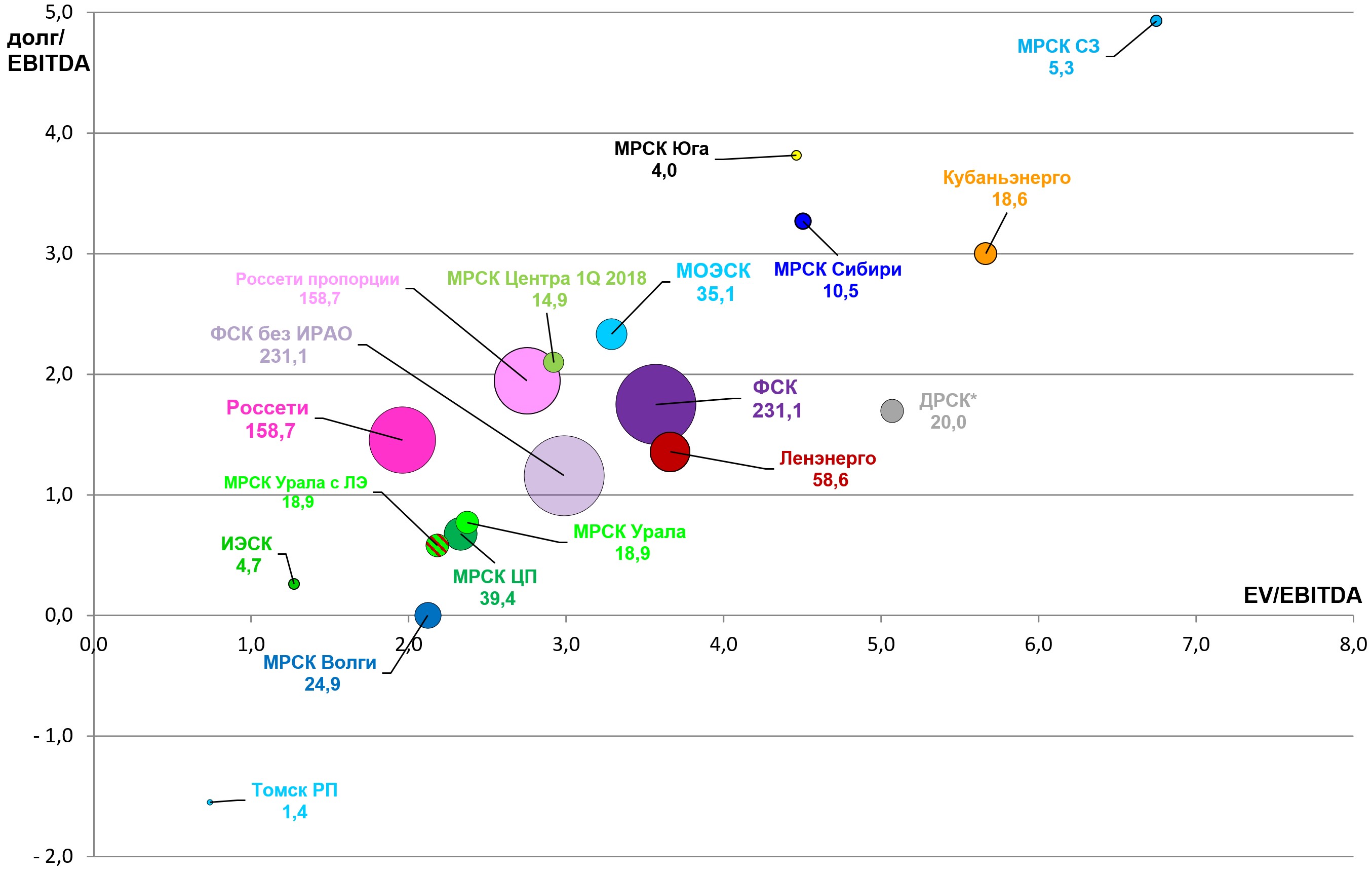

Стоит отметить, что долг подсократили.

Тем самым на диаграмме стоимости пузырек остался без изменения.

Все стабильно и даже скучно. Расписывать тут нечего.

А это значит надо выискивать МРСК сильным FCF и главное такие есть.

EV/EBITDA = 2,9

Долг/EBITDA = 2,1

P/E = 6,0

В целом актив стоит не дорого, но что-то делевиреджем пока не пахнет, может ставки припадут еще?

Долг у компании большой и экономия на выплатах важна.