24.08.2018, 14:01

Следующая на очереди МРСК Центра и Приволжья.

Нижний Новгород. 23 августа. ИНТЕРФАКС - ПАО “МРСК Центра и Приволжья” (MOEX: MRKP) (Нижний Новгород) в I полугодии 2018 года увеличило чистую прибыль на 11,8% по сравнению с показателем аналогичного периода 2017 года - до 6,993 млрд рублей, говорится в неаудированной отчетности компании по МСФО.

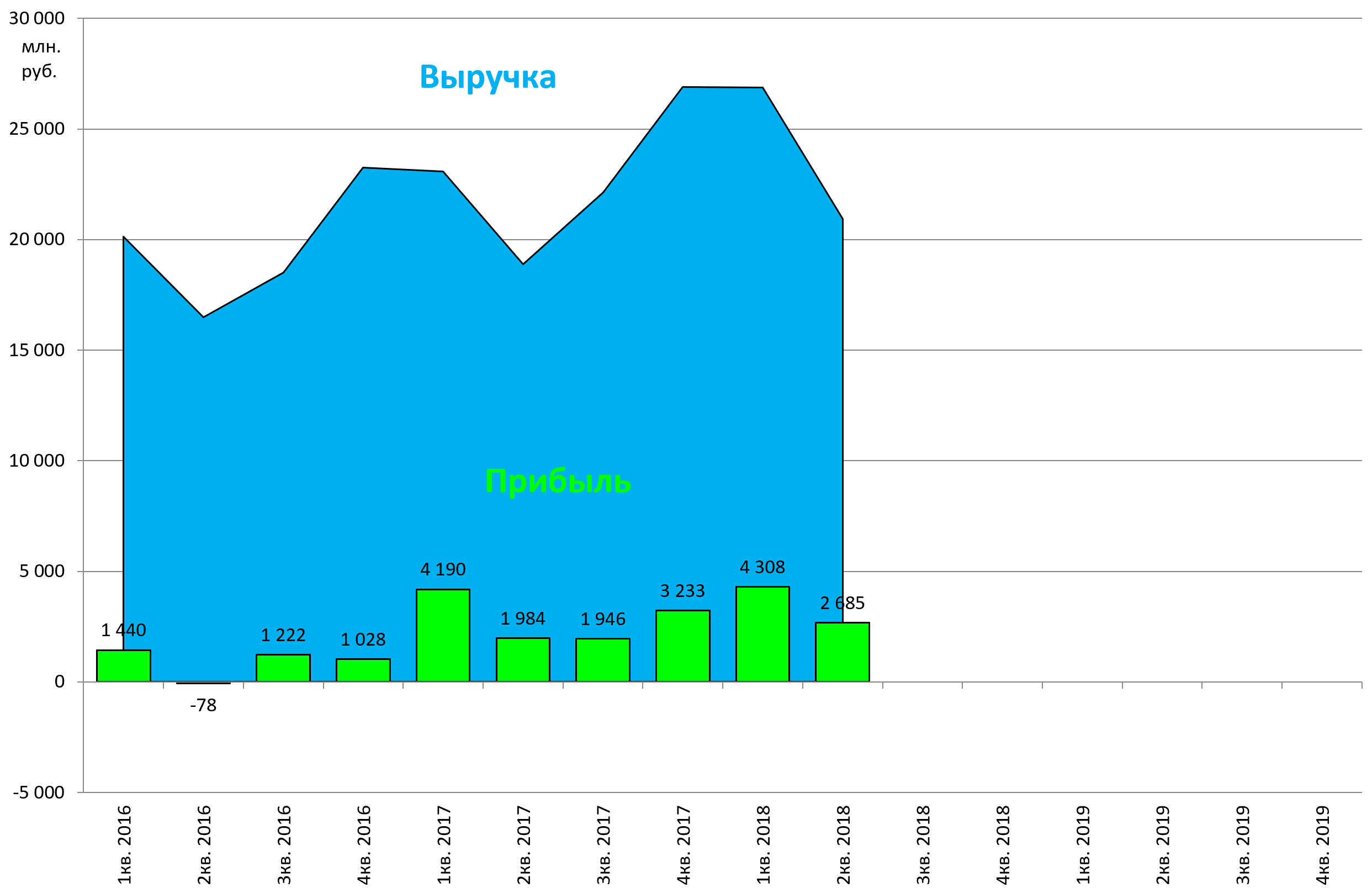

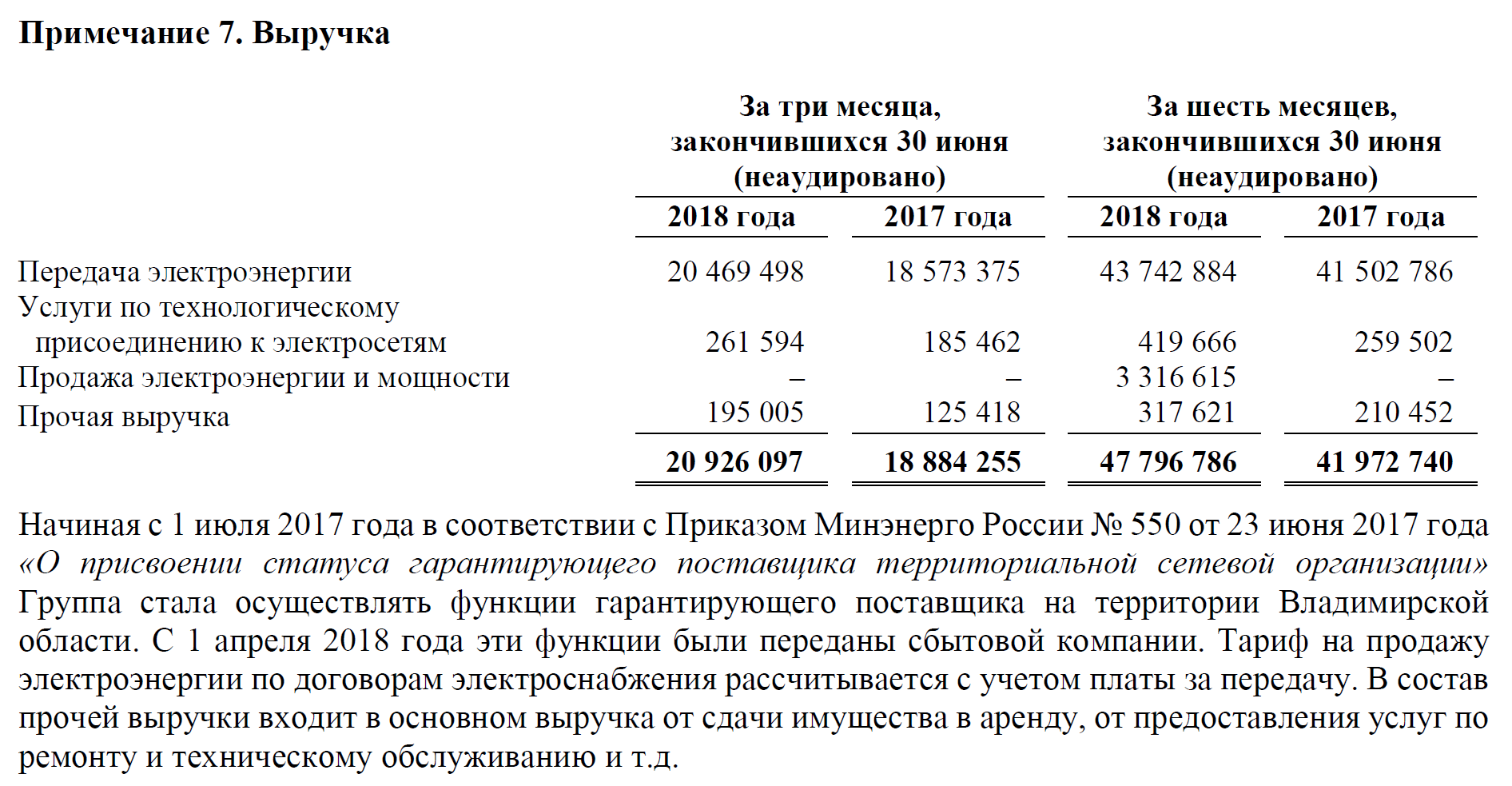

Выручка выросла на 13,9% - до 47,797 млрд рублей.

Прибыль от операционной деятельности выросла на 9,4% - до 9,874 млрд рублей, прибыль до налогообложения - на 14,4%, до 8,993 млрд рублей.

В пресс-релизе компании сообщается, что изменение выручки в основном обусловлено выполнением функций гарантирующего поставщика во Владимирской области с 1 июля 2017 года 31 марта 2018 года, в результате чего за отчетный период компания получила доход от продажи электроэнергии и мощности в размере 3,317 млрд рублей. Кроме того, на 2,24 млрд рублей возросла выручка от услуг по передаче электроэнергии из-за изменения среднего тарифа, поясняет компания.

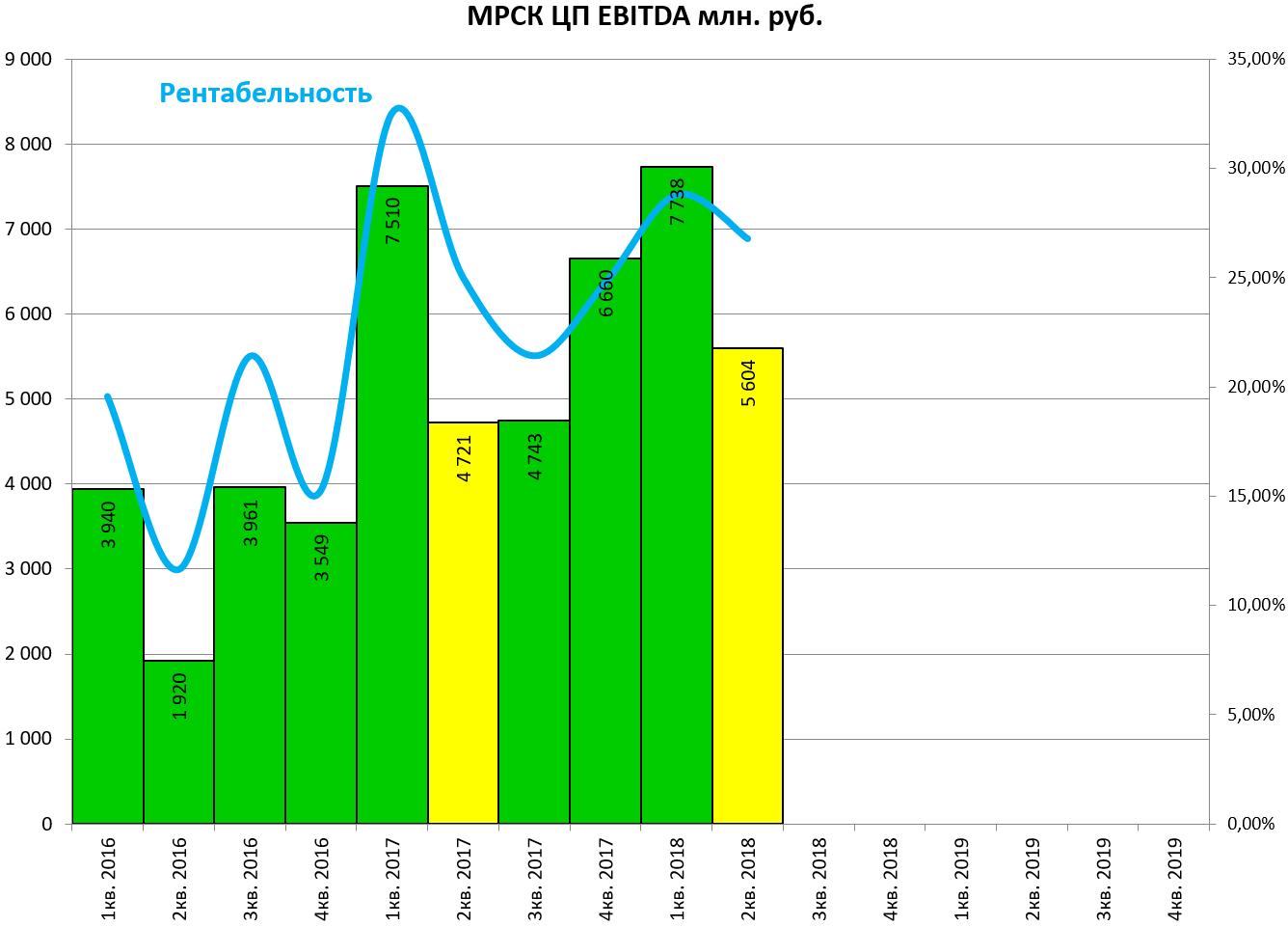

Показатель EBITDA увеличился на 8,1% и составил 13,204 млрд рублей.

Совокупные активы “МРСК Центра и Приволжья” по состоянию на 30 июня 2018 года равнялись 88,644 млрд рублей (снижение на 1,4%).

Отчет РСБУ был ударным.

http://eve-finance.ru/t/mrsk-czentra-i-privolzhya-otchet-za-2-j-kvartal-2018-po-rsbu-luchshe-biznes-plana/1562

МСФО также не подвел.

Отметим, что компания передала функцию гарантирующего поставщика Интер-РАО, там где был Владимирский сбыт (ВЭК еще торгуется) и выручки во втором квартале от продажи э/э не получила.

EBITDA выросла.

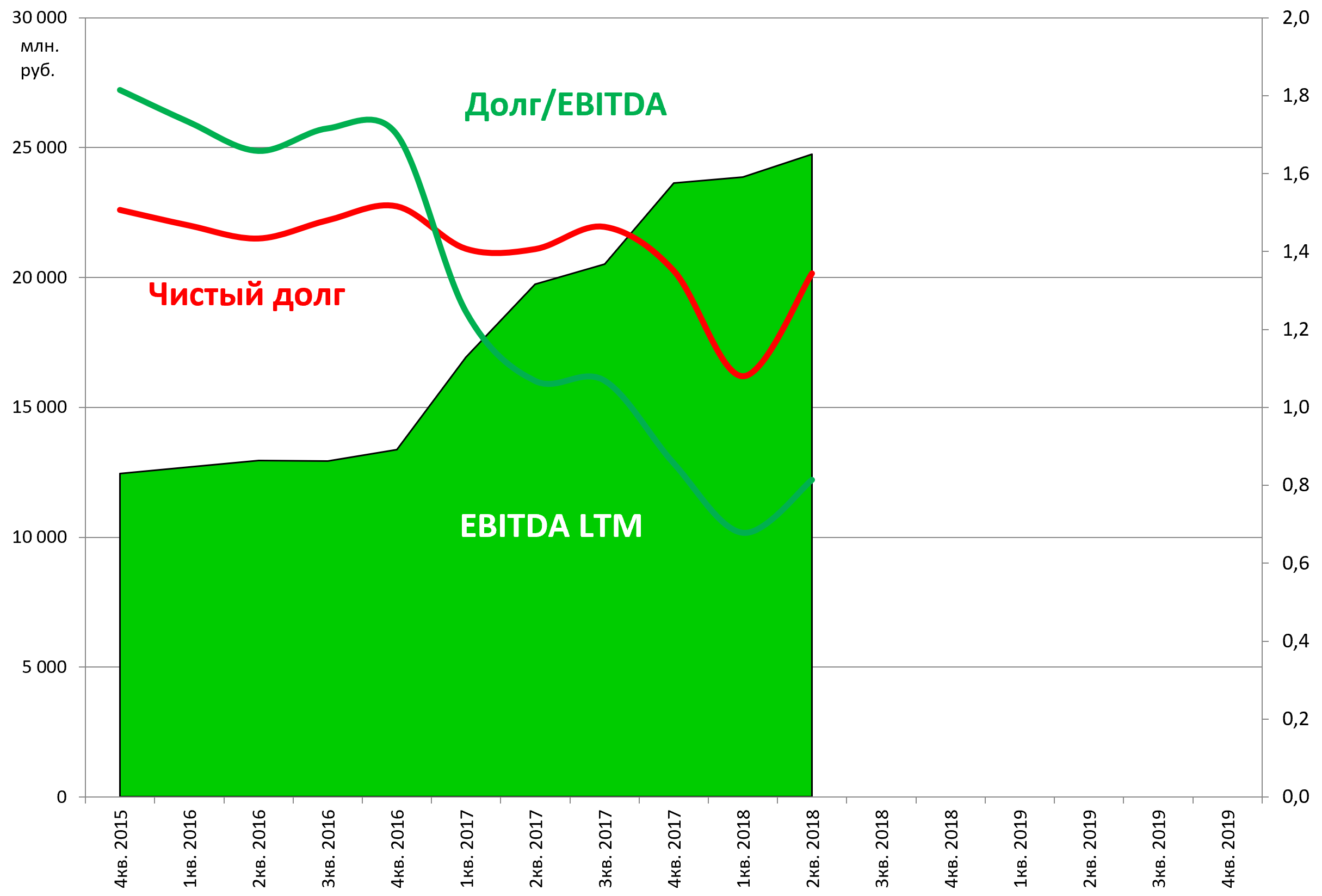

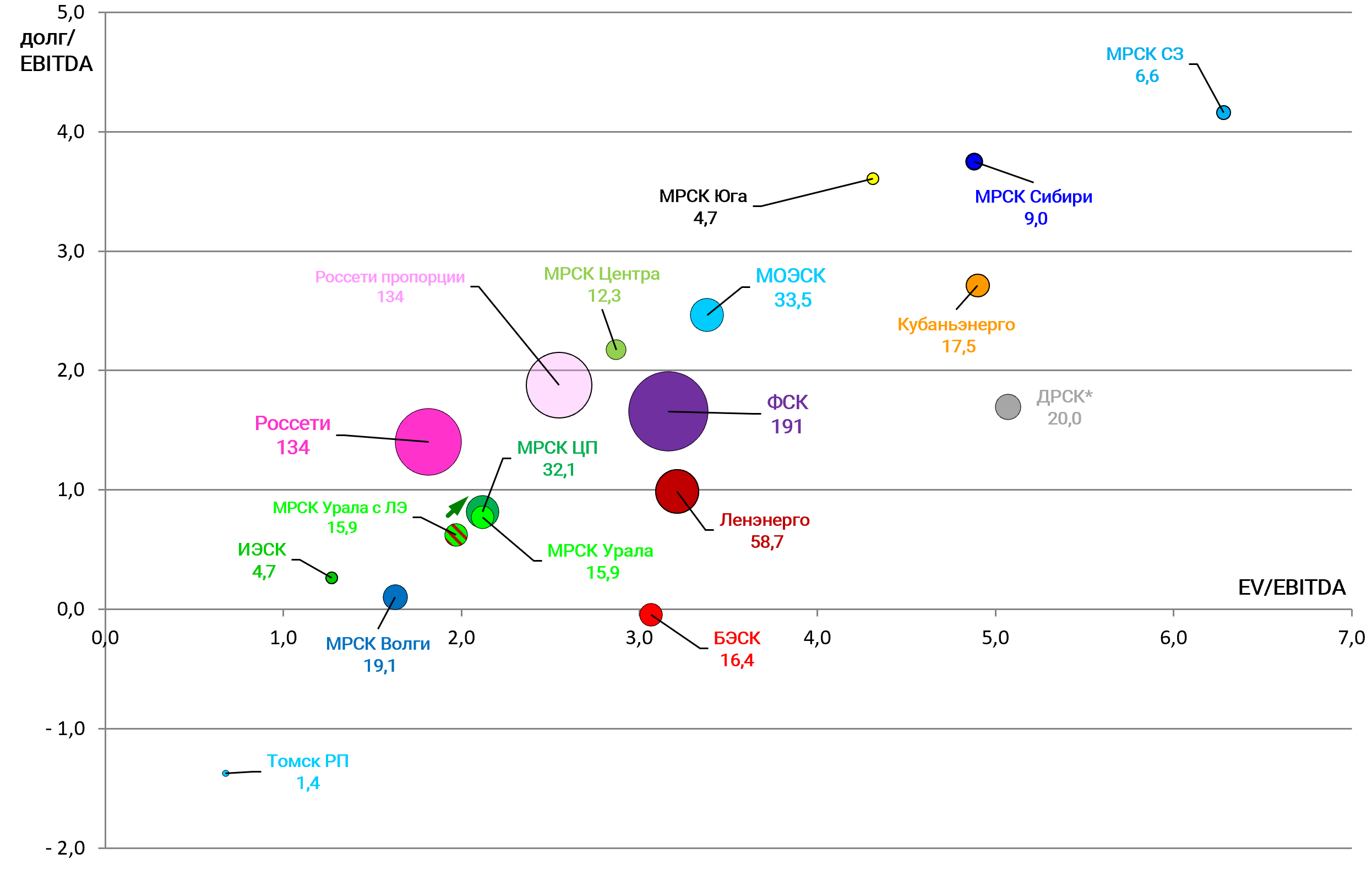

После выплаты рекордных дивидендов долговая нагрузка вернулась к 20 млрд. рублей.

Обновим данные на диаграмме. Пузырек немного сдвинулся вправо, привычно.

EV/EBITDA = 2,1

Долг/EBITDA = 0,8

P/E = 2,6

Динамика показателей улучшается. Актив объективно дешев.

Если показатели продолжат расти во втором полугодии, то есть все шансы больших выплат по итогам 2018 года.

Следим за отчетами.