24.11.2018, 13:19

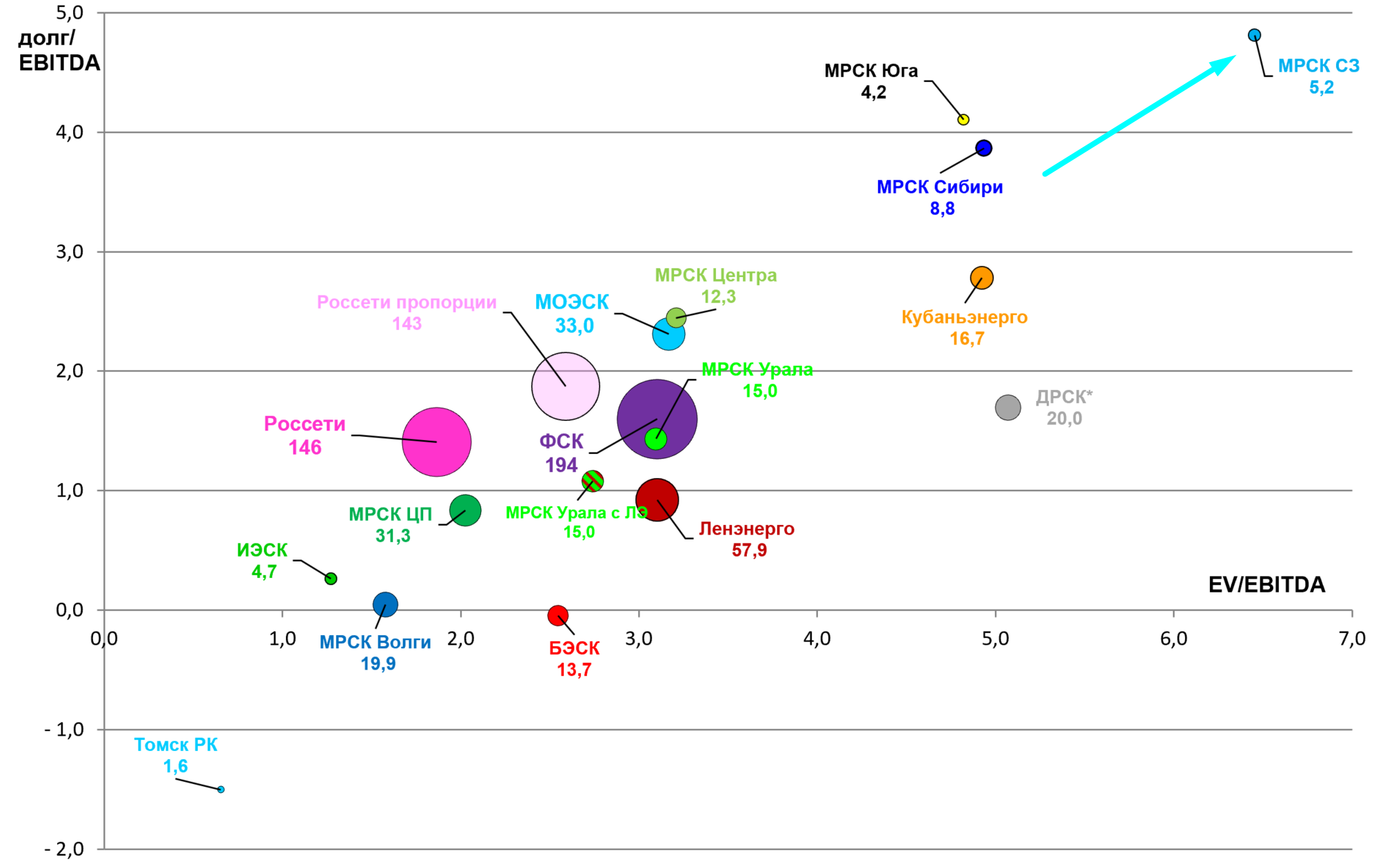

Посмотрим как обстоят дела у МРСК СЗ.

Санкт-Петербург. 22 ноября. ИНТЕРФАКС - ПАО “МРСК Северо-Запада” (MOEX: MRKZ) в январе-сентябре 2018 года увеличило чистую прибыль по МСФО на 32% по сравнению с показателем аналогичного периода 2017 года - до 744 млн рублей, говорится в отчете компании.

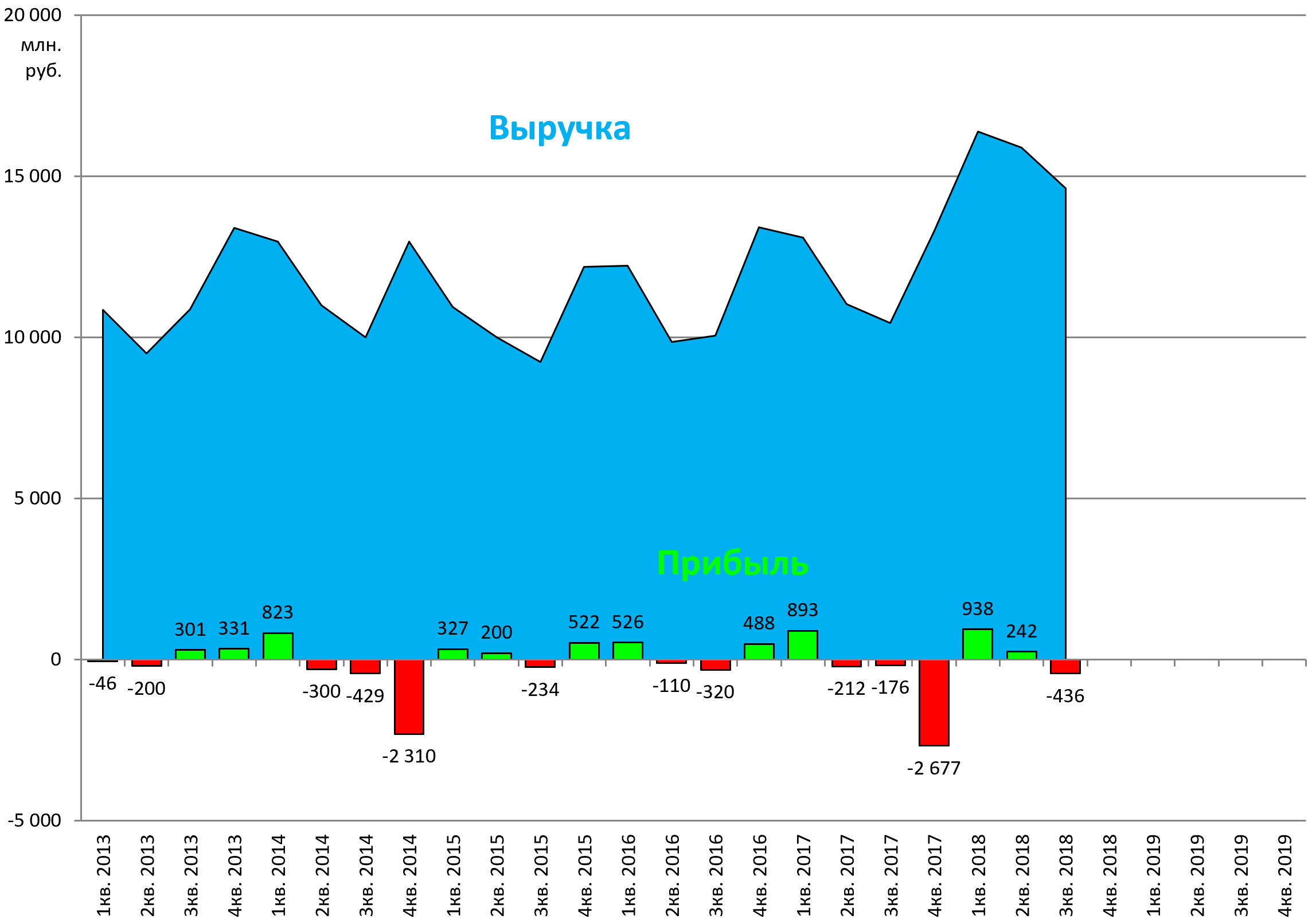

Выручка выросла на 36%, до 46,916 млрд рублей.

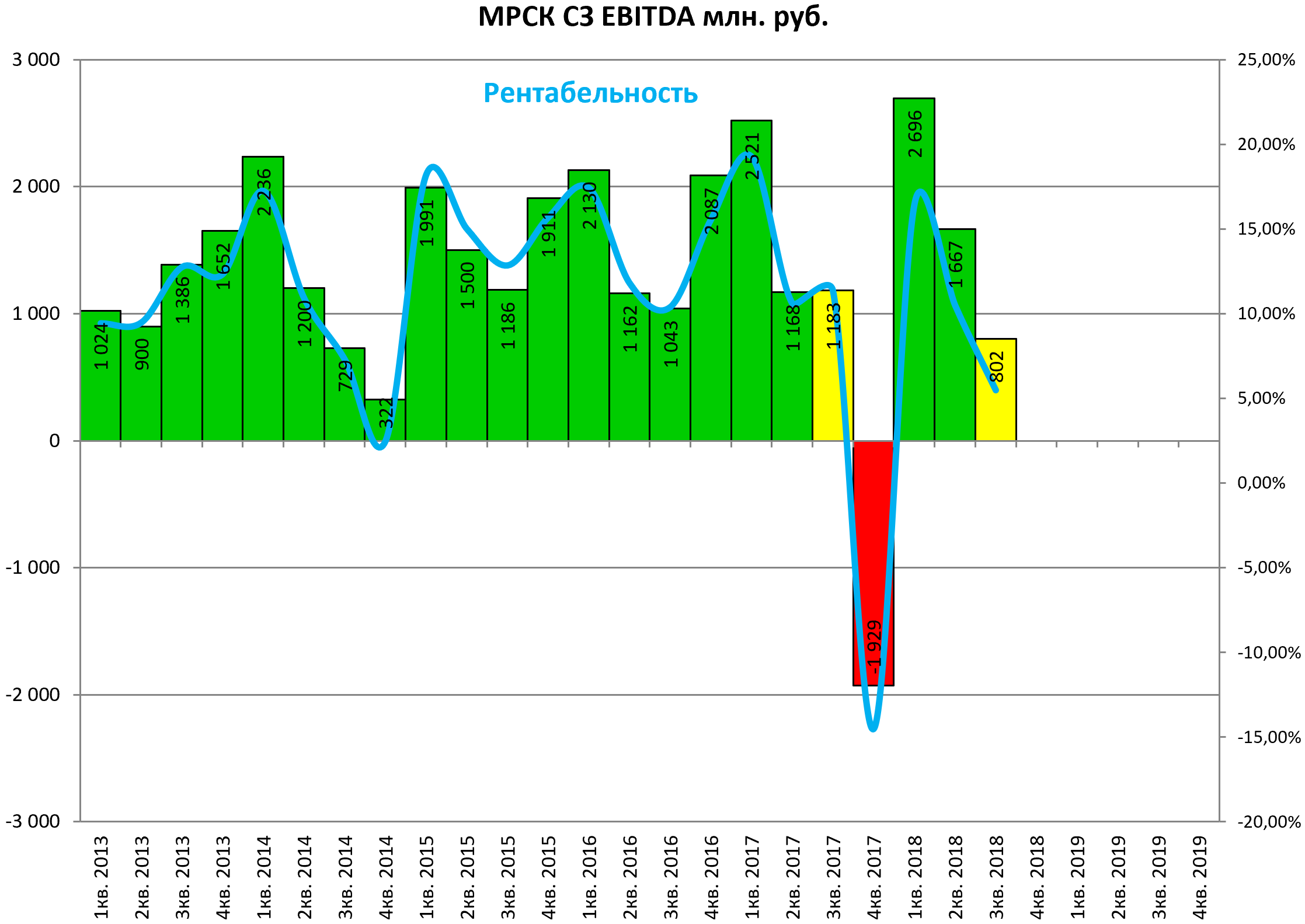

Корреляция с результатами РСБУ прослеживается и у МРСК СЗ, показатели значительно ухудшились.

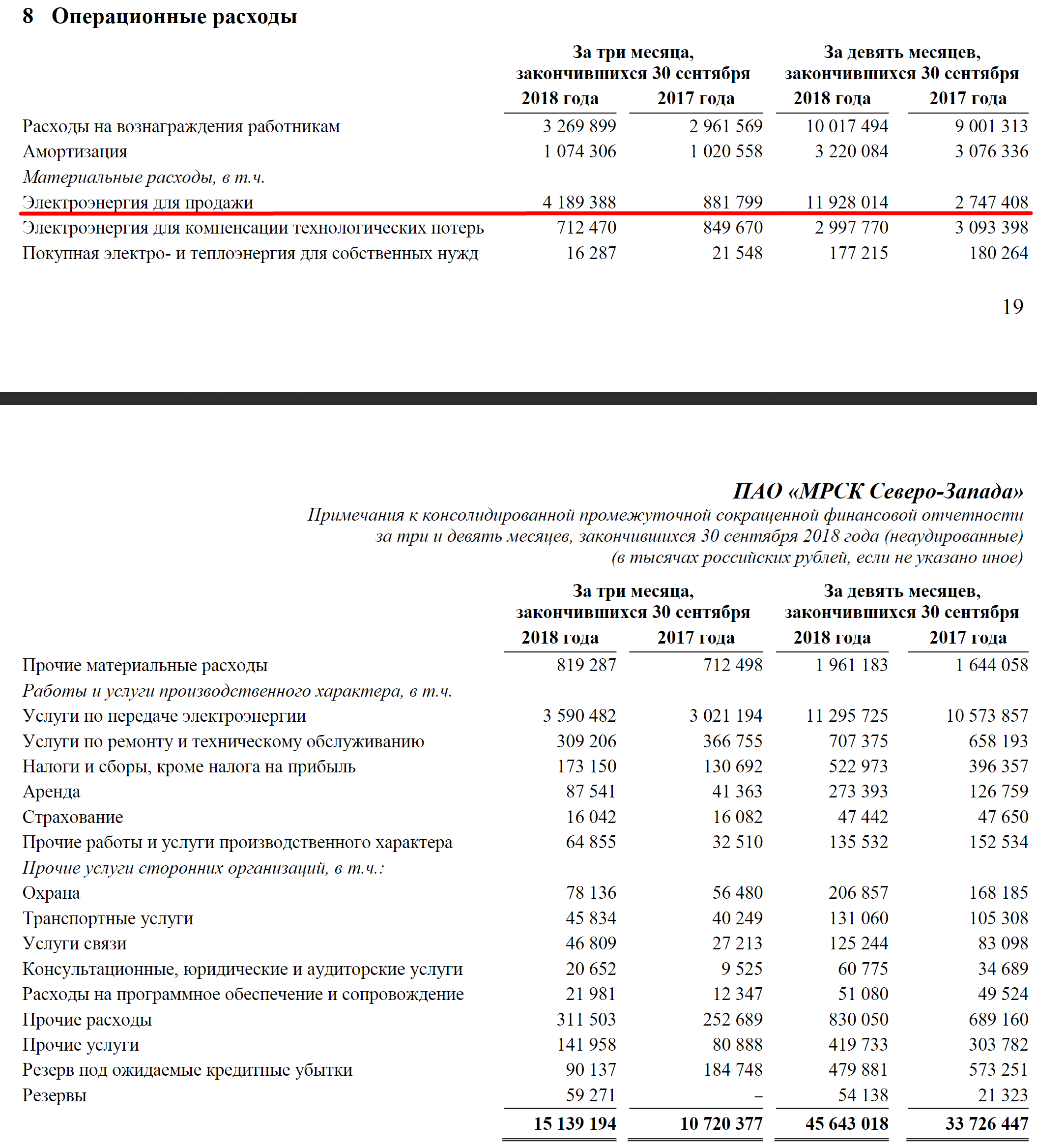

Существенное влияние на результат оказывает рост операционных расходов.

Это из-за замещения сбытов Роскоммунэнерго.

Вырчка больше из-за того что МРСК поработала сбытом.

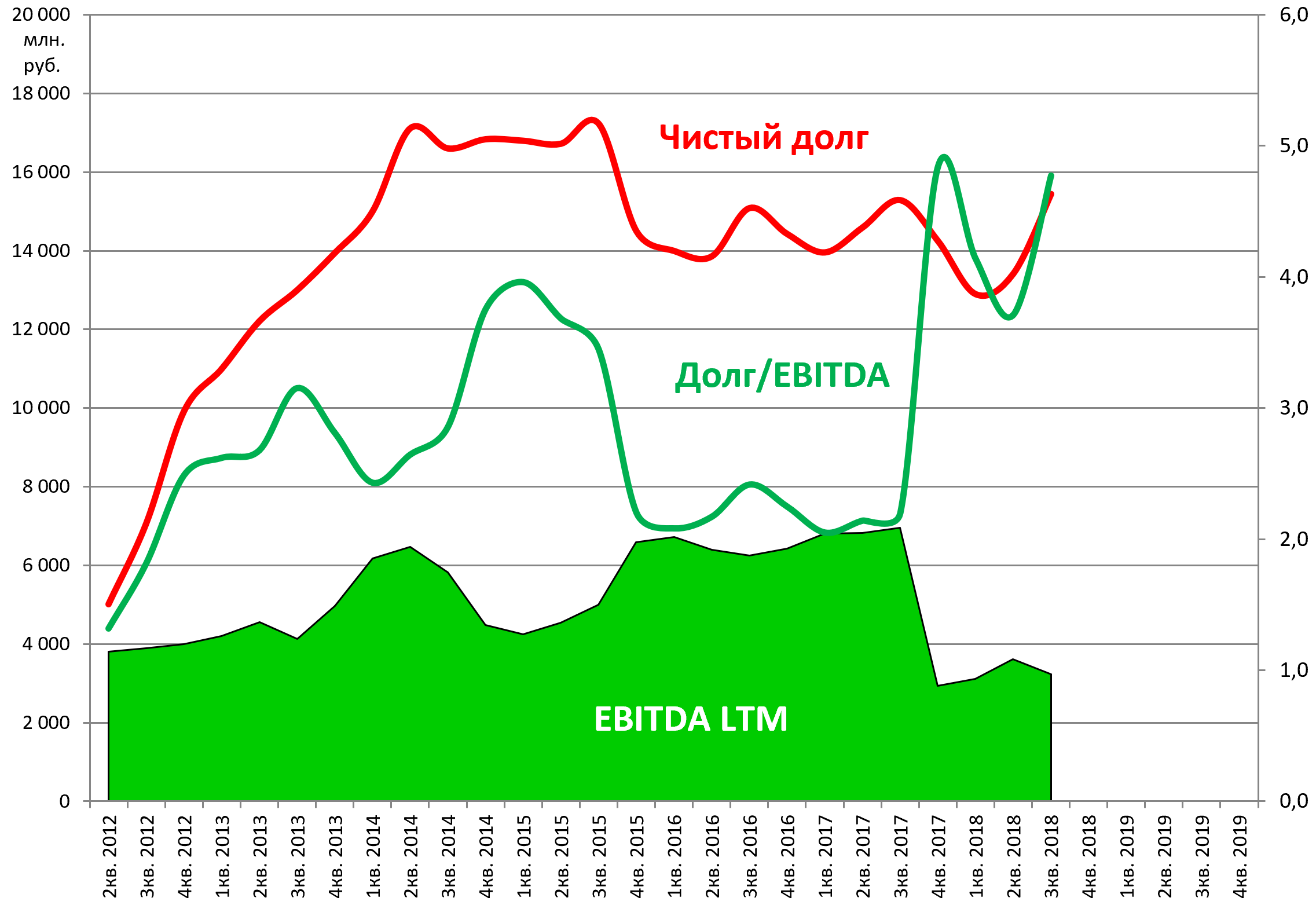

Долговая нагрузка растет, Долг/EBITDA вблизи максимума.

Пузырек снова отдалился от основной группы и теперь это худший актив, пусть и стоит не дорого.

EV/EBITDA = 6,5

P/E = neg.

Долг/EBITDA = 4,8

Стоит отметить, что компания уже передала статус гарантирующего поставщика “ТГК-2 Энергосбыт”.

Эффект скоро будет отражен в отчетности. То есть МРСК будет снова работать просто сетью, как и должна.

Проблемы урегулировани долгов - может кто из специалистов прокомментирует.

Какой эффект будет для ТГК-2 кроме роста вырчки? Кто что думает?

Как мы помним, компания ждет 1,5 млрд. рублей прибыли по итогам 2018 года. Так что в фокусе 4-й квартал.

Может перенесут скачок на 2019.

https://eve-finance.ru/t/gosa-mrsk-severo-zapada-2018/1222