16.03.2018, 15:06

Рассмотрим отчет МРСК Северо-Запада.

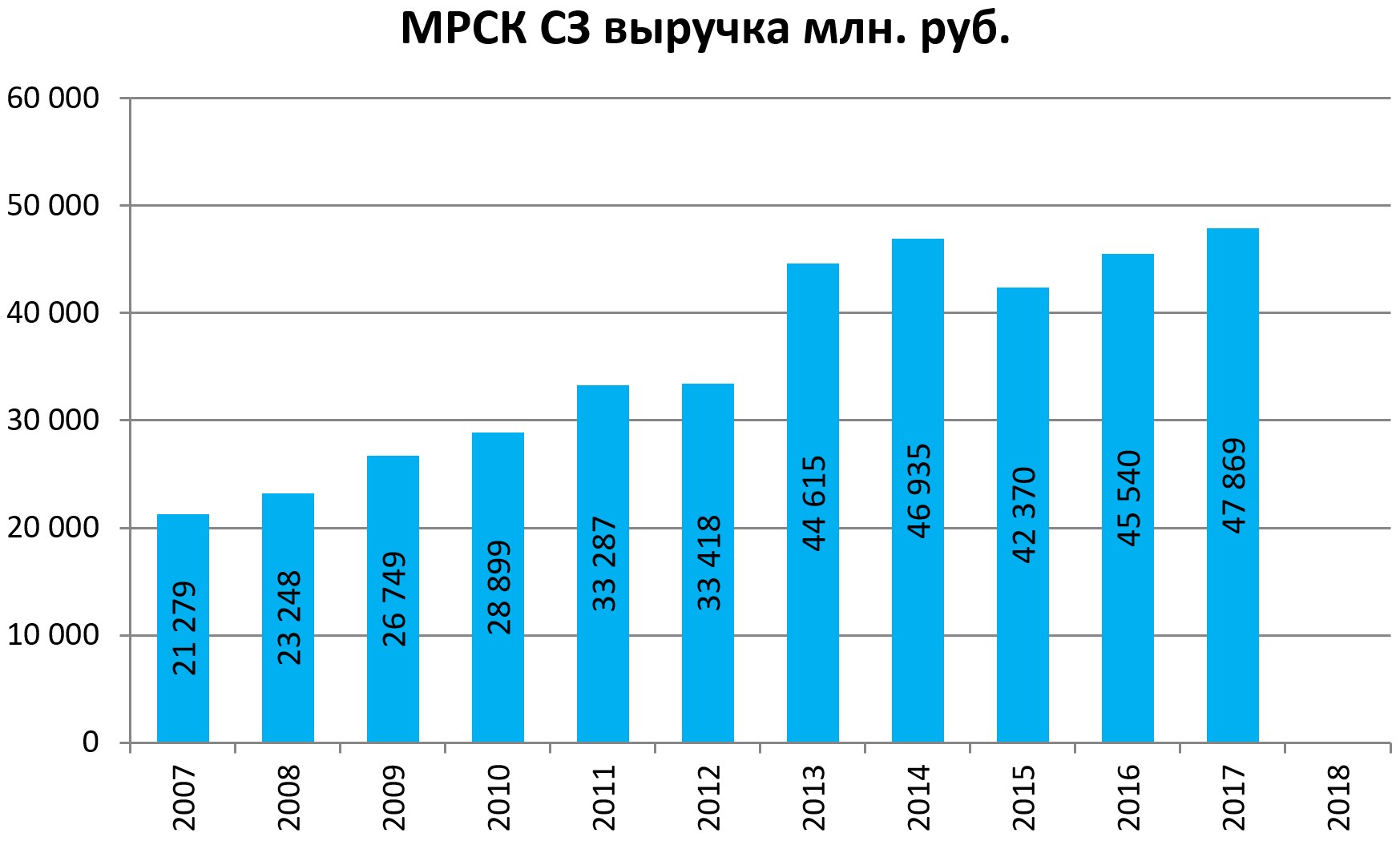

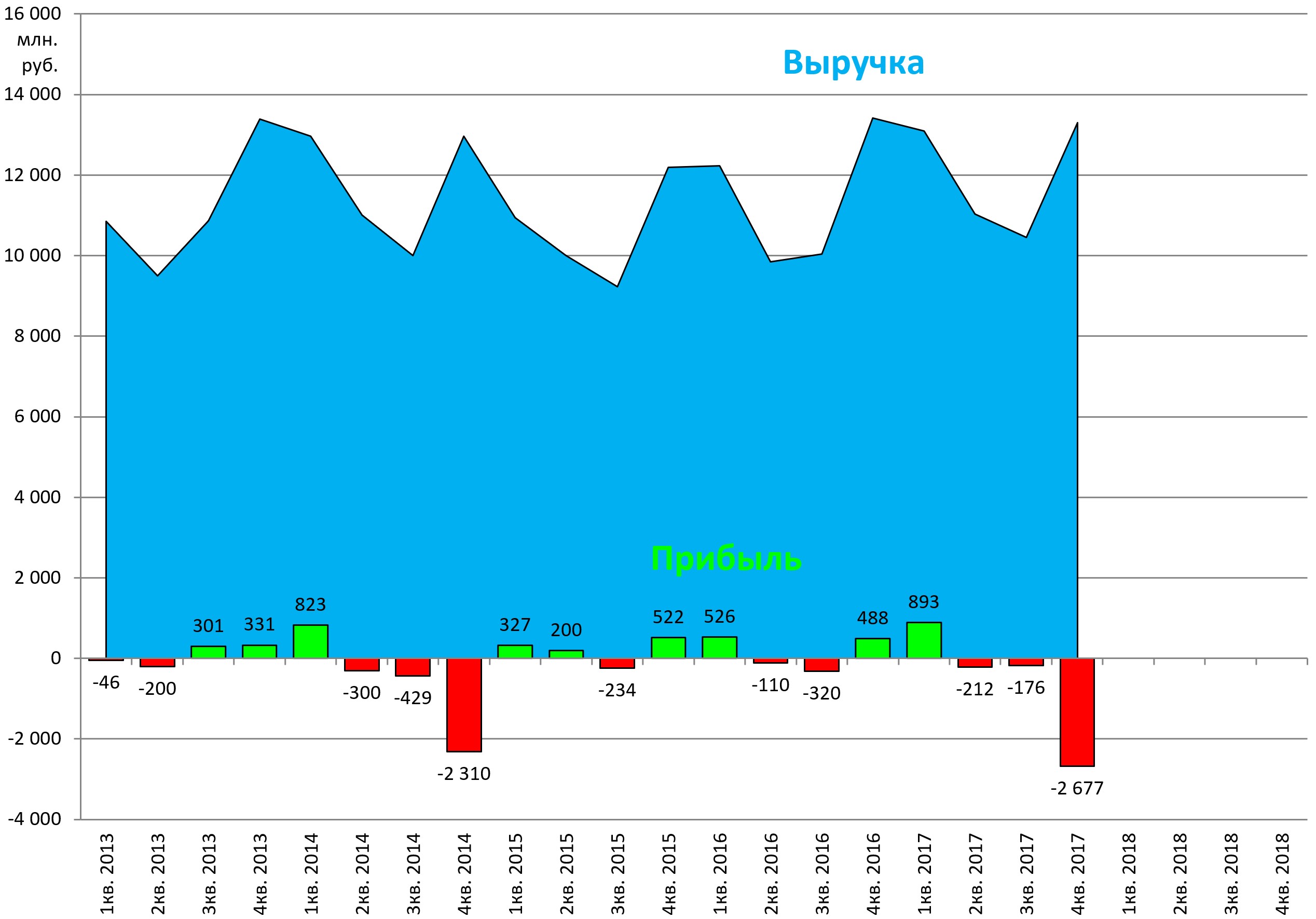

Как и у других МРСК, выручка на максимумах.

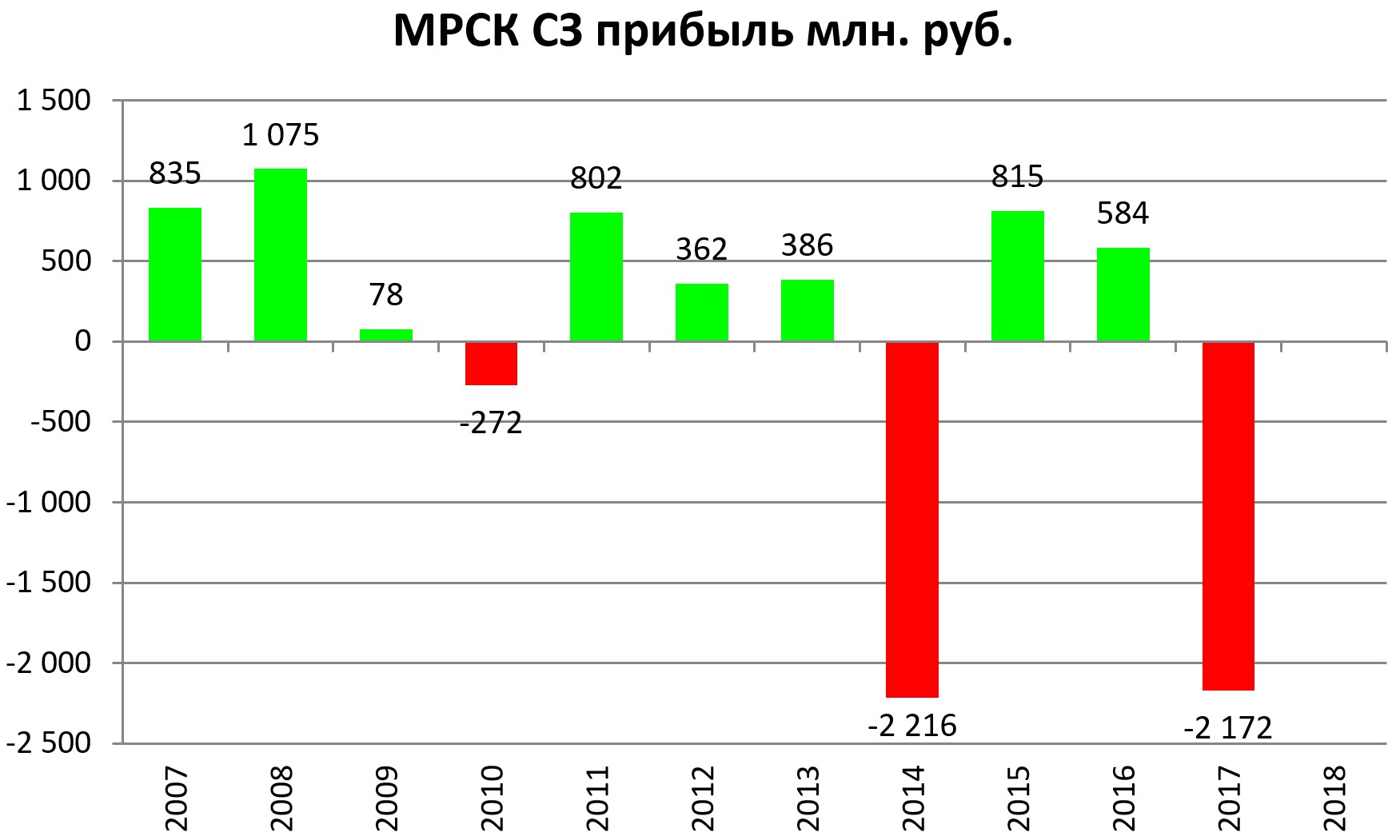

Прибыль… ее нет. Это существенная вероятность отсутствия дивидендов за 2017.

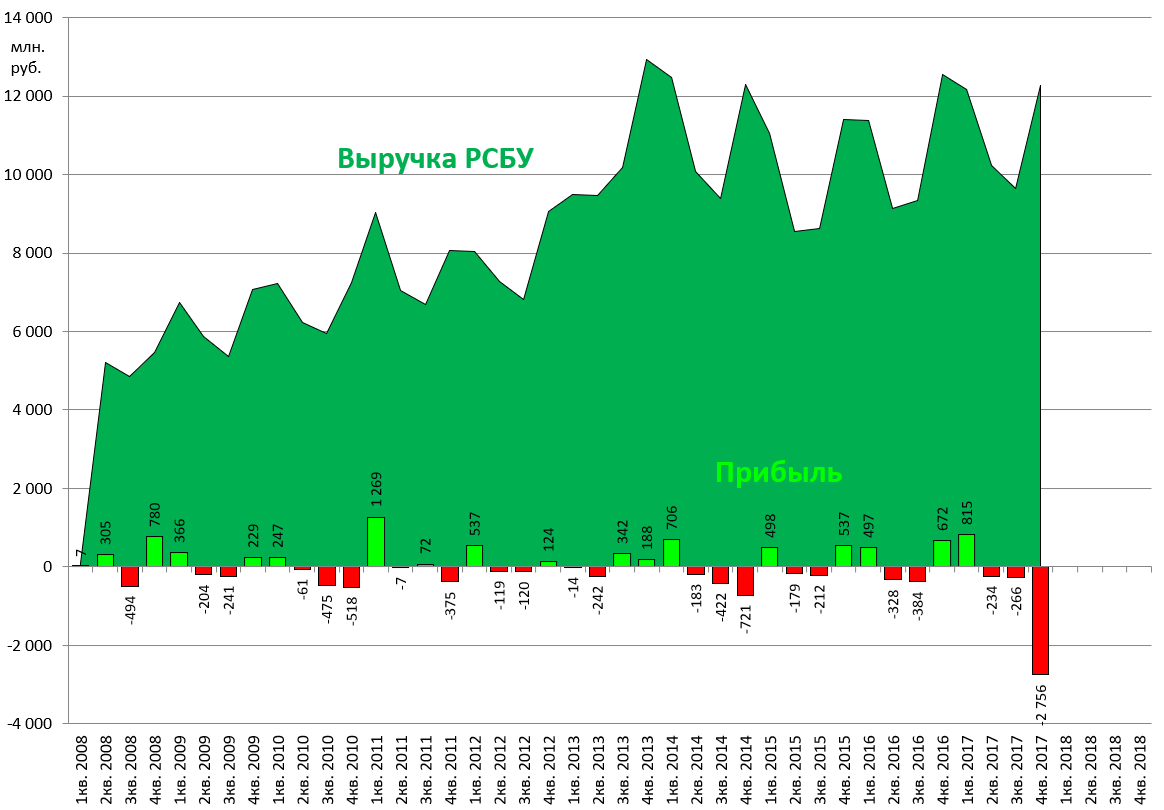

Впрочем это уже было видно по отчету РСБУ.

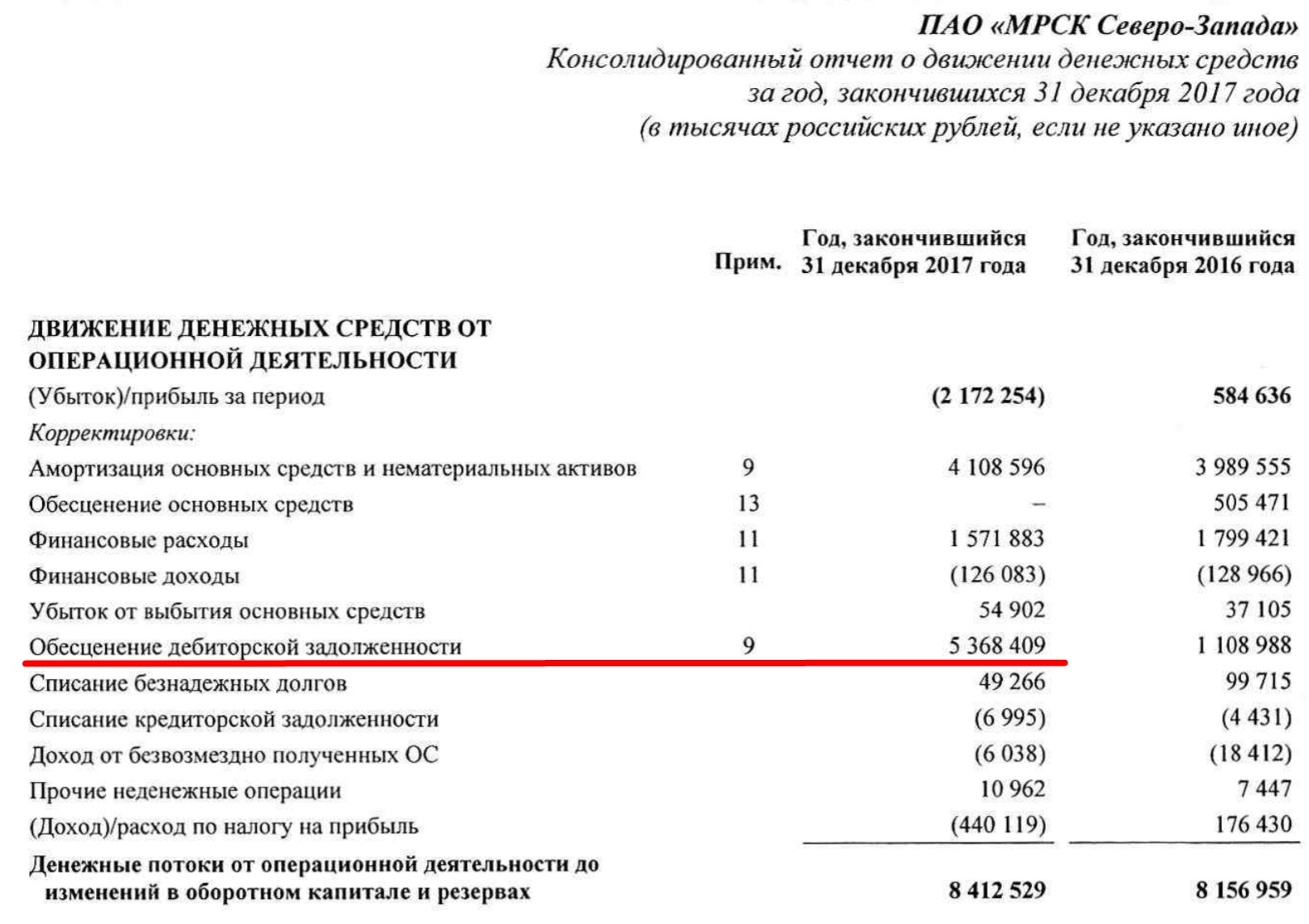

Виной тому банкротство регионального Архангельского энергосбыта (входил в группу Роскоммунэнерго), деньги МРСК так и не вернули.

Показатели резко ухудшились.

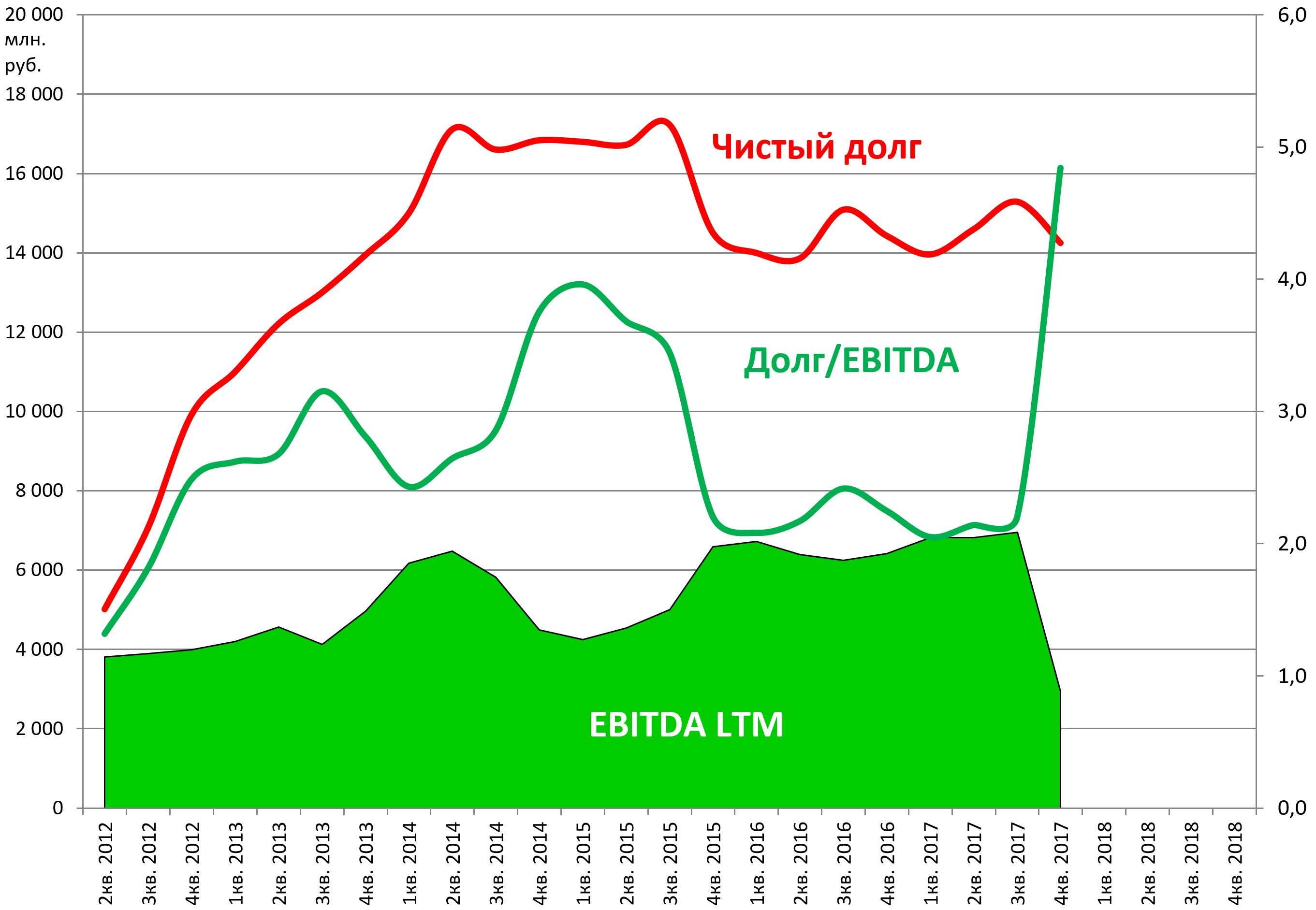

EBITDA упала (мы не корректируем ее на обесценение дебиторки, так как отношения с энергосбытами это часть бизнеса сетевых компаний, сама МРСК может опубликовать данные с учетом скорректированных показателей).

Долг/EBITDA вырос до 5х.

Сам долг за год не сократился. Ставки снизились слабо - банкиры наверное очень любят эту МРСК за сговорчивость и угощают менеджеров чаем с баранками.

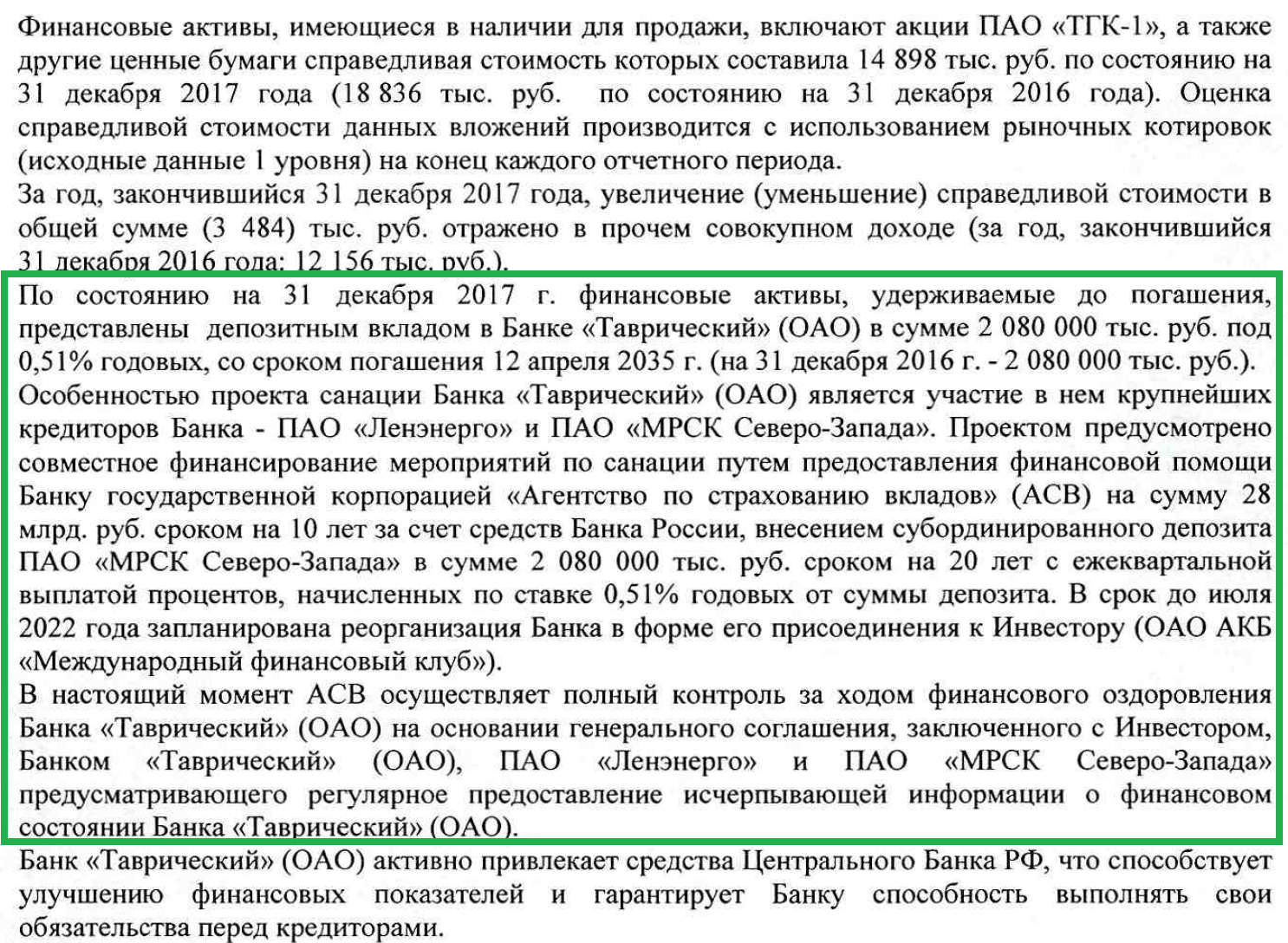

У компании есть зависший депозит в Таврическом, возможно нам как акционерам Ленэнерго будет интересен вот этот момент:

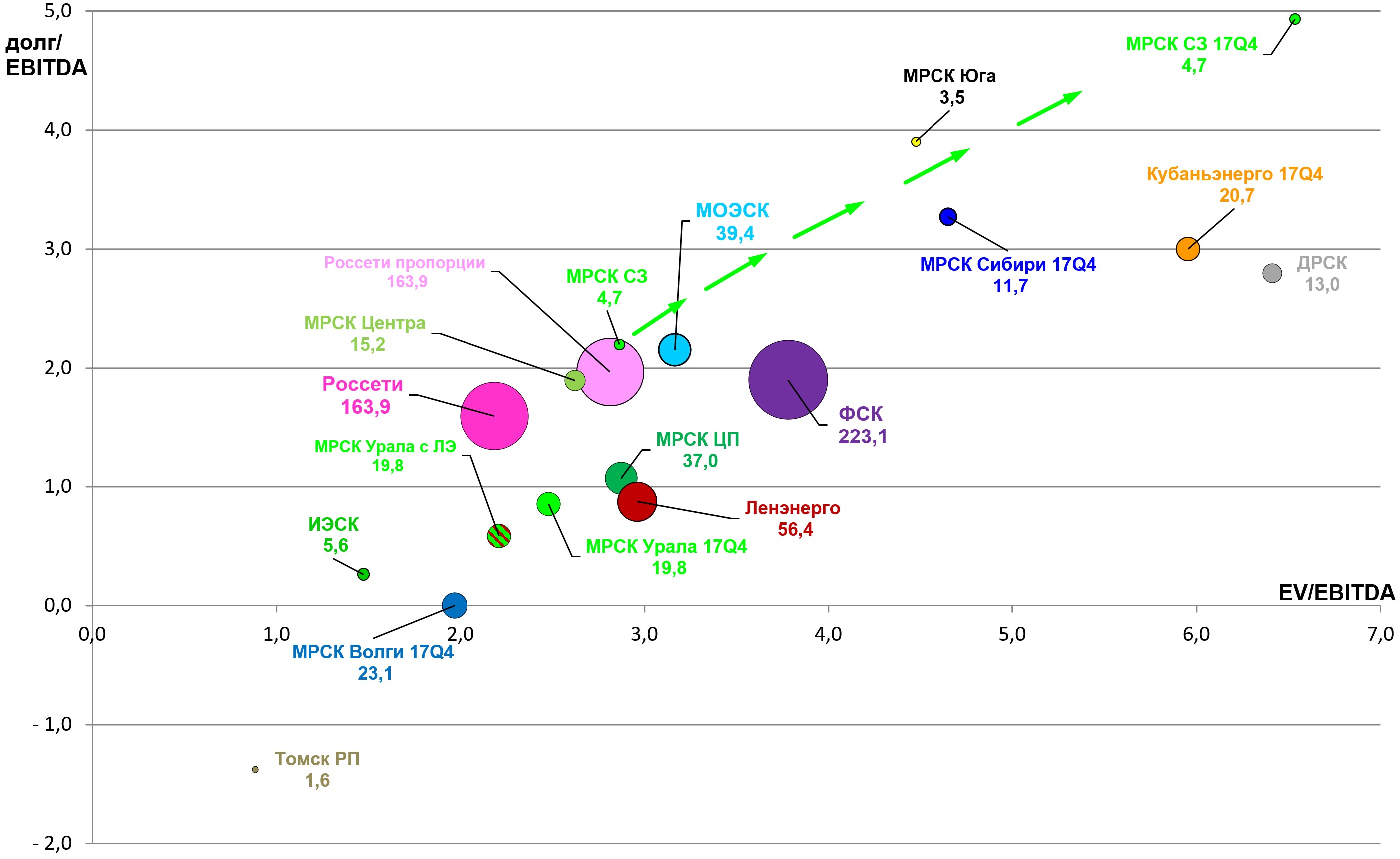

Мультипликаторы улетели в космос:

EV/EBITDA = 6,5

P/E = neg.

долг/EBITDA = 4,9

МРСК СЗ ничем особо не блистала и ожиданий по ней никаких не было.

Есть одна деталь - у МРСК в собственности Псковэнергосбыт, его могут продать.