29.04.2018, 05:20

Вышел отчет одного из наших фаворитов сектора - МРСК Урала.

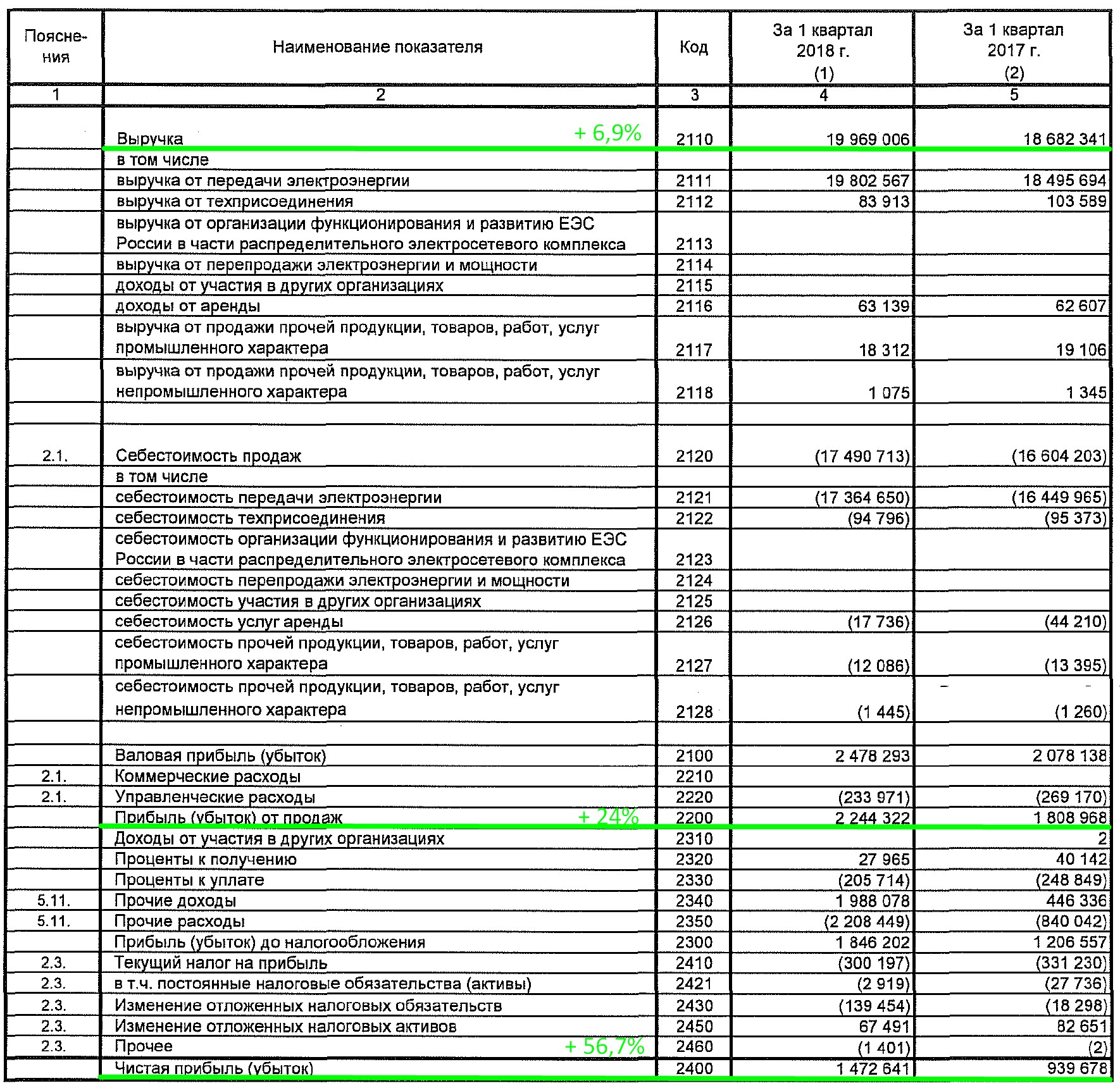

Выручка от реализации продукции (услуг) по итогам 1 кв. 2018 г. составила 19 969,0 млн рублей, что на 1 286,7 млн рублей (6,9%) выше, чем за 1 кв. 2017 г. Увеличение выручки обусловлено ростом выручки от услуг по передаче электроэнергии.

Себестоимость (с учетом управленческих расходов) составила 17 724,7 млн рублей, что на 851,3 млн рублей (5,0%) выше уровня 1 кв. 2017 г. Данный рост обусловлен увеличением расходов на услуги ПАО «ФСК ЕЭС» и других распределительных компаний, а так же увеличением расходов на покупную электроэнергию с целью компенсации потерь.

По итогам 1 кв. 2018 г. чистая прибыль Общества составила 1 472,6 млн рублей (на 533,0 млн рублей выше уровня 1 кв. 2017 г.). Увеличение чистой прибыли связано с ростом выручки от услуг по передаче электроэнергии.

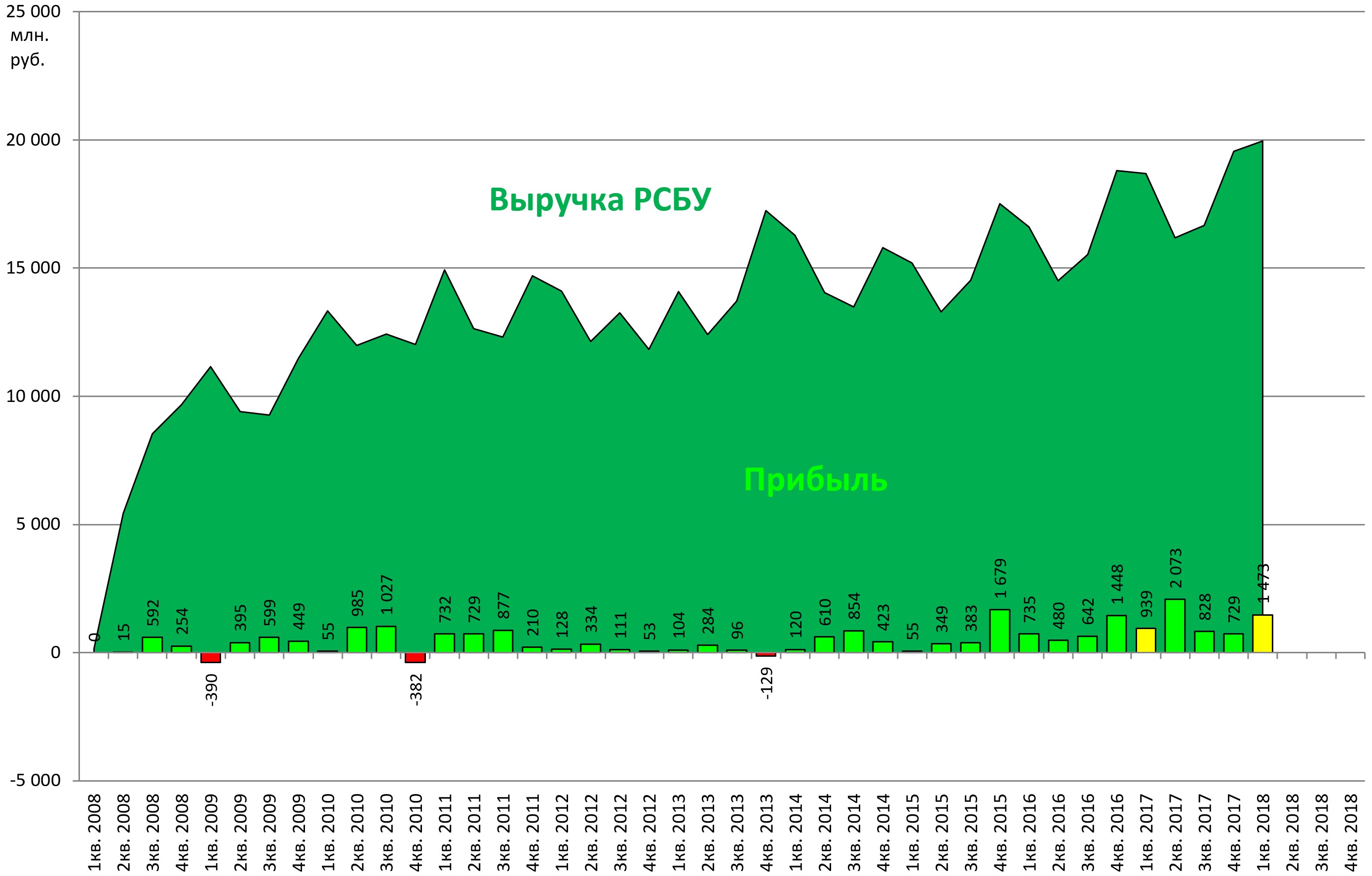

Финансовые показатели продолжают расти.

Новый пик по выручке. Приятно владеть такой компанией.

Не стоит забывать, что компания владеет 1/4 всех префов Ленэнерго, акции которой растут и по ним идет переоценка. Как вы считаете, когда в вашем портфеле растет Ленэнерго это бумажный рост или настоящий? ![]()

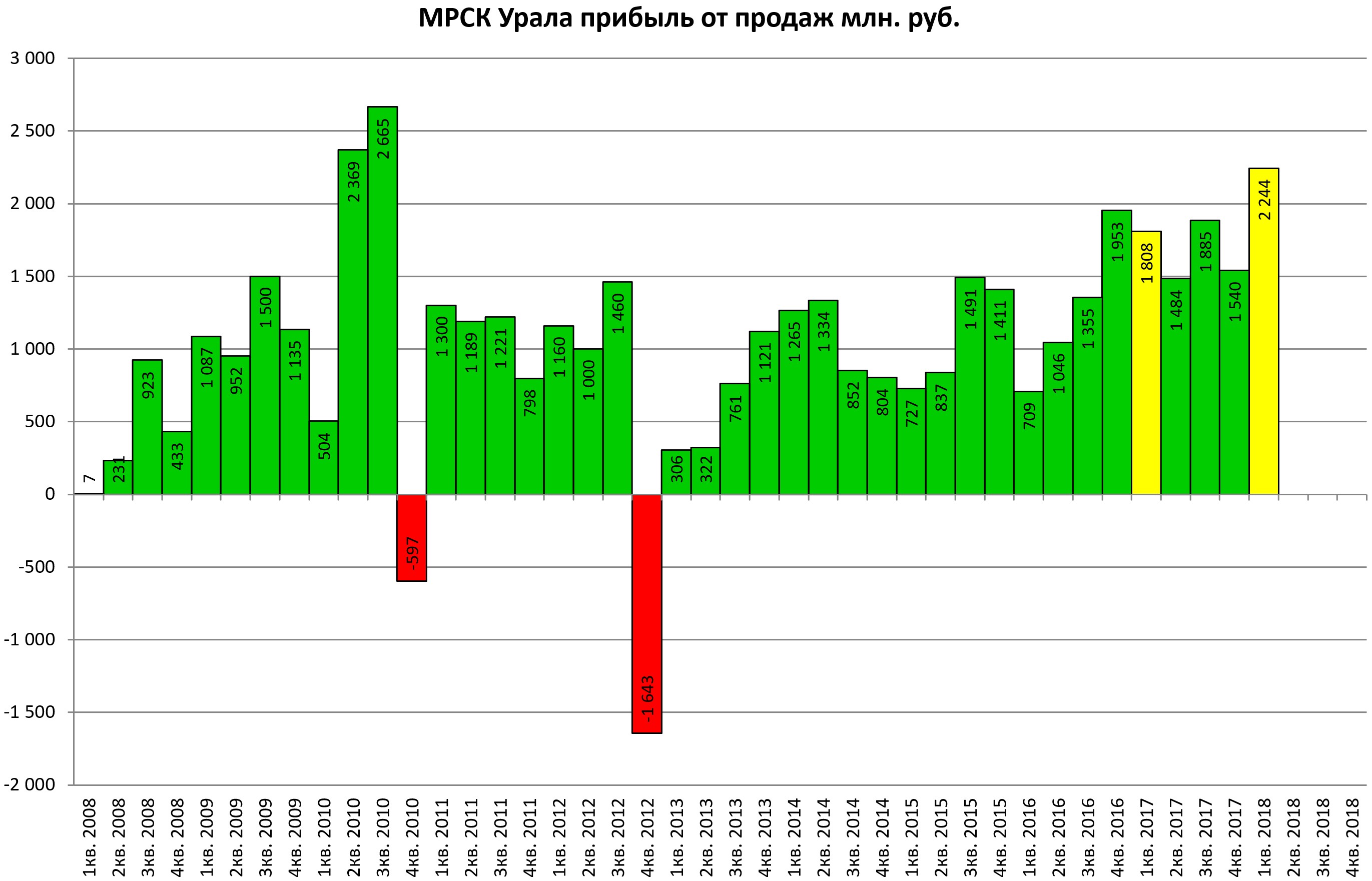

Когда возникают бумажные факторы, в РСБУ надо смотреть на прибыль от продаж.

А прибыль от продаж обновила локальный максимум. Кстати, что за пики в 2010?

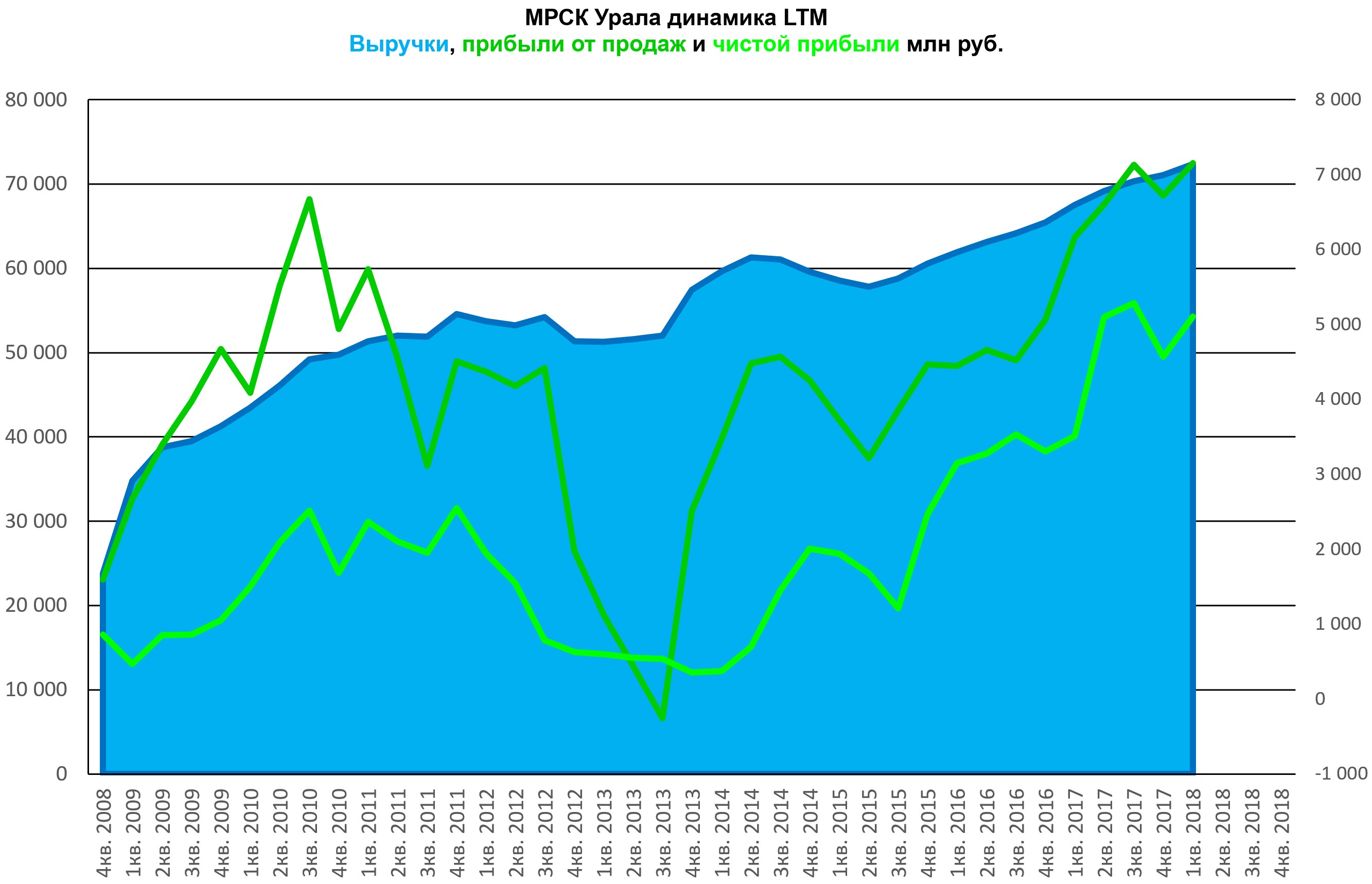

В динамике LTM растущий тренд сохраняется.

Рекомендуем держать актив, можно также и МРСК Волги.

Уже в мае отчетность по МСФО. Компании устойчиво перешли на ежеквартальное раскрытие.