16.03.2018, 13:38

Шквал отчетов сетевых компаний продолжается.

Разберем отчет нашего фаворита сектора - МРСК Урала.

Напомним актуальную инвестиционную идею:

http://eve-finance.ru/t/investiczionnaya-ideya-52-mrsk-urala/358

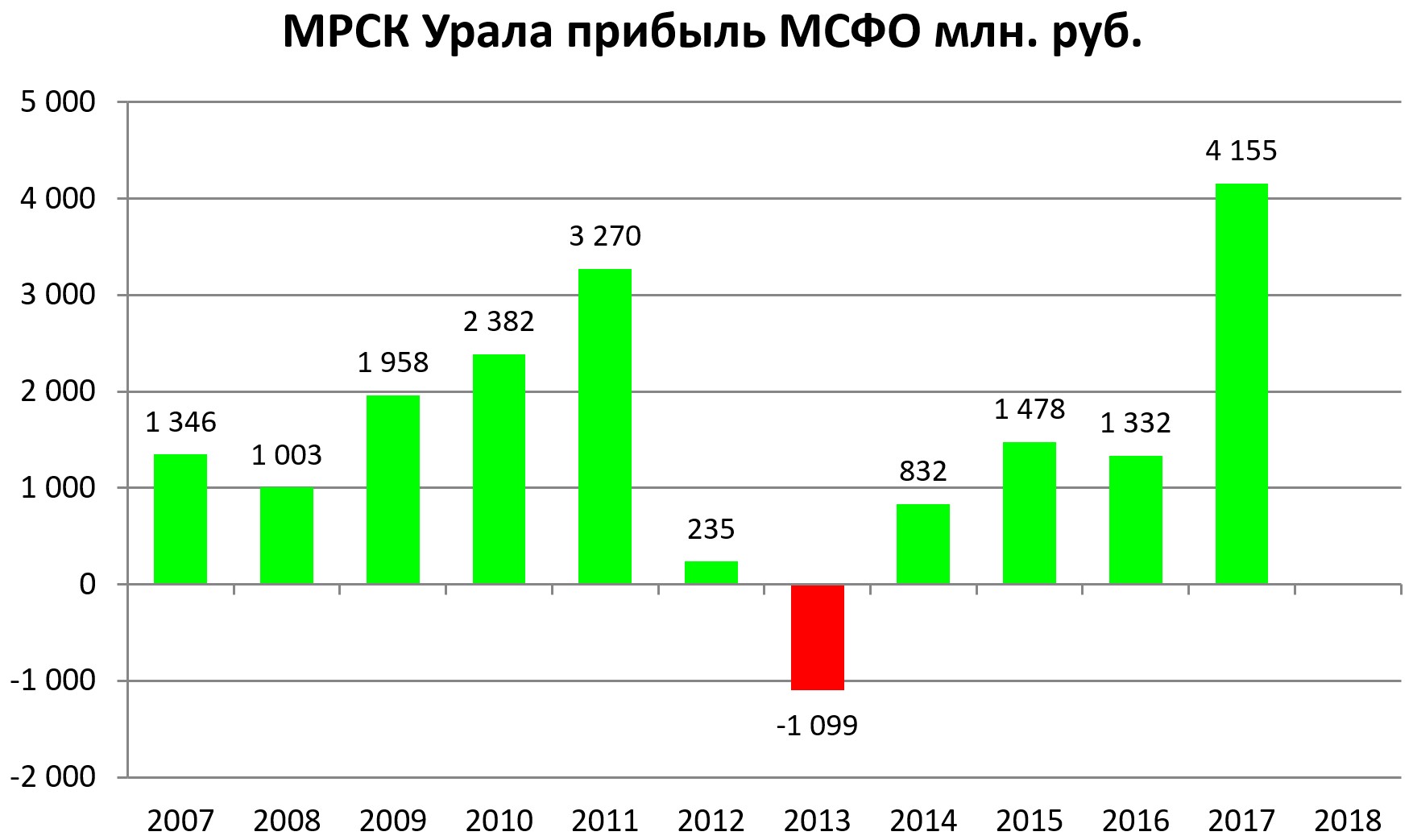

2017 год выдался для компании ударным.

Годовые финансовые показатели вышли на новые максимумы !

Прибыль выросла более чем в 3 раза.

EBITDA превысила 12 млрд рублей.

4-й квартал правда не прорывной:

Выручка +4,5%

EBITDA -16,9%

Операционная прибыль -28,7%

Чистая прибыль -13,8%

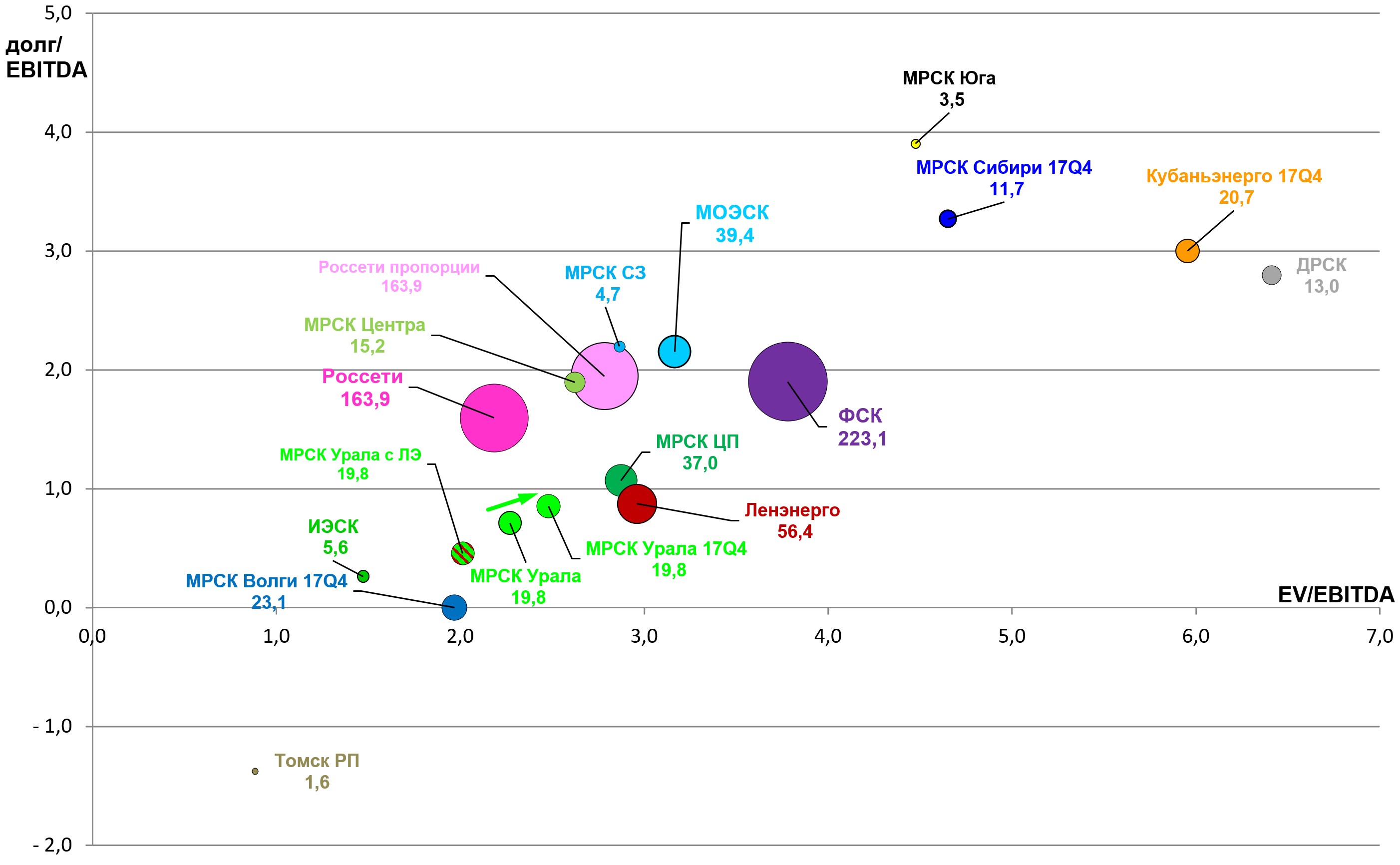

Долговая нагрузка немного выросла.

Мультипликаторы немного ухудшились:

EV/EBITDA = 2,5

P/E = 4,7

долг/EBITDA = 0,9

Традиционно учитываем долю в Ленэнерго.

Компания уступила позицию самой-самой МРСК Волги.

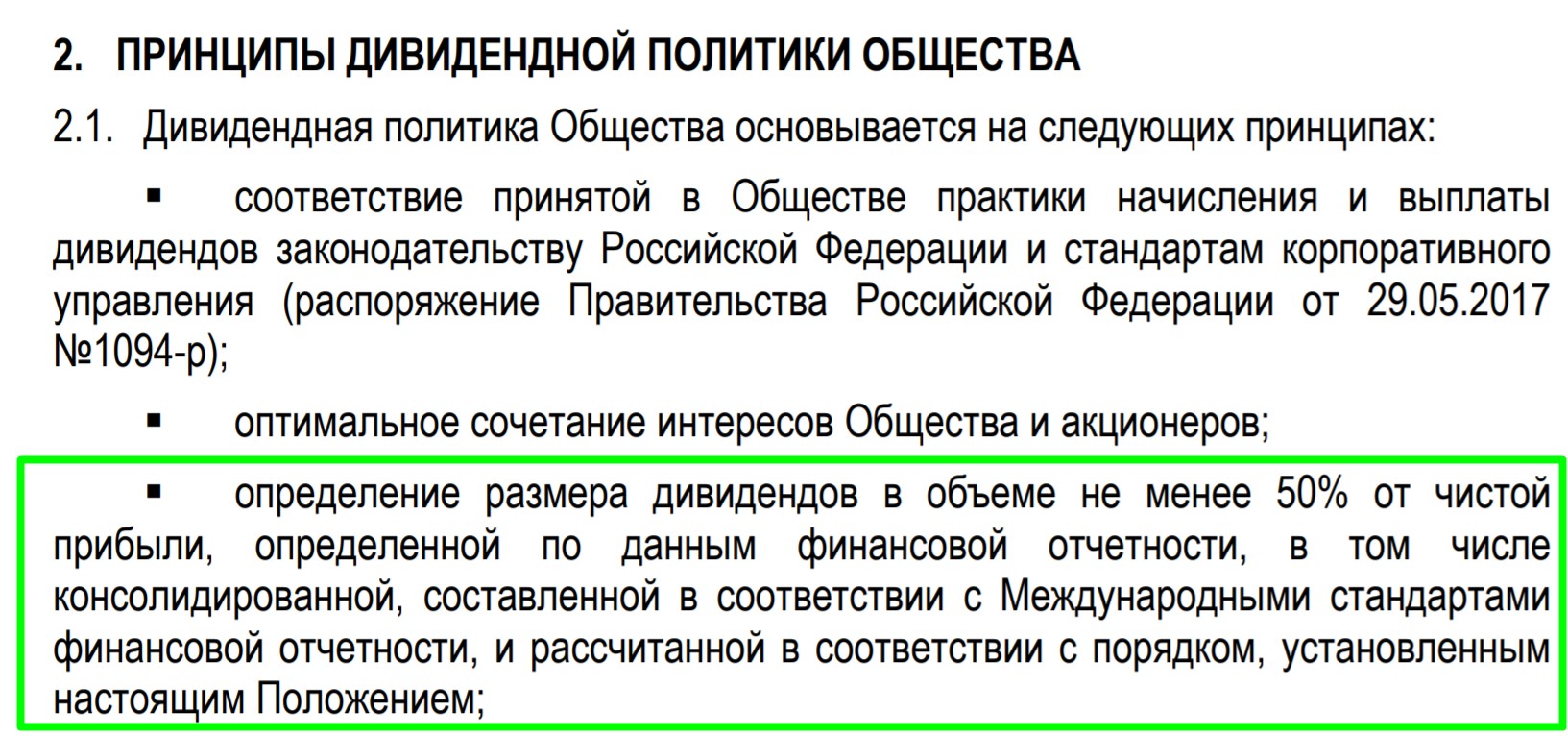

Ждем достойных дивидендов. По уставу направляют на выплату не менее 50% прибыли.

Дивидендная доходность может составить 10%.

Да, данную цифру весьма вероятно “подрежут”, но в прошлом у МРСК Уралда всегда был самый высокий pay-out среди МРСК.

В 2018 году ожидаем приватизации Екатеринбургэнергосбыта и поступления дивидендов от Ленэнерго ап.