24.08.2018, 12:18

Продолжим обзор региональных сетевых компаний.

Если что, мы их выкладываем в порядке выхода отчетов, а не из наших приоритетов.

МРСК Волги в I полугодии увеличила чистую прибыль по МСФО на 30%, до 2,7 млрд руб.

Саратов. 23 августа. ИНТЕРФАКС - ОАО “МРСК Волги” (MOEX: MRKV) в I полугодии 2018 года получило 2,74 млрд рублей чистой прибыли, что на 30,1% больше, чем в первом полугодии 2017 года, говорится в неаудированной финотчетности компании по МСФО.

Выручка составила 31,103 млрд рублей (рост на 11,2%).

Прибыль от операционной деятельности увеличилась на 20,2% - до 3,5 млрд рублей, прибыль до налогообложения - на 29,6%, до 3,45 млрд рублей.

EBITDA в первом полугодии равнялась 5,65 млрд рублей (рост на 8,4%).

Пока отчеты РСБУ по сетевым компаниям подтверждаются отчетами по МСФО.

МРСК Волги не исключение, отчет по РСБУ был слабым.

http://eve-finance.ru/t/mrsk-volgi-otchet-za-2-j-kvartal-2018-po-rsbu/1542

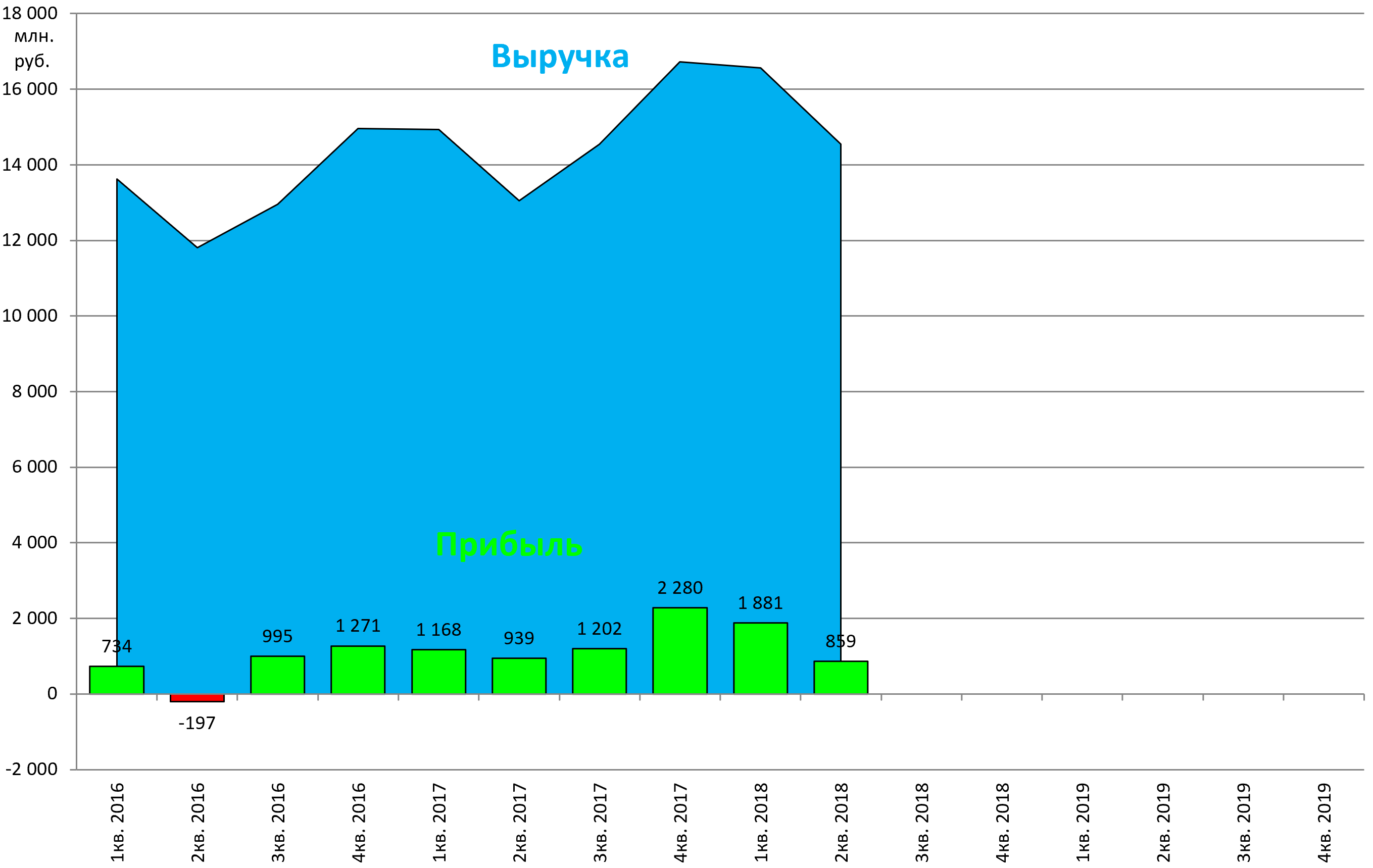

Выручка подросла, но квартальная прибыль на минимумах. Это возможно окажет влияние на дивиденд, впрочем еще целая половина года впереди.

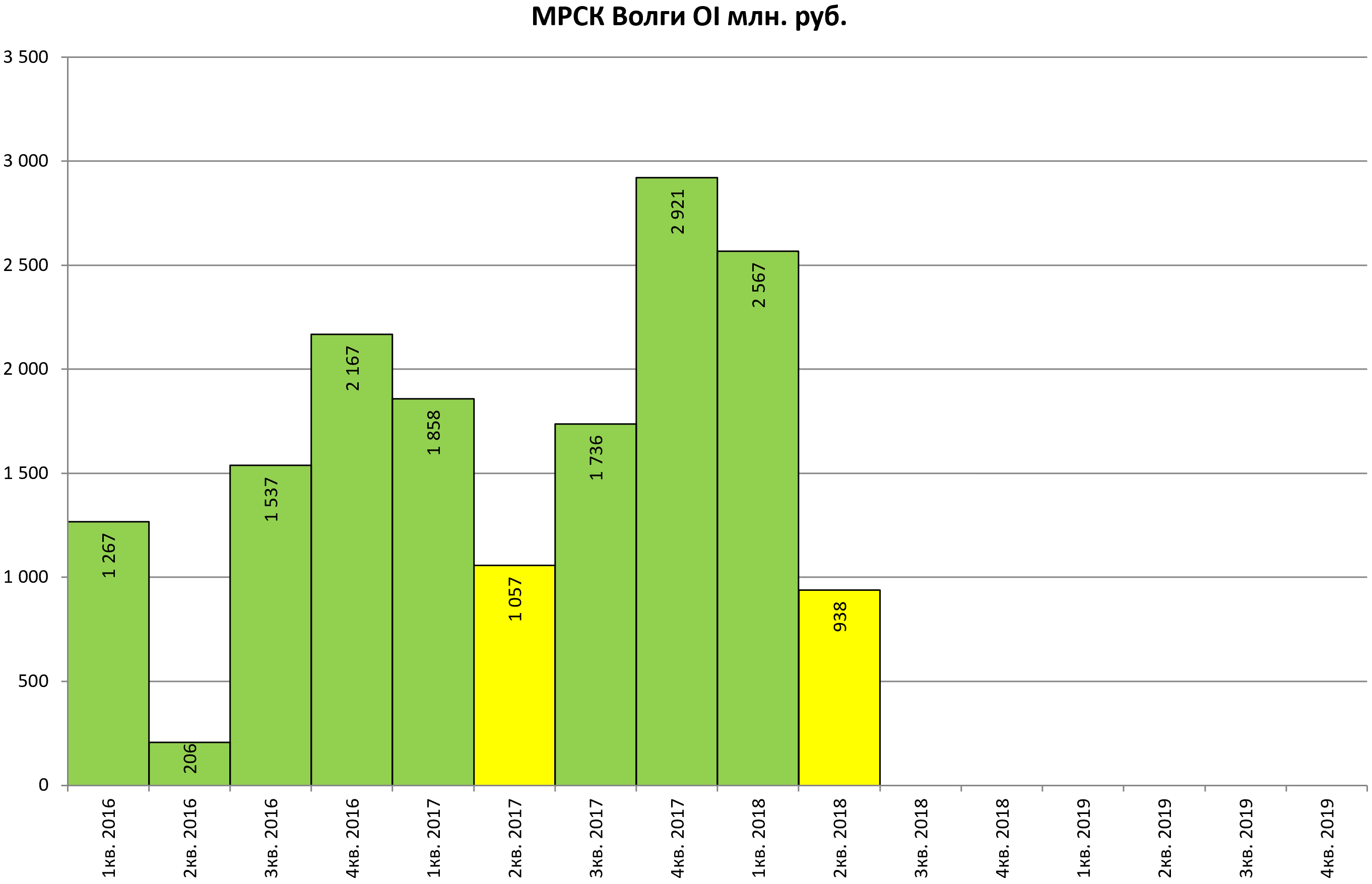

На операционном уровне также снижение. Как вы видите, второй квартал всегда самый слабый.

А это значит, что отчет можно вообще проигнорировать.

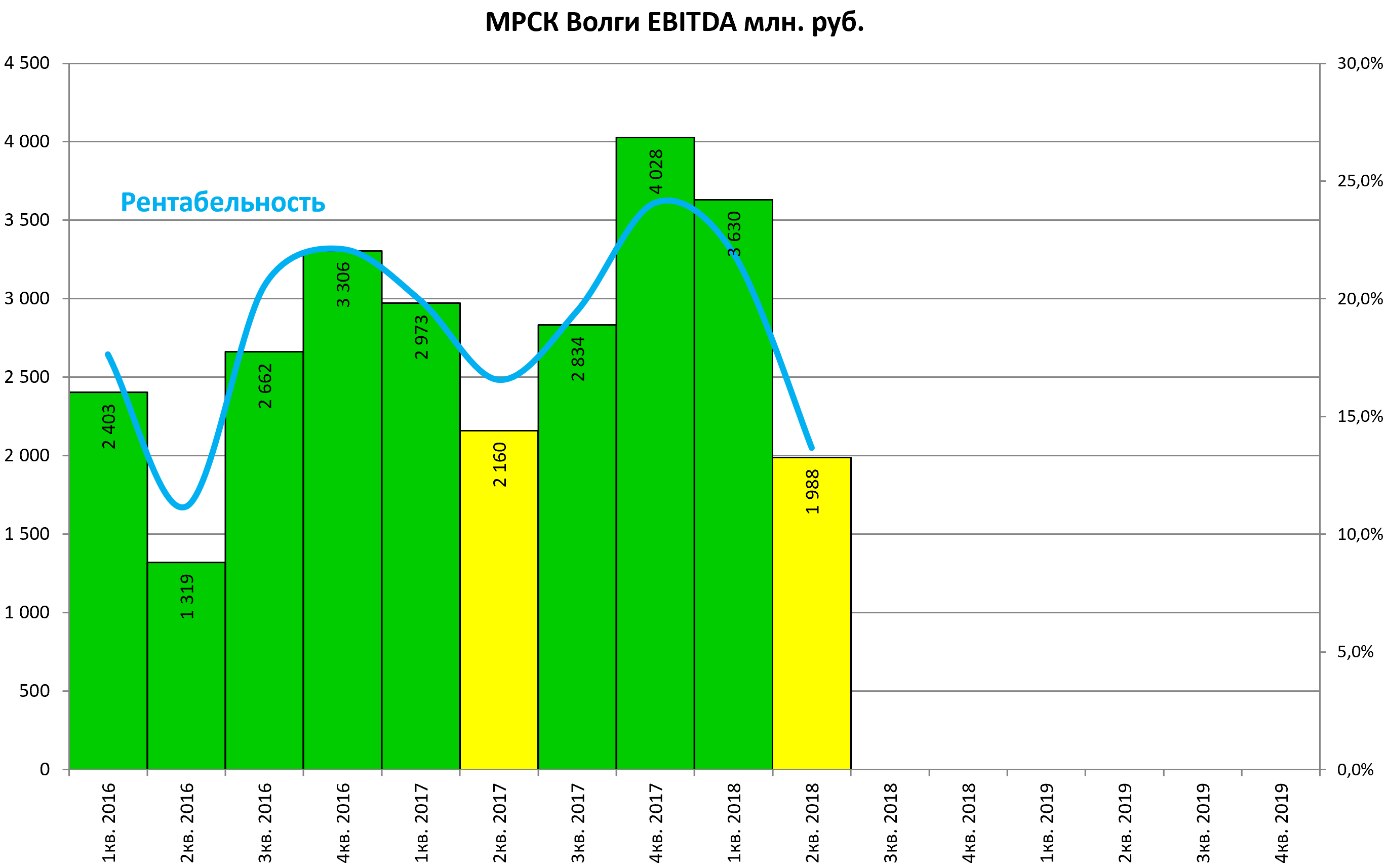

EBITDA чуть хуже прошлого года.

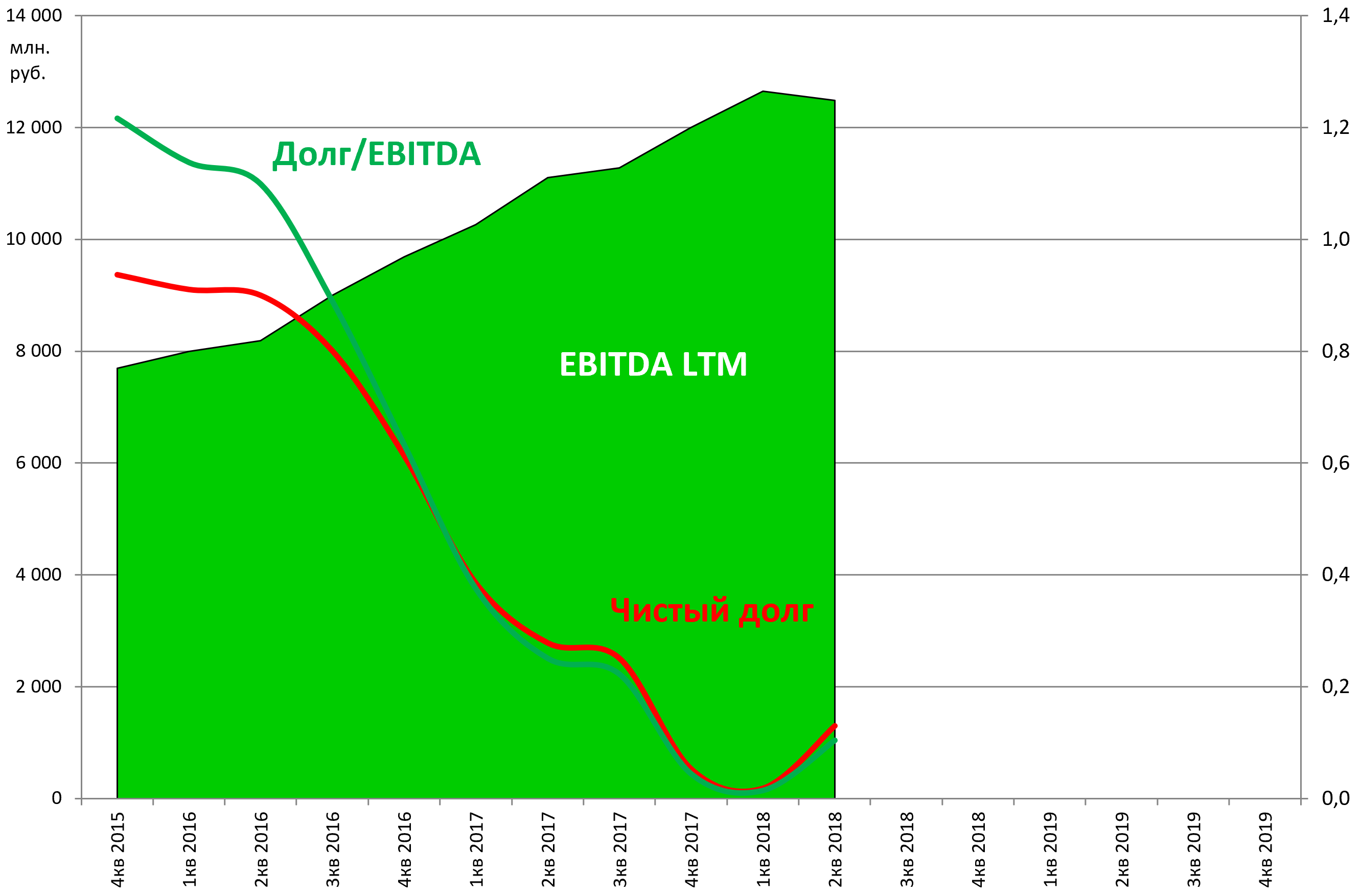

У МРСК Волги был шанс стать первой МРСК без долга, но за 2-й квартал чистый долг подрос.

Сказалась выплата дивидендов.

На диаграмме продолжается массовое смещение сетевых пузырьков вправо.

EV/EBITDA = 1,6

Долг/EBITDA = 0,104

P/E = 3,1

Для повторения дивидендных выплат прошлого года компании необходимо поднажать во втором полугодии.

Пока показатели совсем не ударные. А ведь многие инвесторы привыкли как Волга радует, но и цена уже не та.