16.03.2018, 07:06

Рассмотрим отчеты МРСК отдельно.

Раньше делали это одним сектором, однако чем дальше, тем виднее, что бизнес компаний развивается совершенно по разному.

Без сомнения ударный отчет МРСК Волги .

Впрочем это было уже видно по первым кварталам и конечно теперь важны результаты 2018. Данный отчет сюрпризом не является.

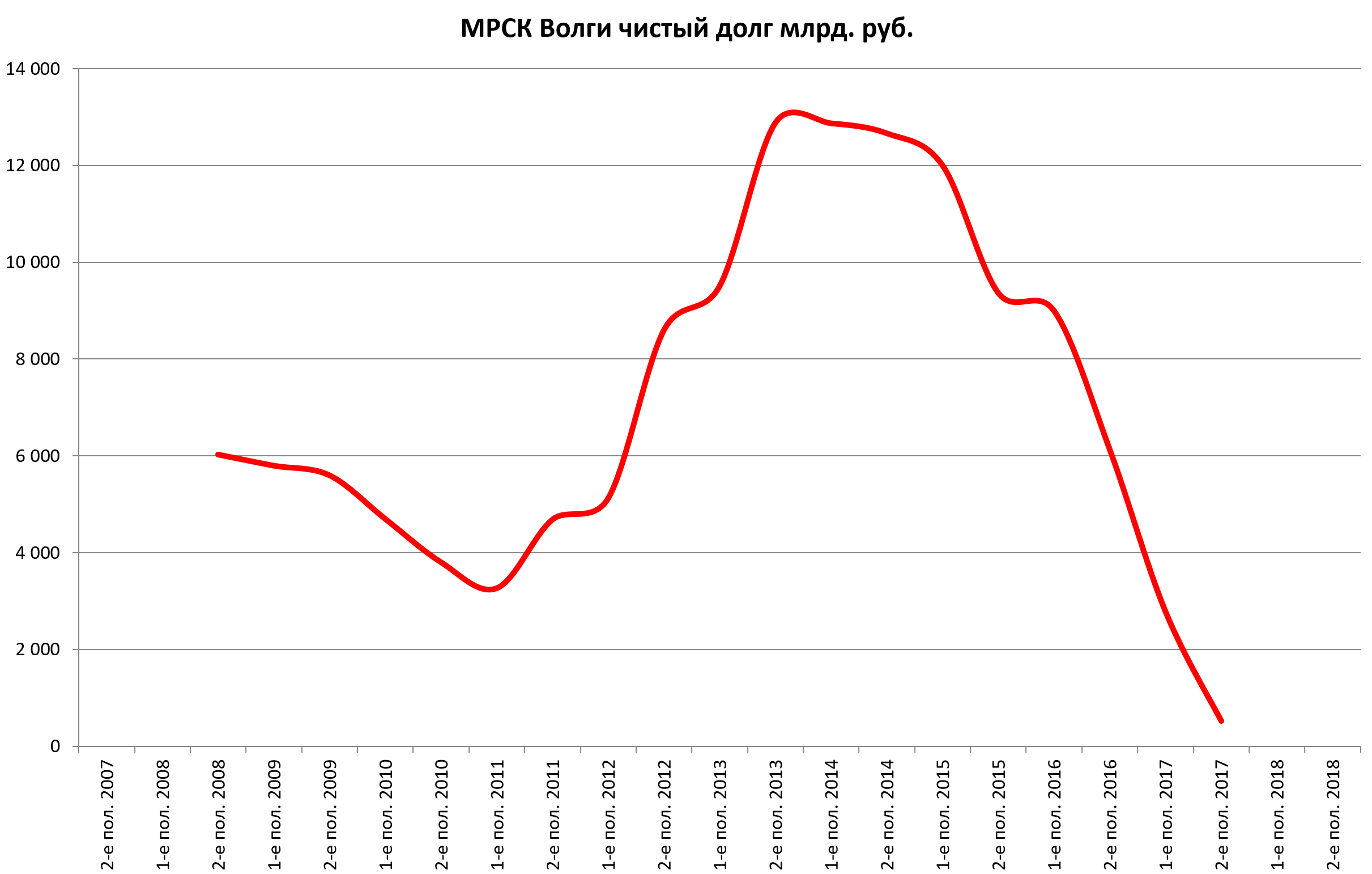

Долг за год существенно упал (и подешевел с 10-11% до 8,15-8,7%)

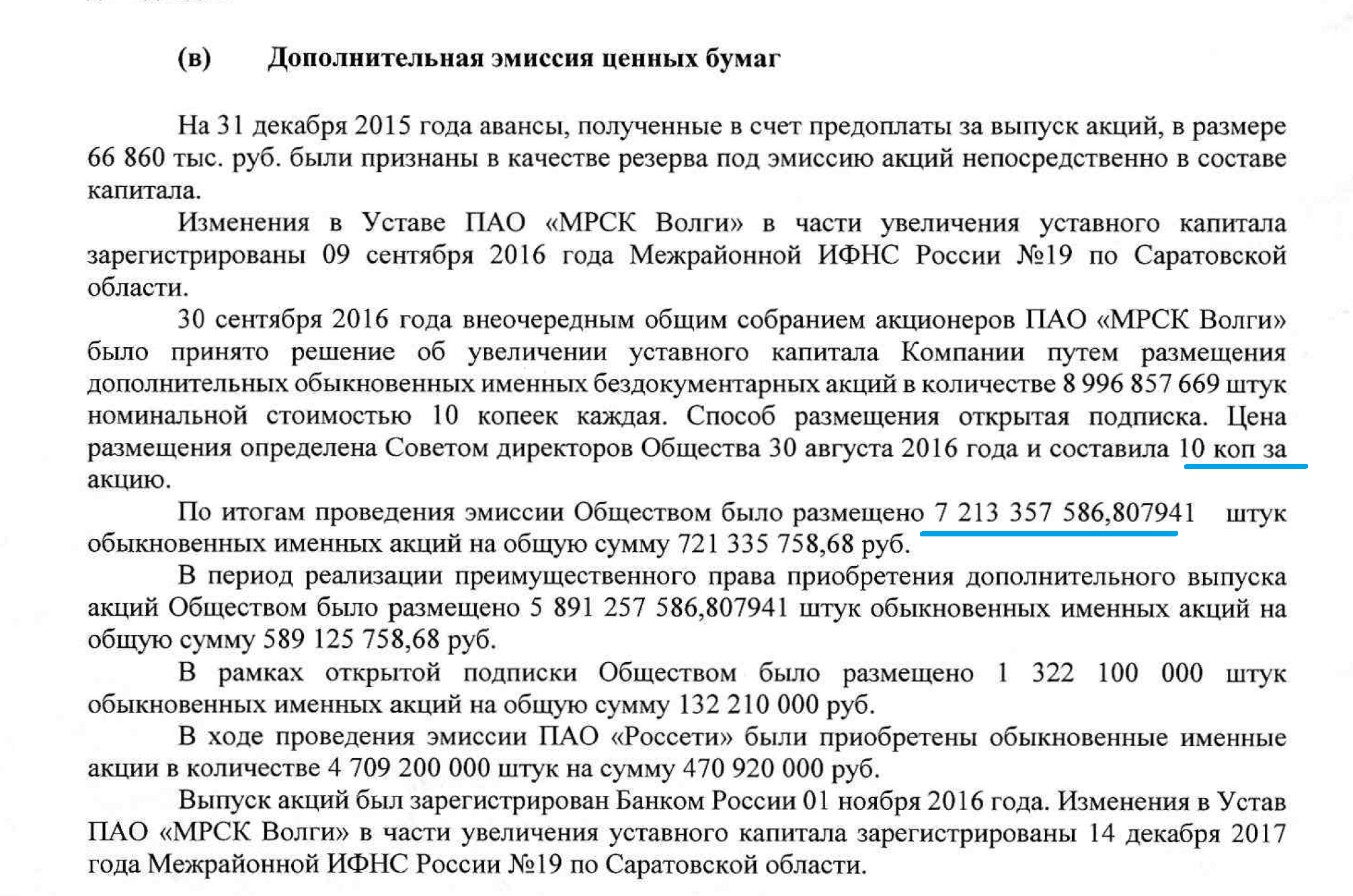

Отметим, что компания провела небольшую допэмиссию по цене 0,1 рубль.

В результате чистый долг де-факто обнулился. Это успех.

Квартальная разбивка. 4-й квартал 2017 к 4-му кварталу 2016.

Выручка +11,9%

EBITDA +21,8%

Операционная прибыль +34,8%

Чистая прибыль +79,4%

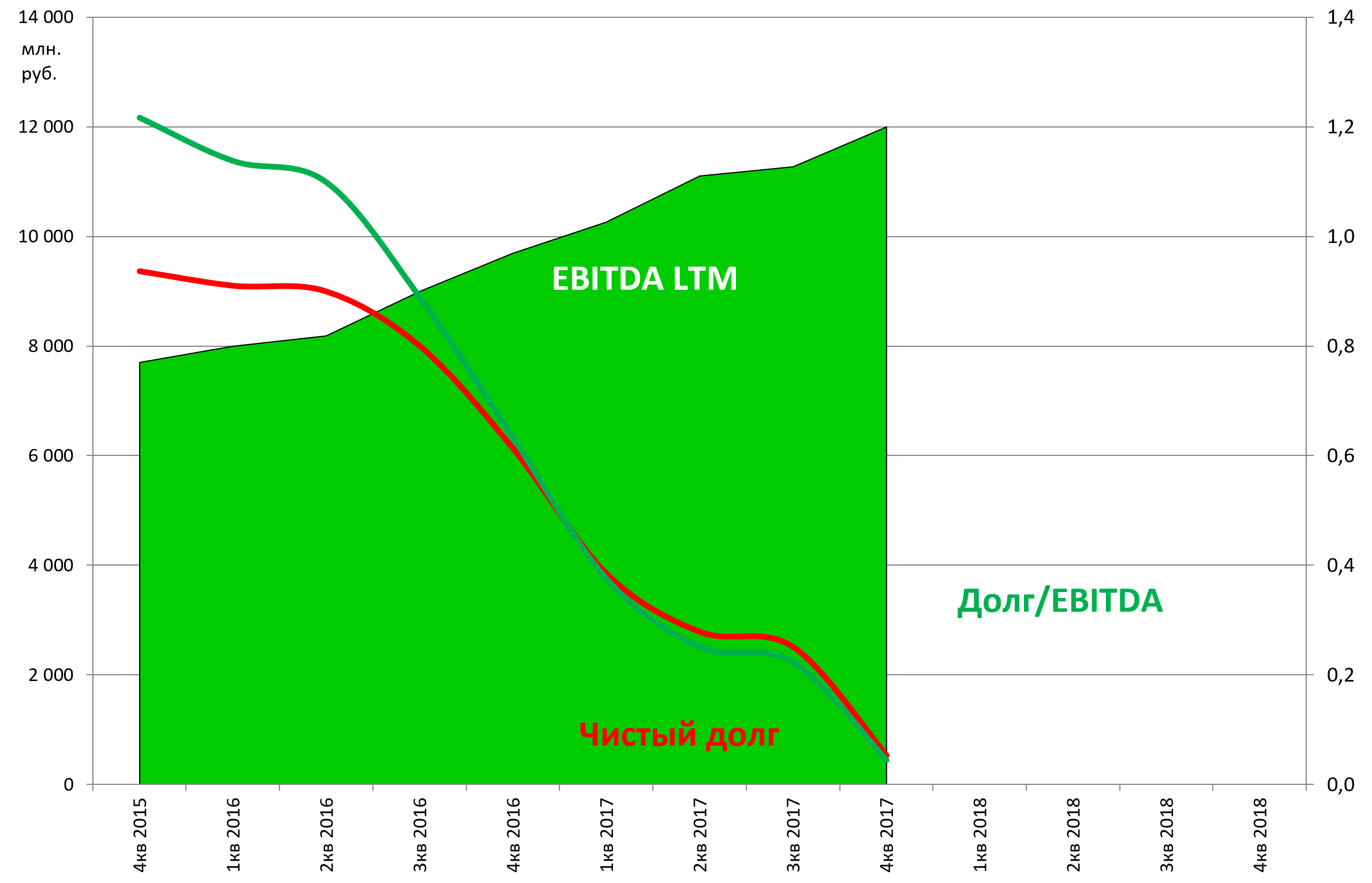

Долг/EBITDA = 0,04

Нет никаких предположений по дивидендам за 2017, но очень точные прогнозы дает Михаил.

В любом случае, дивдоходность может составить 10% и выше. Но еще нет комментариев от Россетей, а там могут быть сюрпризы в обе стороны.

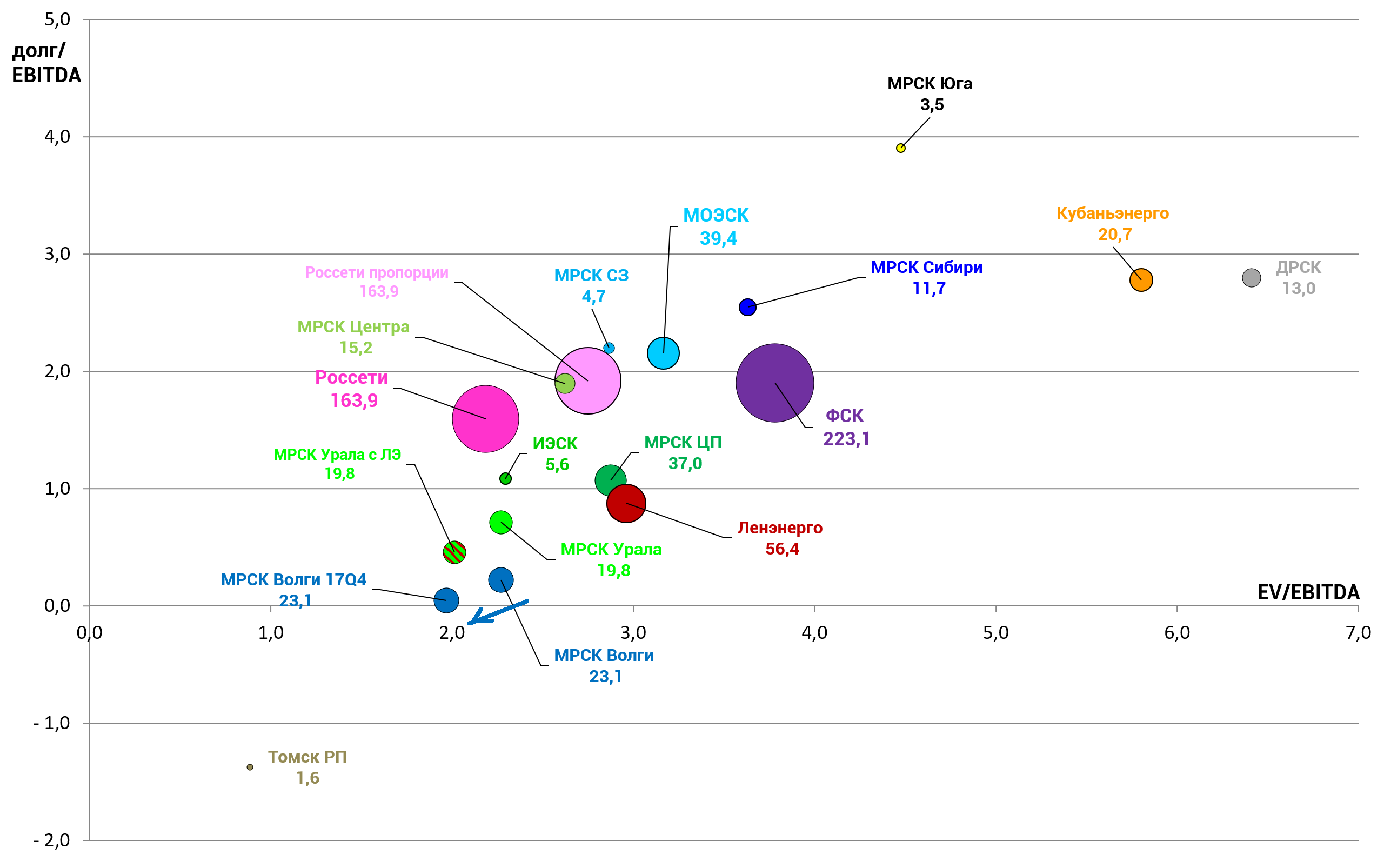

Как изменились мультипликаторы?

EV/EBITDA = 2,0

P/E = 4,1

долг/EBITDA = 0,04

Компания стала лучшей в секторе, но это пока первый отчет.

Безусловно актив классный и дешевый.