18.03.2018, 10:10

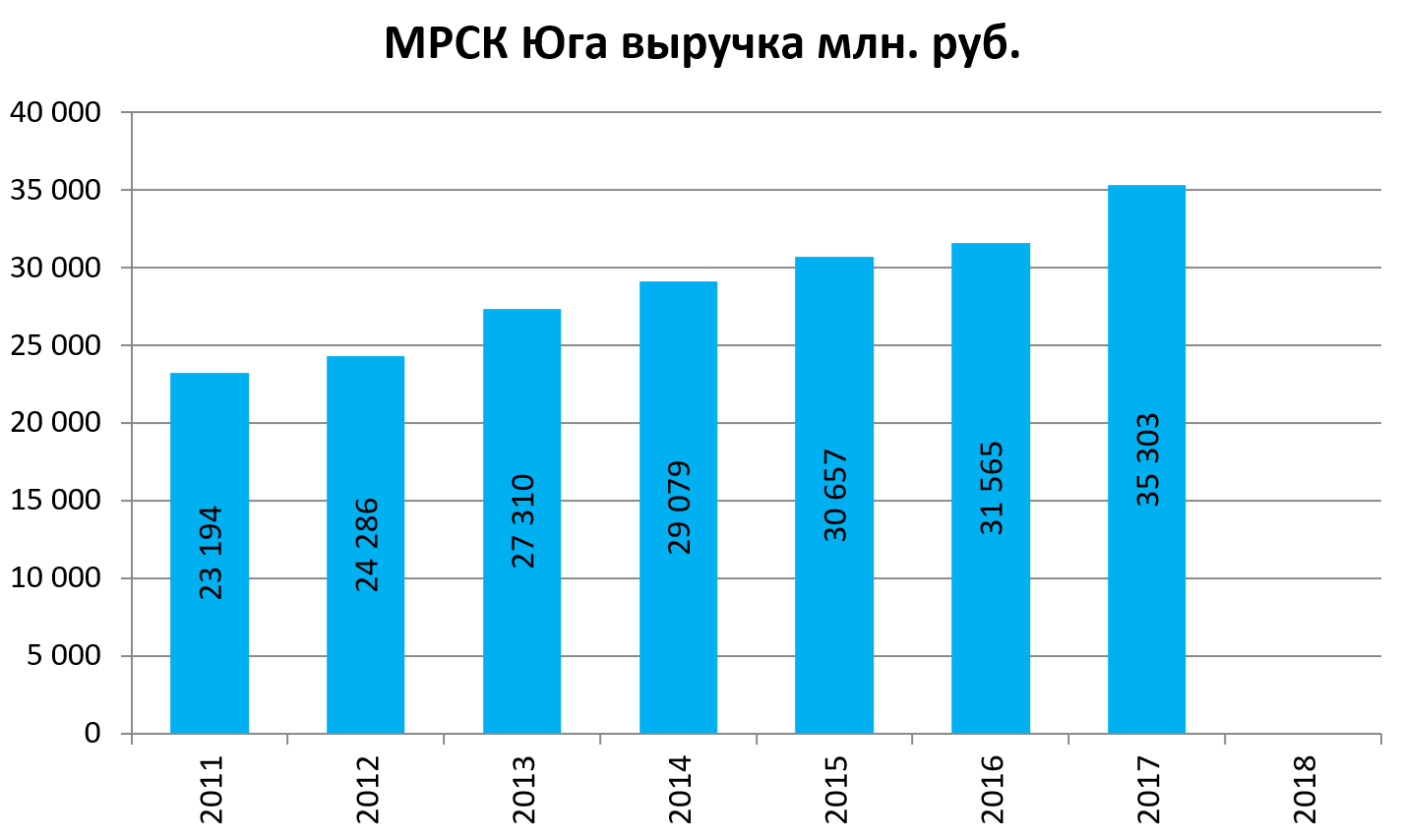

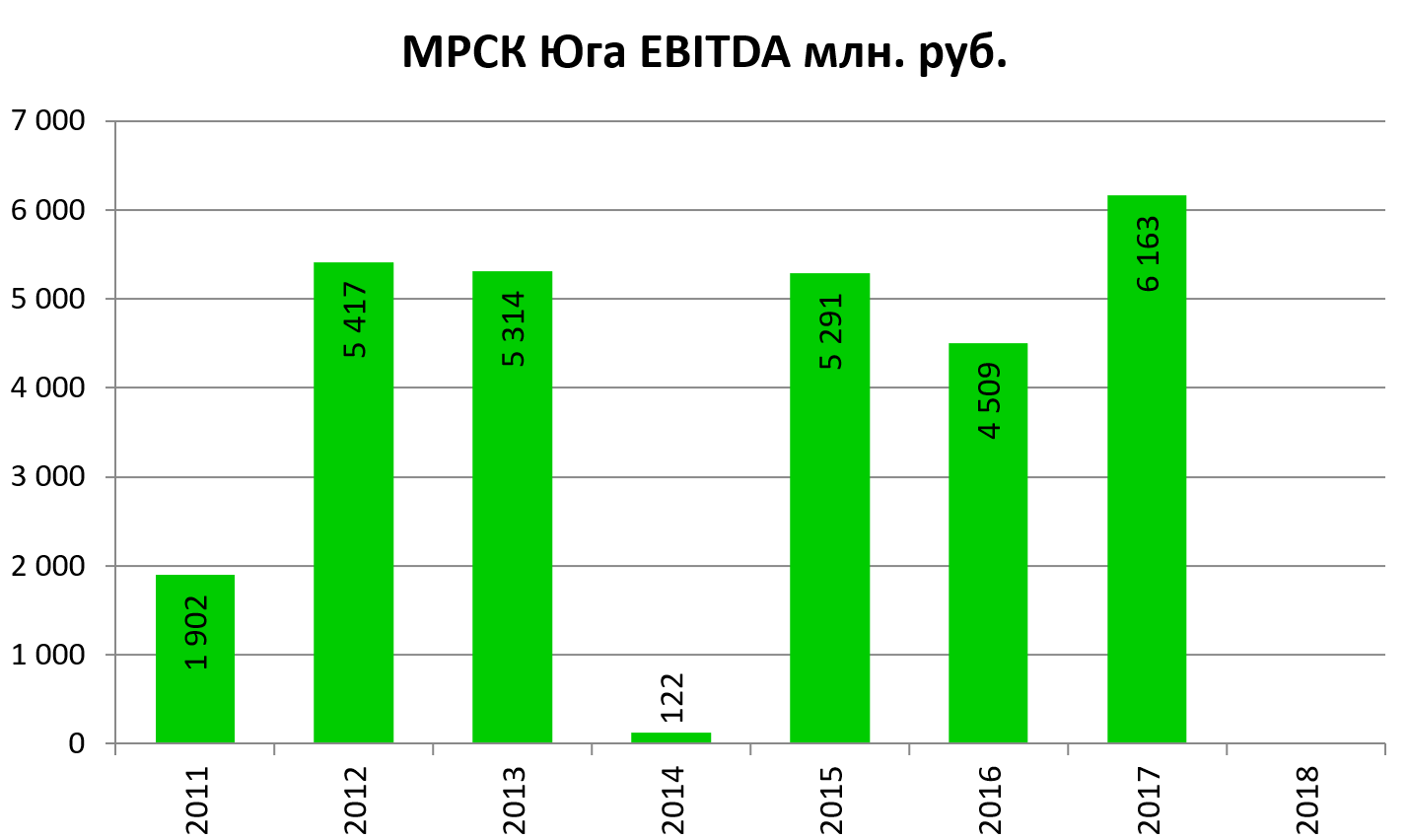

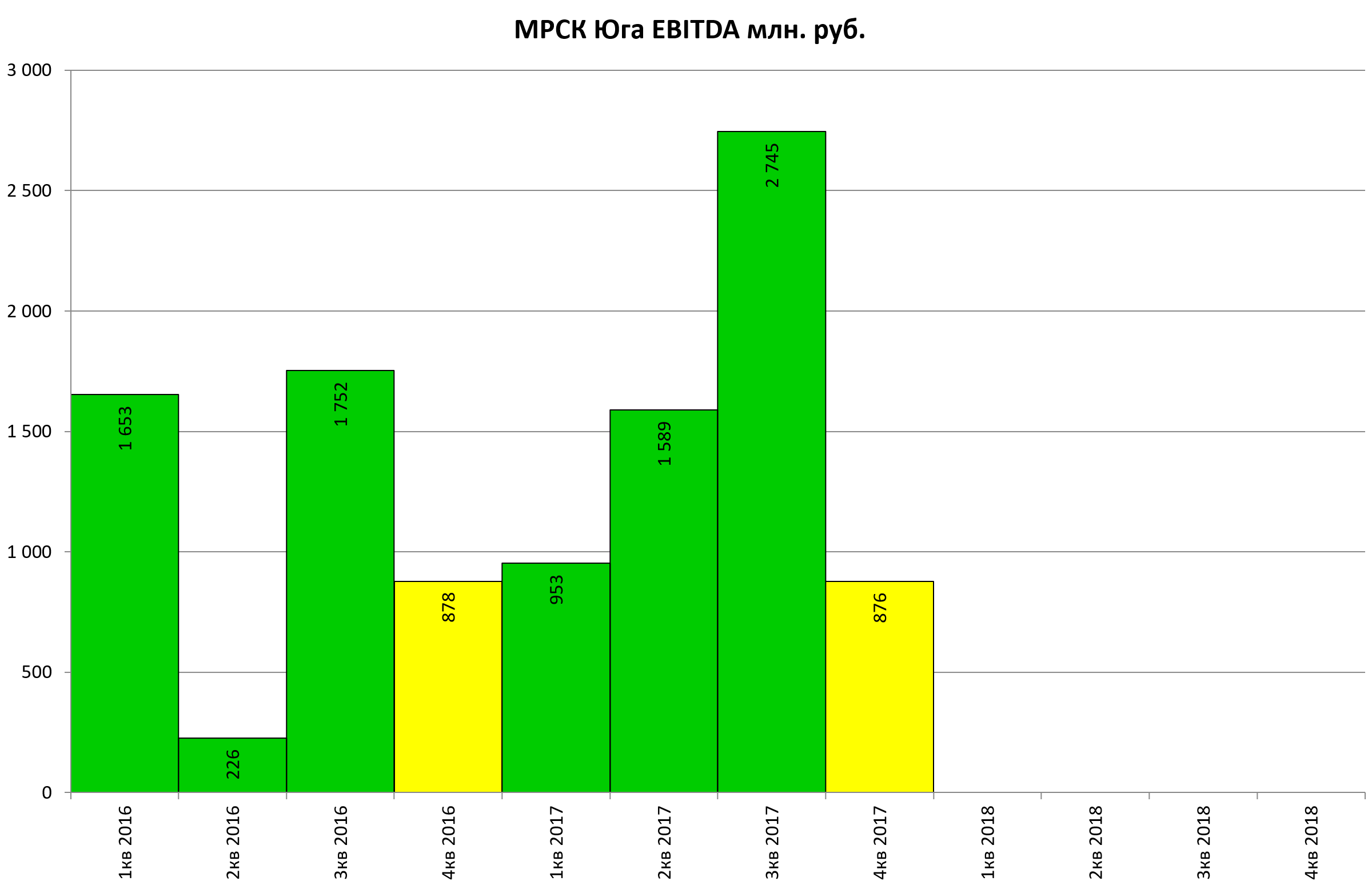

Год для компании был переломным.

Наконец-то вышли на нормальные показатели.

В чем причина? Докапитализация, борьба с должниками или усилия менеджмента?

Компания находится в южных регионах, значит пиковые показатели, в отличие от других сестер, у нее летом,

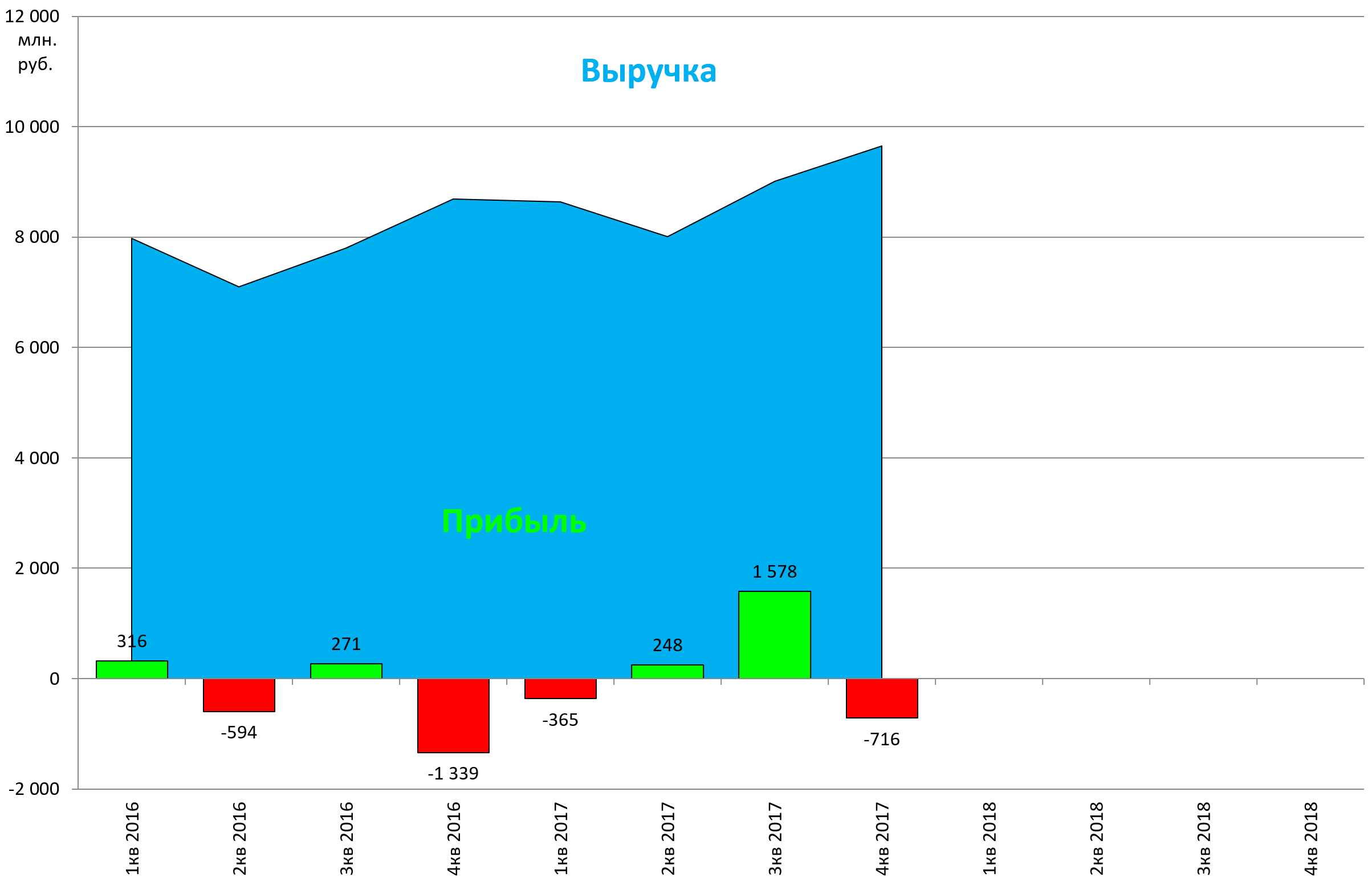

4-й квартал 2017, как нам показалось, ничем не примечателен.

На показатели 2017 оказали значительное влияние оказаи штраф/пени и взыскания.

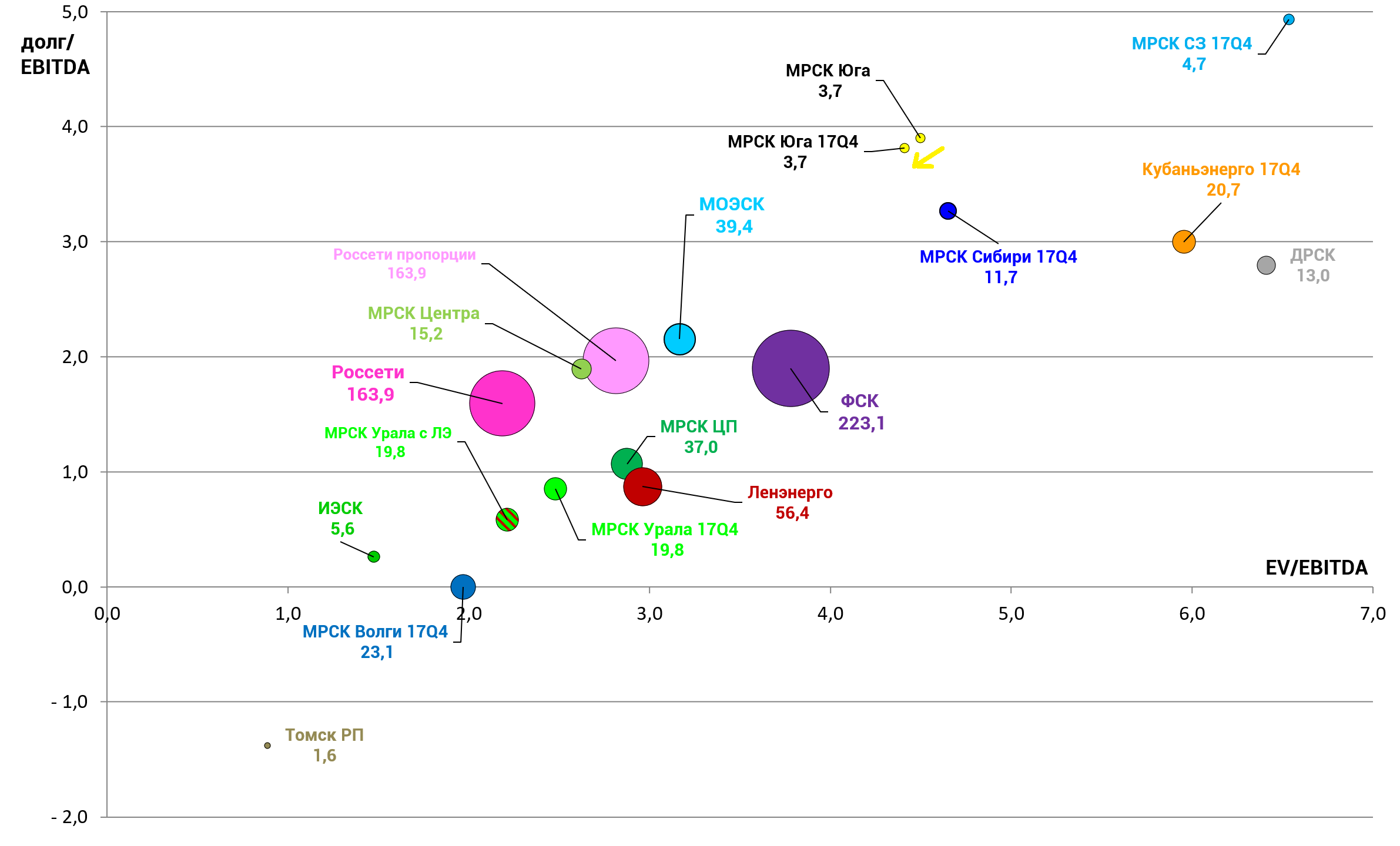

долг/EBITDA = 3,8 и почти не изменился.

Зато уменьшилась стоимость обслуживания с 9,39-13,5% до 8,6-9,3%.

Однако, компания все еще проблемная - главное чтобы не было размытия.

Многие инвесторы ждут дивидендов - выплата из компанией с кредитов в 23,5 млрд. рублей очень нелогична, но возможна.

Тогда дивиденд может быть и неплохой, особенно с прицелом в будущее, но пока нет понимания как их будут считать.

EV/EBITDA = 4,4

P/E = 4,9

долг/EBITDA = 3,8