13.02.2019, 07:17

Разберем в одной записи сразу несколько тем.

Итак, “план Системы” в действии.

Один из пунктов сработал.

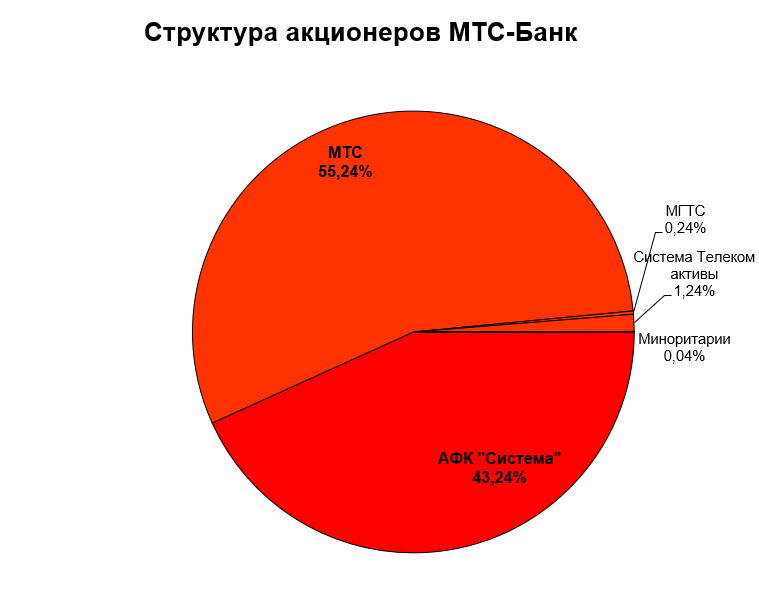

Было так:

Потом так:

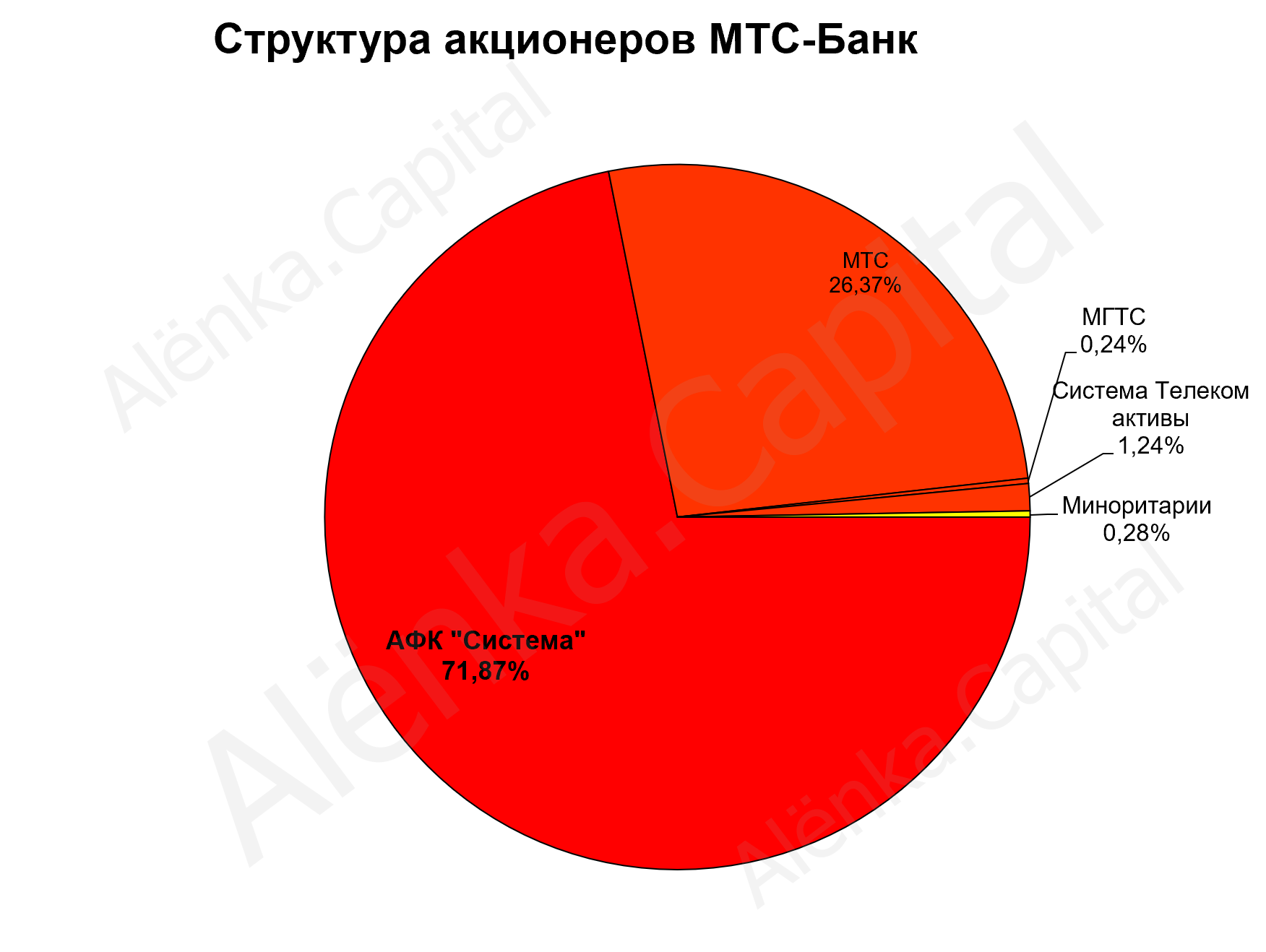

И вот теперь новая структура капитала.

Думаю все согласны, для Системы это прекрасна сделка.

Сразу возникли версии, почему Система продала именно 39,48% акций и именно за 11,4 млрд. рублей. Почему оставилии 5%?

-

Цифра идеально подходит для выплаты дивидендов летом.

-

Вероятно, после завершения байбэка, в МТС будет большая реорганизация с присоединениям ряда дочек по типу

Присоединение МГТС, вынудит дать ее минорам акции МТС (около 1%), что размывает контроль АФК. Но у МГТС есть акции МТС (0,38% акций). Они также будут погашены.

Поэтому, путем сложных расчетов получена доля в 5%, что компенсирует “Системе” размытие из-за МГТС и сохранить долю в 50,01% после гашения всех казначейских акций.

Теперь переходим к МТС.

В последнее время там прошло несколько важных сделок, которые многие считают, как минимум, неоднозначными.

-

Наращивание доли в Ozon.

-

Покупка офиса

-

МТС-Банк за 19,3 млрд.

-

Инвестиции в сервера и “облака”. И множество интернет-активов.

-

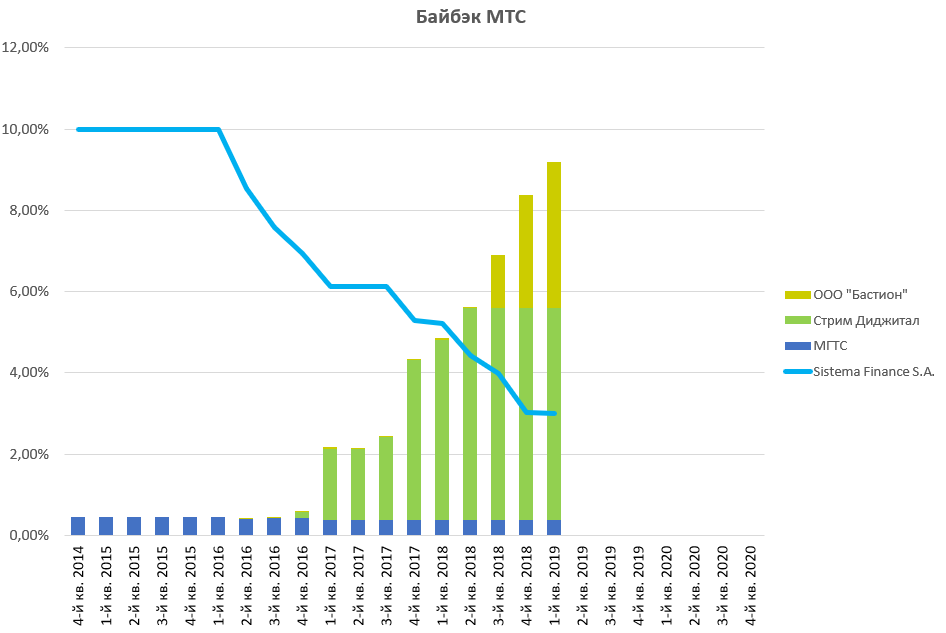

Байбэк, за два года уже больше 8%. По 250 рублей это 40 млрд. рублей.

Может я что-то забыл, если у кого будет возможность и желание, напишите пожалуйста полный обзор по всем M&A МТС.

Обратите внимание, все это сопровождается охами и ахами. А так ли все плохо?

Первые 4 пункта могут дать Синергию.

Алёнка тоже купила офис, хотя это не лучшее распределение капитала с точки зрения доходности, но это ведь однозначно влияет на другие параметры.

Банк и Телеком вместе это прорывная идея.

Облака и новые сервисы - сложно дать даже некомпетентный комментарий, главное что это трансформирует компанию.

Ozon - потенциально история может выстрелить в разы.

Вы можете опять сказать, что я слишком оптимистичен.

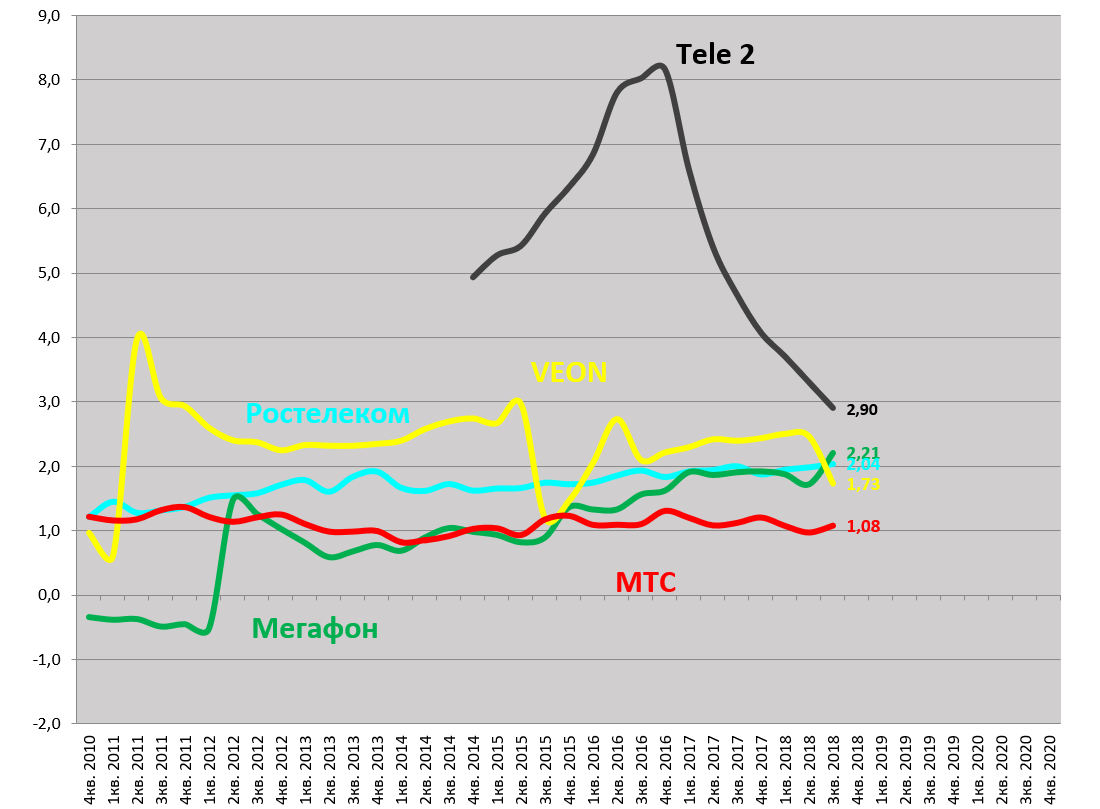

Вот диаграмма которая развеет все ваши сомнения.

Давайте уберем Tele 2, выкачивание денег из Мегафона перед IPO и создание Vimpelcom ltd. через слияние с Киевстаром и Wind Telecom, то есть уже наше время.

Поучится более понятная картина.

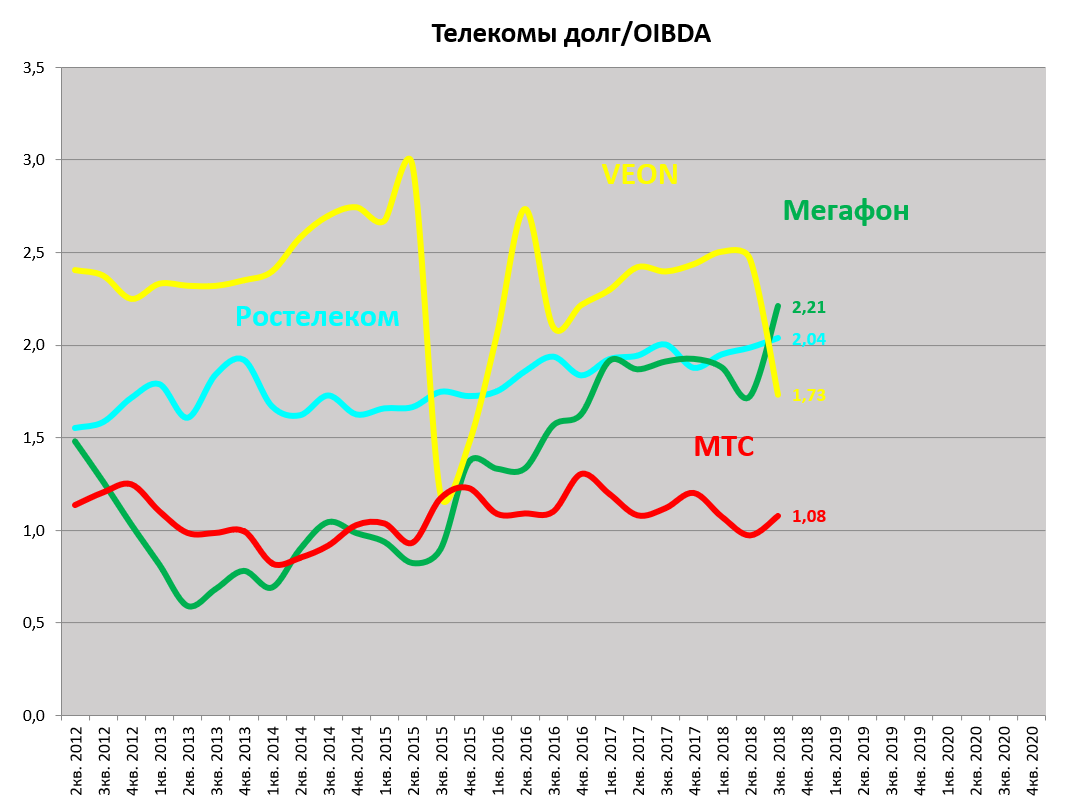

Все кто запаниковал из-за роста долга МТС - наверное они в глубоких шортах по Ростелекому, Мегафону и VEON?

Выкупать акции у держателей АДР не придется, даже выплата за Узбекситан и все покупки (которые, кстати, наращивают OIBDA), и еще 5% своих акций с рынка, не приведут к превышению долг/OIBDA выше 1,5 к концу 2019.

Парни в МТС просто включат еще полплеча и все равно у них будет лучшая дивдоходность в секторе и самая низкая долговая нагрузка.