24.05.2018, 09:09

МТС УВЕЛИЧИЛА OIBDA НА 6,5%, ДО 44,6 МЛРД РУБ., С УЧЕТОМ НОВЫХ СТАНДАРТОВ ПО МСФО - НА 24,6%, ДО 52,1 МЛРД РУБЛЕЙ; СУЩЕСТВЕННО ВЫШЕ ПРОГНОЗА

ВЫРУЧКА МТС В I КВАРТАЛЕ ВЫРОСЛА НА 3,1% С УЧЕТОМ НОВЫХ СТАНДАРТОВ МСФО, НА 3,7% БЕЗ УЧЕТА; НА УРОВНЕ ПРОГНОЗА

МТС СОХРАНЯЕТ ПРОГНОЗ ПО “НЕБОЛЬШОМУ УВЕЛИЧЕНИЮ” ВЫРУЧКИ В 2018 Г

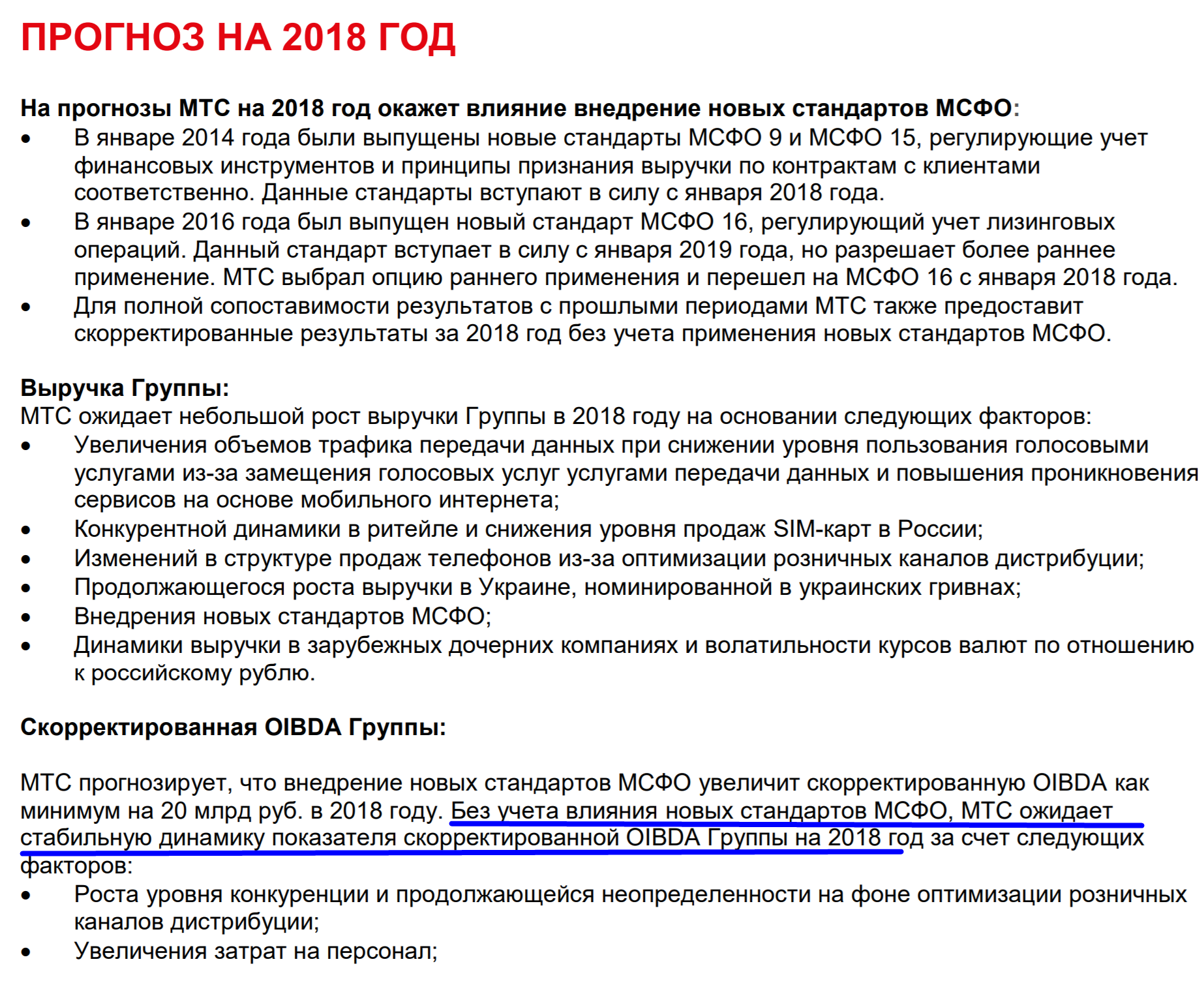

Стоит сразу сделать ремарку, что влияние на рост показателей оказало внедрение нового стандарта МСФО.

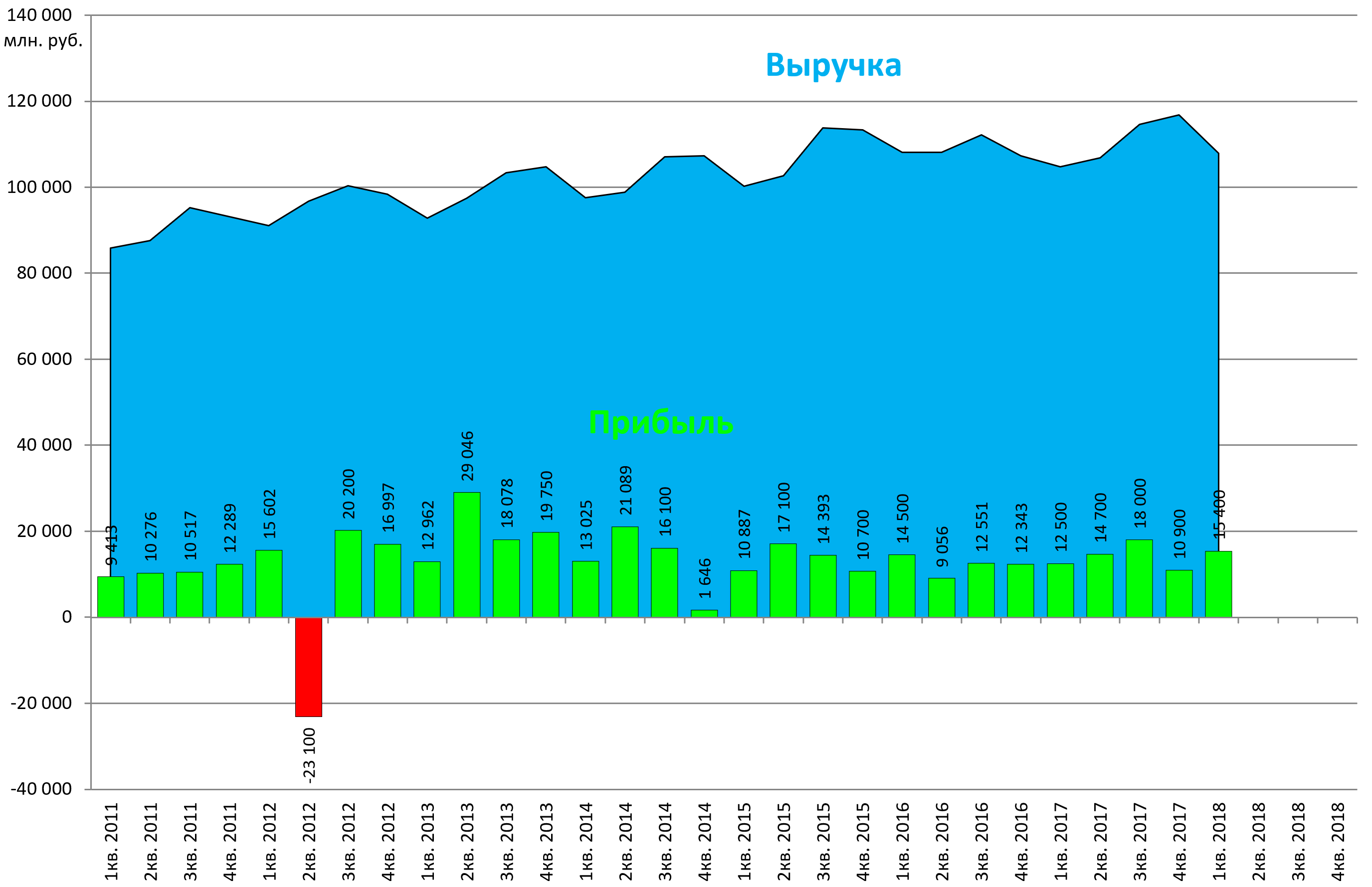

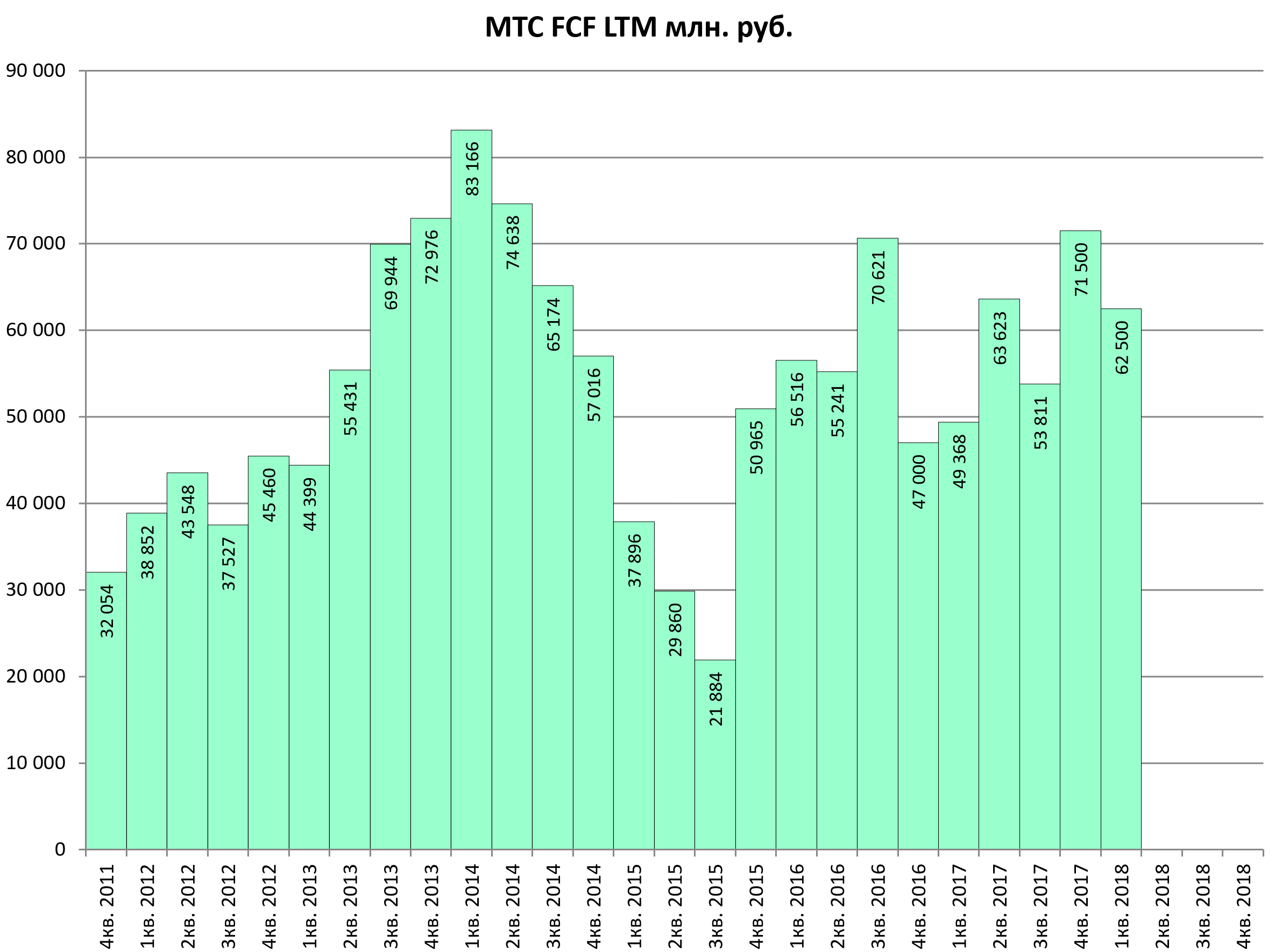

Традиционная стабильность. Растущий тренд можно разглядеть.

OIBDA рекорд.

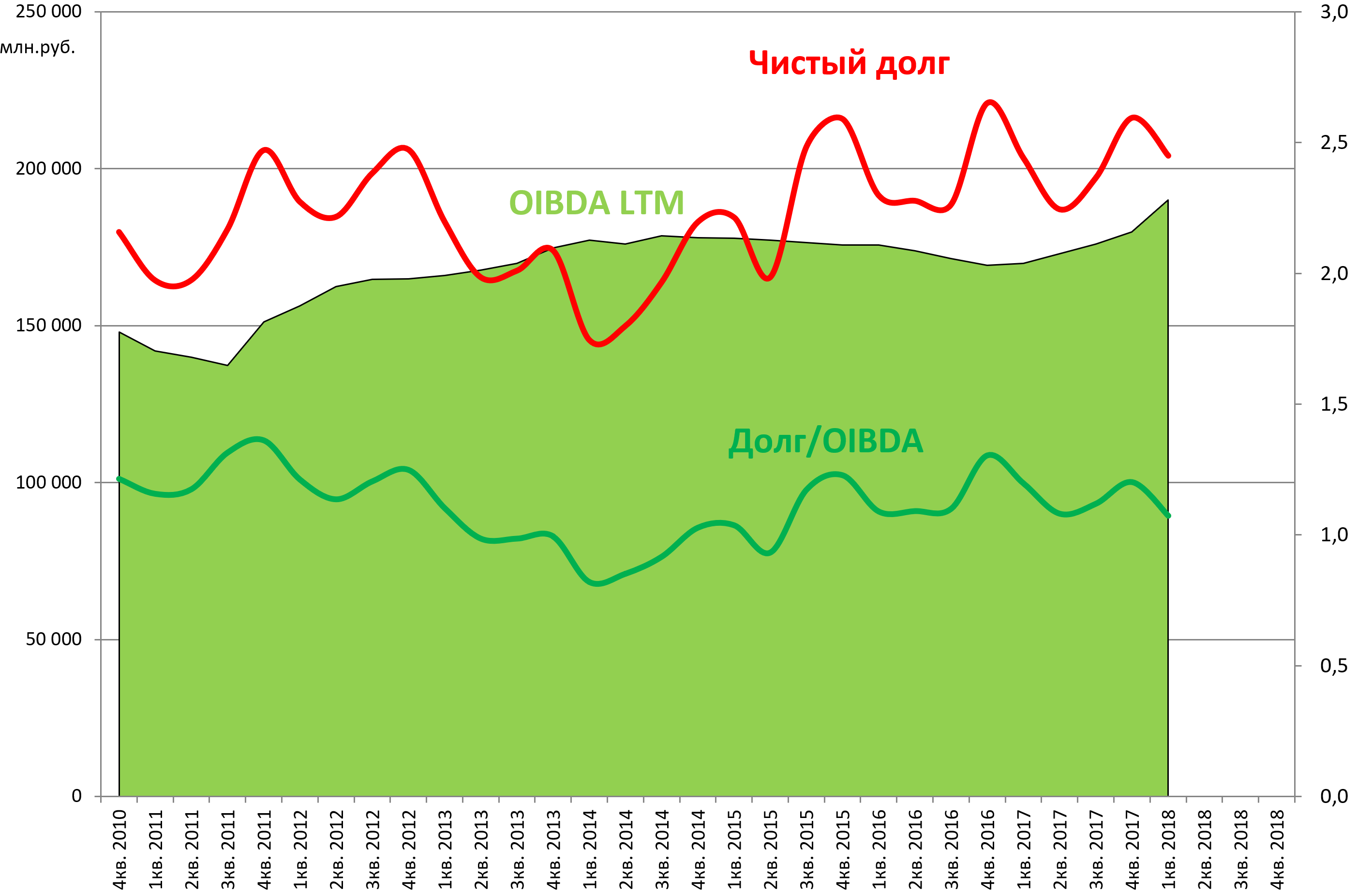

Долговая нагрузка без изменений. Долг не растет.

Генерируют 62,5 млрд руб FCF и весь или почти весь отдают на дивиденды. Закон Яровой почти не скажется.

С точки зрения мультипликаторов МТС лучший среди большой четверки. Стоит не дорого.

EV/EBITDA = 4,2

P/E = 10,4

P/FCF = 9,3

долг/EBITDA = 1,1

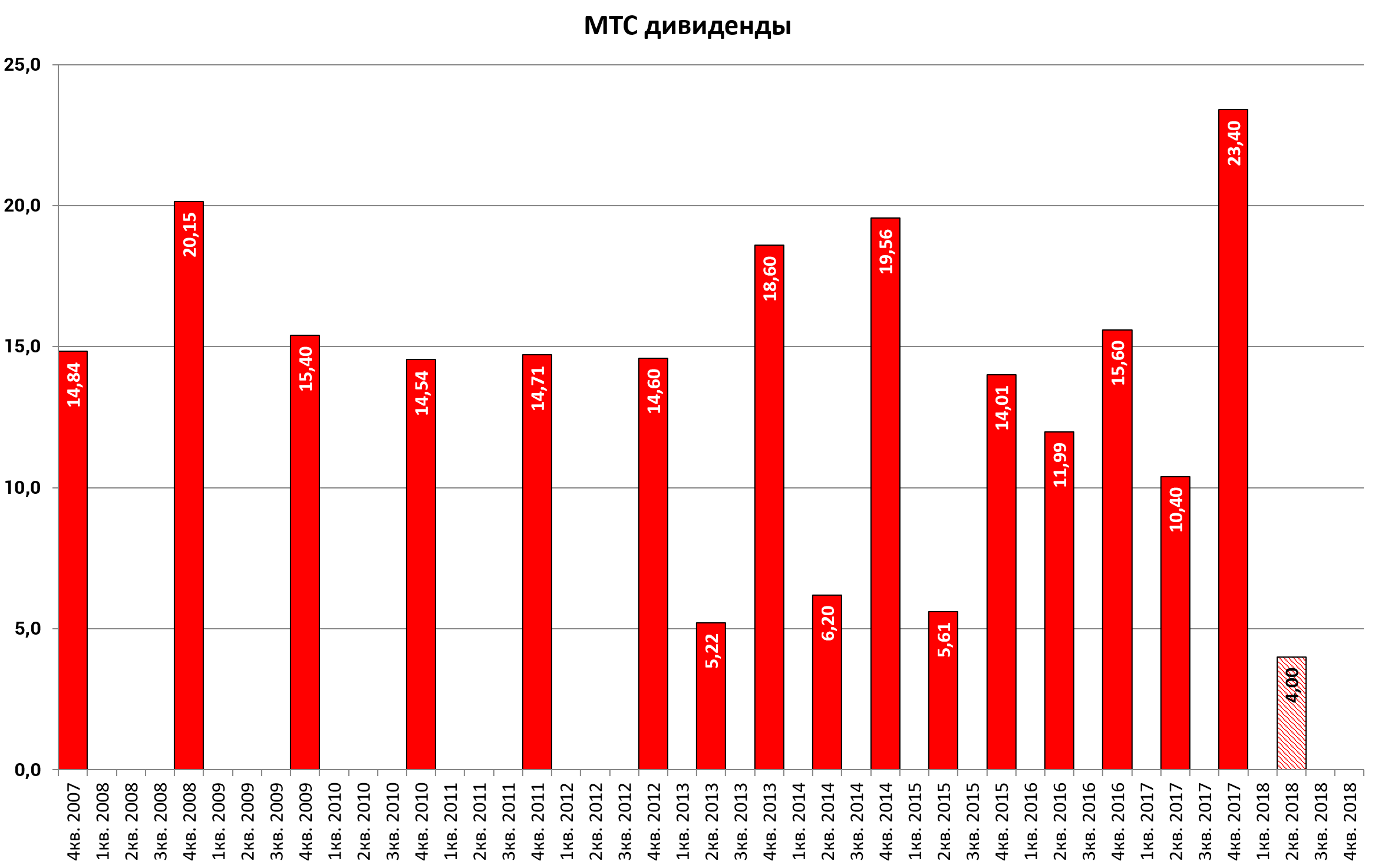

Теперь подробно о дивидендах.

Закон Яровой потребует 60 млрд руб за 5 лет. В целом CAPEX вырастет не сильно и на дивидендах это не должно сказаться.

Однако, роста дивидендов до 30+ руб, видимо, пока не произойдет.

Особенность дивидендной политики МТС в том, что 52 млрд руб выплачиваются не ЗА период, а ВНУТРИ периода.

Это значит, что весьма вероятно осенью будут выплачено только 4 рубля дивидендов, с учетом предстоящего гашения акций. Из-за это возможно акции вчера упали.

Так конечно есть значок “примерно 52 млрд.”, но тем не менее.

В свете амбициозного плана АФК Системы это весьма неожиданно и смело, то есть Система уверенна в свое мположении, в отличие от ее миноров.

Что стоит отметить:

- Даже если назвать 27,4 руб дивидендов в год негативным сценарием, то апсайд роста снижается, но акции и не упадут.

27,4 руб * 0,87 = 23,84 руб

Облигации МТС торгуются примерно с доходностью 7,5%

23,84/0,075 = 318 рублей для квазиоблигации.

-

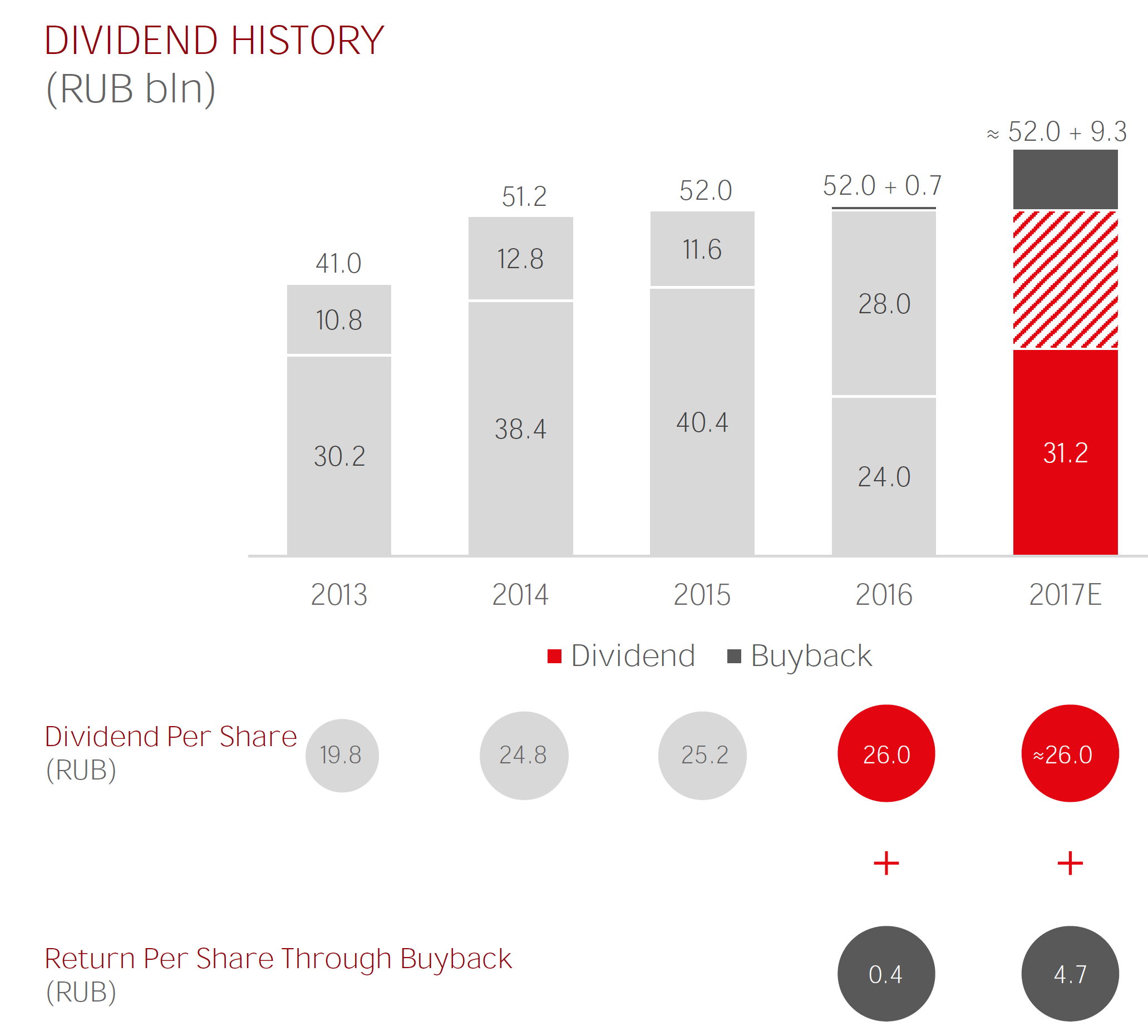

Вероятен запуск BuyBack №3.

-

Открываем презентацию годичной давности. Там ожидание вышли скромнее реальности.

- В отсечку надо входить. 270 рублей без дивов это уже 10% форвардные дивы.

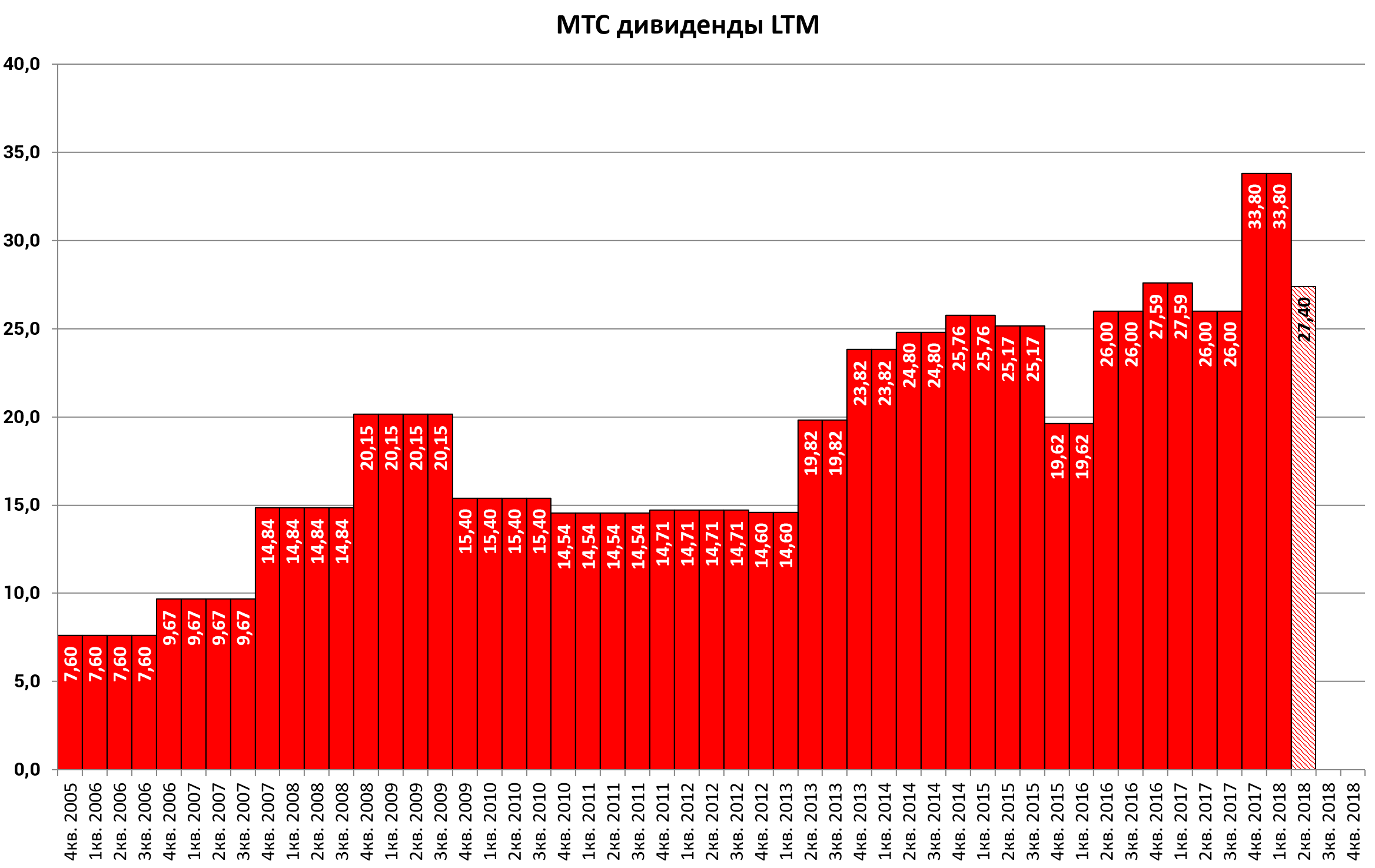

То есть 52 млрд. платят стабильно.

С учетом гашения акций, делим это на 1,891 млрд. бумаг и получаем 27,5 дивиденд.

Но, как бабке не ходи, байбэк продолжится и далее, как мы считаем на 9% УК (чтобы перегрузить все акции с Sistema Finance).

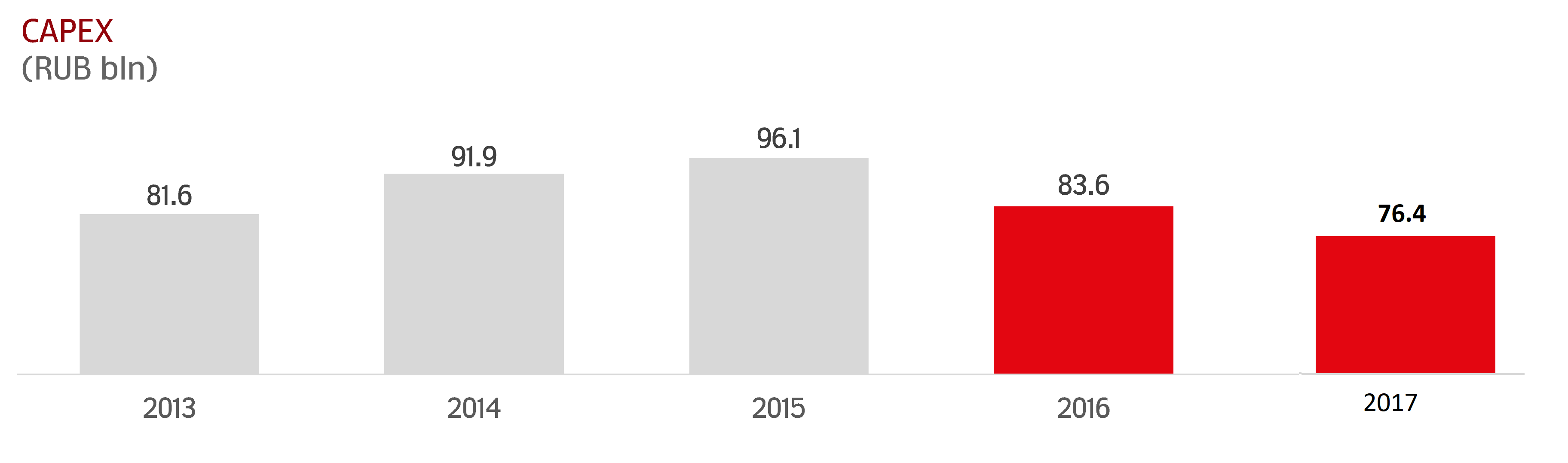

Капексы падают.

Ставка по кредиту упала за год на 1%, а это 2 млрд. рублей FCF.

У ключевого актива Системы все в порядке.

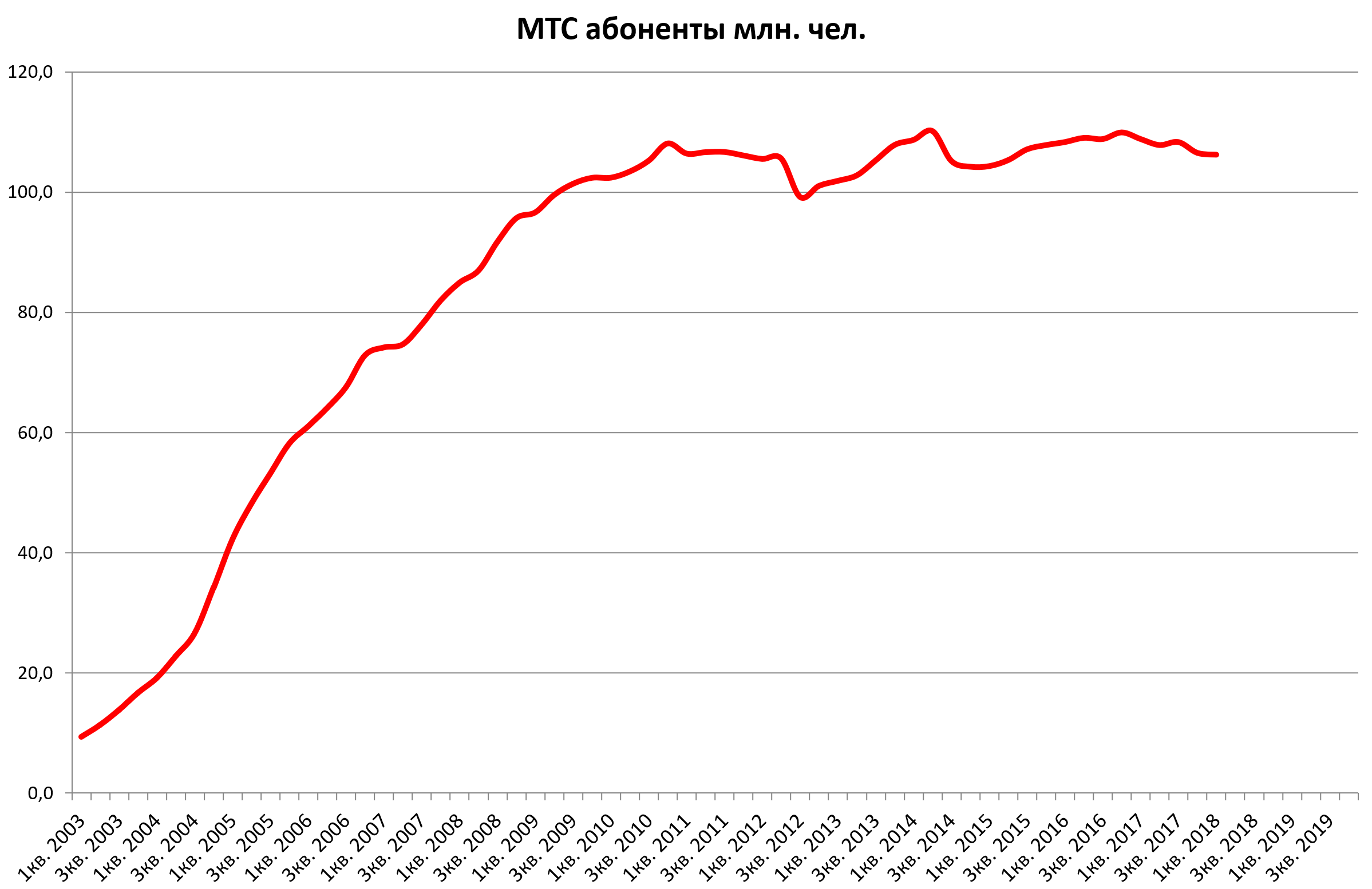

Количество абонентов упало на 2 млн. из-за деконсолидации Туркменистана.