22.08.2018, 07:22

Стандартный отчет для телекома, но при этом несколько важных заявлений.

Растущий тред в выручке при стабильной прибыли уже привычен.

Ускорение OIBDA это переход на новый стандарт МСФО.

Собственно эффект от нового стандарта наглядно.

Без этого рост на 5,1%, что впрочем тоже рост.

Прогноз на год более консервативный, чем +5% OIBDA за H1 2018.

По капексу все изменений. По 80 млрд.руб/год. Также у Мегафона. Аналогичные капексы были и в прошлом, закон Яровой мало, что изменил в этом плане.

Долг без изменений, все на дивиденды.

Долг/EBITDA ≤ 1,0.

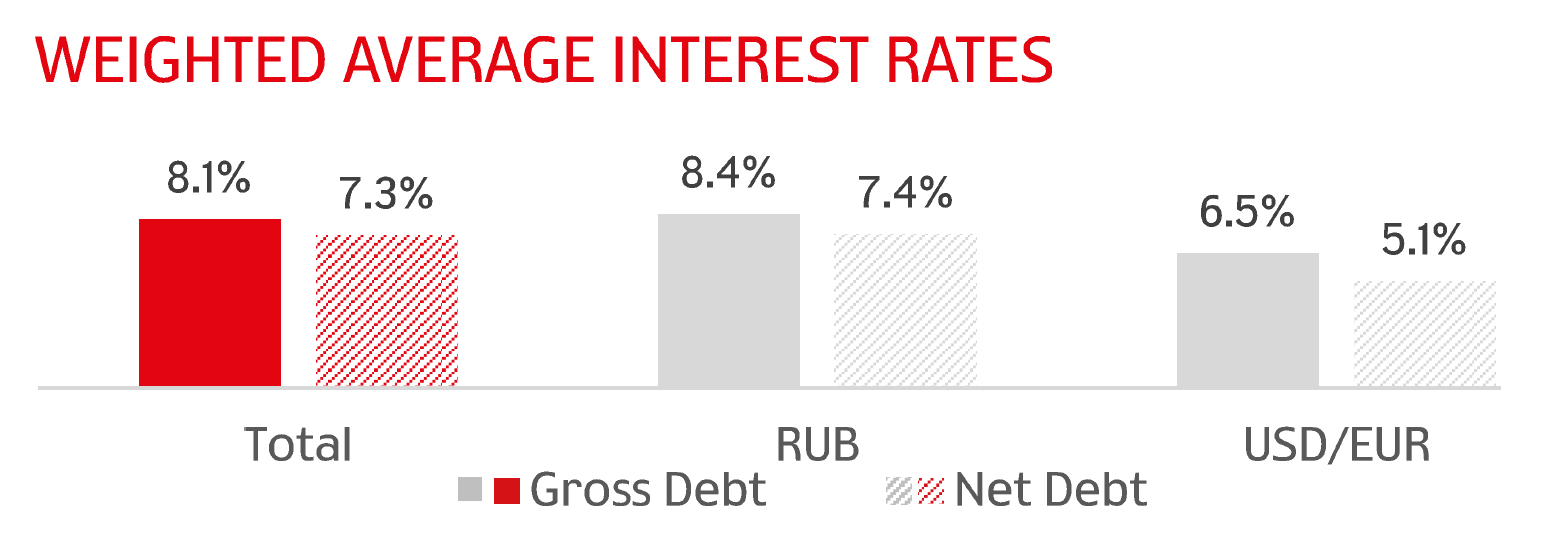

Занимают уже под 7,3%. При долге 200 млрд руб, снижение ставки на 1% это экономия 2 млрд руб, немного. А ниже ставка уже не будет. Долг пока сокращать не планируется.

Мультипликаторы значительно улучшились, спасибо новому стандарту.

EV/EBITDA = 3,5

Долг/EBITDA = 1,0

P/E = 8,6

Собственно несколько важных заявлений.

- Дивиденды.

Оператор мобильной связи планирует направить на дивиденды за 2018 год около 52 млрд рублей , сообщается в отчетности компании.

«МТС сохраняет приверженность действующей дивидендной политике и планирует направить около 52 миллиардов рублей на выплату дивидендов за 2018 год», — говорится в сообщении.

А ведь на ГОСА был анонс об изменении дивидендной политики с 2019. Очевидно, новые дивиденды в 2020.

Дивидендная политика на 2019 год и последующие будет рассматриваться весной 2019 года советом директоров компании и будет зависеть от того, как будет развиваться рынок, как будет развиваться компания", — сказал Корня на годовом собрании акционеров МТС.

52 млрд руб это 26 руб/акция с текущим количеством акций или 28,9 руб в случае если успеют погасить казначейский пакет, что, впрочем, маловероятно, ведь выкупают неспеша.

К текущей цене 253,5 руб это:

- 26 руб = 10,2%, за минусом 13% НДФЛ = 8,9%.

Это где-то рядом с текущей доходностью по облигациям. Поэтому акции и не растут. Но в облигациях нет BuyBack и их количество в 2019 не уменьшится.

Дивиденд в 28,9 в будущем, при доходности облигаций в районе 7,5%, дают апсайд до 315-330 рублей (+25-30% + бонусом дивиденд в 8,9%/год). Но это не сегодня, не в условиях, когда ОФЗ торгуются по 8,5%.

Можно вспомнить, что осенью еще дивиденд 2,6 руб.

26 руб + 2,6 руб = 11,3% за минусом 13% НДФЛ = 9,7%.

- МТС-Банк.

Консолидация 100% дело почти решенное.

Стратегии ПАО “МТС” (MOEX: MTSS) не противоречит доведение доли в МТС-банке (MOEX: MBRD) до 100%, сообщил журналистам глава оператора Алексей Корня.

“Стратегически это не противоречит нашему видению - доведение доли в банке до 100%”, - сказал А.Корня.

По его словам, синергия финтех и телекоммуникационных услуг является “органичной и комплиментарной”. Это приведет к росту количества продуктов и сервисов, которые МТС может и должна предлагать клиентам, добавил А.Корня.

" В целом консолидация банка для нас лежит на пути того стратегического развития, которое мы перед собой видим. В этом смысле его консолидация и полное объединение с МТС-банком будет способствовать и скорости, и сути выводимых тарифов - когда мы можем в меньшей степени смотреть на источники формирования прибыли и взаиморасчетов и в большей степени фокусироваться на качественном предложении для клиентов. Это открывает дополнительные возможности с точки зрения тех предложений и продуктов, которые мы можем делать. И это очень правильная с нашей точки зрения история", - отметил топ-менеджер.

В пресс-службе МТС сообщили, что оператор “заинтересован в дальнейшей консолидации бизнеса банка и рассматривает различные варианты”.

Это еще +12,5 млрд руб для АФК Системы.

Наш взгляд на консолидацию:

http://eve-finance.ru/t/mts-poluchaet-kontrol-v-mts-banke/1417

http://eve-finance.ru/t/mts-bank-otchet-za-1-j-kvartal-2018-po-msfo/1502