16.11.2017, 00:11

Тенденция роста показателей сохраняется.

В обзоре за 2-й квартал мы писали, что компания стала показывать удивительные позитивные признаки роста показателей, не характерные для отрасли.

Так вот, тенденция сохраняется.

Более того, даже обновлен рекорд по выручке.

Прибыль 9 мес 2017 к 9 мес 2016 +25%!

Но до уровней 2013 далеко. Хотя тренд развернулся.

EBITDA +6,4%.

Обратите внимание, прослеживается сезонность в 3-м квартале.

Кстати, мы “заблил” и решили публиквать EBITDA для телекомов, а не OIBDA как публикуют они.

Абонентская база стабильна. На самом деле тут небольшой рост так как часть целых стран в СНГ вынужденно МТС потеряли.

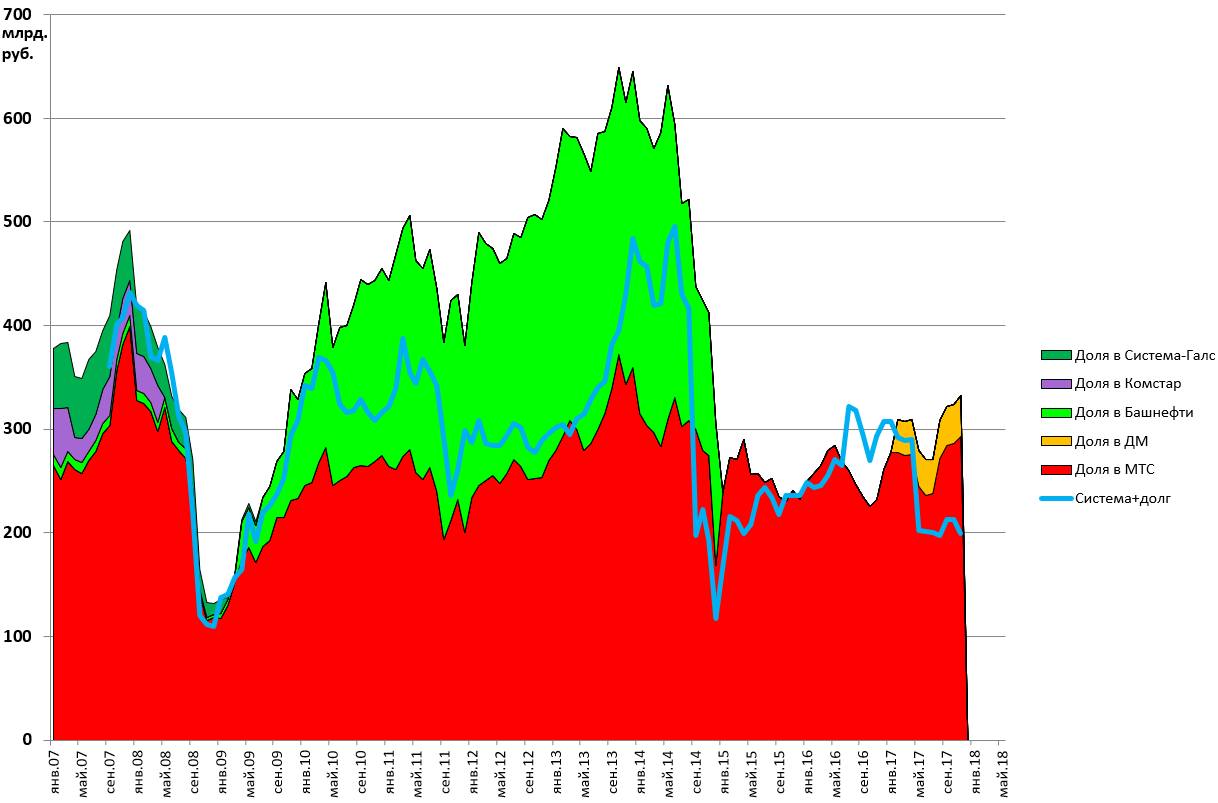

Отчет МТС важен в контексте АФК Системы, где между тем начался апелляционный процесс, 8 декабря дивиденды, а акции упали на новостях о исключении ГДР из MSCI Russia. Внимание - акции упали на исключении расписок. Кто-то слишком увлекся отыгрвванием индекса MSCI - продал почти весь ММК еще вчера по 47, кажда бабка во дворе уже знает про эту идею. То есть ММК заражен, а Система поражена. Посмотрм как будет в декабре.

МТС выше 290 (руб/акция), Детский Мир выше 100, а Система ниже 12. Дисконт растет, но это без учета иска и без учета непубличных активов.

С учетом иска диконта к публичным активам нет. Услвоно говоря справедливая цена. Но с 10% дивдоходностью. Сегодня купил в портфель Alenka Bond на распродажах.

Но есть еще непубличные активы, которые вскоре изменят этот статус. Также мы пока знаем уровень чистого долга на КЦ лишь на момент 30 июня. С тех пор МТС уже дважды вылпачивала дивиденды. Также, важный момент если АФК Системе придется нарастить долг на сумму иска в 136 млрд, то 2/3 EV Системы будет долг, значит станет актуален эффет делевериджа.

Только 26 рублей дивидендов от МТС в год, это 26 млрд рублей на долю АФК Системы, и это при капитализации всей АФК Системы в 115 млрд рублей.

Это не говоря о байбэках от МТС, о дивидендах от других дочек, о SPO непубличных активов. Все это за пару лет может дать 100 млрд рублей, что сейчас равняется капитализации всей АФК Системы.

Как обстоят дела с байбэком ?

Скупили 33,8 млн акций.

Потратили примерно 10 млрд рублей или около половины от запланированного .

Есть еще кэш для новых раундов.

FCF у МТС на уровне 50-60 млрд рублей в год.

Почти все уходит на дивиденды

Долговая нагрузка остается невысокой.

Долг/EBITDA = 1,1

В обзоре за 2-й квратал описывали модель, что даже при росте долга на 150 млрд руб, МТС будет оценена “всего лишь” как Мегафон

http://eve-finance.ru/t/mts-otchet-za-2-j-kvartal-2017-po-msfo/246

Итак, резюмируем

а) Показателей растут, что нехарактерно для сектора, возможно, после 2018 вырастут дивиденды, даже сами по себе, без усиливаннного выкачивания.

б) Практически весь FCF уходит на дивиденды. Дивдоходность достойная, особенно на откатах.

в) Долговая нагрузка остается низкой.

г) Рост акций МТС, это рост акций АФК Системы. 26 млрд. на долю Системы + байбэки это +20% к капитализации Системы ежегодно.