04.01.2019, 10:32

Рассмотрим основные предположения на 2019 год.

Предсказать цены на нефть сложно, но это сложно для торговли нефтью.

Однако, для компаний сектора важна средняя цена за год или в квартал. Это легче, чем угадывать пики и донышки.

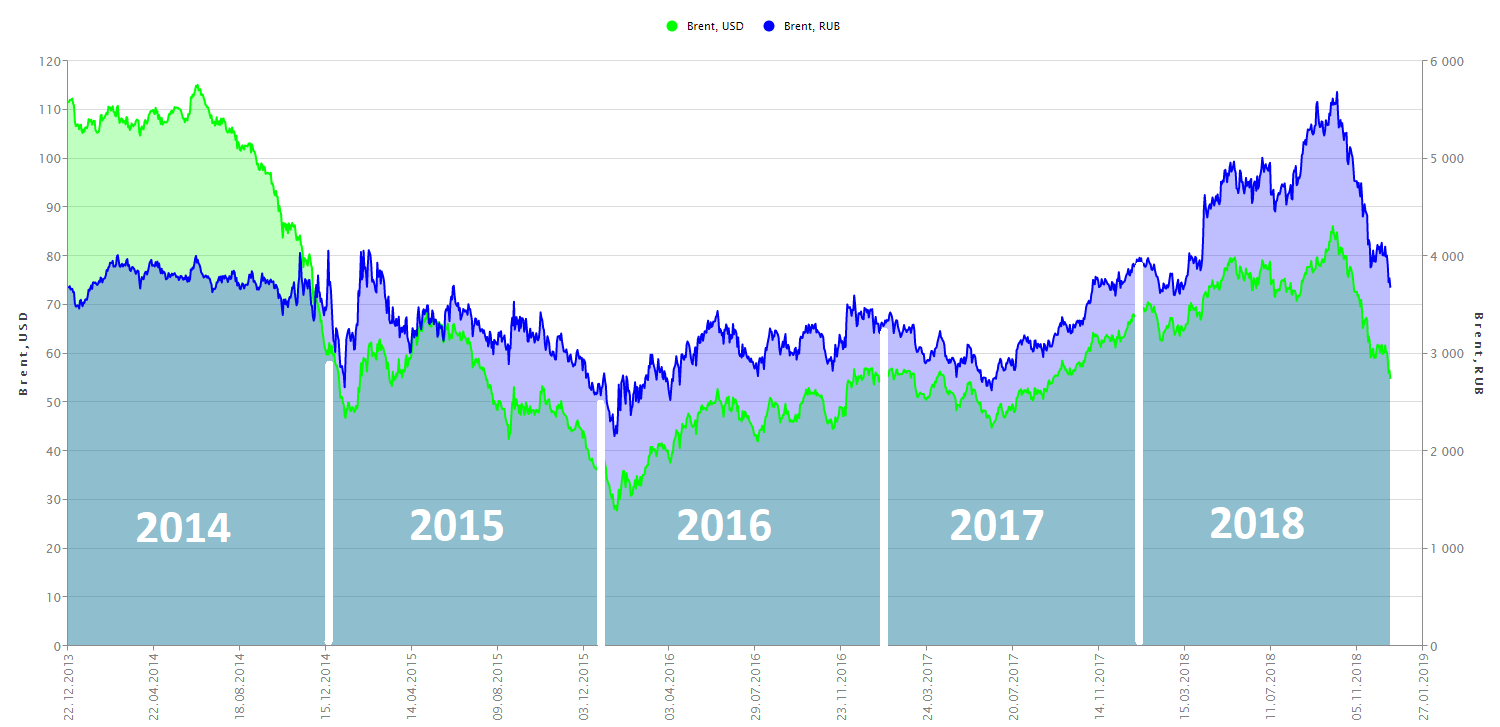

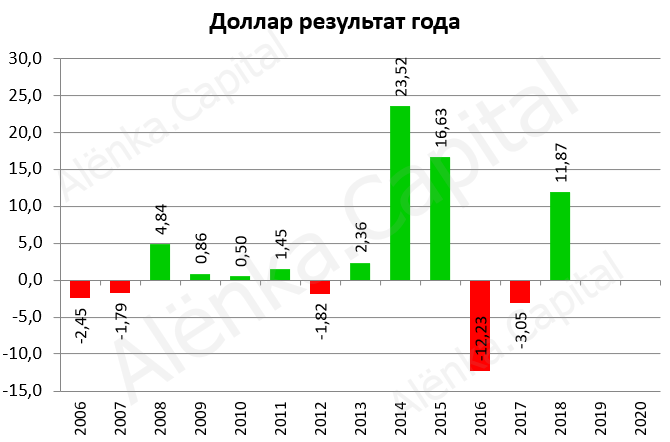

Текущая цена 55 * 69 = 3 800 рублей

Это не 5000 рублей, и, соответственно, показатели российских компаний будут вовсе не такими как в 3-м квартале 2018.

Но 4000 рублей это тоже неплохо.

Следующая фраза глупо звучит, так как рискует не попасть в цель, но кажется что нефть в долларах подрастет из-за ОПЕК, а рубль укрепится из-за сальдо платежного и торгового баланса.

Об этом уже писал, это базовые предпосылки.

А если исходить из них, то акции сектора все равно не кажутся такими хорошими.

И тем более ощущение, что поезд уехал, присутствует.

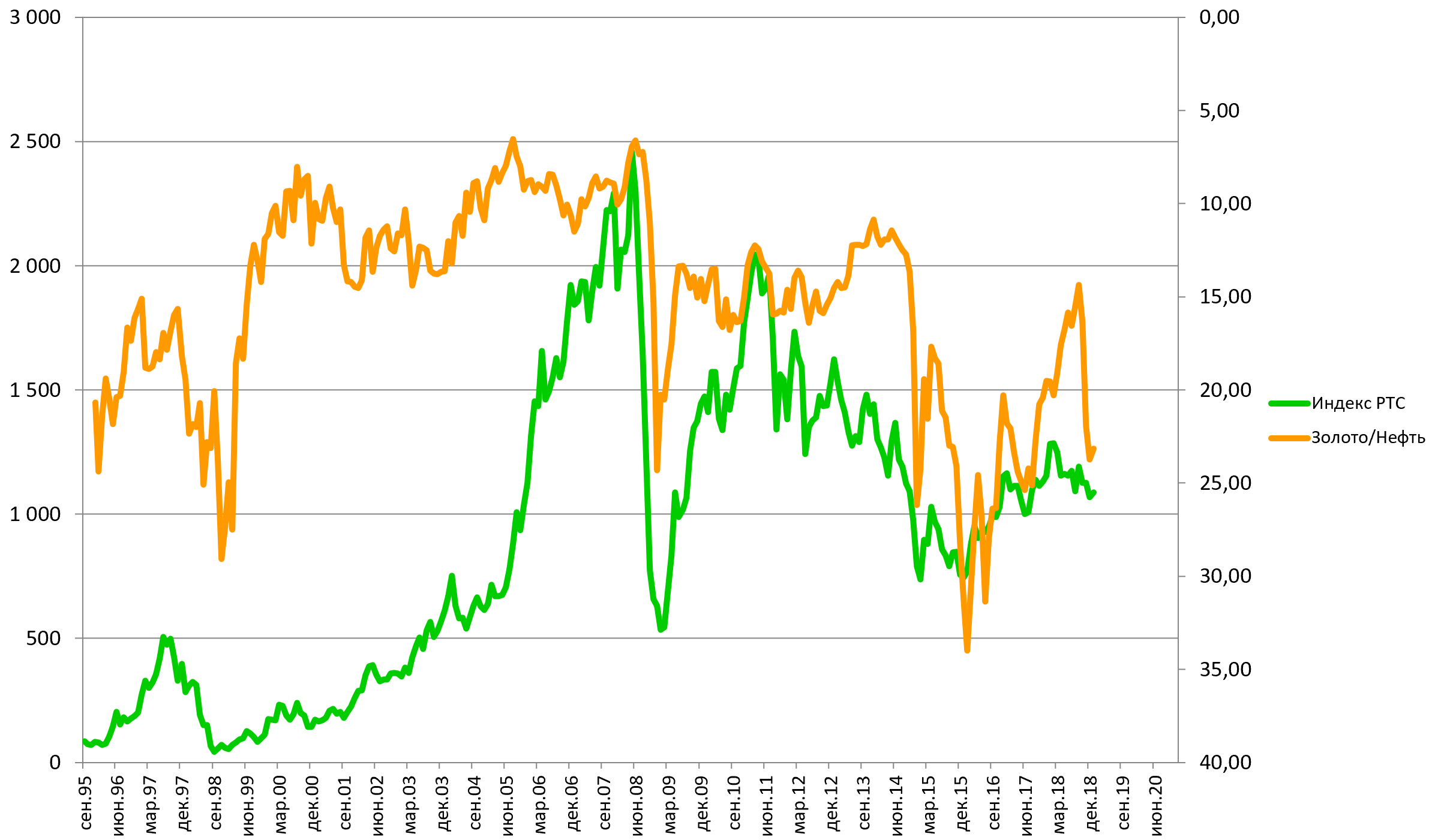

В 2014-2016 рисовал вот такой график. Нефть в золоте и российский индекс.

Тогда я говорил, что всего 5 раз, за время существования российского рынка, за унцию можно было купить 25 бочек нефти.

Дважды больше 30 бочек.

6-й раз , когда за 1 унцию, можно было купить 25 бочек, был в конце декабря 2018 .

Предыдущие 5 раз всегда было выгодно покупать российские акции.

Даже когда за унцию в январе 2016 давали 35 бочек (исторический момент).

В любом случае все что я написал выше слишком абстрактно.

А вот то что при 4000 рублей за бочку российские нефтяники сильно сдадут в показателях это математический факт.

Основные истории в секторе.

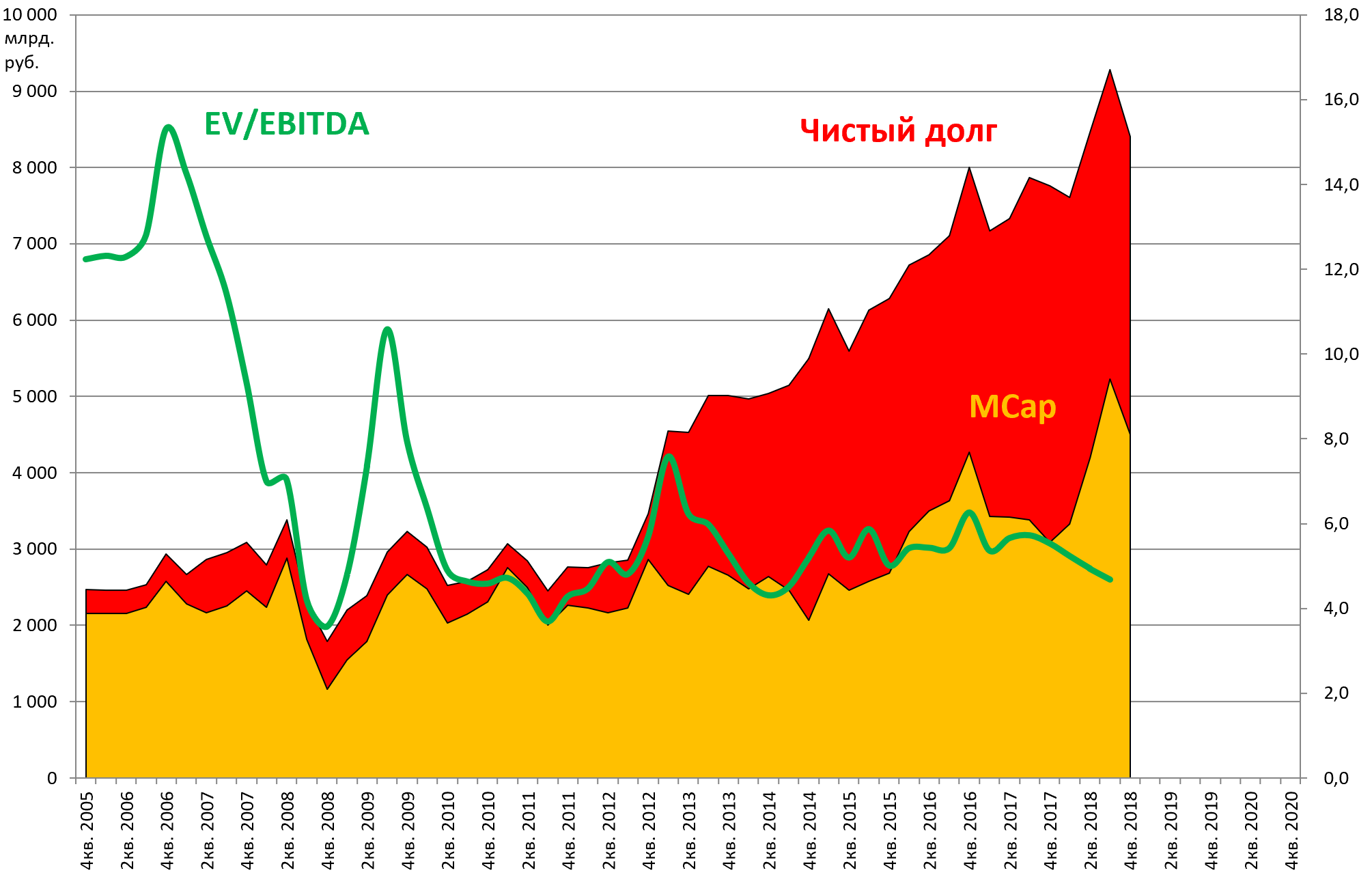

- Делеверидж в Роснефти .

Уменьшение долга и продажа активов приведут в порядок структуру стоимости холдинга.

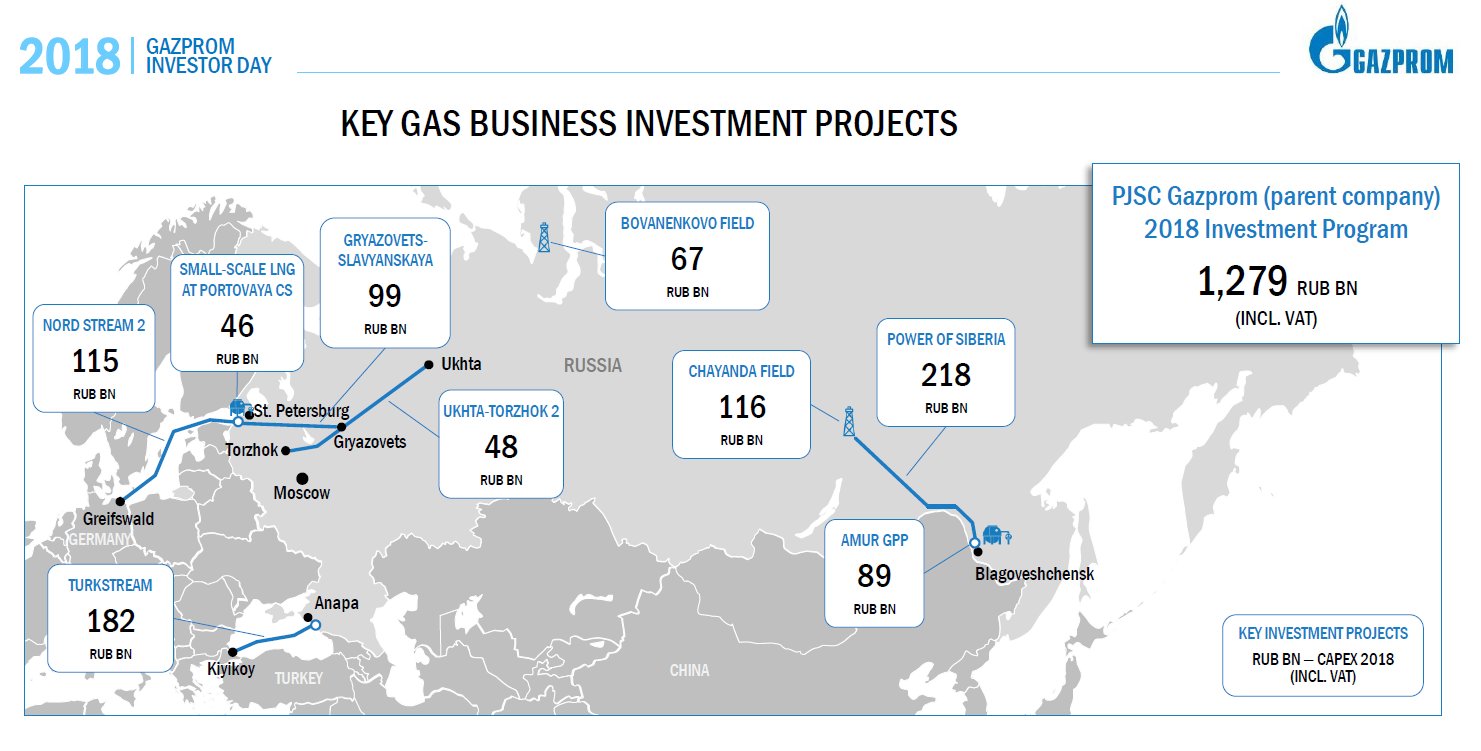

- Завершение строек Газпрома .

Отдача “на полную” пойдет в 2020, как и возможный рост дивидендов.

То есть 2019 это ключевой год для концерна, CAPEX пойдет на спад, возможна и смена менеджмента.

- Байбэк в ЛУКОЙЛе .

В этом году казначейские акции погасили.

Пост про казначейские акции, может пригодится.

Байбэк в фокусе, возможно и эти акции погасят, чтобы Алекперов пересек 30% без оферты.

- Сургутнефтегаз ап , история сыграла и в принципе из акций надо будет выходить.

Впрочем, есть мнение, что основная фаза роста будет на отчетах и рекомендациях дивидендов.

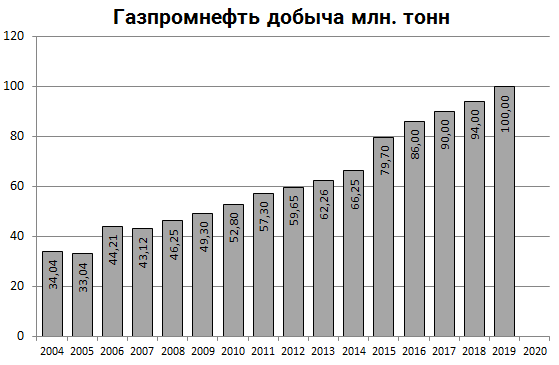

- Газпромнефть . Самый растущий актив в нефтянке.

Компания идет к цели в 100 млн. тонн, а это уже как ЛУКОЙЛ.

Старый план:

- Татнефть ао это явный пузырь, посмотрим как они будут работать с дешевой нефтью.

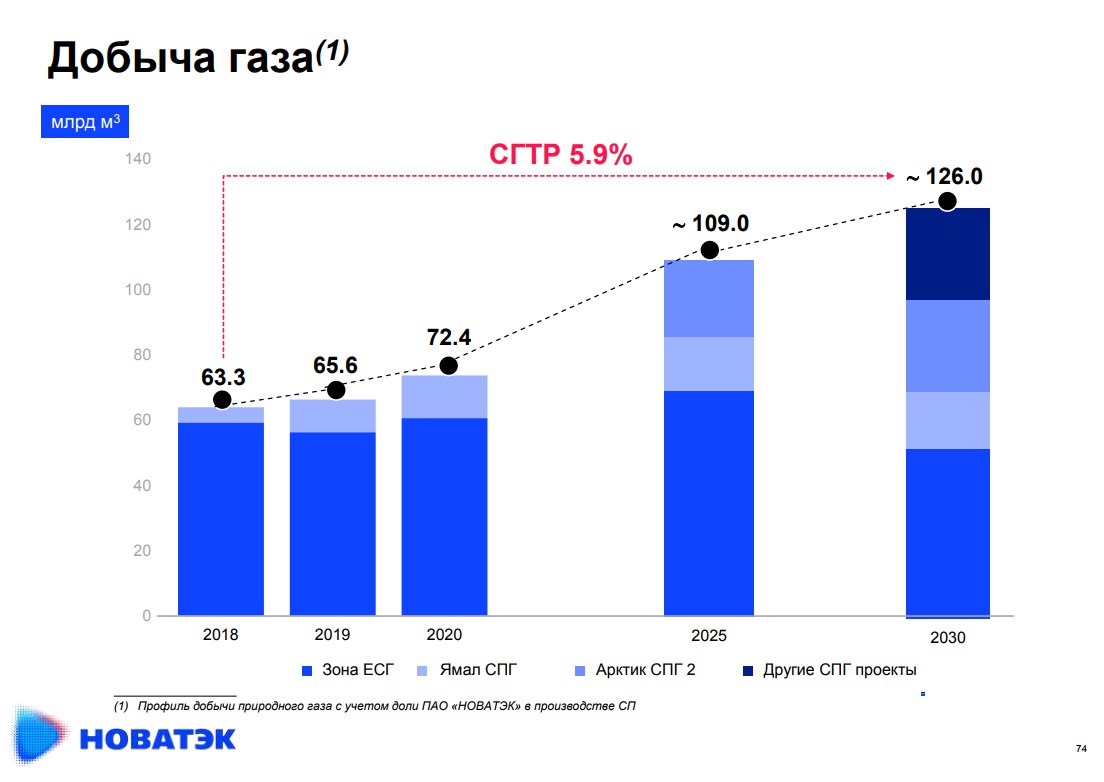

- НоваТЭК наоборот каждый квартал становится все сильнее, плюс в 2019 будет продажа новых долей в Арктик СПГ-2.

Эти две акции могут в 2019 провести рокировку в индексе MSCI Russia 10/40.

Татнефть сдаваться не намерена и возможно еще остались запасные ходы, но время на стороне НоваТЭКа.

Надо следить за этой парой.

- Башнефть ап. Наверное банально напоминать о больших дивидендах, если компания решит выплатить 50% прибыли по МСФО.

Но это конечно же не устав, а практика.

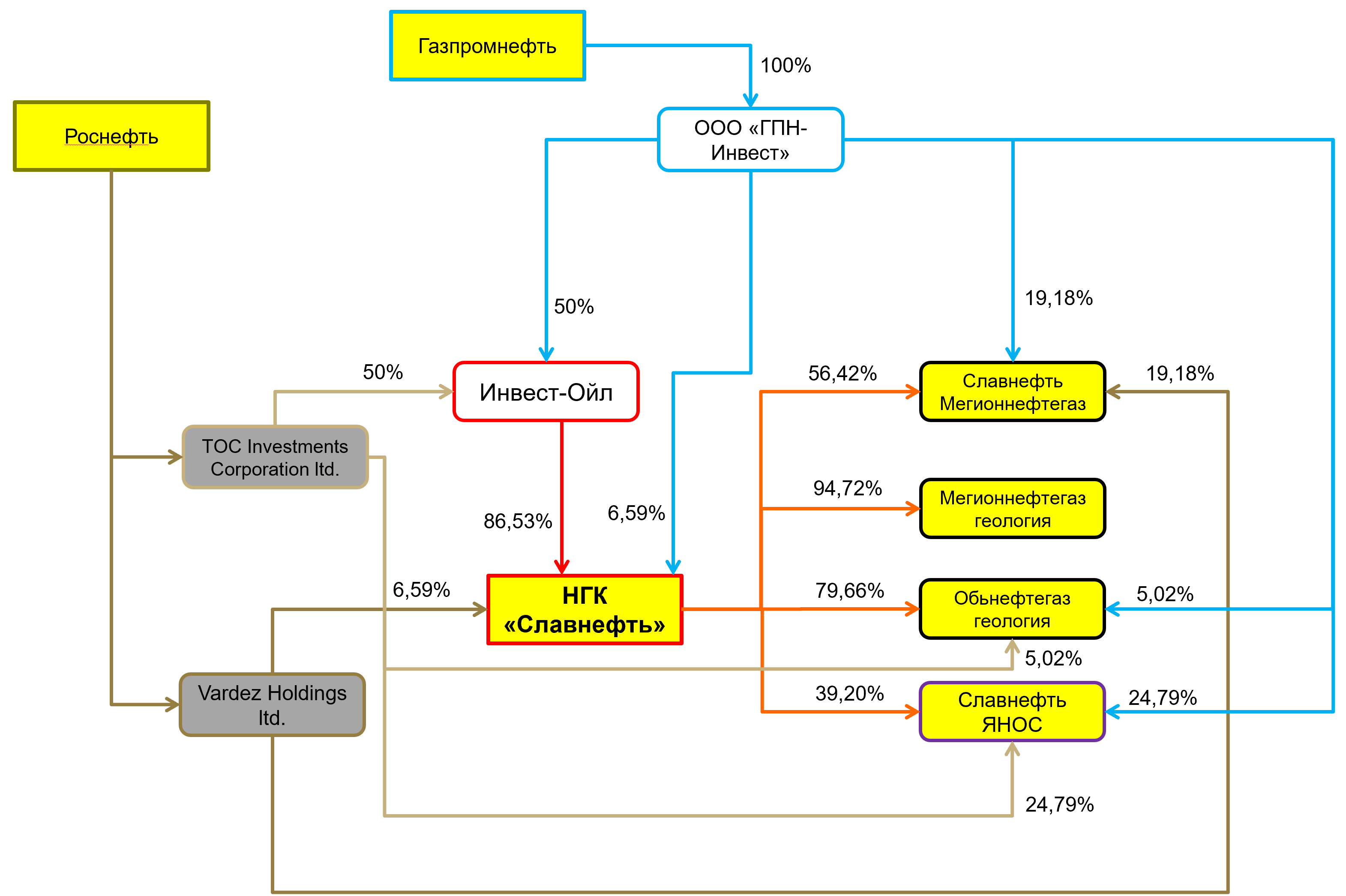

- Славнефть . В 2018 появились какие-то подвижки в реорганизации активов.

Внимательно следим за развитием событий в 2019.

-

Русснефть . Актив не интересен и дорог по мультипликаторам.

-

ЯТЭК. Смена собственников в 2019 вероятна. Хорошо это или плохо скоро узнаем.

Но в целом шансов на позитив больше.

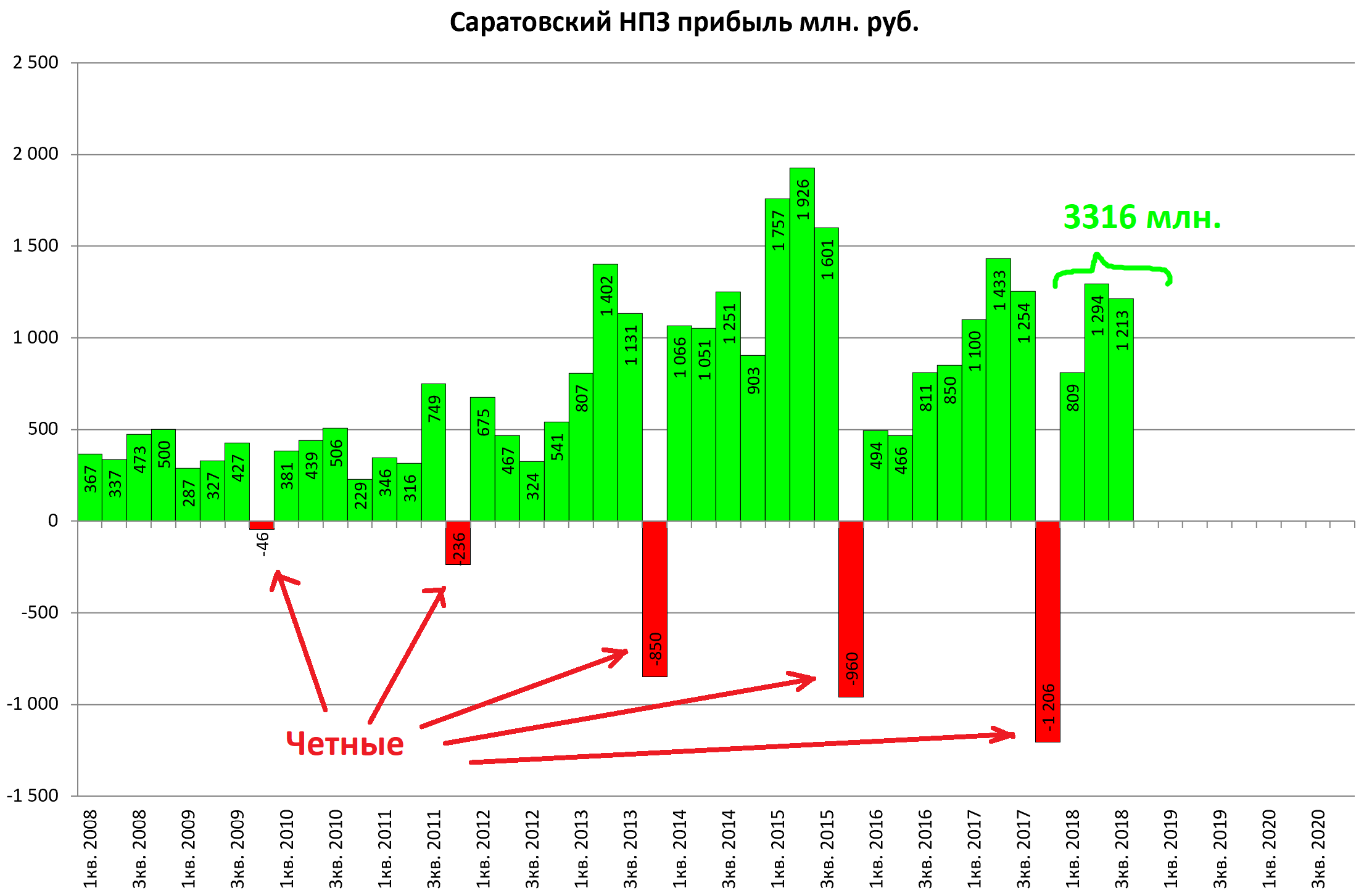

- Саратовский НПЗ ап. Ожидается большие дивы.

Помним про эмпирическое правило чередования 4-х кварталов.

Если сопоставить первую часть про неопределенность нефти, но учесть наиболее вероятный сценарий, со второй частью, где нет очевидных историй и все подрожало, то надо крепко задуматься об инвестициях в сектор.

В двух словах: газ лучше нефти, большие дивиденды в фокусе и есть пара история M&A в третьем эшелоне.

Особняком стоит арбитраж в НоваТЭК/Татнефть ао.