25.12.2018, 16:08

Автор: Николай Василенко

Еще один взгляд на Русал и En+

Решил написать свой обзор на тему En+ и Русала , сейчас это довольно актуально и на эту тему много дискуссий.

Сразу скажу, что данный обзор — исключительно моя точка зрения, никого ни к чему не призываю и не рекомендую.

Итак, что произошло:

OFAC пошел на снятие санкций после того, как En+/Rusal существенно изменили свое корпоративное управление и продемонстрировали готовность сотрудничать.

По сути, обе стороны пошли на компромисс.

Что может пойти не так:

- Конгресс заблокирует это предложение от OFAC (не верю в это)

- Форс мажор

Я считаю, что санкции с компаний снимут, сам Олег Дерипаска останется под санкциями.

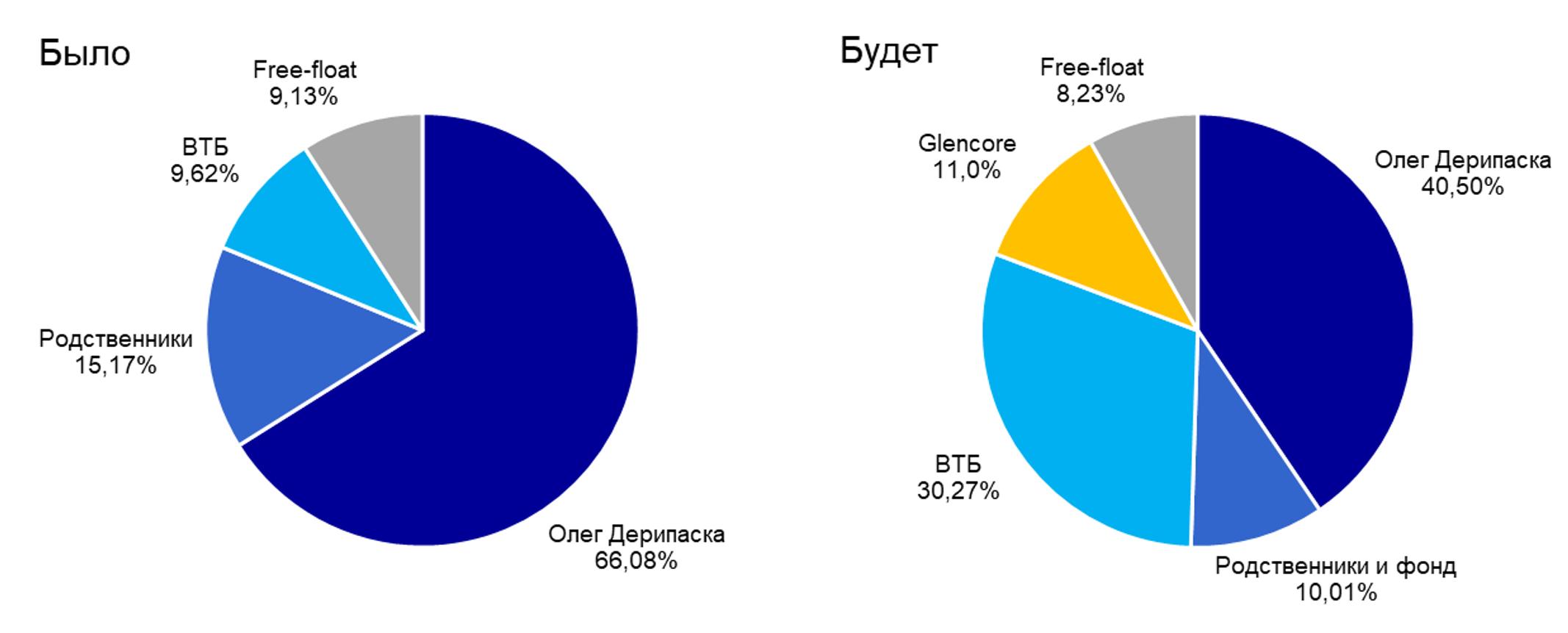

Текущая структура и мой взгляд на будущую структуру акционеров:

Сразу оговорюсь, что все пишут, что у Олега Дерипаски будут 44,5%, но в пресс-релизе OFAC четко написано, что это доля будет еще размыта после конвертации Glencore.

С одной стороны, думаю, что изменения OFAC в целом улучшат корпоративное управление как En+, так и Русала. Но с другой стороны, «западную» компанию акционеры все равно не получат

Ниже я хочу подробнее рассмотреть бизнес En+ и Русала с тем, чтобы понять — интересно ли сейчас покупать их акции, и если да, то кого именно.

Теперь про бизнес.

En+ это холдинг, который владеет:

- 100% Евросибэнерго (крупнейшая частная генерация в РФ, 19,5 ГВт мощности)

- 48% Русала (который в свою очередь владеет 27,8% Норникеля)

Холдинг - это, по сути, управляющая компания для активов + механизм распределения дивидендов.

Ниже обзоры составных частей En+

Крупнейшая частная генерирующая компания в РФ, 19,5 ГВт мощности + есть еще тепло.

№5 в общем рейтинге. Почти все мощности – гидрогенерация

Акции Евросибэнерго не торгуются (только остатки Иркутскэнерго), поэтому для оценки этого бизнеса посмотрим последние финансы из презентации En+

Похоже, что EBITDA за 2018 г. будет в районе 73,3 млрд руб.

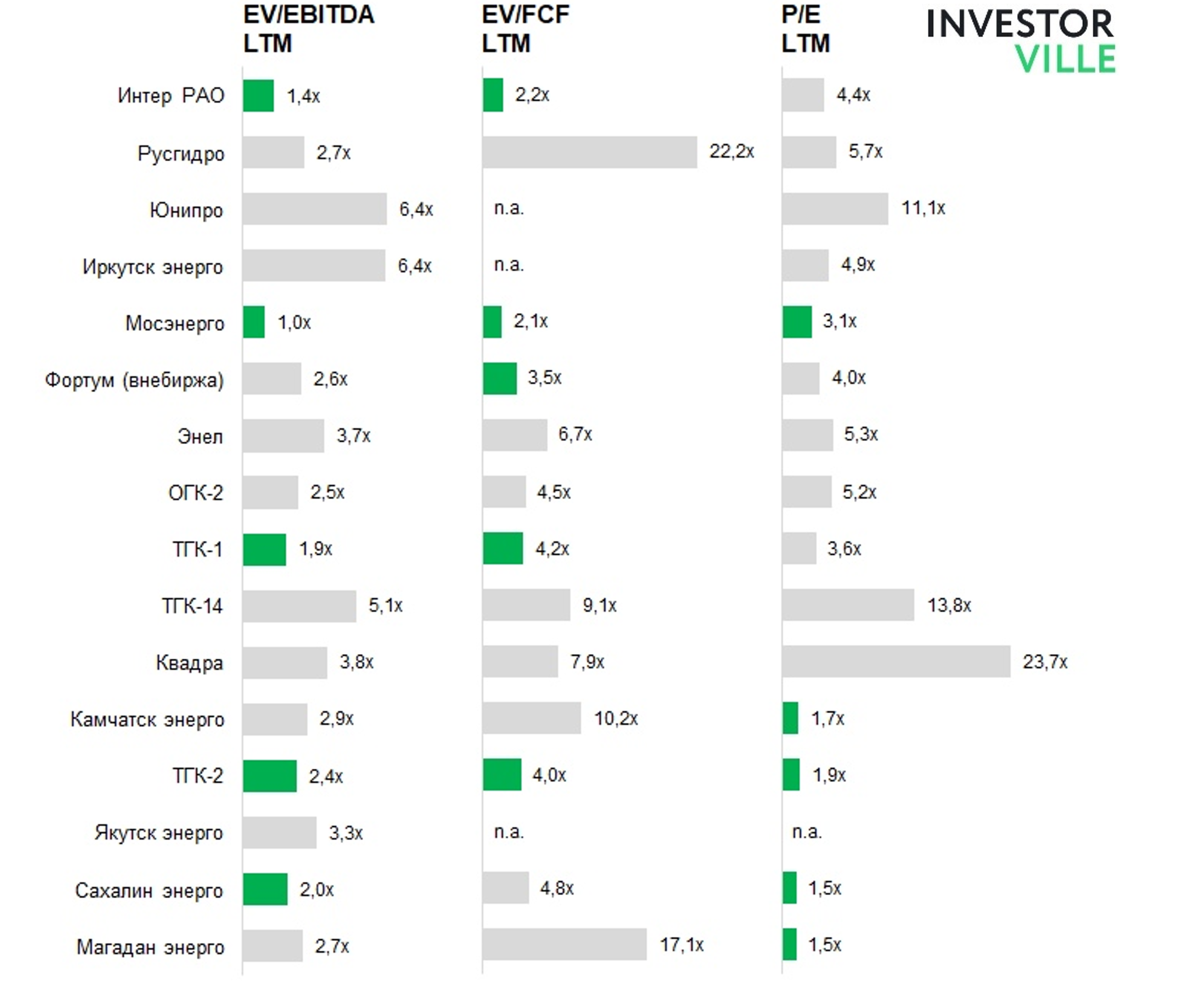

Генерация сейчас очень дешевая (график из моей группы).

При 3х EV/EBITDA (накинем чуть за качество гидрогенерации) весь Евросибэнерго (Enterprise value) может стоить 220 млрд руб.

Долг ~ 258 млрд руб.

Будем честными, получается, что при таком подходе 100% Евросибэнерго стоят 0 рублей ! (даже минус 38 млрд руб.)

С другой стороны, главное в генерации это дивиденды и тут вроде все порядок

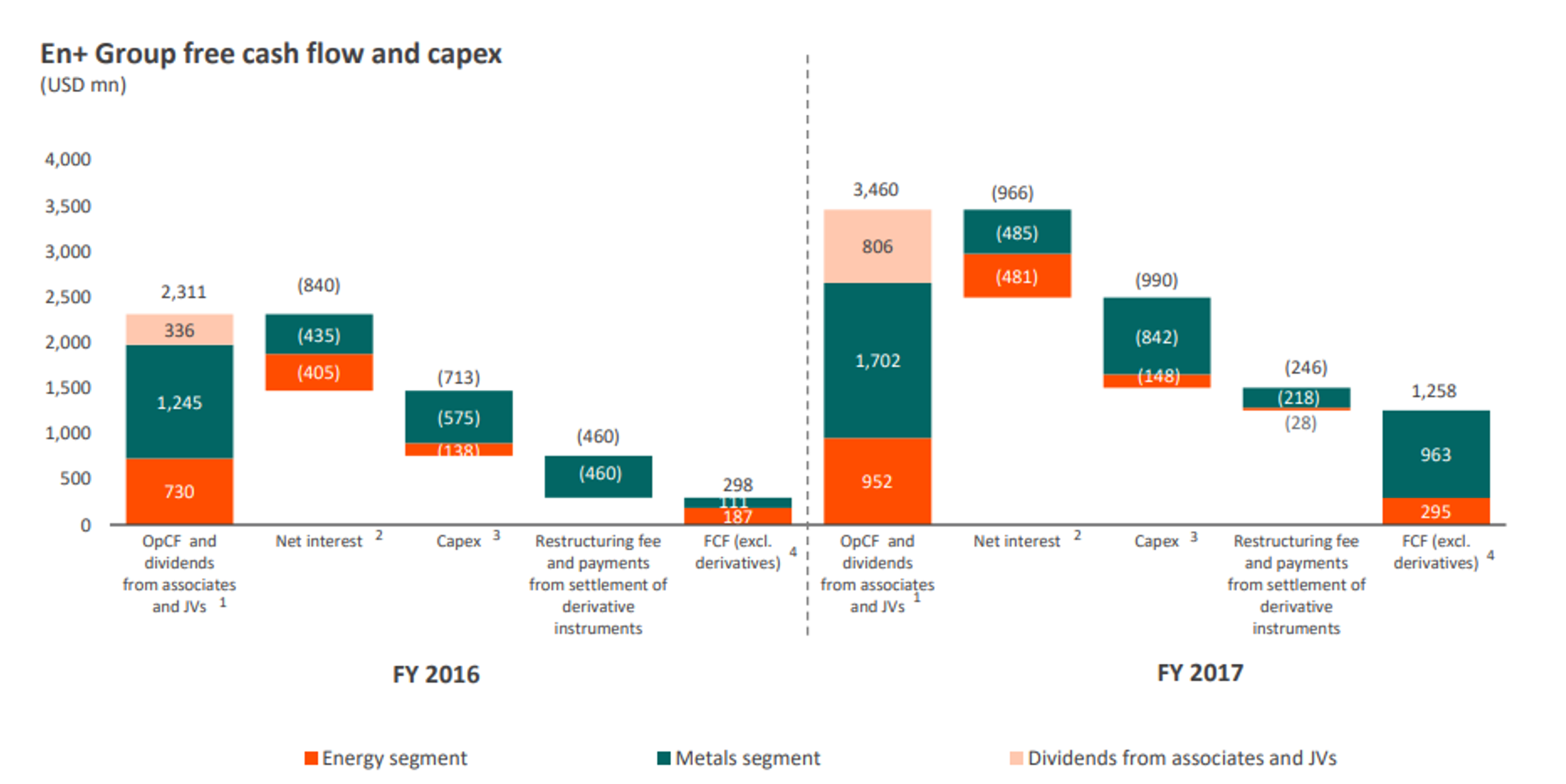

Если отталкиваться от дивидендов от FCF (см ниже про див политику En+), то дивы Евросибэнерго можно оценить в 250 млн долл в год, что при див доходности в 10%, например, даст нам оценку 100% акций в 2,5 млрд долл.

Думаю, истина где-то посередине, и я бы брал оценку всего Евросибэнерго в 1 млрд долл .

Русал буду считать в долларах, т.к. алюминий торгуется в долларах и контракты тоже в долларах.

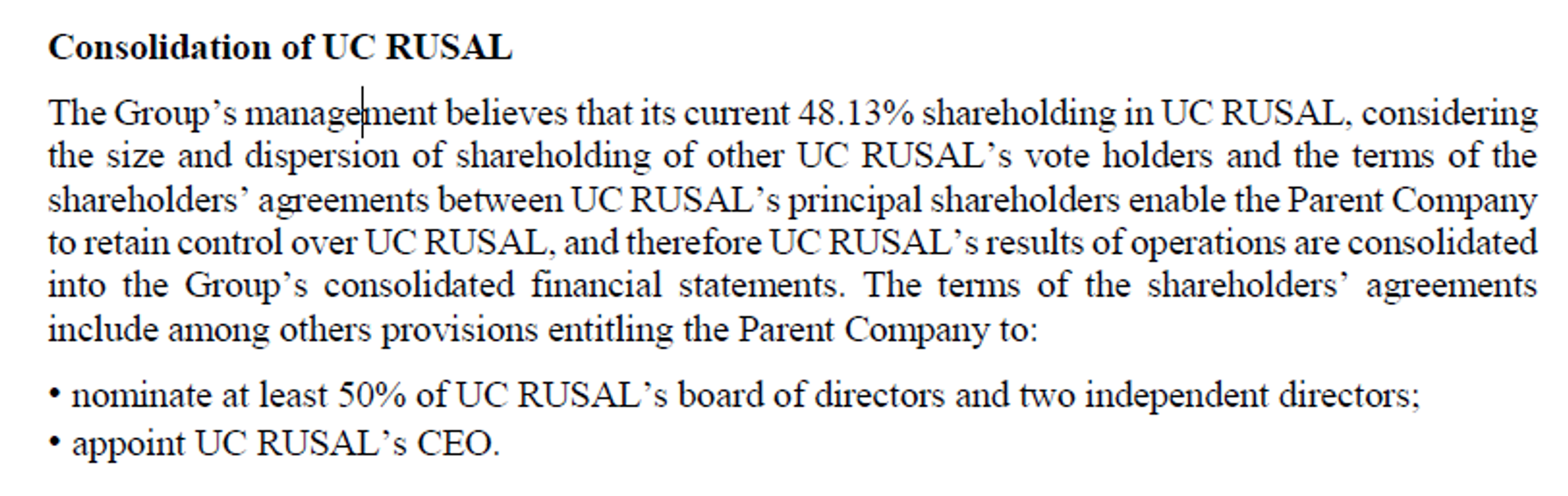

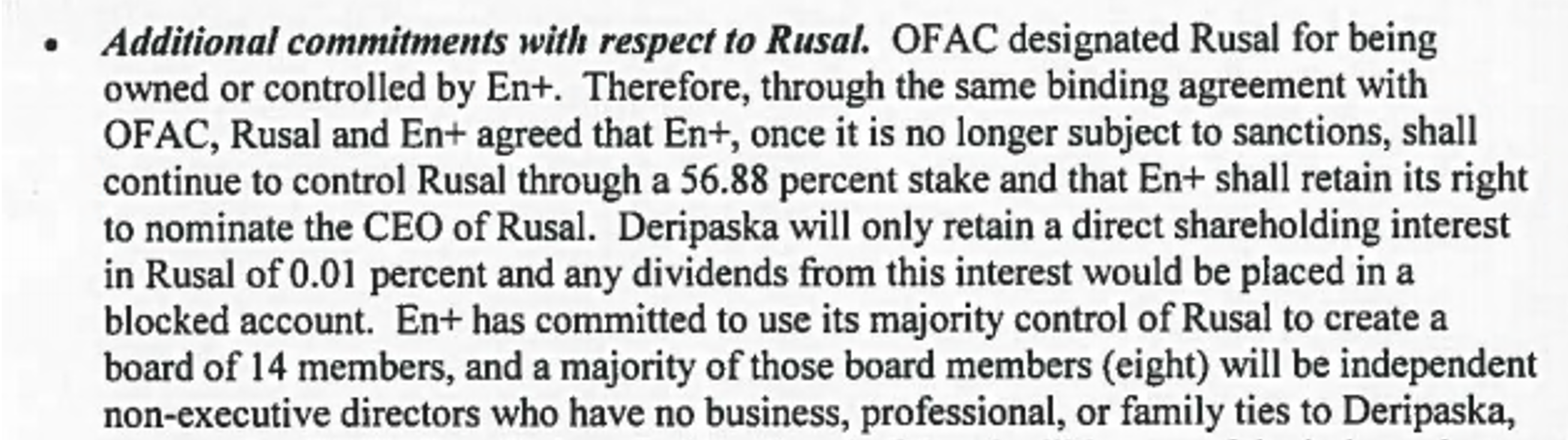

На дату последнего отчета En+ принадлежало 48%+ в Русале, но все 100% Русала были консолидированы в отчетности En+ полностью.

Главное помните, что в En+ вы видите 100% фин показателей Русала, но «вашей ебитды» здесь всего 48%

Точнее скоро будет ~56,88% (когда Гленкор конвертнет свою долю), пока берем 48,13%.

Думаю, после всех изменений консолидация Русала в отчетности En+ не пропадет.

Бизнес Русала – это производство алюминия. 99% рынка первичного алюминия в РФ – это Русал, то есть компания у нас в стране монополист.

По эффективности производства Русал входит в 25% лучших по себестоимости.

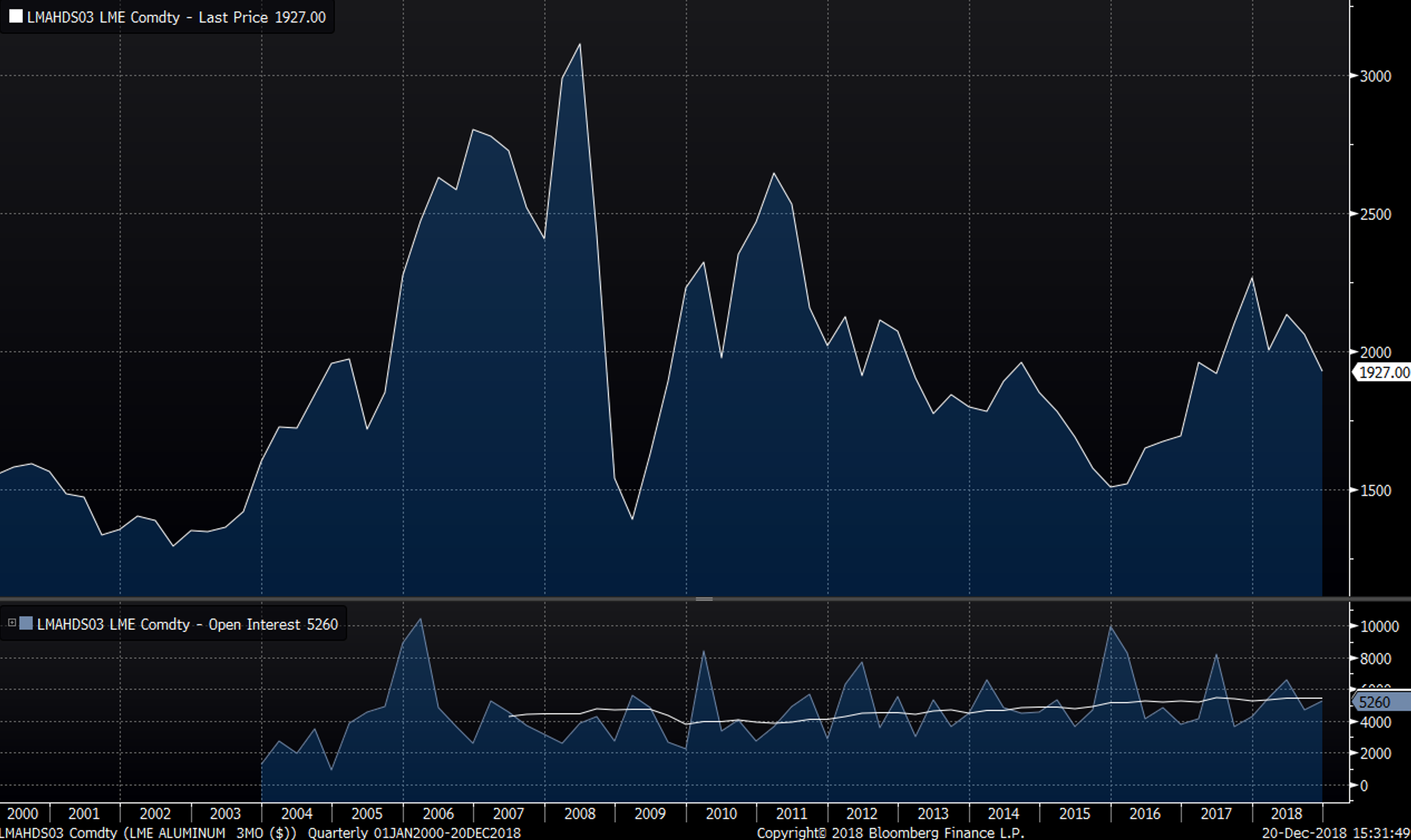

И хотя алюминий - это полезный металл и он всем нужен, вам нужно четко понимать, что отрасль циклична, а сейчас вы точно покупаете не дешево. Компании в цикличных отраслях полностью подвержены текущей рыночной конъюнктуре, которая сейчас лучше среднего:

Цены на алюминий сейчас выше среднего

Я очень аккуратно отношусь к циклическим компаниям, такие компании, купленные не вовремя – это ваш верный способ получить -50% к счету. Я лично готов заходить в циклические и ресурсные компании, если:

а) цены на биржевой товар очень дешевы на inflation-adjusted basis и многие компании становятся операционно убыточными

б) акции очень дешевые, в т.ч. к аналогам и есть драйверы роста (например, Распадская)

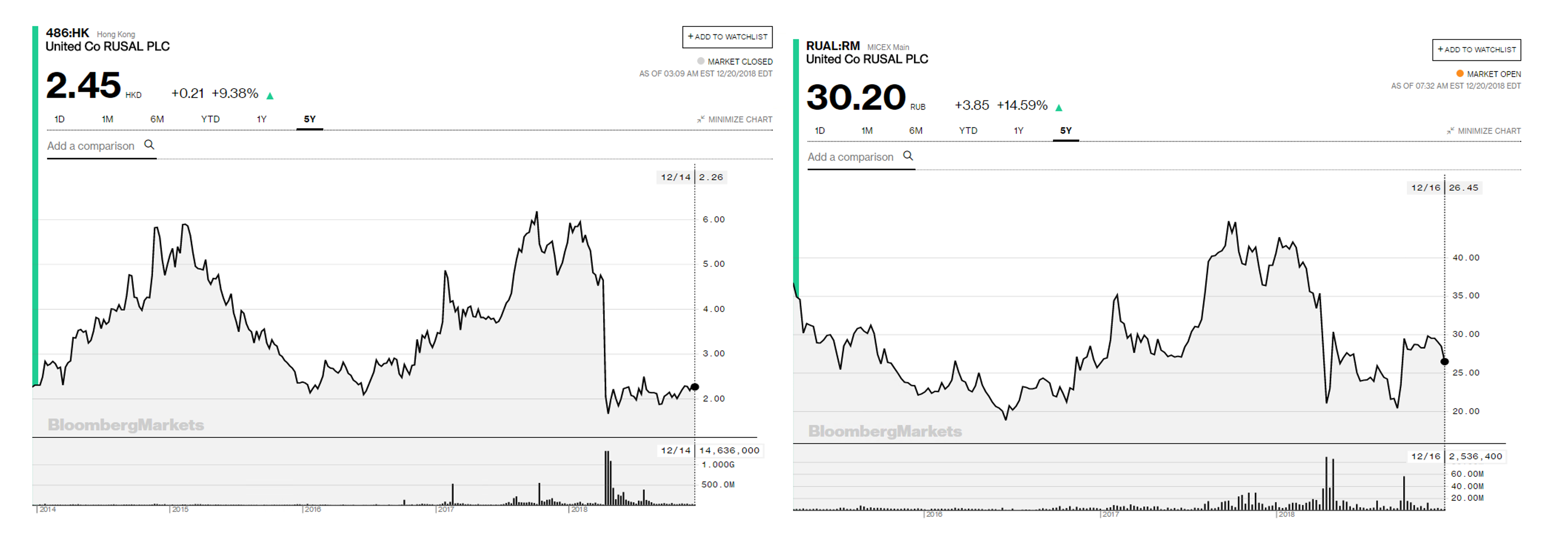

Оценивать Русал самому не нужно, есть котировки:

Сейчас, когда я пишу этот обзор (20 декабря) капитализации такие:

- Московская биржа: 6,8 млрд долл.

- Гонконг: 4,8 млрд долл.

Получается, что доля En+ в Русале стоит 48,13% * 4,8 или 48,13% * 6,8 = от 2,3 до 3,3 млрд долл.

Тогда 100% акций En+ могут стоить:

- от 2,3 млрд долл. (Русал по нижней границе и Евросибэнерго = 0 руб.)

- до 5,8 млрд долл (Русал и Евросибэнерго по максимуму)

Текущая капитализация En+: 3,3 млрд долл (224 млрд руб.). При оценке Евросибэнерго в 1 млрд долл, то получается, что активы стоят 4,3 млрд долл и торгуются с 24% дисконтом

На мой взгляд, это совсем небольшой дисконт, поэтому какой-то большой недооценки в акциях En + «как есть» я пока не вижу

Но есть 2 сценария, которые могут привести к росту стоимости En+:

- Рост акций Русала

- Дивидендный поток на En+

Давайте их разберем

Сценарий 1: рост акций Русала

Рост может произойти по спекулятивным причинам или по фундаментальным

Спекулятивные я не вижу смысла рассматривать, мой опыт говорит о том, что их угадать очень сложно, стараюсь этим не заниматься.

Фундаментальных причин роста акций Русала я вижу две:

- Недооцененность бизнеса (тезис, который надо проверить)

- Раскрытие стоимости доли в Норникеле

Рассмотрим обе

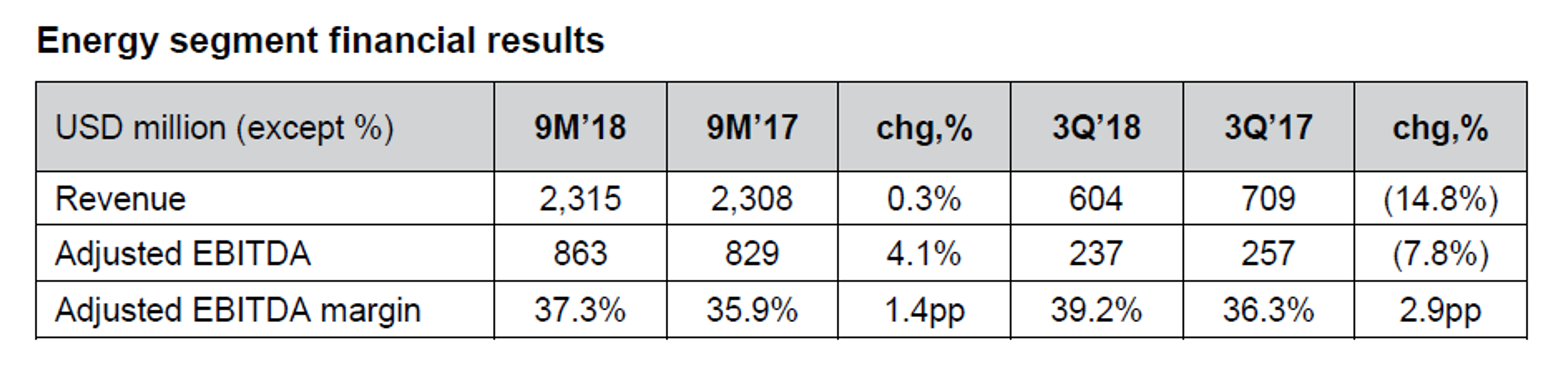

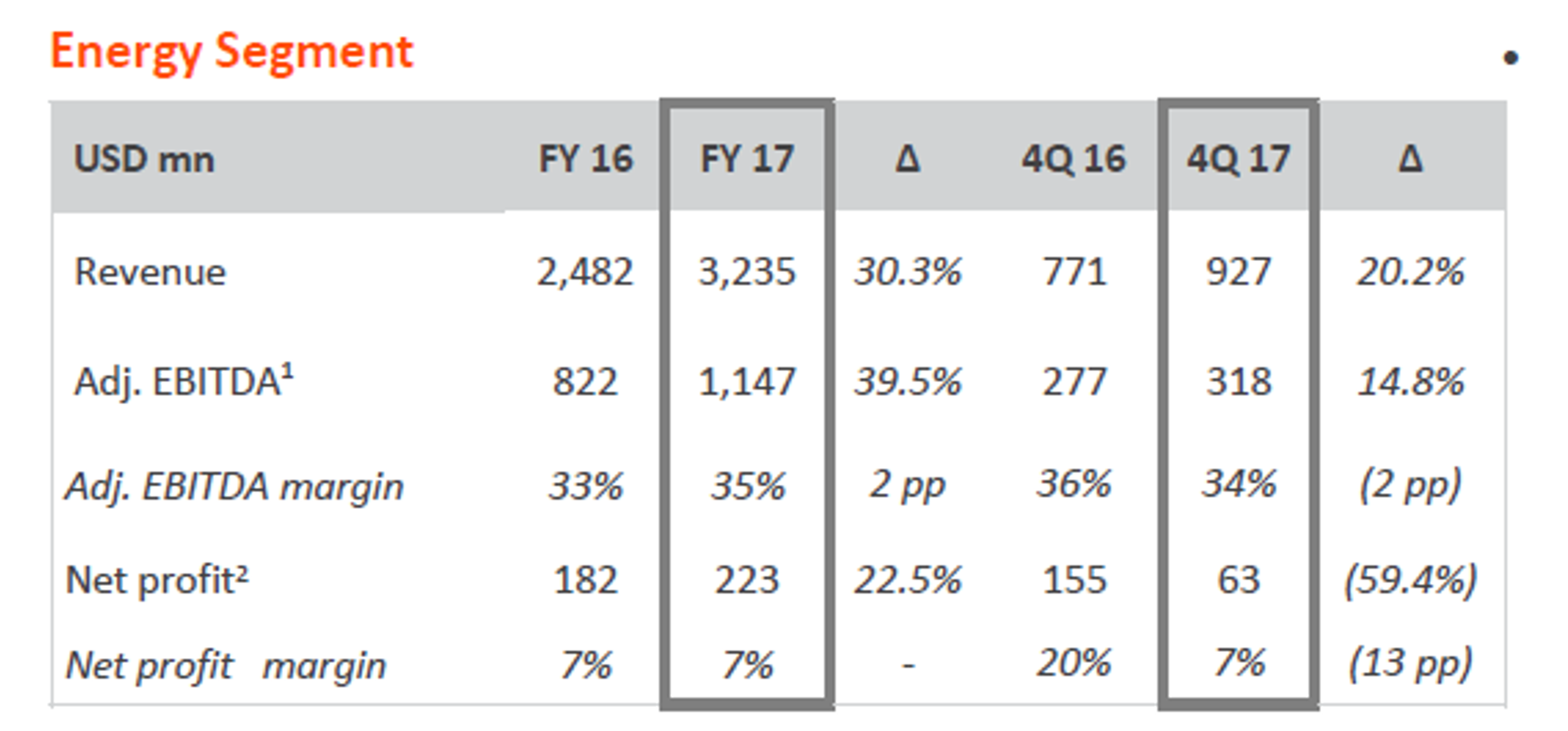

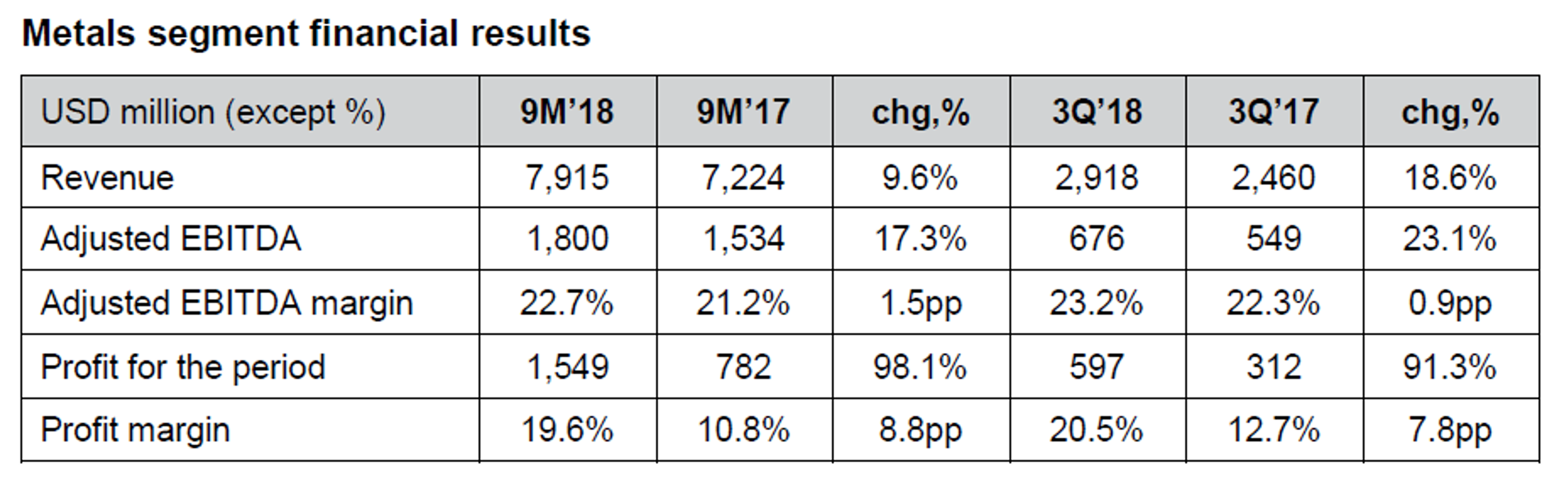

Ниже финансы Русала за последние 9 мес.

Результаты в целом хорошие (помог дорогой алюминий)

Мультипликатор EV/EBITDA LTM Русала: ~6,0x (Мосбиржа) и ~5,1x (Гонконг)

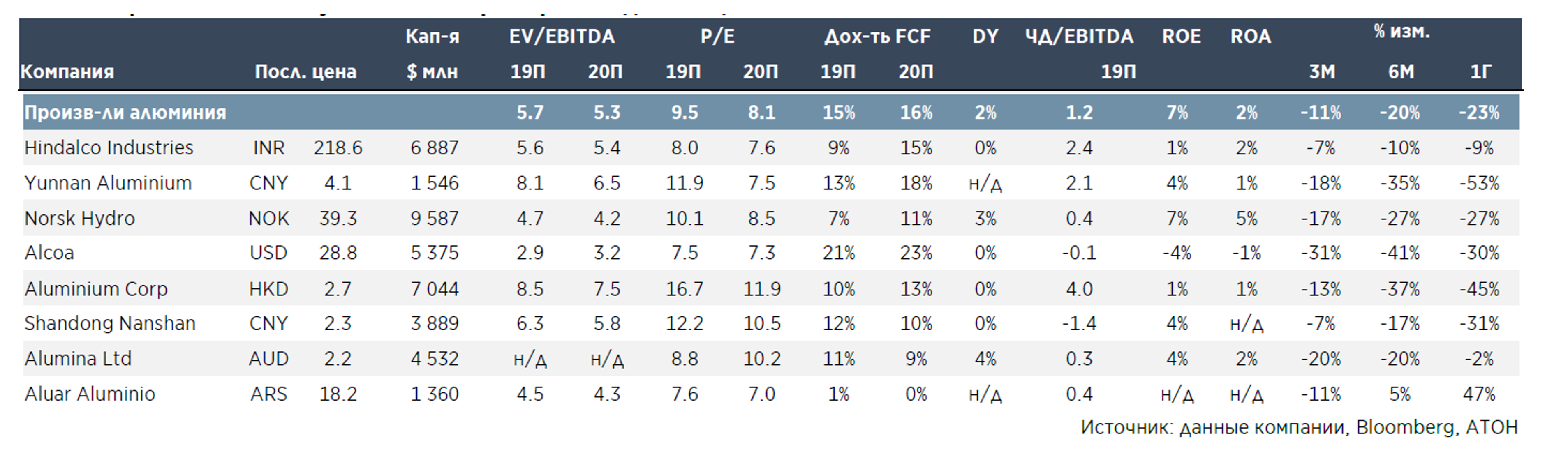

Публичные компании стоят немного дешевле (Алкоа – сильно дешевле)

Но у них нету пакета Норникеля, который стоит сейчас 8,3 млрд долл

Если его вычесть из капитализации Русала (6,8 – 8,3 = -1,5), то алюминиевый бизнес Русала стоит отрицательную величину.

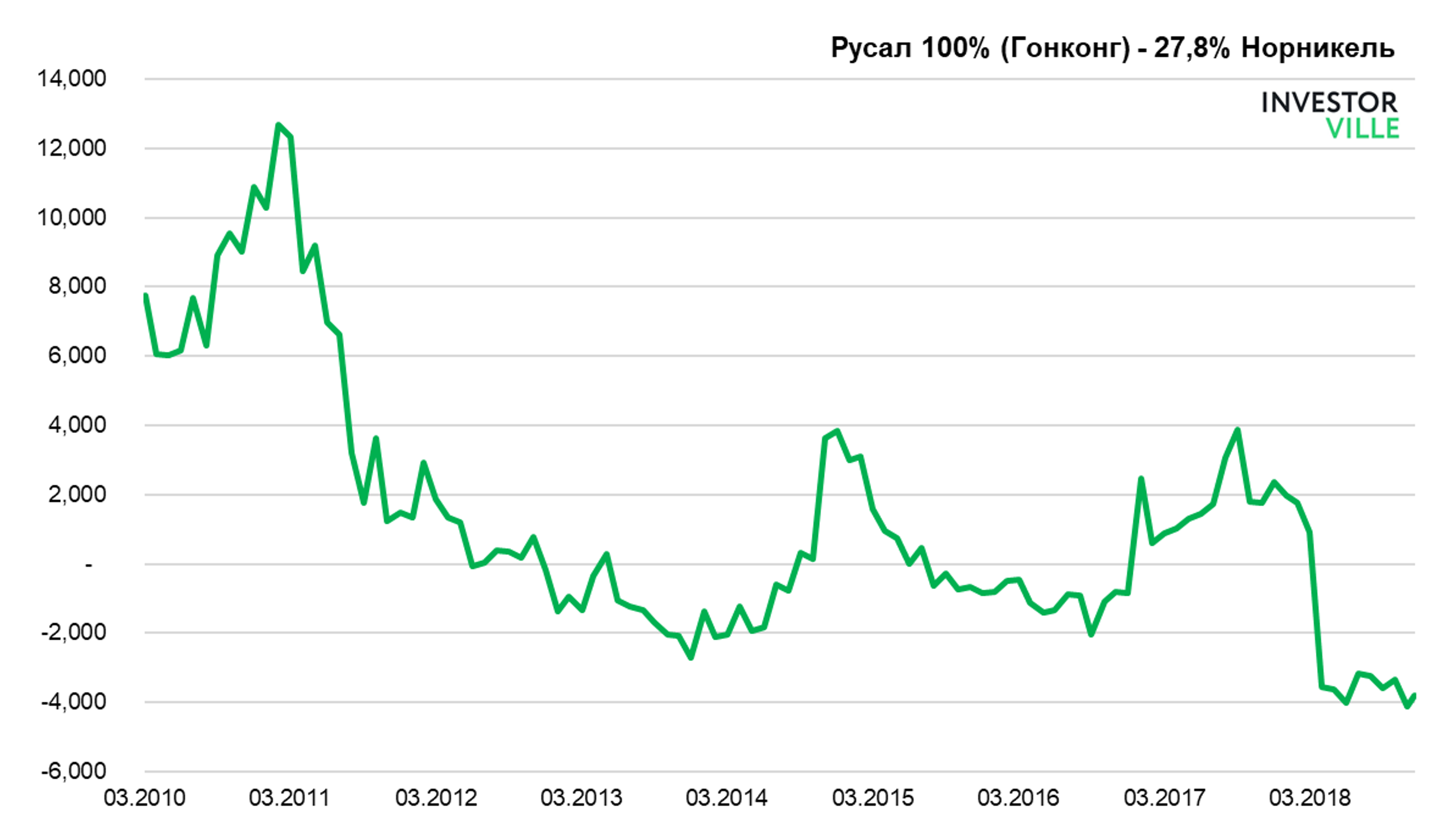

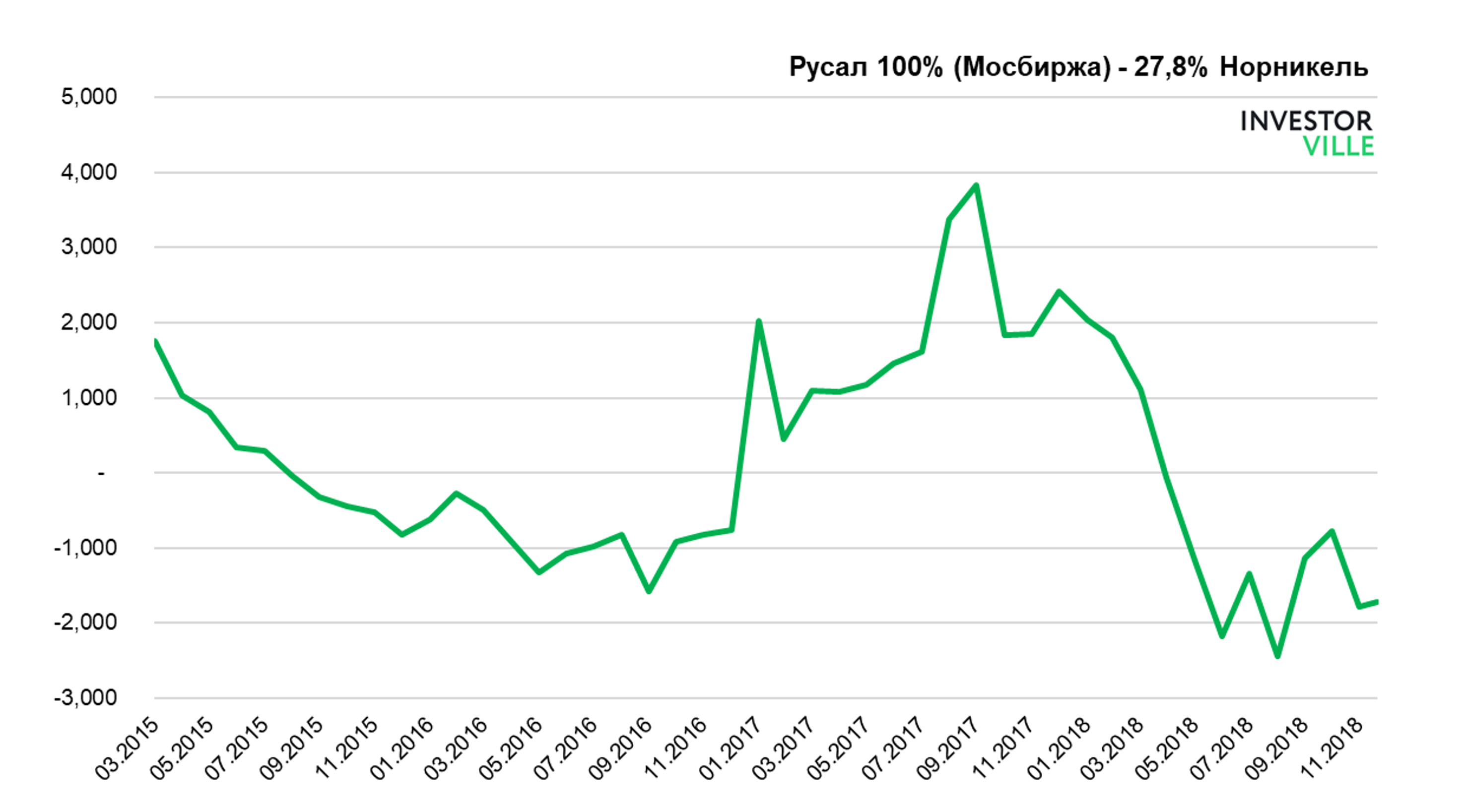

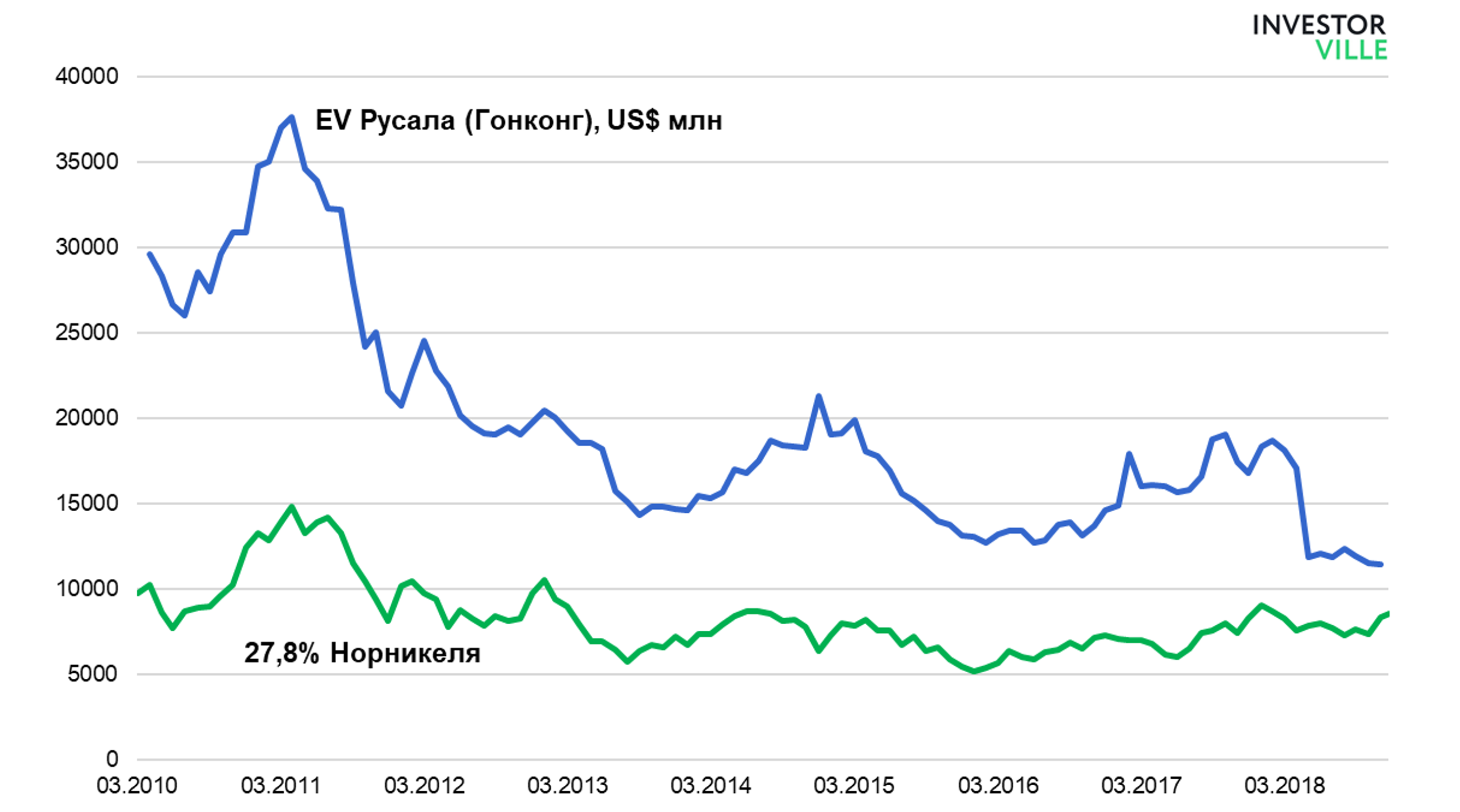

Вот график капитализации 100% Русала (Гонконг) за вычетом пакета ГМК.

А вот для акций Русала с Московской биржи.

Внимательный инвестор скажет, что не надо забывать про долг, который висит на Русале (то есть смотреть не соотношение по MCap Русала, а по EV Русала). Если долга там слишком много, то и спред может быть еще больше в минусе.

Но график ниже (EV Русала и стоимость 27,8% в Норникеле) говорит, что все ок.

Очевидно, что так дешево Русал по отношению к пакету ГМК еще не стоил, но вопрос раскрытия стоимости доли в Норникеле остается открытым и очень интересным.

Что бы было, если бы Русал торговался в США и у него был 100% фри флоат?

Я уверен, что его купил бы какой-нибудь хедж фонд, пусть даже с премией к рынку. Потом продал бы долю в Норникеле, особенно когда она на максимумах:

Погасил бы весь долг (и еще осталось бы кэша), а потом продал бы алюминиевый бизнес стратегическому инвестору, сделав +50% за короткий срок.

На мой взгляд, почему Русал этого давно не сделал – для них ГМК это стратегическая инвестиция, которая дает политический и экономический вес как Русалу, так и г-ну Олегу Дерипаске

Но IPO En+ и действия OFAC максимально отдалили Олега Дерипаску от владения долями в активах, почему бы тогда не продать долю в ГМК? Менеджмент и СД уже по идее независимые, СЕО Русала будет назначаться En+. Думаю, что вся эта ситуация приблизит En+/Русал к западным стандартам корпоративного управления и сделает дальнейшее удержание пакета Норникеля менее привлекательным.

В связи с этим, текущий дисконт мне не до конца понятен. Похоже, что Русал + 27,8% Норникеля и правда недооценены рынком.

Сценарий 2: дивидендный поток En +

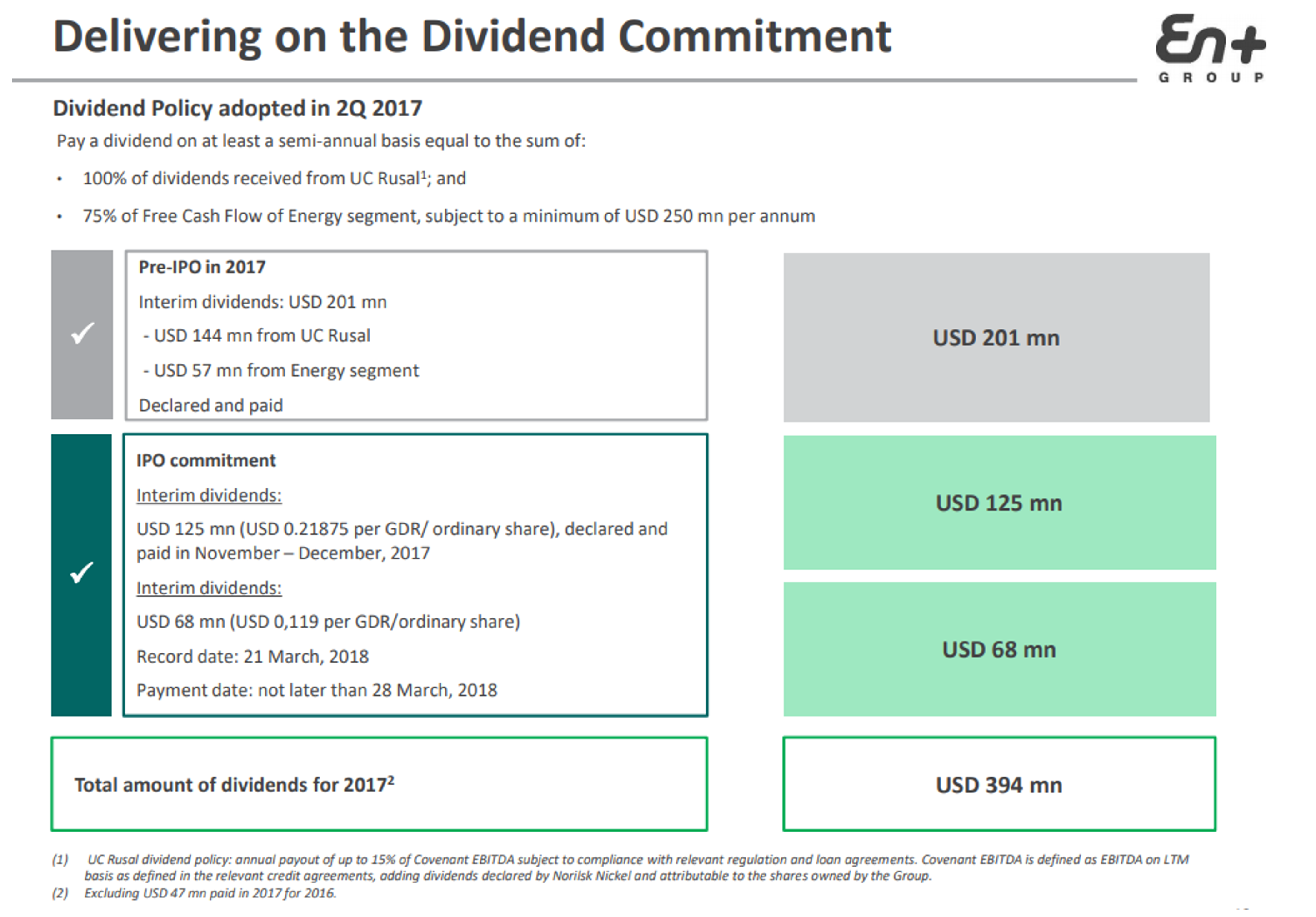

Вот слайд с дивидендной политикой En+

100% дивидендов Русала, которые рассчитываются как до 15% *(EBITDA + полученные дивиденды Норникеля)

75% свободного денежного потока Евросибэнерго, но минимум 250 млн долл.

Важные моменты, которые я бы отметил:

- У Евросибэнерго не такой уж большой денежный поток, за 2017 г. было 295 млн долл, что при 75% будет 221 млн долл, поэтому следует рассчитывать на минимальное значение в 250 млн долл

- Русал может выплачивать до 15% от EBITDA+дивиденды ГМК. То есть, если от Евросибэнерго дивы ограничены снизу, то тут сверху.

Причем, если Долг/EBITDA больше 3.5х, то на дивиденды должны дать согласие банки-кредиторы (в разных источниках пишут по- разному: то Долг/EBITDA, то Чистый долг/EBITDA, по первому Русал впритык, по второму – в районе 3,1х).

За 2017 г. Русал заплатил хорошие дивы – 300 млн долл, доля En+ в это – 144 млн долл

Covenant EBITDA Русала за последние 12 мес.: 2368 млн долл EBITDA Русала + 940 млн долл дивидендов ГМК = ~ 3,3 млрд долл (база для дивидендов)

Максимальные 15% это ~500 млн долл.

Пока вся дивидендная история Русала выглядит слабо:

2017: 300 млн долл

2016: 250 млн долл

2015: 250 млн долл

Я бы не рассчитывал на максимальные дивиденды от Русала:

- Олег Дерипаска не может получать дивиденды на En+ (он в SDN)

- ВТБ будет что-то вроде номинального держателя и дивиденды ему тоже не полагаются, если я правильно понял

- Гленкор по идее и так не привык к щедрости по дивидендам, будучи в Русале

- Дивидендная политика Русала позволяет не платить, банки кредиторы будут только рады

В общем и целом, я думаю, что дивиденды En+ даже при хорошем раскладе будут около 250 + 100-150 = 350-400 млн

ДД – 11%-12% к текущим ценам

Такая ДД абсолютно не секси, принимая во внимание неопределенность с конвертацией расписок En+, «гибкой» дивидендной политикой Русала, все еще высоким долгом Русала (который, кстати, по плавающей ставке) и т.п. и т.д.

Выводы:

-

На мой взгляд, Русал выглядит однозначно более привлекательно, чем En+, поэтому при выборе из двух – я бы выбрал покупку акций Русала

-

Открытый вопрос: возможность покупки акций Русала на Гонконге, где они существенно дешевле. В данный момент международные брокеры (например, Interactive Brokers) не позволяют этого сделать, но я предполагаю, что когда запрет пройдет – спред быстро сократится

-

Сам я пока не планирую покупать акции Русала. Не вижу достаточного запаса прочности (те же цены на алюминий совсем не низкие), не очень хорошо понимаю бизнес, но признаю, что покупка акций совсем недавно по 20 рублей — это была отличная сделка