31.08.2018, 15:09

Еще один фронт, где наступают на “Сумму”.

Но вроде бы обещают промежуточные дивиденды.

http://www.nmtp.info/holding/press-centre/news/news_detail.php?ID=8750

Группа НМТП (LSE: NCSP, MOEX: NMTP) сообщает, что 3 сентября 2018 года состоится заседание Совета директоров Общества.

В повестке дня заседания следующие вопросы:

1. О рекомендациях внеочередному общему собранию акционеров Общества в отношении размеров дивидендов по акциям и порядка их выплаты.

2. Вопросы, связанные с проведением внеочередного общего собрания акционеров Общества, назначенного на 28.09.2018.

3. О согласовании кандидатуры Черного М.Е. на замещение должности директора по производству ПАО «НМТП».

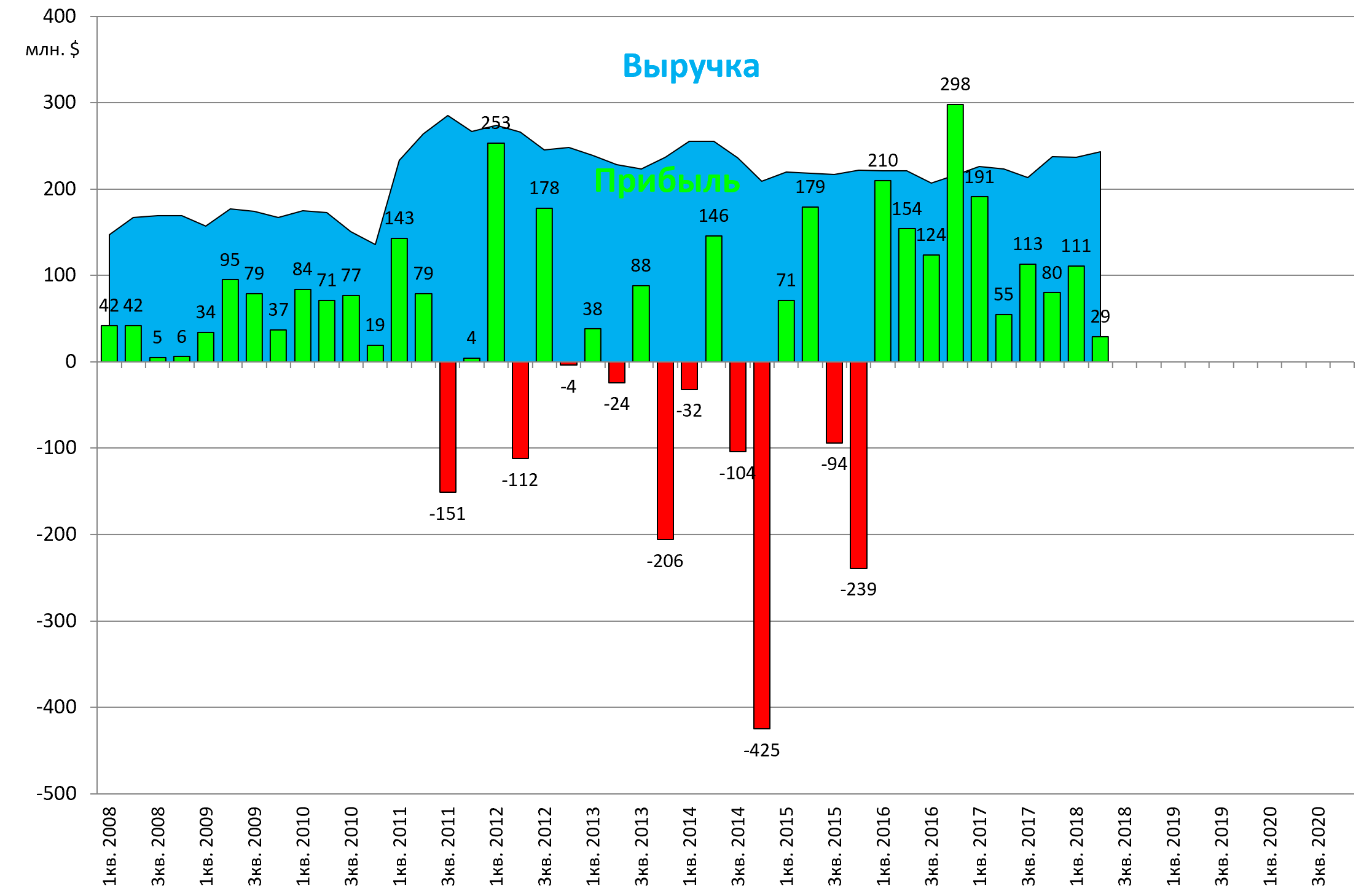

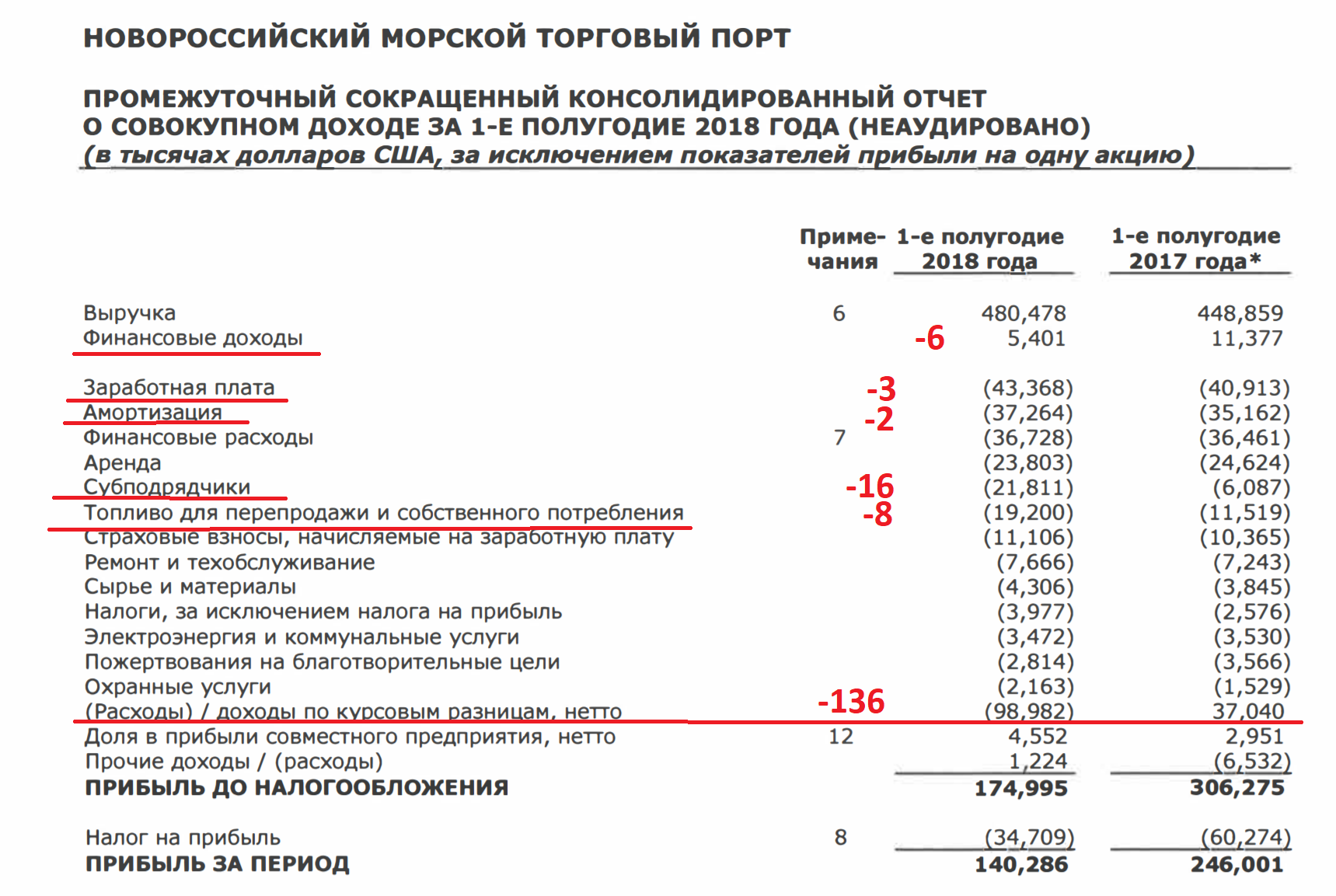

Перейдем к отчету. Выручка здесь стабильная как в Тихий океан.

Прибыли стали уменьшаться.

По многим статьям рост и это в валюте.

Часть потерь бумажные.

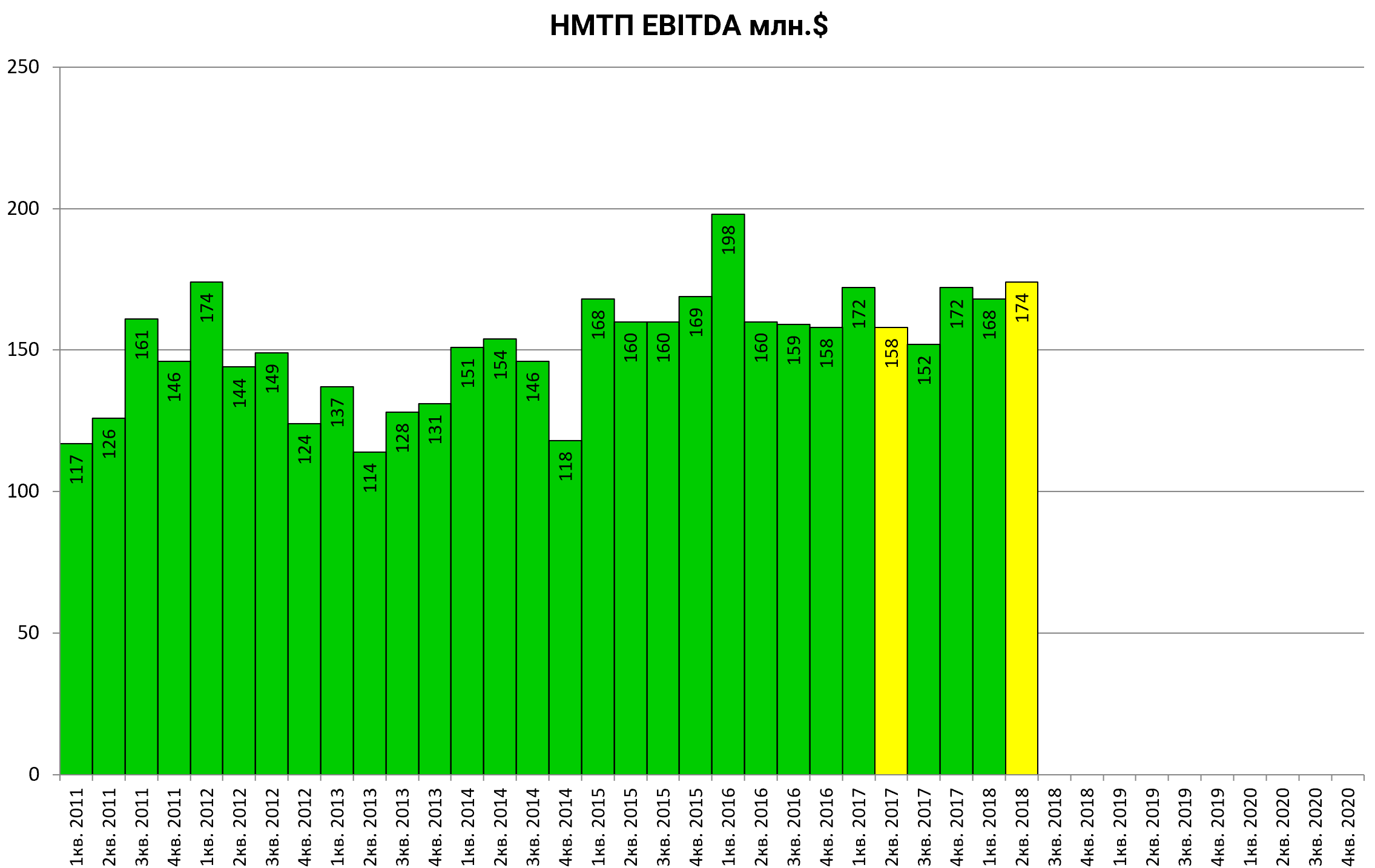

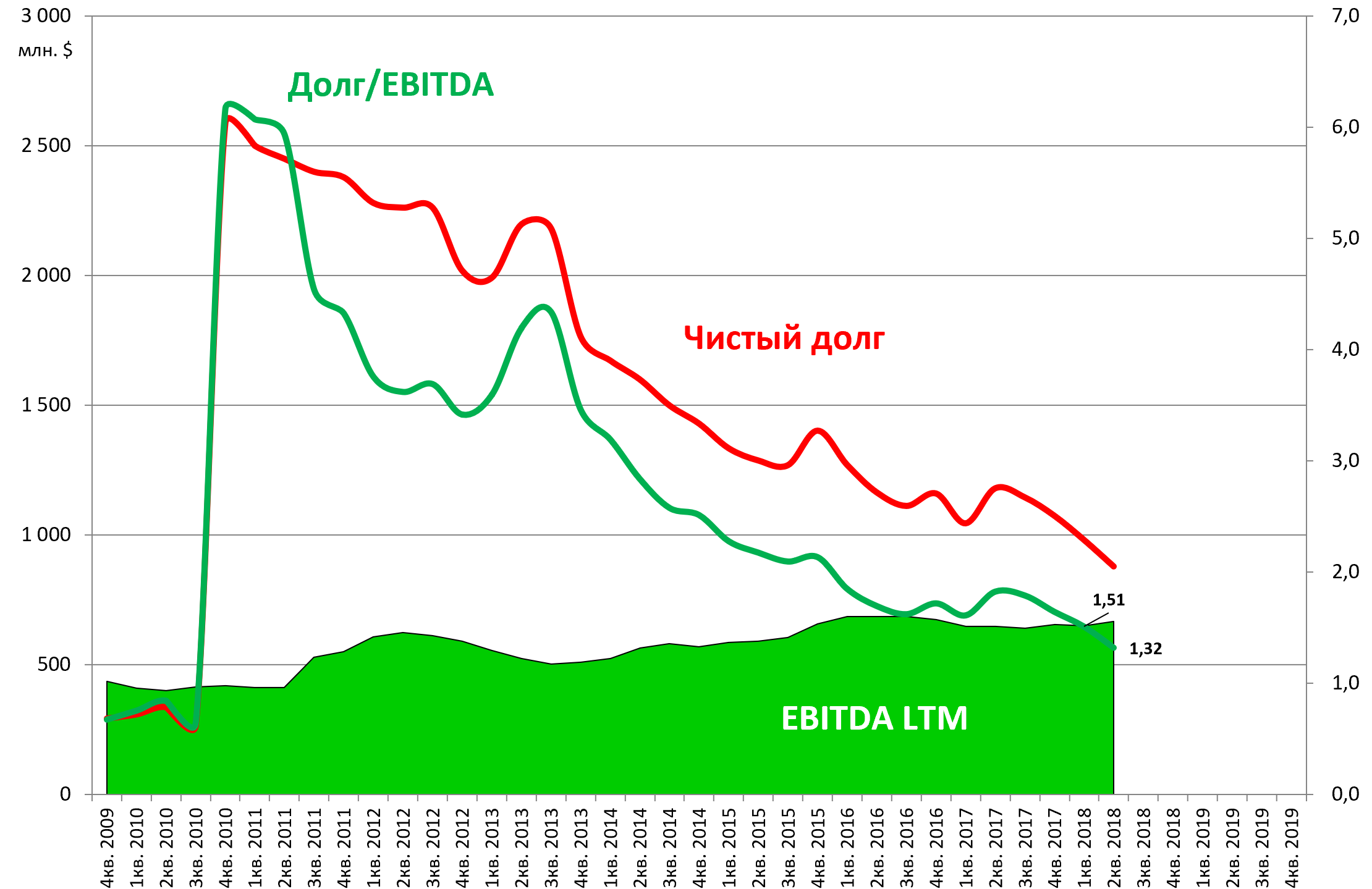

EBITDA в плюсе.

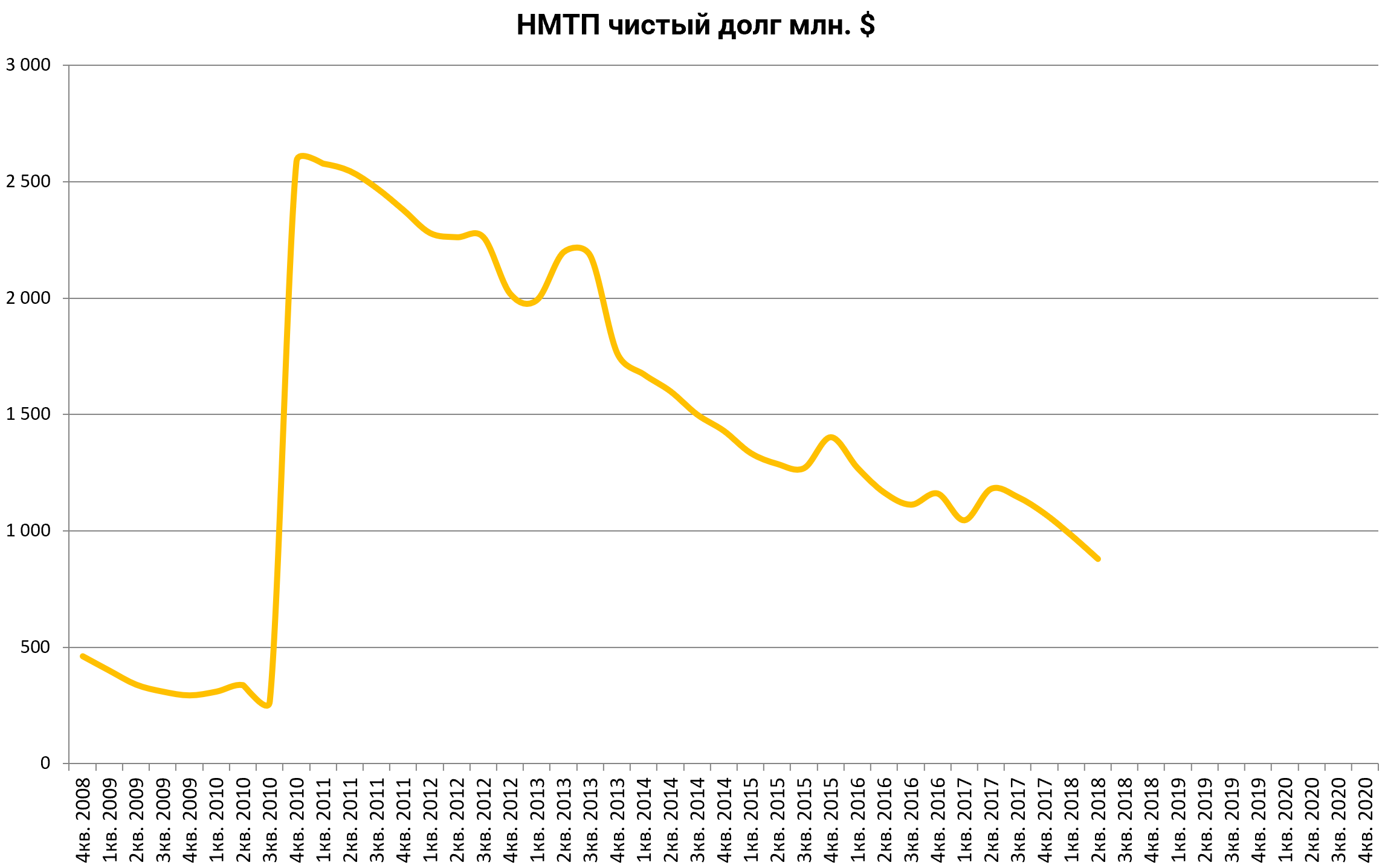

Самое важно это последовательное постепенное гашение долга.

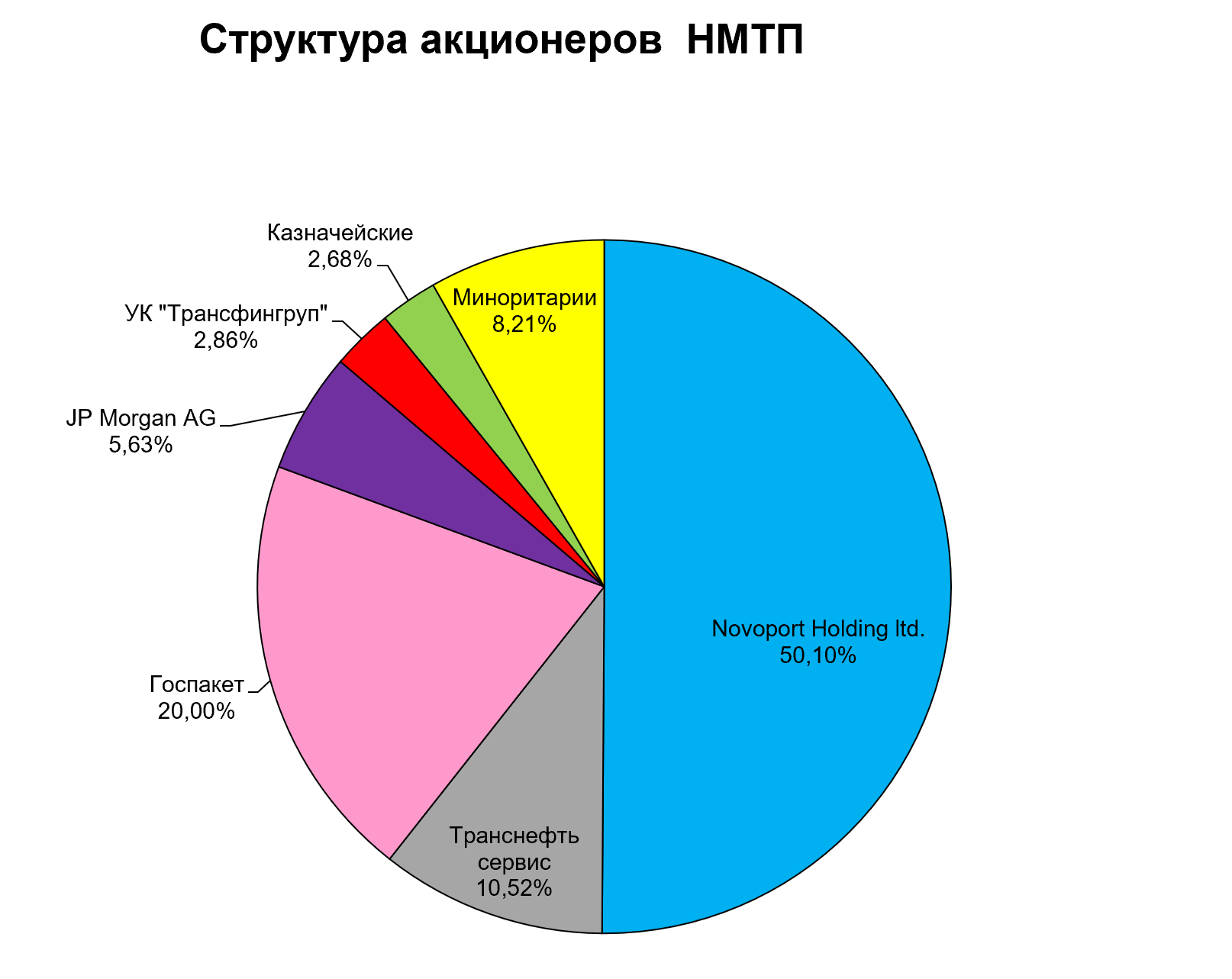

Долг образовался в ходе покупки порта Приморск у Суммы. Они на вырученные деньги купили акции укрупненного НМТП у Александра Скоробогатько и Александра Пономаренко.

Те в свою очередь вложились в Шереметьево и сейчас его достраивают (65,99% у Шереметьево-холдинг, где у них 65,22% акций а у Аркадия Ротенберга 34,78%).

Долг/EBITDA снижается каждый квартал. Новый минимум с 2010 года.

Финансовые показатели отошли на второй план. Хотя с эттим все более менее хорошо.

В фокусе предстоящая и неизбежная смена акционеров.

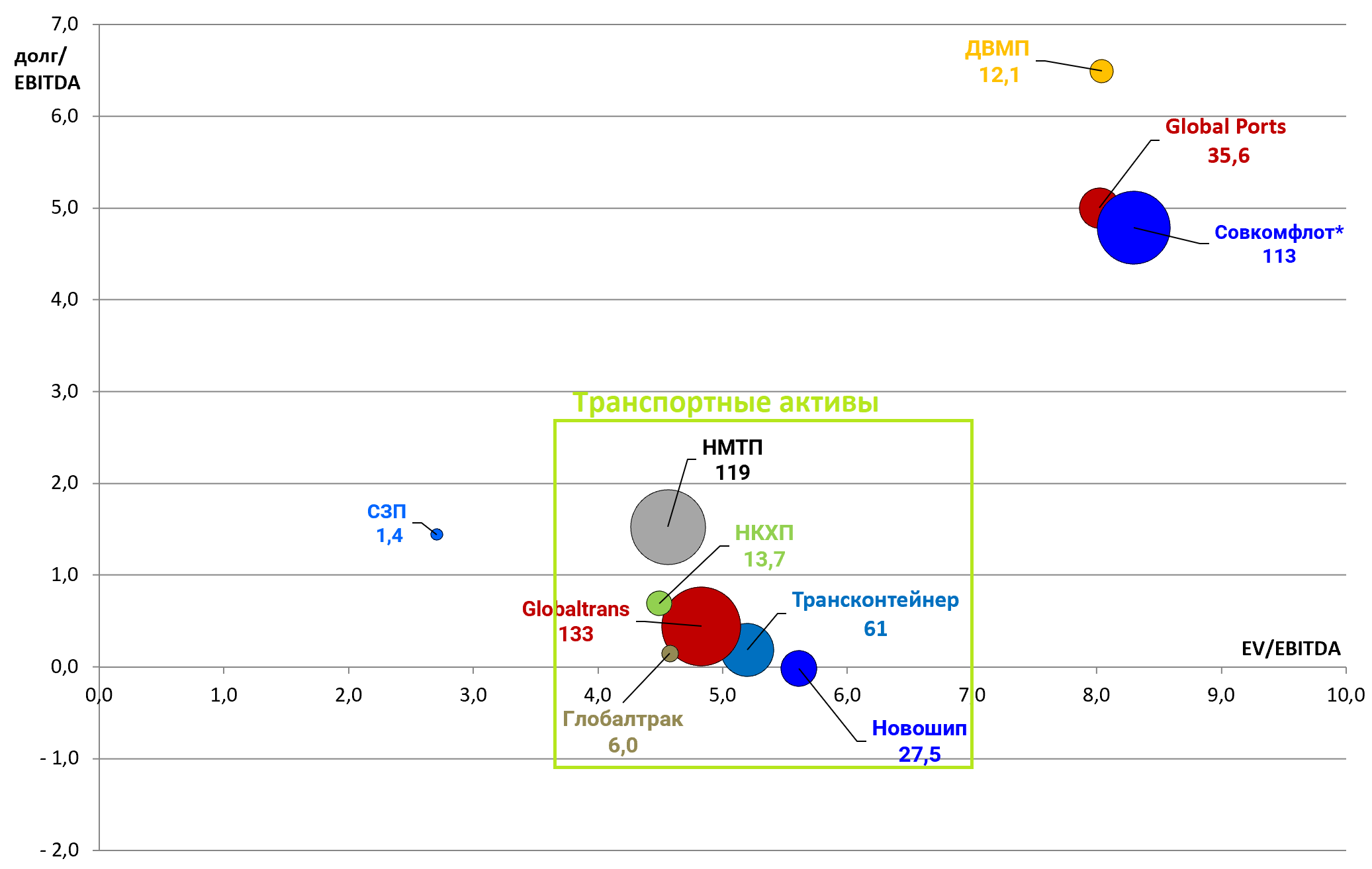

По большому счету все качественные транспортные активы на нашем рынке “заплыли” в одну акваторию и выбор довольно велик.

НМТП и Трансконтейнер обладают M&A драйверами, но платят средние дивиденды.