06.09.2018, 11:21

Как такое возможно? - спросите вы.

Во-первых, сегодня знаковый день.

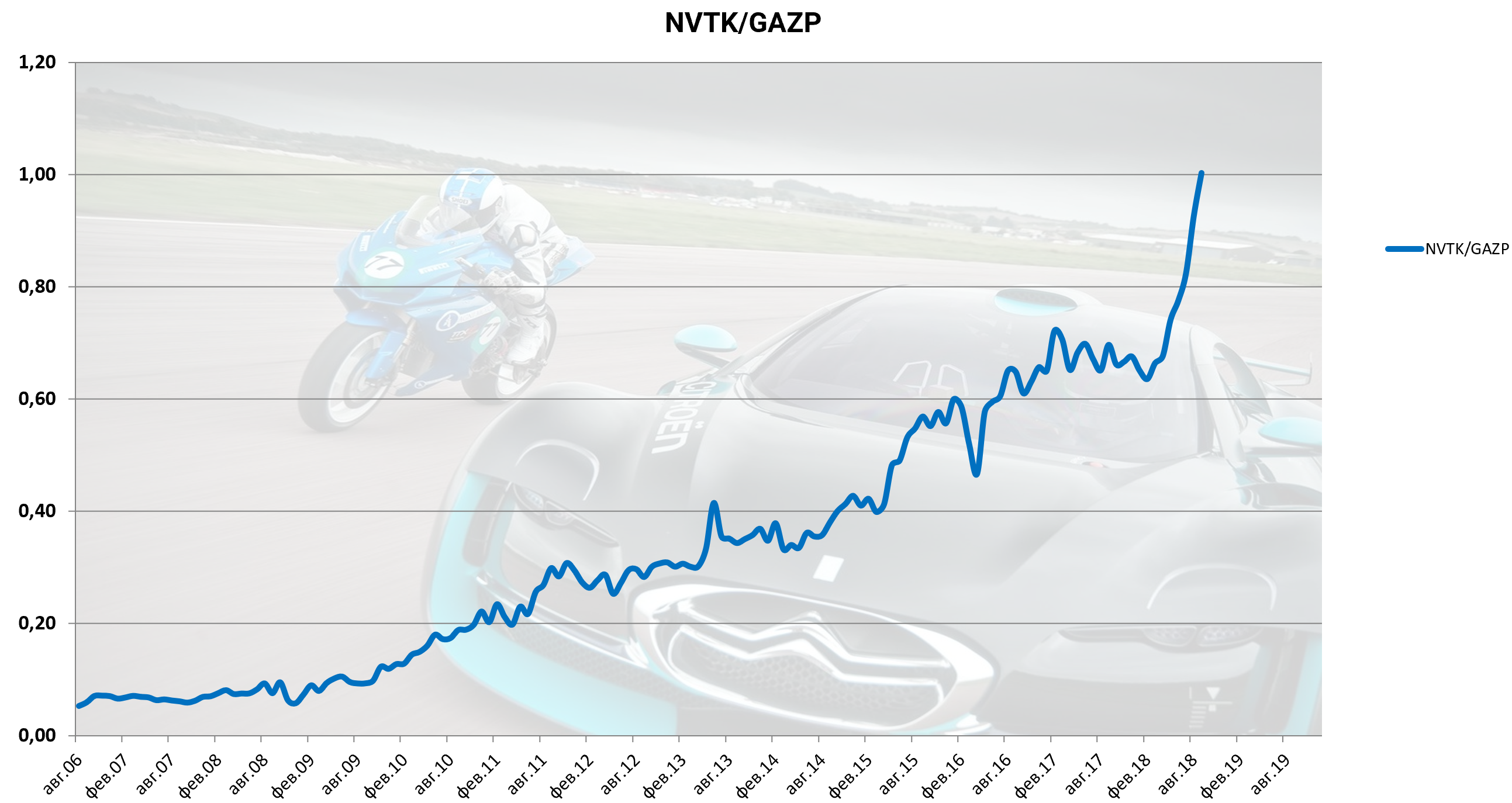

Капитализация НоваТЭКа впервые превысила стоимость Газпрома.

Это удар для Газпрома.

FIF Газпрома 0,45 и это значит его free-float стоит на бирже 1,565 трлн. рублей.

FIF НоваТЭКа 0,30 и его free-float стоит на бирже 1,046 трлн. рублей.

Но Газпром не вылетит, а НоваТЭК растет не из-за того, что Газпром плохой, а НоваТЭК хороший.

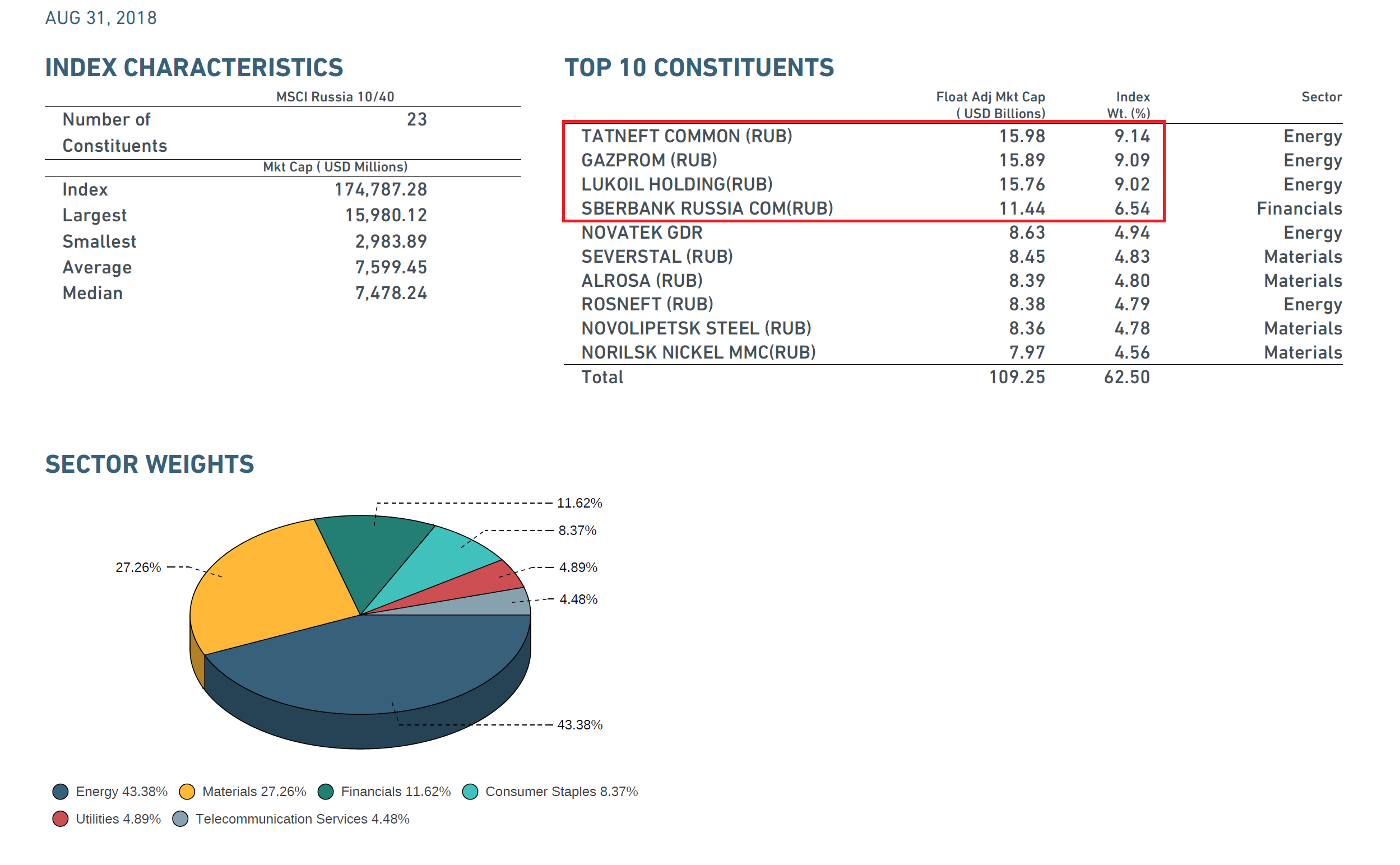

Это начинается разогрев перед ноябрьским включением НоваТЭКа в индекс MSCI Russia 10/40 на 4-ю позицию.

Так кто тогда будет смещен с чемпионского титула? Это всего лишь версия, но!

Вы не поверите, но это Сбербанк скорее всего неожиданно сойдет с трассы! Хотя может и Татнефть.

FIF Сбербанка ао 0,35 и его free-float стоит на бирже 1,932 трлн. рублей.

Но, вспоминаем Илью Питерского и его комментарий в августе.

Москва. 28 августа. ИНТЕРФАКС - Четверка “тяжеловесов” индекса MSCI Russia 10/40 по итогам августовской ребалансировки, которые были объявлены в ночь на 28 августа 2018 года по московскому времени, осталась без изменений, как и ожидалось, сообщил “Интерфаксу” главный стратег “ВТБ Капитала” по рынку акций Илья Питерский.

В топ-4 индекса MSCI Russia 10/40, который является производным от индекса MSCI Russia, вновь вошли “Газпром”, “ЛУКОЙЛ”, Сбербанк и “Татнефть”.

Вес Сбербанка (плюс 19 б.п. - до 6,87%) не был нормализован до 9% в связи с особым подходом, применяемым MSCI к компаниям, в отношении которых действуют секторальные санкции. Между тем вес “Роснефти” (плюс 14 б.п. - до 4,98%), также включенной в санкционные списки, близок к тому, чтобы преодолеть пороговое значение индекса MSCI Russia 10/40. Если это произойдет, вес акций Сбербанка вернется к отметке 9%", - говорится в обзоре И.Питерского.

Смортите, Сбербанк в индексе сейчас какой-то не чемпионский! Вместо 10% лишь 6,5%!

Если вес Сбербанка усохнет еще, или вес НоваТЭКа станет больше, то может так сложиться, что в MSCI 10/40 поменяются 4 и 5 место, а докупать упавшие части (примерно как в permament potfolio) по правилам ребалансировки будет нельзя.

Всех правил мы не знаем, что решит индексный комитет не ясно. Вопросов больше, чем ответов.

Но слабость Сбербанка под этим углом становится объяснимой, а игра очень большая идет и тонкая, очень большие и умные парни.

Параллельно основной сценарий в силе. НоваТЭК методично и поступательно сокращает отрыв от Татнефти.

FIF Татнефти ао 0,75 и ее free-float стоит на бирже 1,189 трлн. рублей.

Если FIF сократить до 0,7, что более, чем ожидаемо и справедливо, то free-float усыхает до 1,1 трлн. и НоваТЭК легко преодолеет этот спрэд.

В прошлом году схватка началась в сентябре и стоила больше 0,5 трлн. капитализации Магниту .

ГМК “Норильский никель” не стал тяжеловесом из-за оперативного ралли в Татнефти и “случайно” объявленных там больших промежуточных дивидендов.

В этом году новый раунд.