13.11.2018, 07:34

Интересные новости от Русгидро.

«РусГидро» уменьшает влияние «бумажных» убытков на выплаты дивидендов - Ъ

«РусГидро» рассчитывает утвердить новую дивидендную политику, рассказали “Ъ” источники на энергорынке. Компания хочет оставить норму выплаты на уровне 50% от прибыли по МСФО, но ввести условие, что объем начислений акционерам не должен быть ниже средней величины за последние три года. По данным “Ъ”, совет директоров должен утвердить дивидендную политику до конца ноября. Эта схема, считают собеседники “Ъ”, позволит нивелировать волатильность начислений акционерам, вызванную «бумажными» убытками.

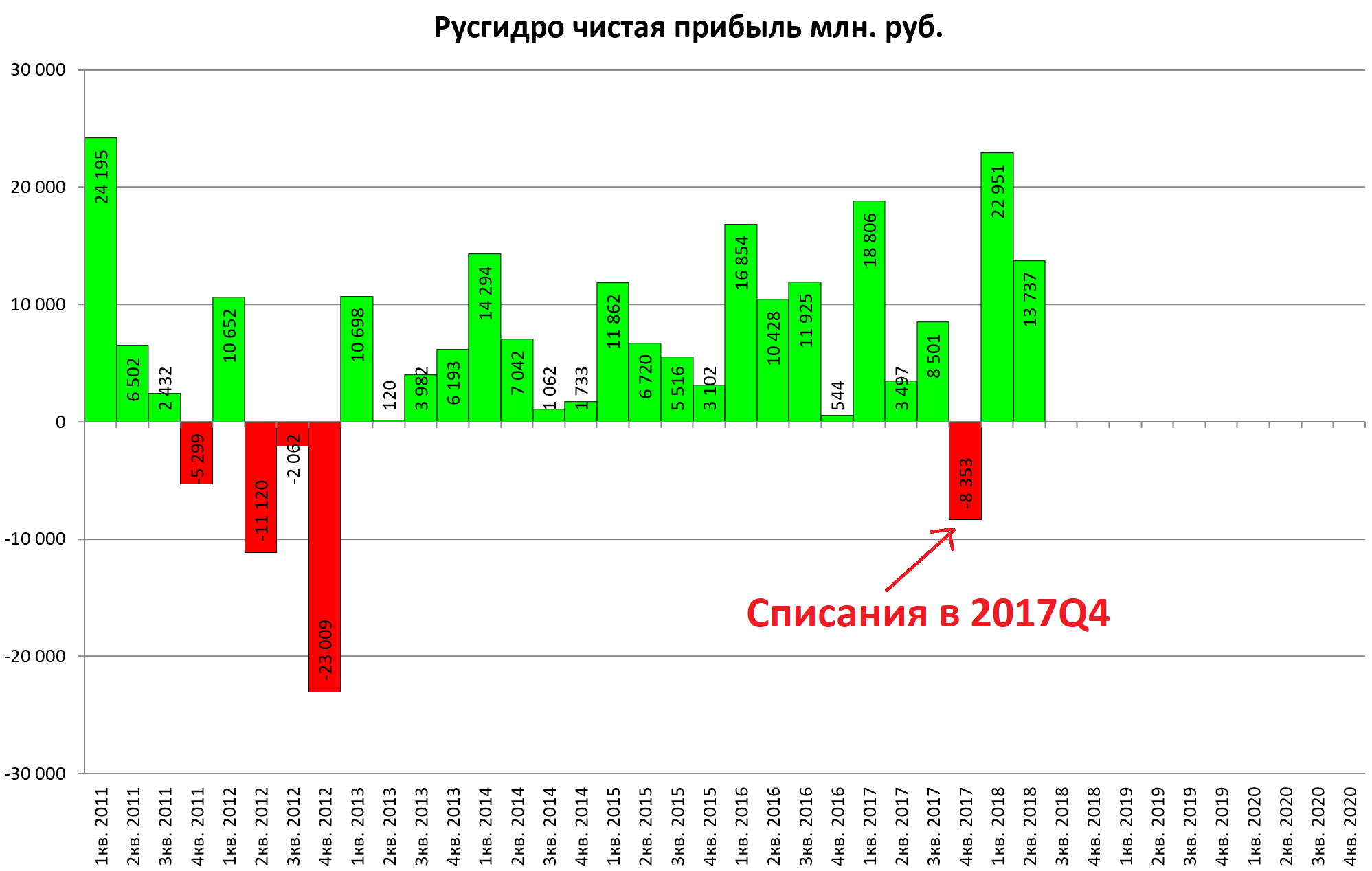

В 2017 году при росте выручки «РусГидро» по РСБУ на 26%, до 144,7 млрд руб., и падении по МСФО на 2,7%, до 380,9 млрд руб., компания сократила прибыль по МСФО на 43,5%, до 22,5 млрд руб., в связи с учетом неденежных списаний (очищенная от них прибыль упала лишь на 2,6%, до 62,7 млрд руб.). За 2015 год «РусГидро» выплатило 50% от чистой прибыли по РСБУ — 15 млрд руб. (0,038 руб. за акцию), за 2016 год — 50% от прибыли по МСФО, или 19,8 млрд руб. (0,047 руб. на бумагу), но в 2017 году 50% от прибыли по МСФО составило лишь 0,026 руб. на акцию, или 11,22 млрд руб. Чтобы снизить зависимость дивидендов от неденежных списаний, «РусГидро» уже предлагало пересмотреть принципы начисления, привязав дивиденды к свободному денежному потоку (FCF) или к EBITDA, но эти схемы не были утверждены.

В «РусГидро» “Ъ” сообщили, что менеджмент все время работает над вопросами повышения стоимости компании, в том числе над совершенствованием дивидендной политики , но сейчас решений по ее изменению нет. В Минэнерго это не комментируют.

Чистую прибыль «РусГидро» в 2018-м и в последующих годах, как и размер дивидендов, могут обрушить возможные списания в связи с переносом сроков строительства Сахалинской ГРЭС-2 с 2018-го на 2019 год, ТЭЦ в Советской Гавани с 2019-го на 2021 год (такую оценку по переносу давала Счетная палата, в «РусГидро» это отрицали). Также есть риск переоценки справедливой стоимости беспоставочного форварда на акции «РусГидро» с ВТБ и списания замороженного проекта Загорской ГАЭС-2 (в 2008–2013 годах на стройку потрачено до 70 млрд руб., стоимость достройки глава «РусГидро» Николай Шульгинов оценивал в 44 млрд руб.).

Федор Корначев из Sberbank Investment Research напоминает, что ввод новых объектов без контрактов с гарантированной доходностью может привести к списаниям: в 2017 году «РусГидро» отразило 24 млрд руб. убытка от обесценения основных средств на Якутской ГРЭС-2. По его оценке, средний дивиденд «РусГидро» за последние три года — 0,037 руб. на акцию, или 6,8% дивидендной доходности при текущей цене акций. «С одной стороны, подобная мера может обеспечить дивиденды даже при отражении в отчетности существенного обесценения,— замечает аналитик.— В то же время такой уровень дивидендной доходности вряд ли приведет к существенной переоценке акций и может выступать скорее защитой от дальнейшего снижения, нежели существенным драйвером роста. Переоценка основных средств слабо предсказуема, поскольку довольно сложно со стопроцентной вероятностью предсказать прибыль “РусГидро”, особенно с учетом сдвигов сроков ввода объектов».

В прошлом году дивиденд и чистая прибыль пострадали из-за дальневосточных активов (это влияние конечно, но еще может повлиять в 2018, 2019 и 2020, а может и 2021).

То есть вот такой был “сюрприз” в прошлом году.

В этом году должен быть поменьше, но приятного мало.

Фраза про дивиденд “не меньший чем средний за три года” на самом деле очень плоха.

То есть рынок ждал, что новая дивполитика будет заточена на выплату дивидендов из очищенной прибыли (списания на ДВ это ведь не настоящие потери, а бумажные).

Но зато теперь можно знать точный дивиденд.

0,038863 + 0,0466 + 0,0263335 = 0,1117965

Делим на 3 и получаем

Возможно будет больше, но не меньше.

Новость конечно не плохая, но прорывом и спасением от вылета из индекса MSI Russia это назвать нельзя.