20.09.2018, 11:44

Компания ведет активную экспансию как и обещала.

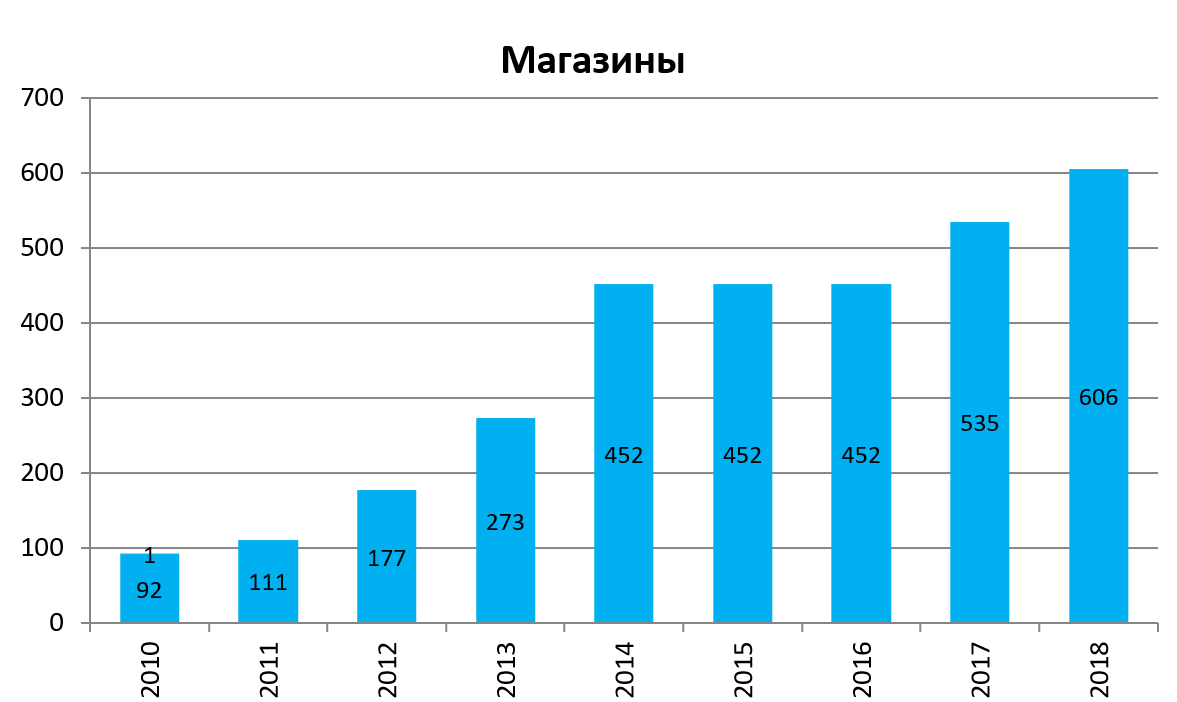

План открытия новых магазинов увеличен до 150. То есть за год увеличат сеть на 30%. Уже открыли 71 новый магазин.

Кэш от IPO активно вовлекается в дело.

Динамика LFL продаж в Q2 2018 стала положительной

Q1 2018:

Q2 2018:

Драйверы:

На рост розничной сети и основных показателей положительно влияют рыночные факторы — оживление потребительского спроса, низкий уровень консолидации рынка и невысокая конкуренция, большой выбор торговых площадей на выгодных условиях. Также мы демонстрируем высокие показатели благодаря диверсификации ассортимента, развитию высокомаржинальных товарных групп, омниканальных продаж и дополнительных сервисов.

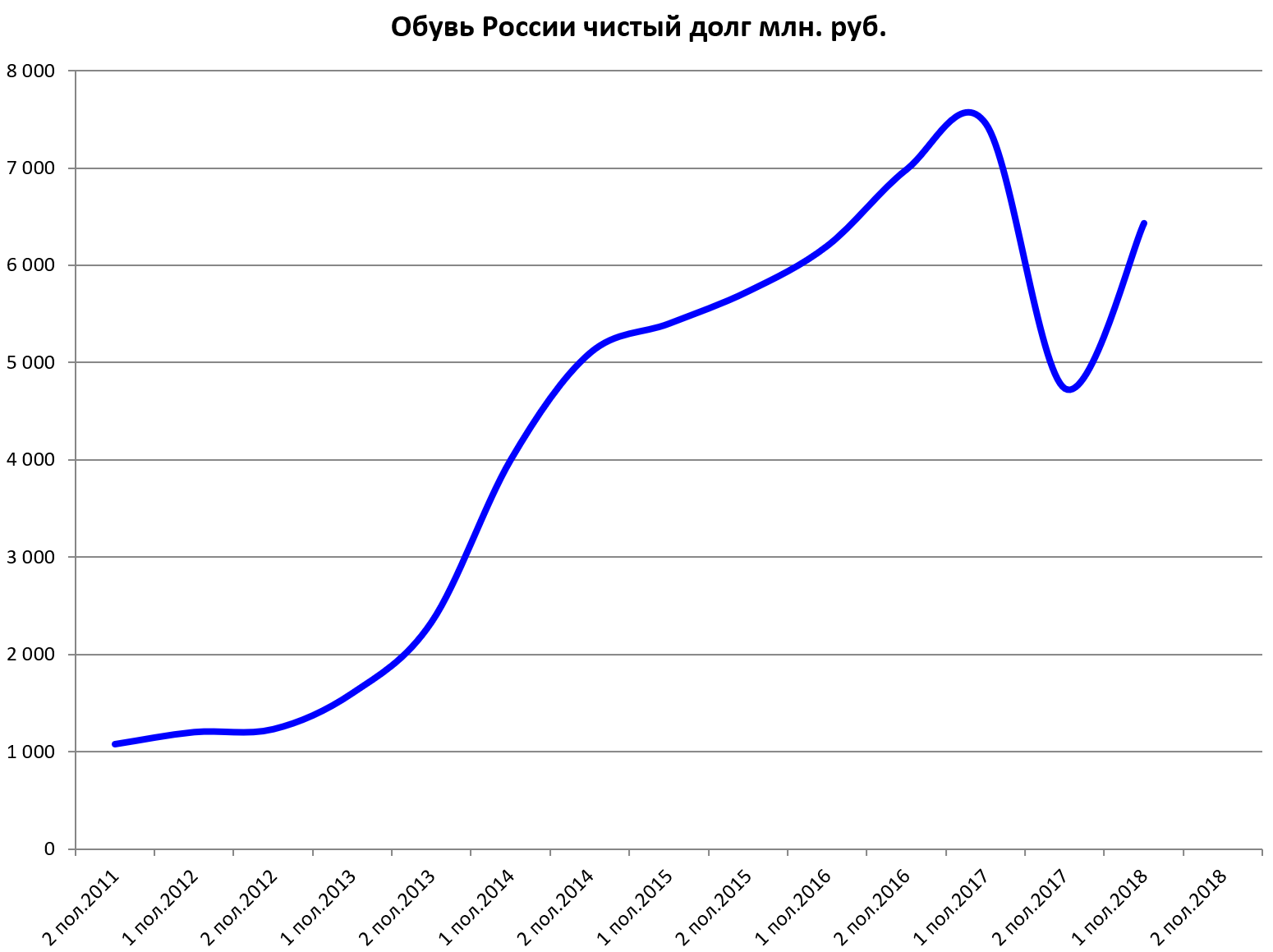

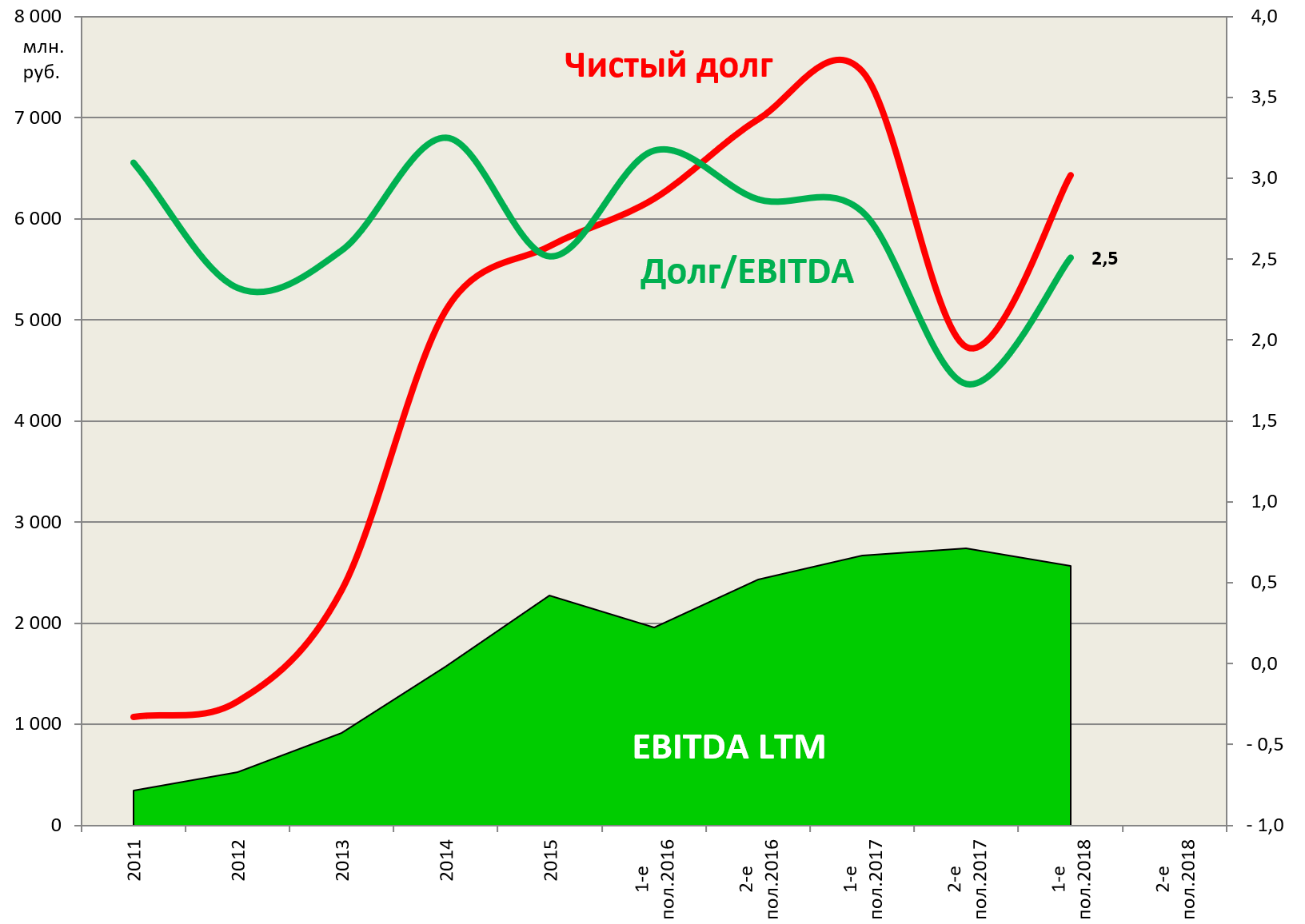

Однако EBITDA за полугодие припала из-за слабого Q1 2018, еще и долг вырос, мультипликаторы ухудшились.

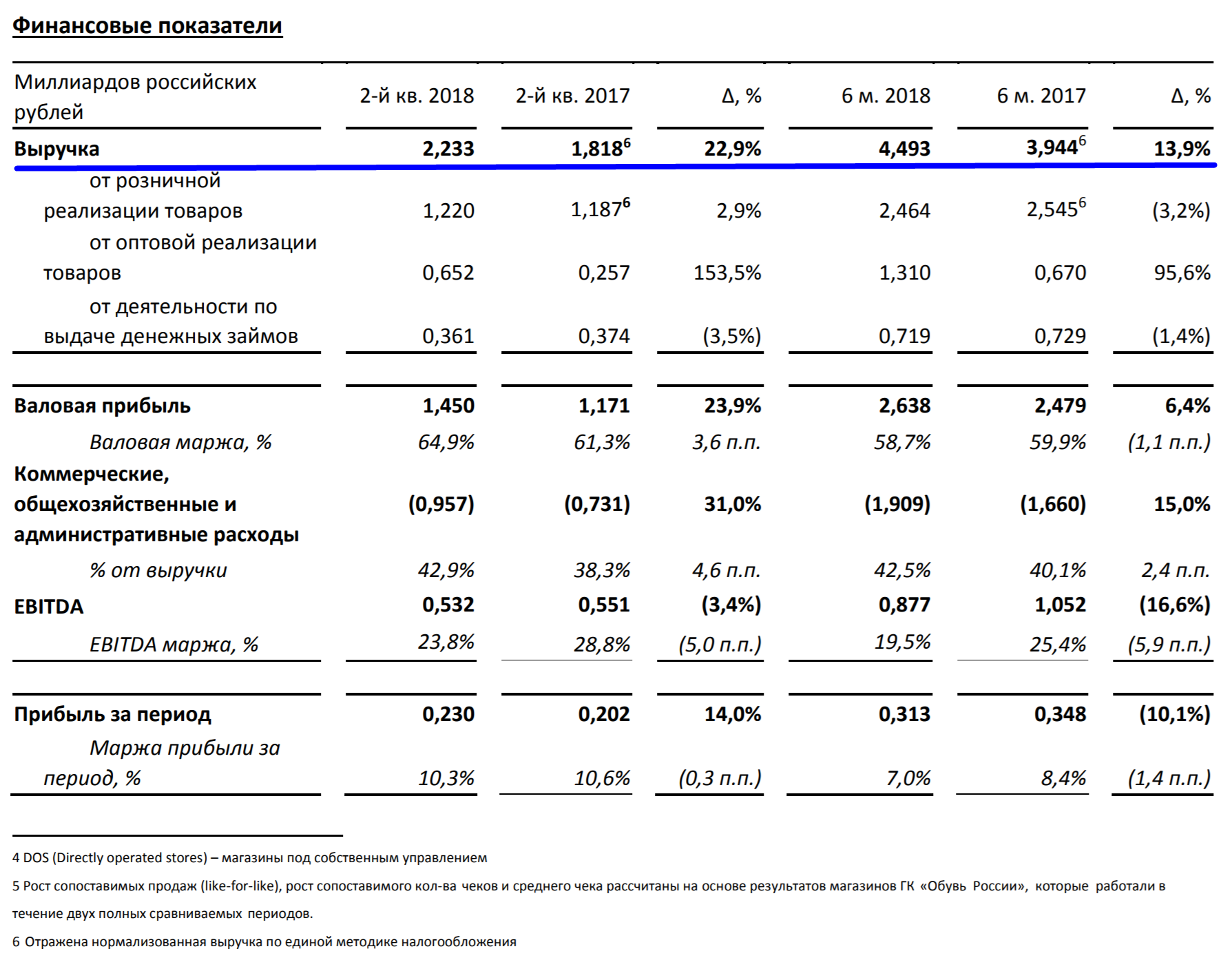

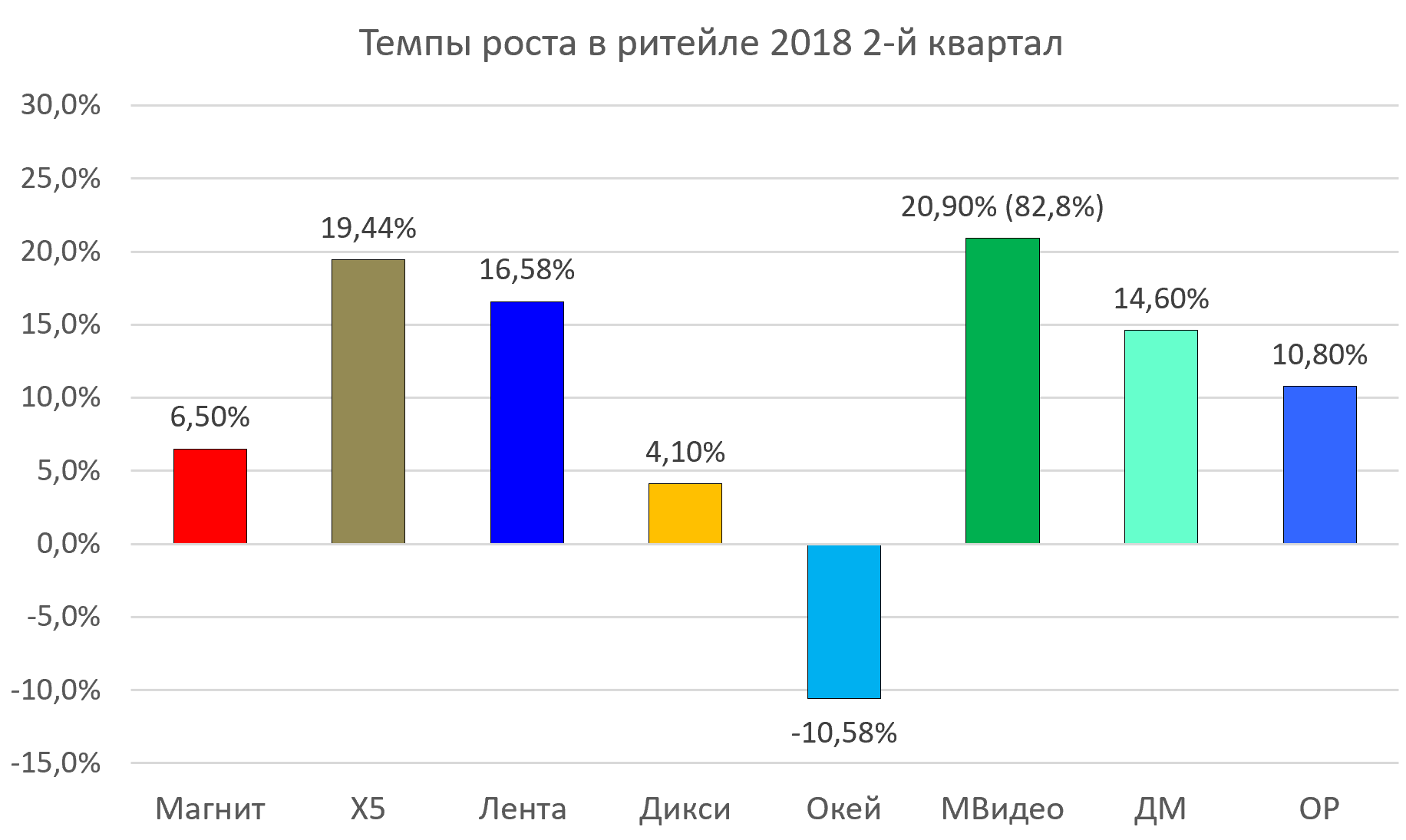

С расчетом динамики выручки есть вопросы. Задним числом пересчитали цифры за Q2 2017 и H2 2017.

Мы ничего не пересчитываем и берем данные на момент H2 2017, тогда выручка выросла не на 22,9% во Q2 2018, а на 10,8%

Добавили компанию к другим ритейлерам. Крепкий средняк.

EV/EBITDA = 6,8

Долг/EBITDA = 2,5

P/E = 8,8