20.03.2018, 16:07

Кратко рассмотрим как дела у первой компании на бирже с обувного рынка.

Мы причисляем ее к ритейлу.

С момента IPO акции подешевели на 13%. Мажоритарий даже подкупал их обратно - оригинальный ход.

Отчет не впечатляет.

Выручка +8%. Если мы относим Обувь России к категории “растущих компаний”, то +8% это мало.

Но они и обещали провести IPO для привлечения новых ресурсов на рост.

Мы участвовать не советовали.

http://eve-finance.ru/t/obuv-rossii-idet-na-ipo/407/1

Тем не мнее 2017 лучше 2016.

EBITDA +12%

Прибыль +3%

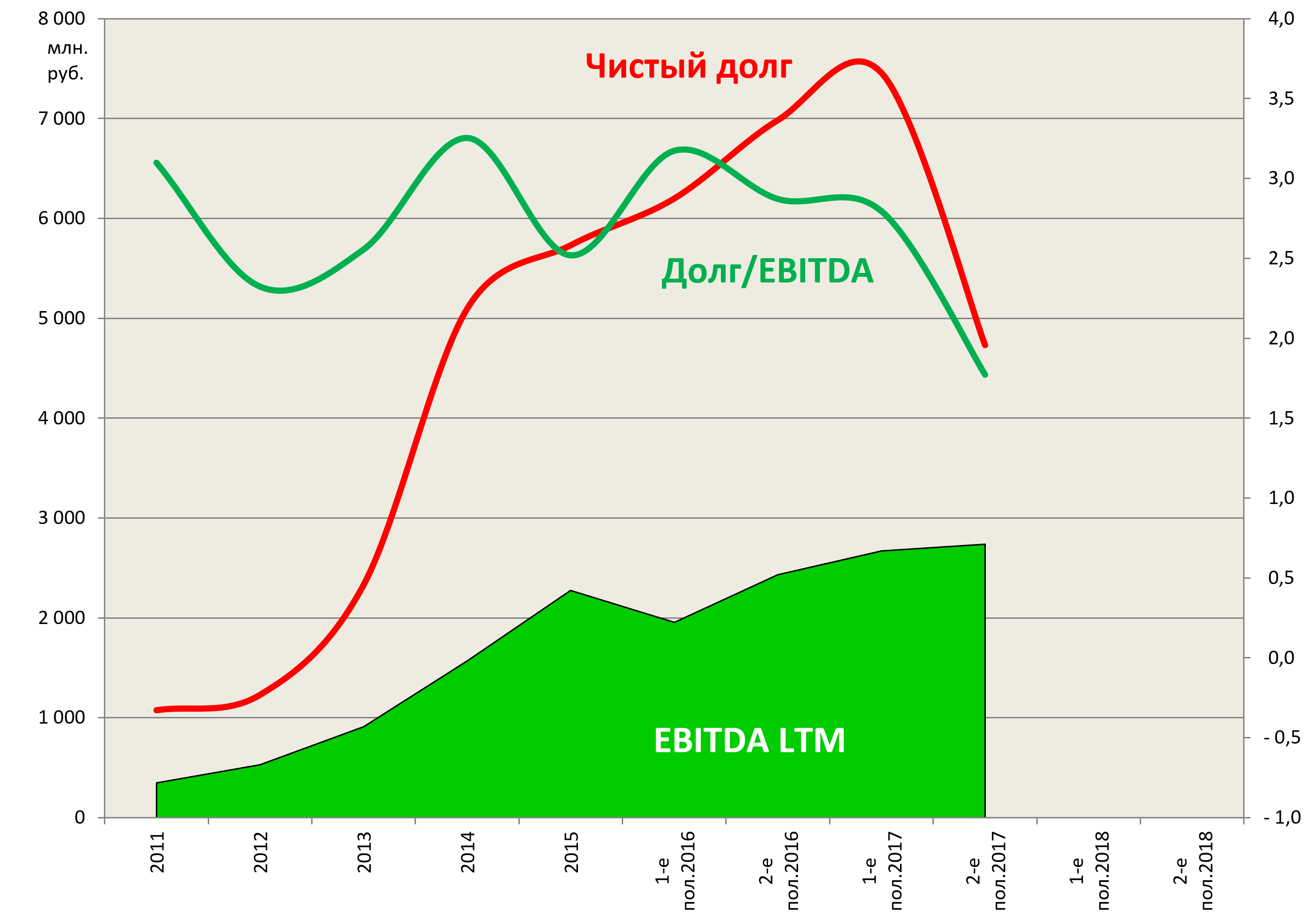

В ходе IPO привелки 5,94 млрд. рублей, но чистый долг снизили на 2,73 млрд руб.

EV/EBITDA = 6,7

долг/EBITDA = 1,7

Стоит сказать, что ритейл весь припал. Сильнее всех OKey.

Из-за снижения долга пузырек активно мигрировал.

Компания не лушая в секторе, но наверное уже заслуживает внимания.

План на 2018 +100 магазинов, это рост на +20%.

Антон Титов, директор группы компаний «Обувь России», прокомментировал:

Группа компаний «Обувь России» успешно завершила первый год в статусе публичной компании,

продемонстрировав высокие показатели деятельности и полностью выполнив заявленные планы.

В 2017 году розничная сеть Группы приросла 83 магазинами и на конец года насчитывала 535 торговых

точек. Выручка компании за год увеличилась на 8,4% — до 10,8 млрд руб. В результате «Обувь России»

укрепила лидерские позиции в среднеценовом сегменте, увеличив отрыв от конкурентов.

Показатель рентабельности по EBITDA — в 2017 году составил 25,3%, что является высоким результатом

среди ведущих мировых фешн-ритейлеров. В 2017 году «Обувь России» увеличила чистую прибыль на

10,8% — до 1,31 млрд рублей. Это стало возможным благодаря нескольким факторам: «Обувь России»

в 2017 году продолжала развивать коллекции, увеличив долю более модной обуви интересного

дизайна и обуви стиля casual; компания расширила ассортимент высокомаржинальных сопутствующих

товаров (их доля в розничной выручке достигла 31%). Также «Обувь России» в 2017 году

совершенствовала работу интернет-магазинов и запустила обновленные мобильные версии сайтов, что

дало увеличение выручки по направлению e-commerce на 56%.

Рост показателей компании связан и с положительной динамикой на обувном рынке. 2017 год стал

переломным для отрасли: впервые с 2014 года обувной рынок вернулся к росту в натуральном

выражении, начал постепенно восстанавливаться спрос. По прогнозам Discovery Research Group, в

ближайшие 5 лет рынок будет в среднем прирастать на 4-5% в натуральном выражении и на 6-8% — в

стоимостном.

Учитывая благоприятную ситуацию на рынке, «Обувь России» намерена дальше консолидировать

рынок, используя преимущества уникальной бизнес-модели, которая включает развитие портфеля

узнаваемых брендов, диверсифицированный ассортимент товаров и услуг, инновационную программу

лояльности и развитие омниканальной модели продаж. В 2018 году «Обувь России» откроет 100

магазинов, 60 из них заработают уже в первом полугодии. Группа будет дальше активно расти и

повышать финансовые показатели, чтобы обеспечить высокий доход акционерам от инвестиций в

Группу.

Отличный обзор по компании есть у Ренесанс Капитала . Парни углубились в отрасль и провели отличную работу.

И они … даже сходили в магазины!!! Это для отечественных аналитиков ритейла вообще немыслимое событие!

Обувь России захватила Сибирь.

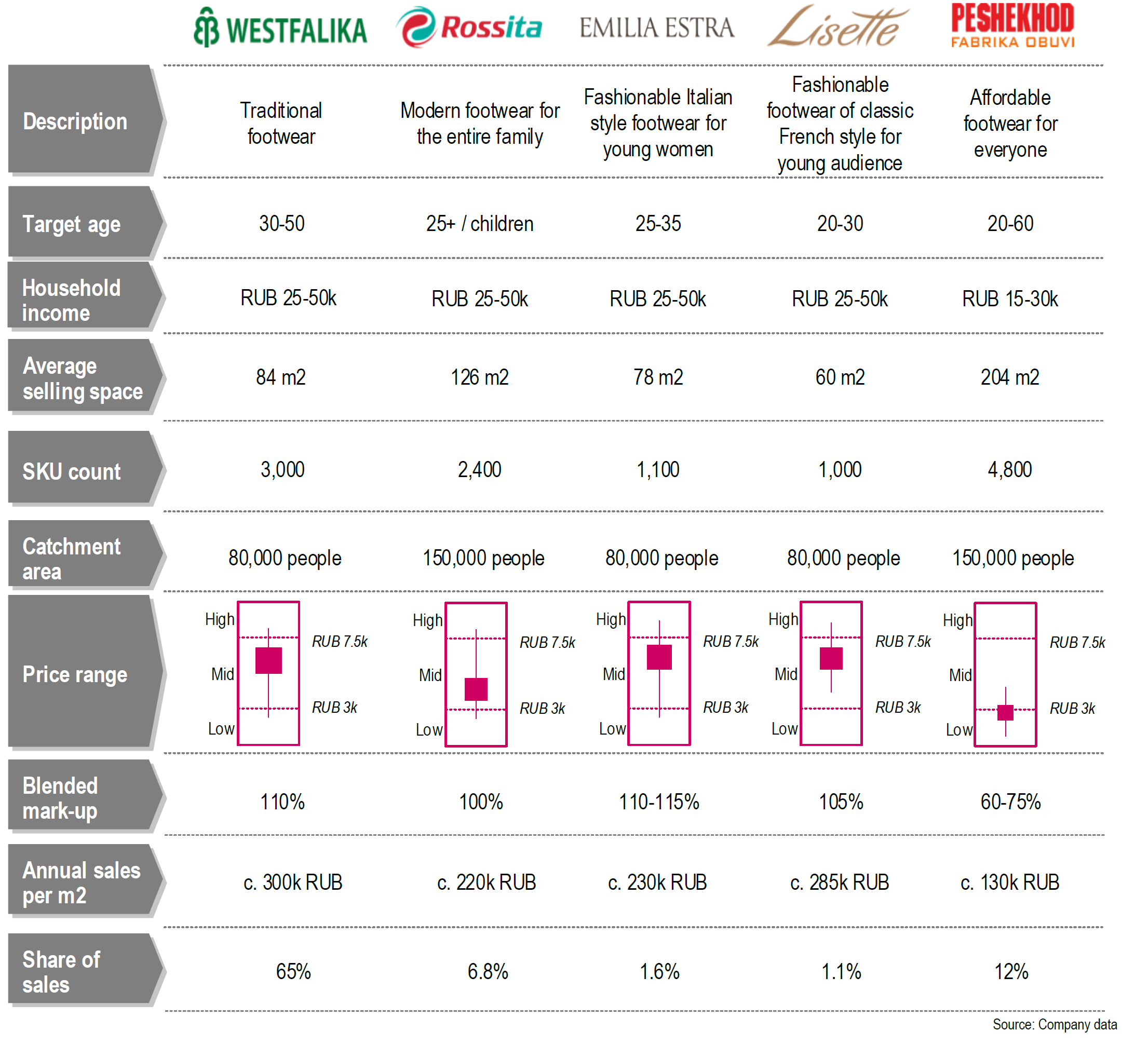

Бизнес диверсифицирован, как по ценовой категории, так и по возрастной.

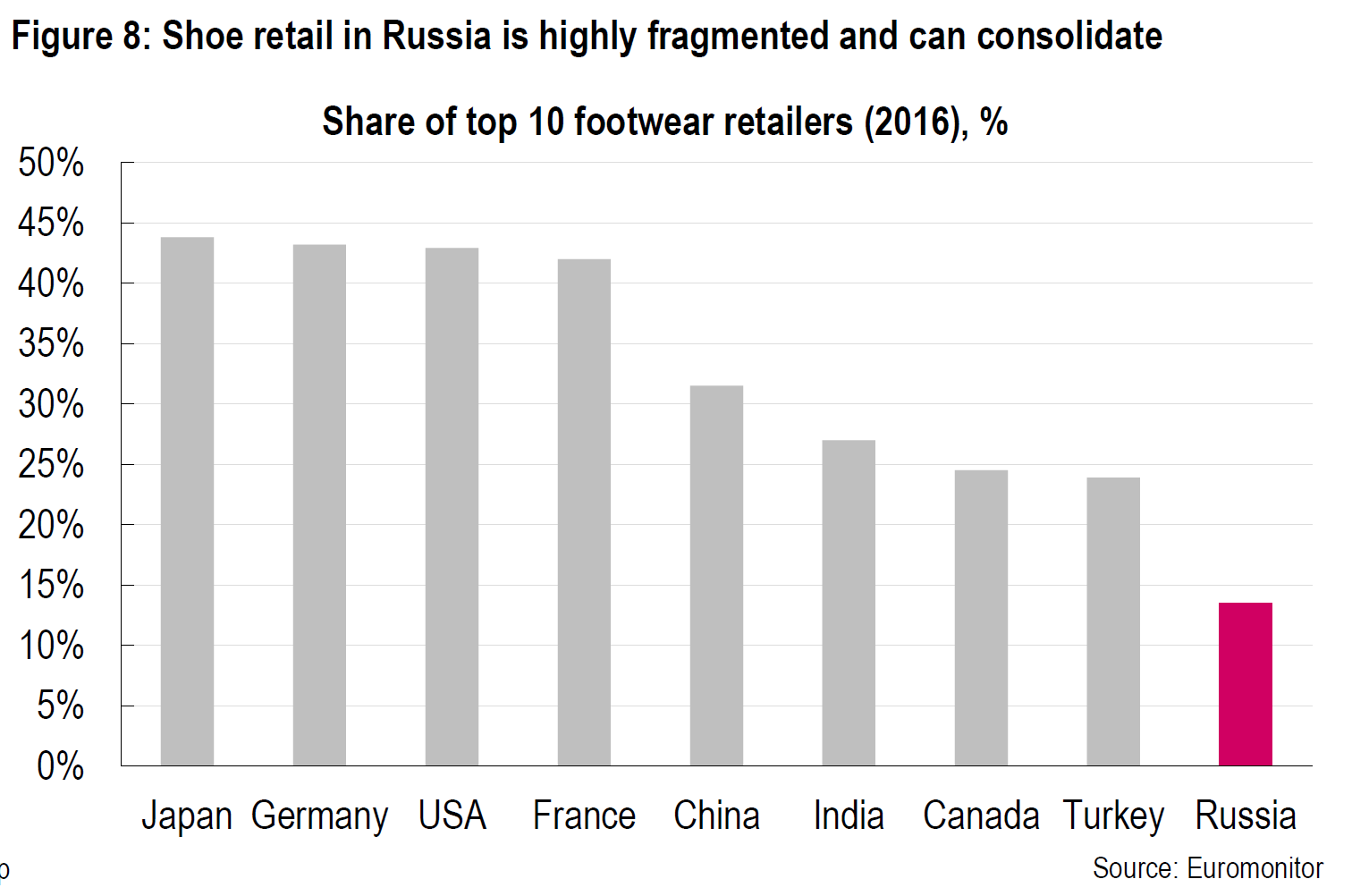

Обувной бизнес в России очень фрагментирован, выводы напрашиваются.

Не будем полностью переносить обзор, кому интересна компания, то обзор Ренессанса рекомендуем.

Наш поверхностный взгляд говорит о том, что пока дорого, особенно после резкой переоценки некторых компаний вниз, однако держим на карандаше.