28.11.2018, 07:24

Компания успешно выполняет обещания за год увеличить сеть на 30%. Уже есть прирост на 142 магазина, при планах на год в +150 магазинов

Как следствие показатели растут, но и по экспоненте растет долг

Выручка приросла на скромные +7,8%

Рост выручки на 7,8% в условиях роста числа магазинов на 30% и площади на 34%

В старых магазинах продажи упали

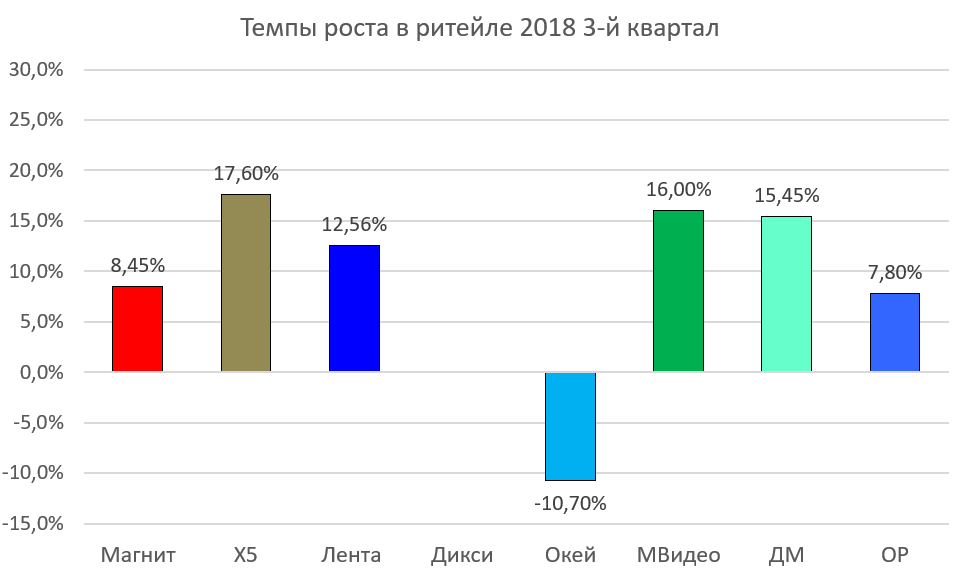

Темпы не лучшие в секторе

Зато относительно слабый рост выручки компенсируется ростом EBITDA на 26%, это первый успех в этом году, поэтому слабые темпы роста выручки пока простим

Нагрузка тем не менее растет

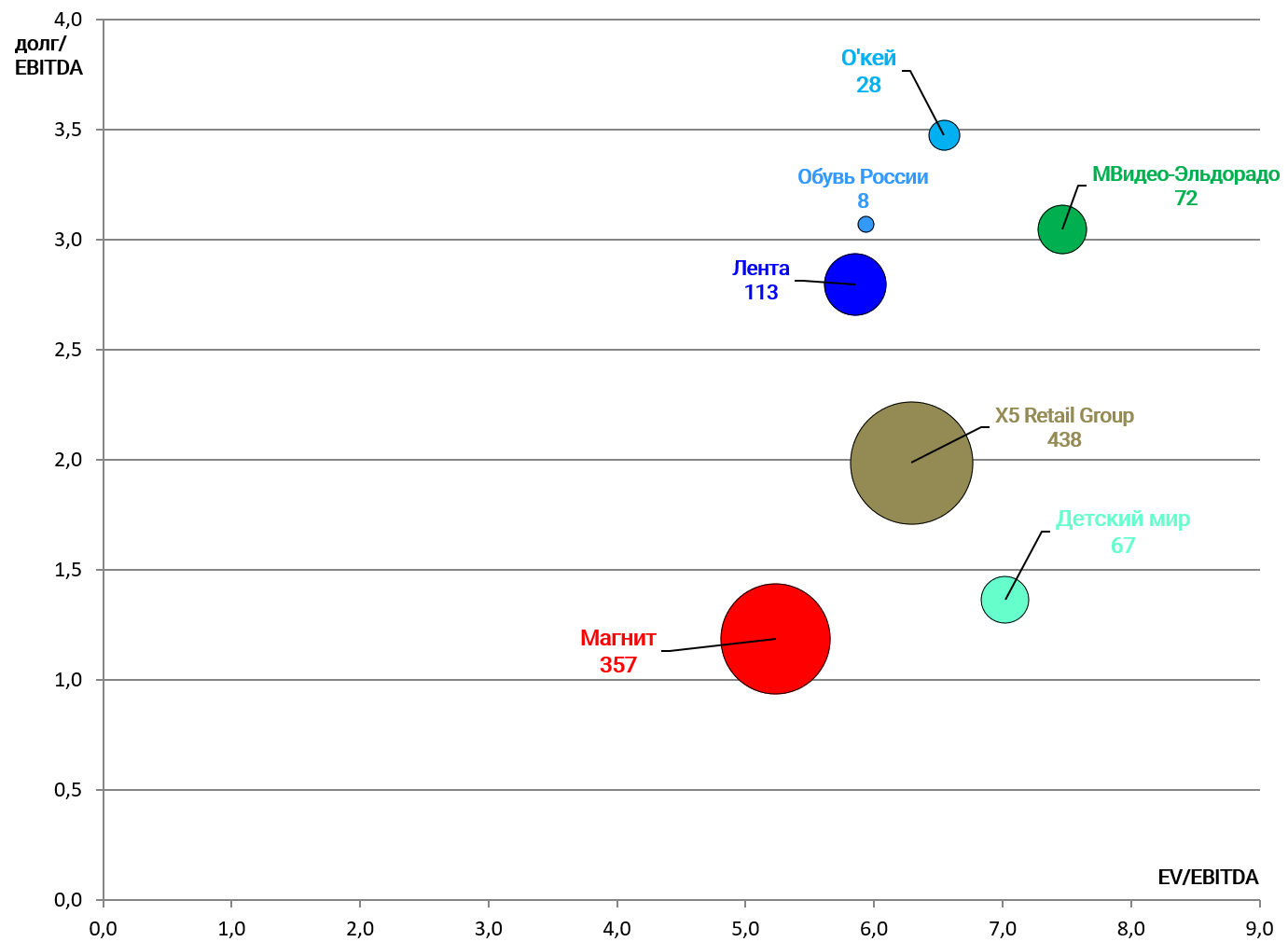

С точки зрения мультипликаторов есть активы интересней, хотя по графику Обувь России кажется, что она очень дешева

EV/EBITDA = 5,9

Долг/EBITDA = 3,1

P/E = 5,4

Какие выводы, вроде бы качественный актив, эффект экспансии будет виден спустя время, если получить отдачу от новых магазинов и нарастить EBITDA и сократить долг, то тогда все быстро изменится в лучшую сторону.

Тут еще и BuyBack на 1 млрд руб при капитализации в 8 млрд руб из них 50% у контролирующего акционера.

https://eve-finance.ru/t/obuv-rossii-obyavlyaet-moguchij-bajbek/2746

Антон Титов докупает акции

https://eve-finance.ru/t/anton-titov-uvelichil-dolyu-v-pao-obuv-rossii-do-50/2747