04.05.2018, 07:44

Сложный апрель для рынка? Только не для внебиржи!

Тут не было ни одной панической продажи, наоборот активы серьезно прибавили в цене.

Сделок не совершал, просто меняю цены бумаг на актуальные.

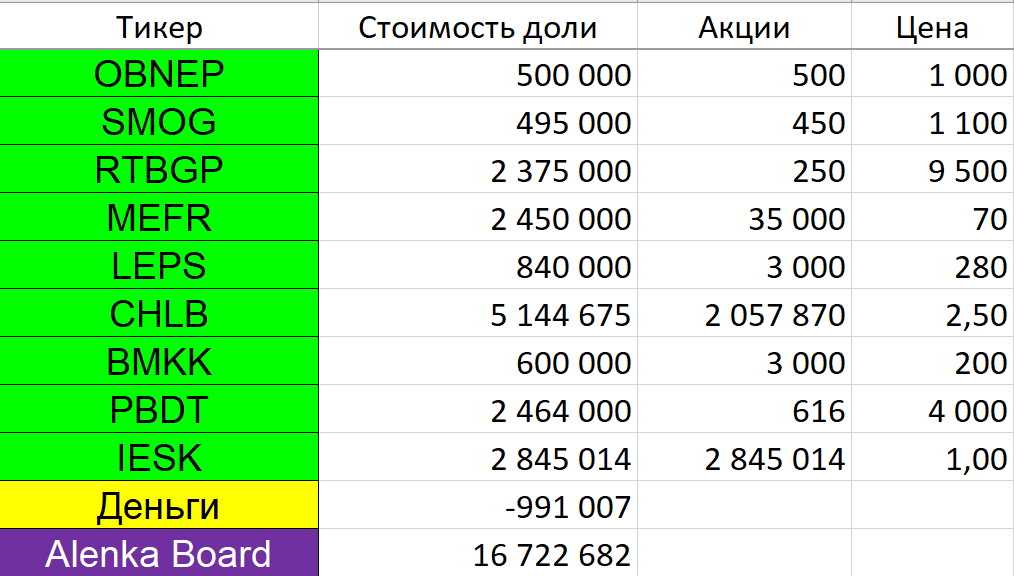

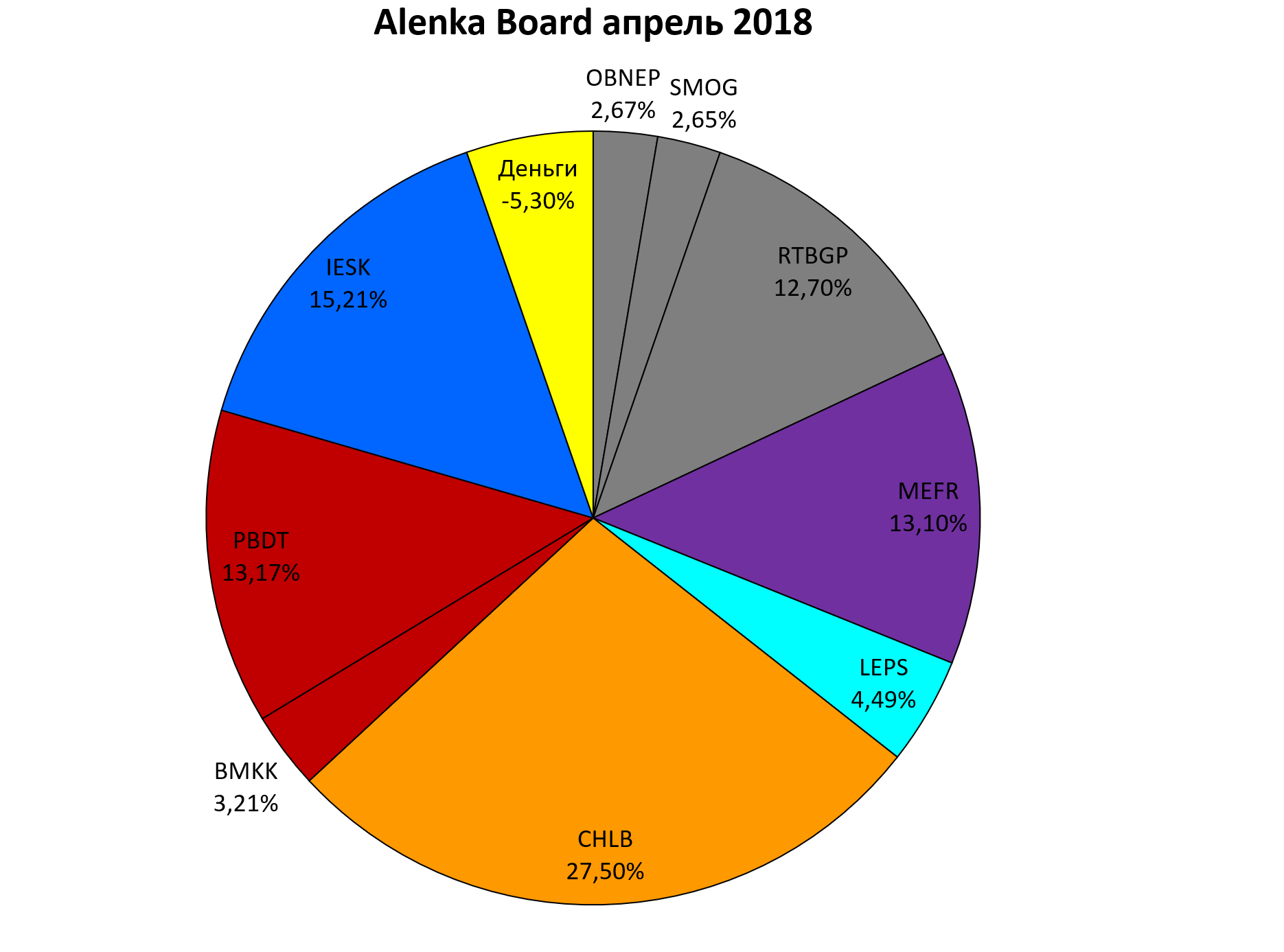

Доли в портфеле:

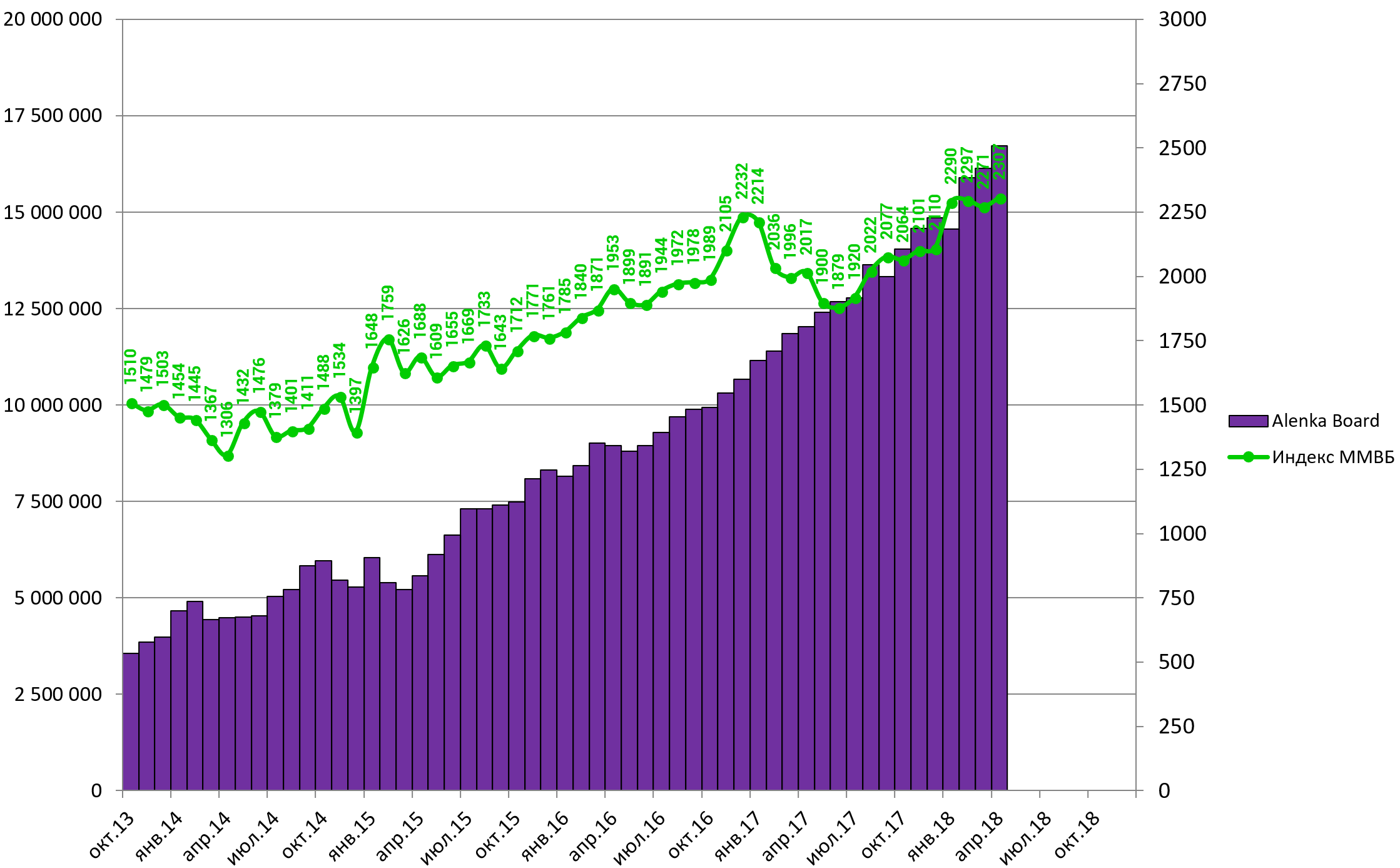

Подозрительно гладкая эквити для неликвида!!!

Вкратце по бумагам.

- Обьнефтегазгеология .

Выдающиеся парни как-то пролоббировали идею о покупке новых акций Роствертола через Обьнефтегазгеологию

http://e-disclosure.ru/portal/event.aspx?EventId=aoW9KNDtlEKlL5Zz78vPdQ-B-B

2. Содержание сообщения

По вопросу повестки дня «Об определении денежной оценки имущества, вносимого в оплату размещаемых акций дополнительного выпуска» принято следующее решение:

«В соответствии со статьями 34 и 77 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» на основании отчета независимого оценщика ООО «НЭОО «Эксперт» от 28.03.2018 №45-18, определить цену (денежную оценку) имущества, вносимого в оплату размещаемых дополнительных обыкновенных именных бездокументарных акций ПАО «Роствертол» с государственным регистрационным номером 1-01-30039-Е-010D от 01.03.2018:

91 (девяносто одна) штука привилегированных именных бездокументарных акций Открытого акционерного общества «Обьнефтегазгеология» (государственный регистрационный номер выпуска 2-01-00399-F от 29.05.2009) - в размере 820 260,00 (восемьсот двадцать тысяч двести шестьдесят) руб. за все акции;

1 313 (одна тысяча триста тринадцать) штук обыкновенных именных бездокументарных акций Открытого акционерного общества «Обьнефтегазгеология» (государственный регистрационный номер выпуска 1-01-00399-F от 29.05.2009) - в размере 14 855 060,50 (четырнадцать миллионов восемьсот пятьдесят пять тысяч шестьдесят 50/100) руб. за все акции;

501 (пятьсот одна) штука привилегированных именных бездокументарных акций Открытого акционерного общества «Обьнефтегазгеология» (государственный регистрационный номер выпуска 2-01-00399-F от 29.05.2009) - в размере 4 511 430,00 (четыре миллиона пятьсот одиннадцать тысяч четыреста тридцать) руб. за все акции».

В портфеле оценку на 9000 рублей не меняю.

Рост рублевого барреля наверное позитивно отразится на показателях компании.

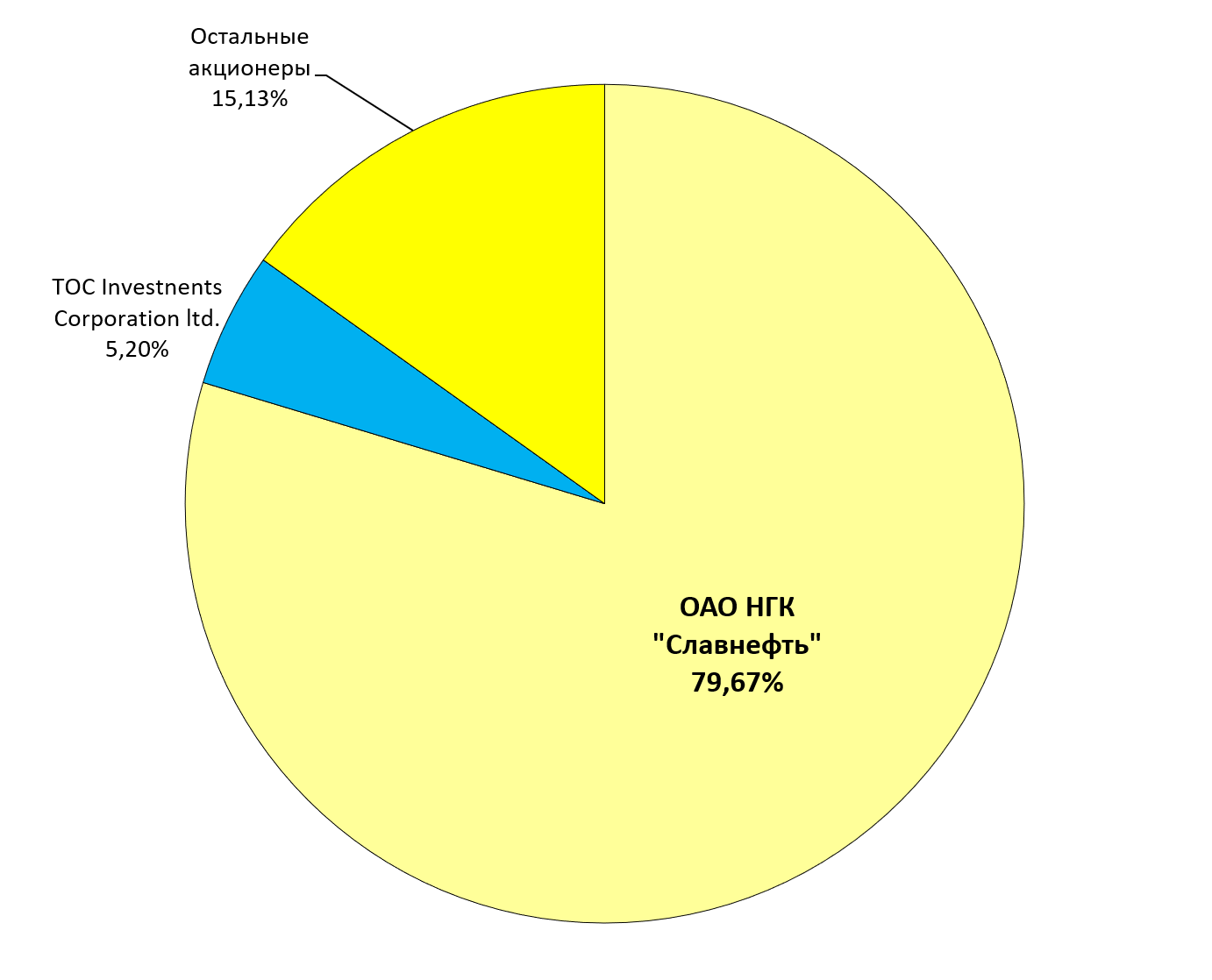

Совершенно независимо от этого, другая новость и появление нового минора в компании.

http://www.e-disclosure.ru/portal/event.aspx?EventId=Q2iYyLhFCU20pFxZpKlc0w-B-B

2. Содержание сообщения

2.1. Полное фирменное наименование и нижеприведенные сведения о юридическом лице, которое приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции, составляющие уставный капитал эмитента: ТОС Инвестментс Корпорэйшн Лимитед (ТОС Investments Corporation Limited) .

место нахождения: Кипр, 2001 Строволос, 3 этаж, Никосия, ул. Эсперидон 5, здание Эсперидес ИНН 9909122370, ОГРН: Не применимо к данному юридическому лицу.

2.7. Количество и доля голосов в процентах, приходящихся на голосующие акции, составляющие уставный капитал эмитента, право распоряжаться которым лицо получило после наступления соответствующего основания: 175 326 шт./ 5,2048 % .

- ГГР Смоленск .

Отчет за 2017 несколько хуже 2016. Рост показателей в облгазах прекратился.

- ГГР Ростов может вывести префы на Московскую биржу.

Вряд ли конечно, но все же шанс есть, ведь обычка торгуется.

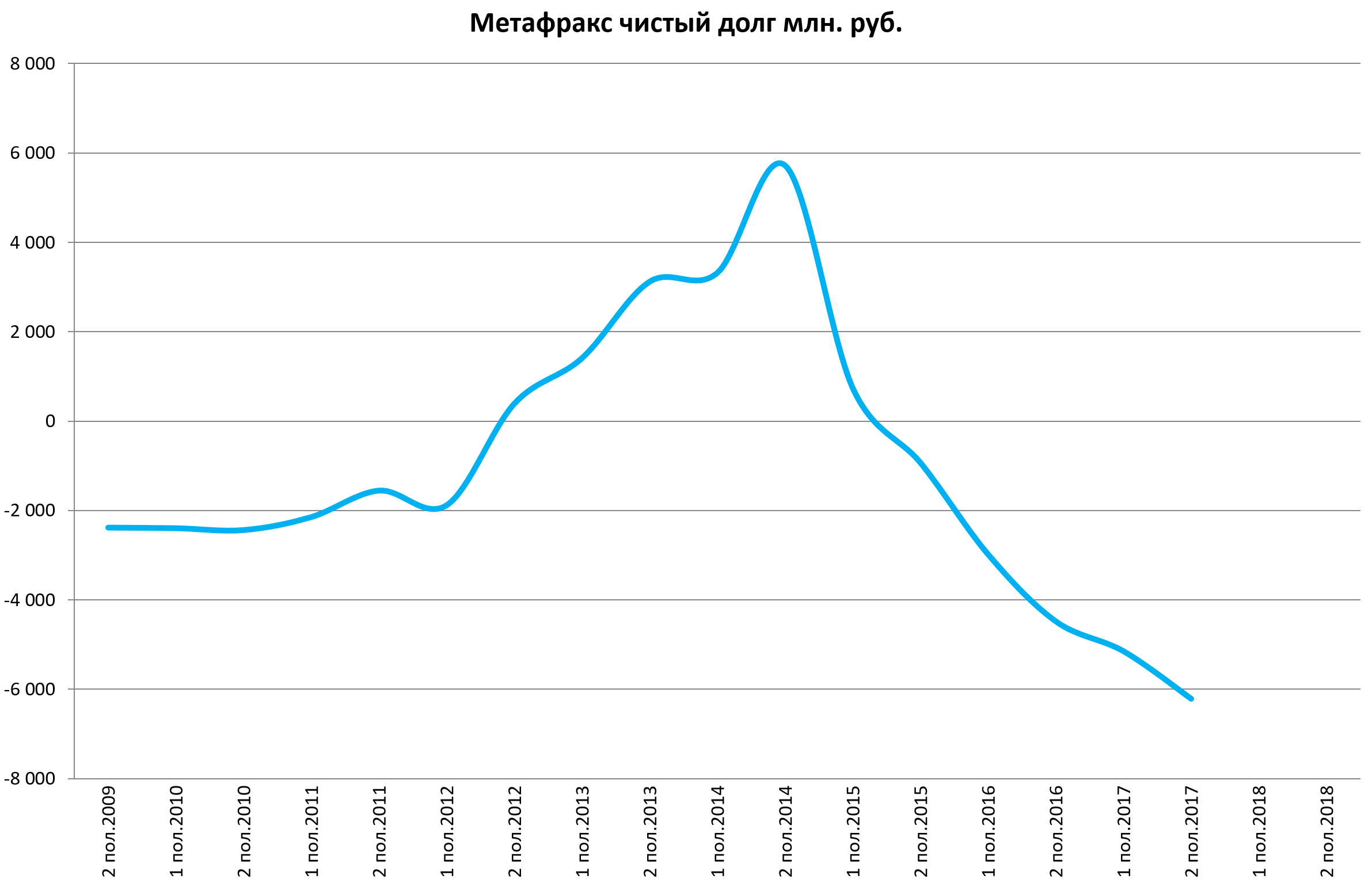

- Метафракс , который всех уже запугал выкупами ниже рынка вдруг объявил дивиденды в 10 рублей за 2017 год!

Это неожиданно, ведь у него большая инвестпрограмма.

Можно было конечно докупить по 58, но я не стал и в дивы не верил, тем более в такие. Акции сразу подорожали до 70.

Год у компании был сильный. Выручка растет очень мощно.

P/E даже по 70 в районе 3.

Долга нет, могут себе позволить и стройки и дивиденды.

-

По Лепсе новостей никаких пока нет. Главная интрига, будут ли дивиденды опять 20 рублей или нет.

-

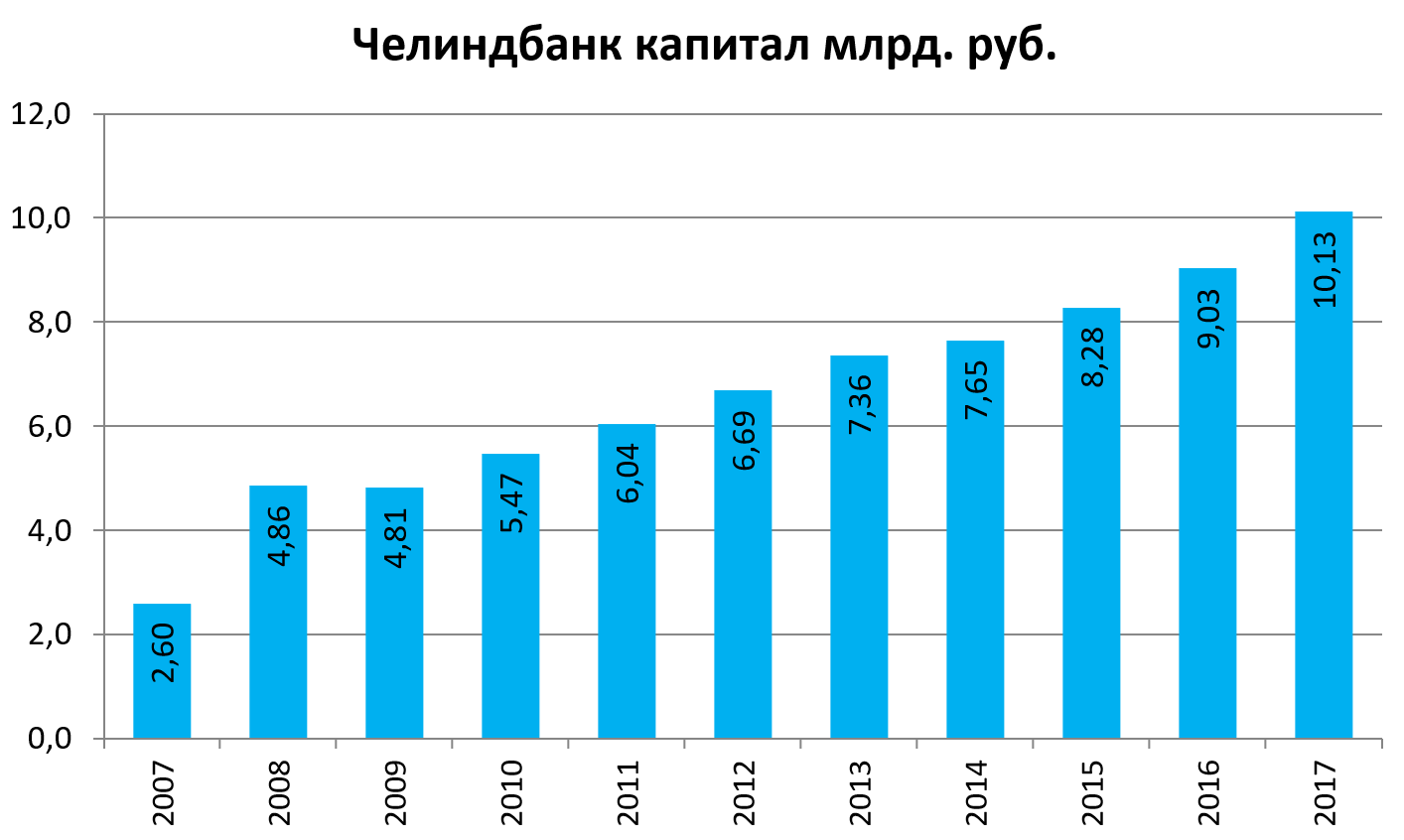

Мой любимый Челиндбанк ударно отчитался.

Активы превысили 50 млрд. рублей, а капитал 10 млрд. рублей.

Это был сильный год для банка, молодцы. Ставка на ОФЗ сработала.

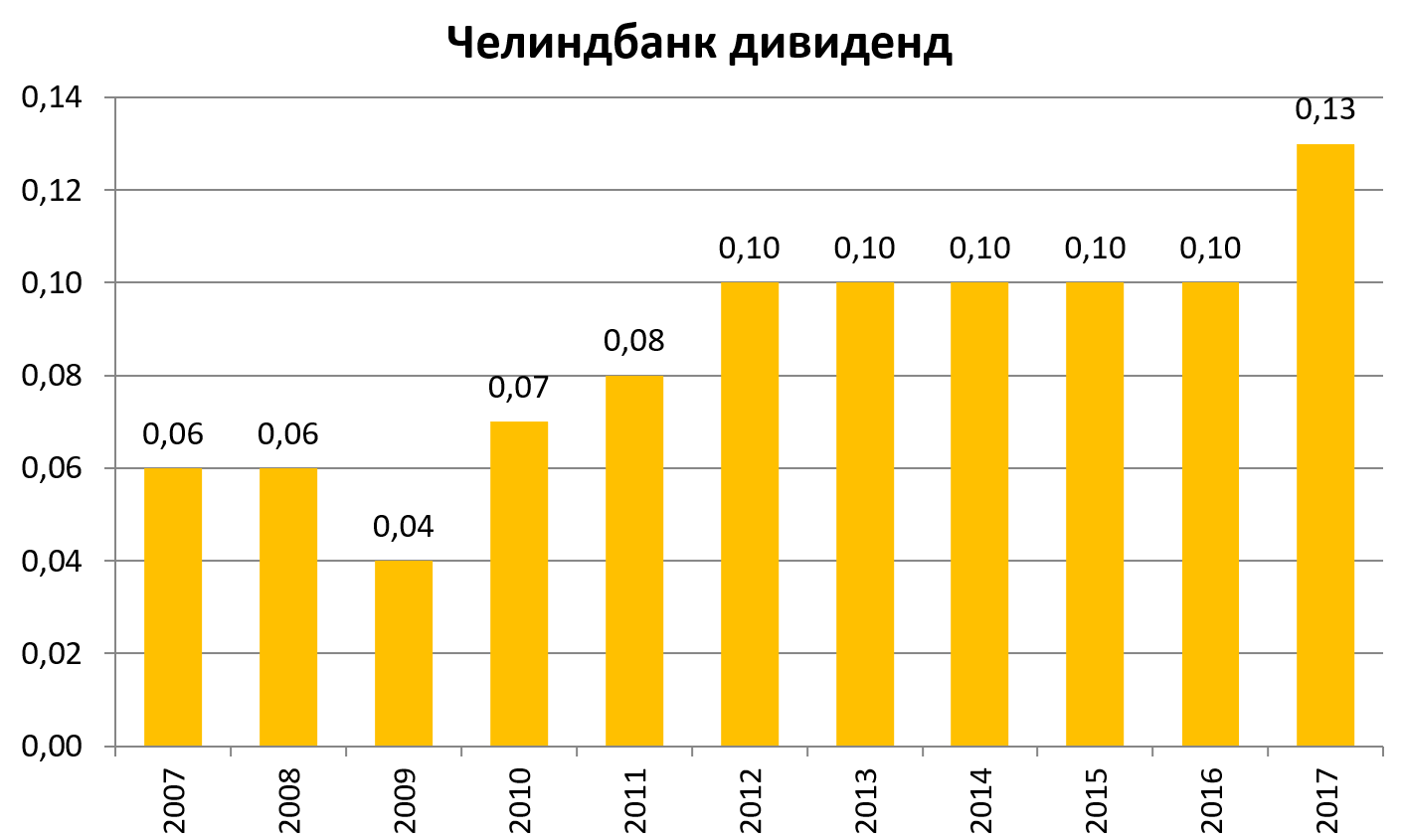

Но дивиденды подняли символически. Но это уже успех. Год назад на ГОСА я говорил, что миноры будут рады 15 копейкам.

-

Белорецкий МК еще не отчитался за 1-й квартал.

-

ИЭСК теперь, после санкций против Олега Дерипаски под вопросом, впрочем, сокращение доли в En+ ниже 48% вновь открывает все возможности для M&A. Оценил в портфеле по 1 рублю.

По моим расчетам, дивидендов со всего портфеля должно как раз хватить, чтобы закрыть небольшое плечо.

Просто жду, возможно куда-нибудь съезжу на ГОСА.