19.06.2018, 14:22

Все отчеты вышли, можно сделать сравнительный пост, так сказать уменьшить масштаб и посмотреть со стороны.

Последний сводный пост мы делали по итогам 3 квартала 2017, может с тех пор появились какие-либо интересные вещи.

http://eve-finance.ru/t/obzor-stalnogo-sektora-po-itogam-3-go-kvartala-2017/1280/1

Традиционная сравнительная таблица (цифры на 18.06.2018):

| Показатели 2018Q1 | Северсталь | ММК | НЛМК | Мечел | Металлоинвест | ТМК |

|---|---|---|---|---|---|---|

| EV млн. $ | 13 714 | 8 454 | 16 820 | 8 342 | 4 020 | |

| MCap млн. $ | 13 060 | 8 271 | 15 856 | 990 | 8 500* | 1 302 |

| Net Debt млн. $ | 785 | 72 | 883 | 7 352 | 4 069 | 2 710 |

| Выручка LTM млн. $ | 8 254 | 7 941 | 10 704 | 5 078 | 6 524 | 4 724 |

| EBITDA 2018Q1 млн. $ | 706 | 560 | 812 | 324 | 675 | 160 |

| EBITDA 2017Q4+2018Q1 млн.$ | 1 460 | 1 152 | 1 598 | 700 | 1 251 | 320 |

| EBITDA LTM млн. $ | 2 705 | 2 140 | 2 849 | 1 314 | 2 268 | 623 |

| FCF 2018Q1 млн. $ | 289 | 145 | 599 | 125 | -16 | |

| FCF LTM млн. $ | 1 612 | 824 | 1 657 | 469 | -177 | |

| Прибыль 2018Q1 млн. $ | 461 | 279 | 502 | 58 | 416 | 8 |

| Прибыль LTM млн. $ | 1 457 | 1 227 | 1 629 | 16 | 1 431 | -4 |

| Рентабельность 2018Q1 | 32,5% | 27,3% | 29,1% | 24,6% | 37,2% | 12,6% |

| Рентабельность LTM | 32,8% | 26,9% | 26,6% | 25,9% | 34,8% | 13,2% |

| EV/EBITDA | 5,1 | 3,9 | 5,88 | 6,4 | 5,5 | 6,4 |

| долг/EBITDA | 0,3 | 0,0 | 0,3 | 5,6 | 1,8 | 4,3 |

| MCap/FCF | 8,1 | 10,0 | 9,6 | 2,1 | - | отрицат. |

| Сталь 2018Q1 тыс. тонн | 3 033 | 3 147 | 4 268 | 1 055 | 1 237 | |

| ЖРС 2018Q1 тыс. тонн | 3 669 | 4 467 | 351 | 9 893 | ||

| Концентрат угля 2018Q1 тыс. тонн | 628 | 666 | 1 894 |

Для контраста данные на 1 квартал 2017.

| Показатели 2017Q1 | Северсталь | ММК | НЛМК |

|---|---|---|---|

| EV млн. $ | 11 666 | 6 646 | 12 575 |

| MCap млн. $ | 10 878 | 6 459 | 11 637 |

| Net Debt млн. $ | 788 | 187 | 938 |

| Выручка LTM млн. $ | 6 586 | 6 240 | 8 215 |

| EBITDA 2018Q1 млн. $ | 578 | 452 | 618 |

| EBITDA 2017Q4+2018Q1 млн.$ | 1106 | 908 | 1 136 |

| EBITDA LTM млн. $ | 2216 | 2 121 | 2 269 |

| FCF 2018Q1 млн. $ | 70 | 15 | 208 |

| FCF LTM млн. $ | 1 123 | 647 | 1 022 |

| Прибыль 2018Q1 млн. $ | 359 | 241 | 323 |

| Прибыль LTM млн. $ | 1 709 | 1 195 | 1 201 |

| Рентабельность 2018Q1 | 32,7% | 27,2% | 28,7% |

| Рентабельность LTM | 33,6% | 34,0% | 27,6% |

| EV/EBITDA | 5,1 | 3,4 | 5,5 |

| долг/EBITDA | 0,34 | 0,1 | 0,4 |

| MCap/FCF | 9,7 | 10,0 | 10,7 |

| Сталь 2018Q1 тыс. тонн | 2 864 | 3 066 | 4 152 |

| ЖРС 2018Q1 тыс. тонн | 3 382 | 691 | 2 610 |

| Концентрат угля 2018Q1 тыс. тонн | 710 | 609 | 0 |

Какие можно сделать выводы:

-

НЛМК лидер почти по всем статьям. До отсечки компания входила в небольшой круг компаний с капитализаций более 1 трлн руб.

-

Северсталь лучшая рентабельность. При меньшей на 30% выручки, чем у НЛМК, EBITDA и FCF почти равны.

-

Мультипликаторы за год не изменились! Хотя компании подорожали Севст +17%, ММК +27%, НЛМК +33%. Рынок стабильно оценивает Северсталь и НЛМК в 5-6 EBITDA и ММК в 3,5-4,0 EBITDA.

-

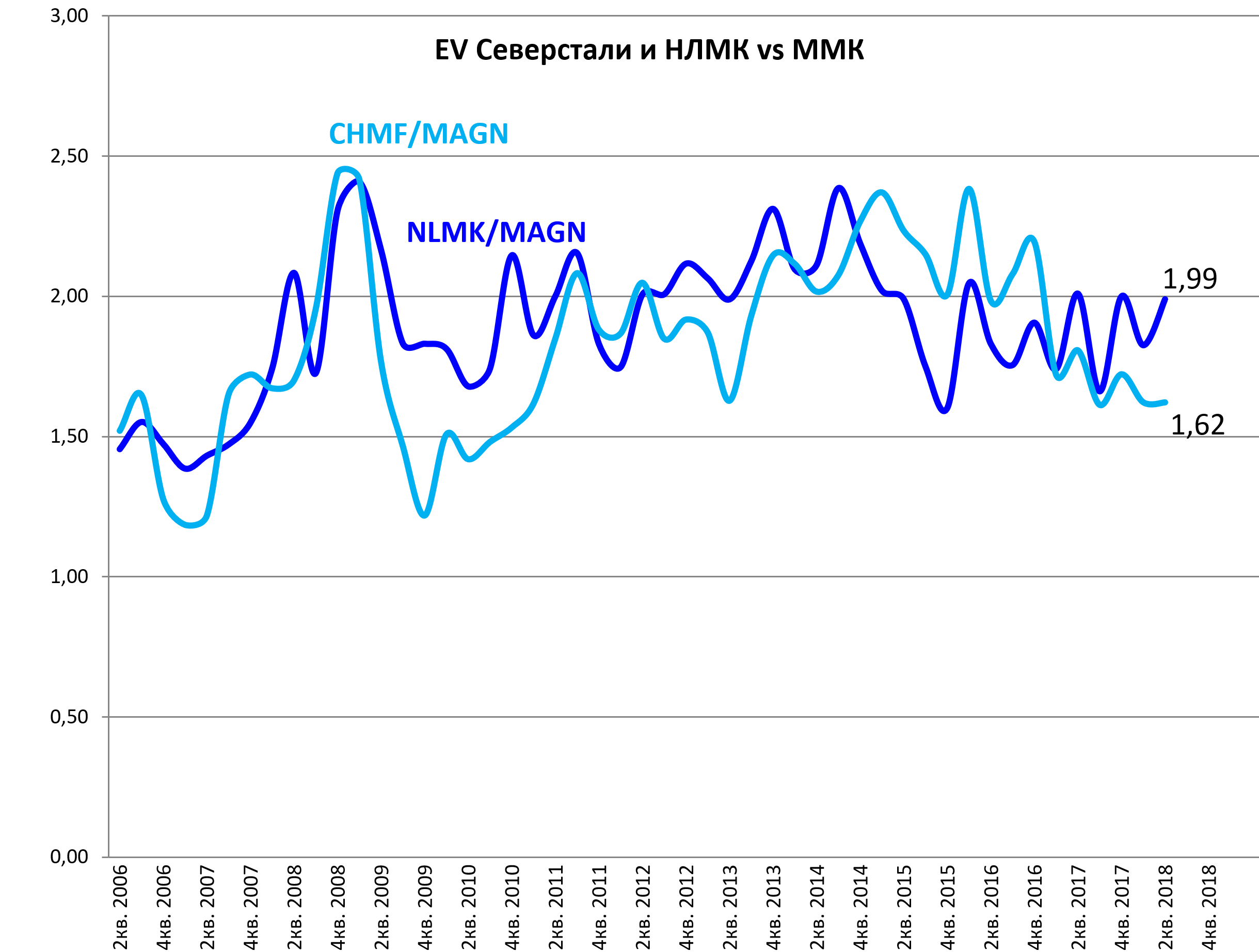

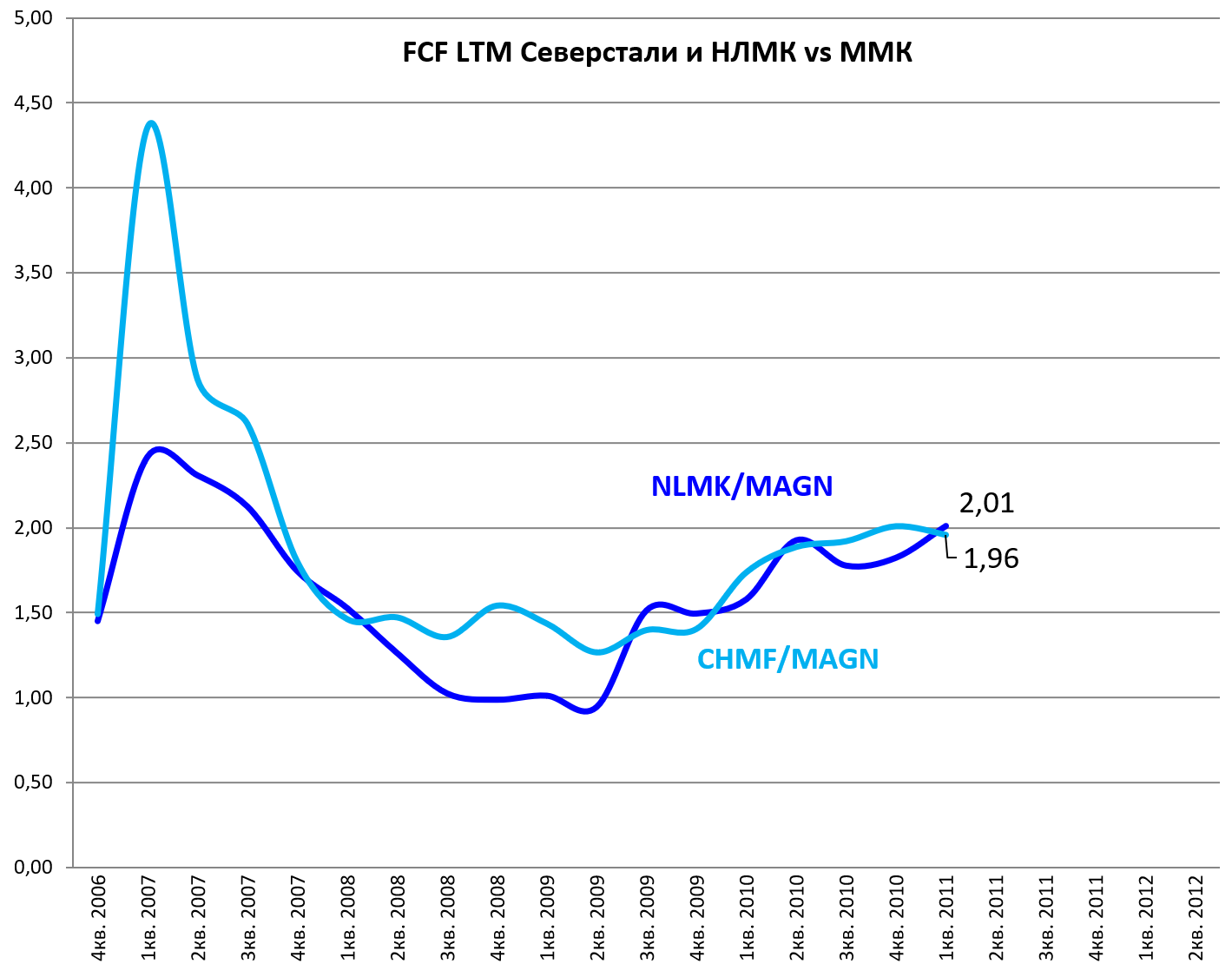

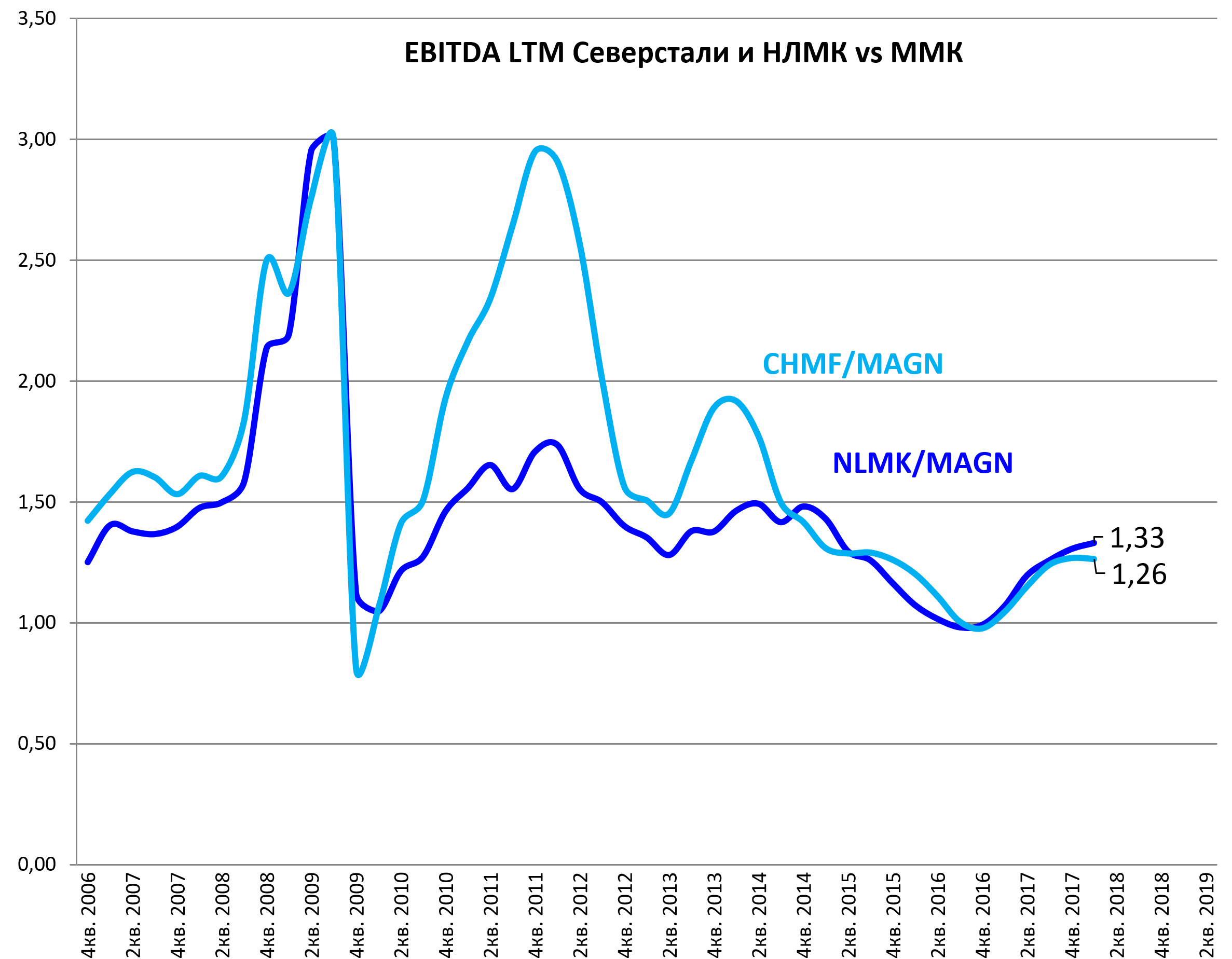

НЛМК в 2 раза, а Северсталь в 1,6 раза дороже ММК, премия сохраняется уже давно, каких-то изменений в этом плане нет. Интересно разве, что дисконт ММК к НЛМК максимален с 2014, а к Северстали минимален с 2012.

Дело в FCF и соответственно дивидендной доходности.

Хотя по EBITDA ММК заметно ближе.

- Мечел: MCap/FCF = 2,1

За FCF мы взяли чистый операционный денежный поток - капекс - %% по обслуживанию долга.

Как на этом заработать? Пока никак, но если погасить долг, то… Но пока воз и ныне там.

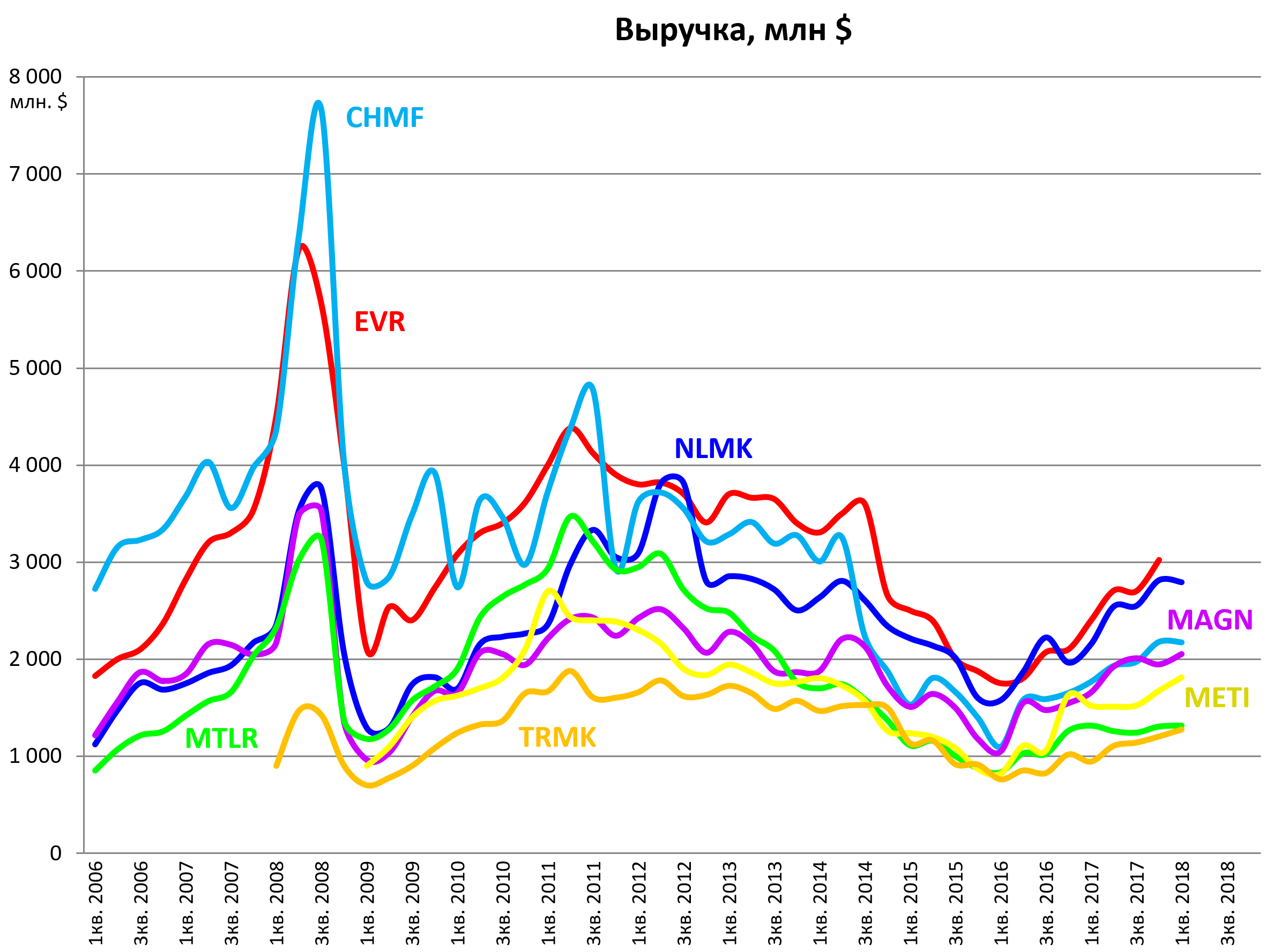

Обновим сравнительные диаграммы для сектора:

Выручка.

Выручка всех компаний растет. Мечел на фоне остальных слабее, выручка вновь сравнялась с ТМК.

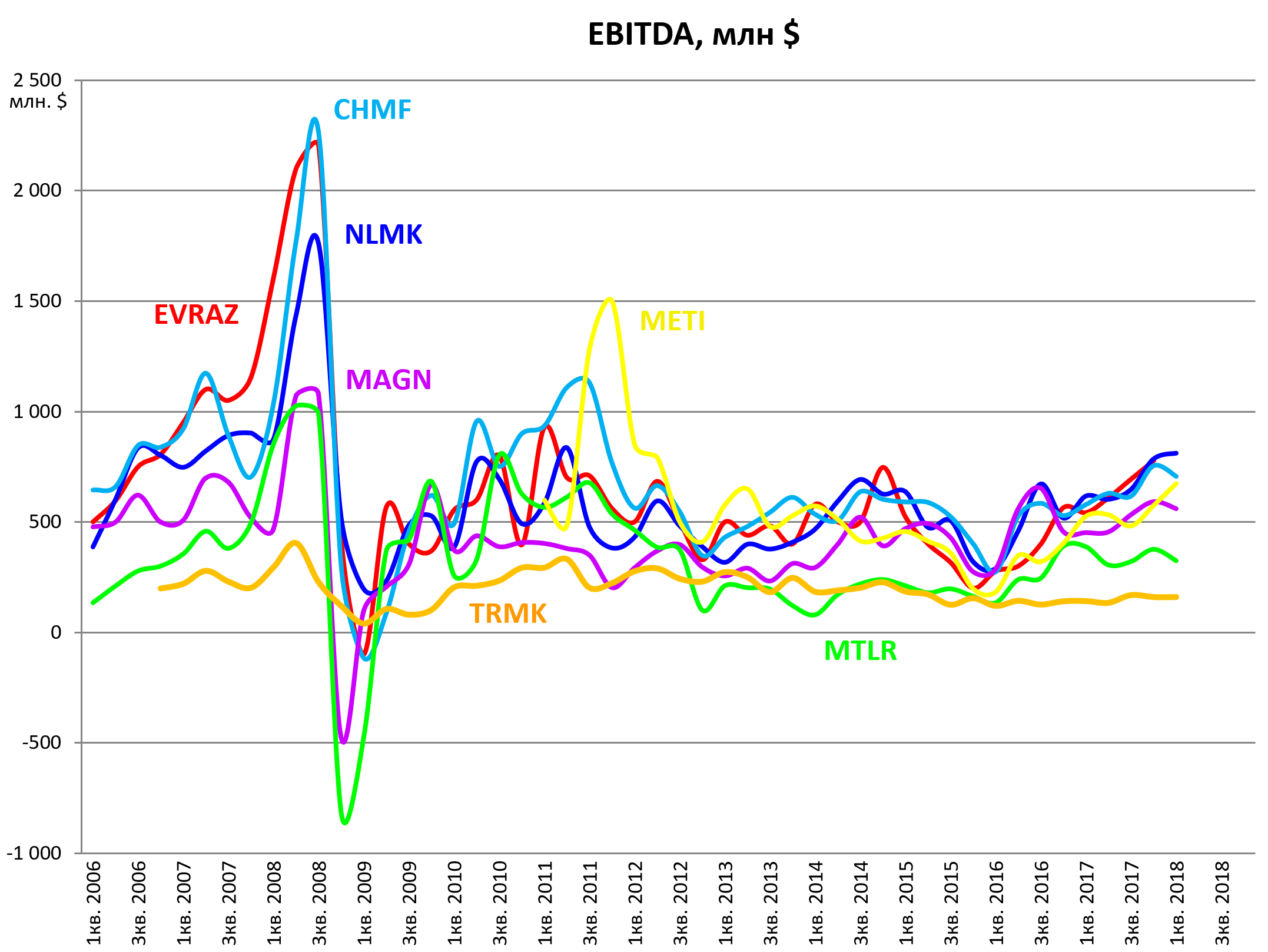

EBITDA.

ТМК никакой динамики

Мечел отстает.

EVRAZ близок к лидерам, но данных за 1 кв 2018 не будет.

Металлоинвест ускоряется.

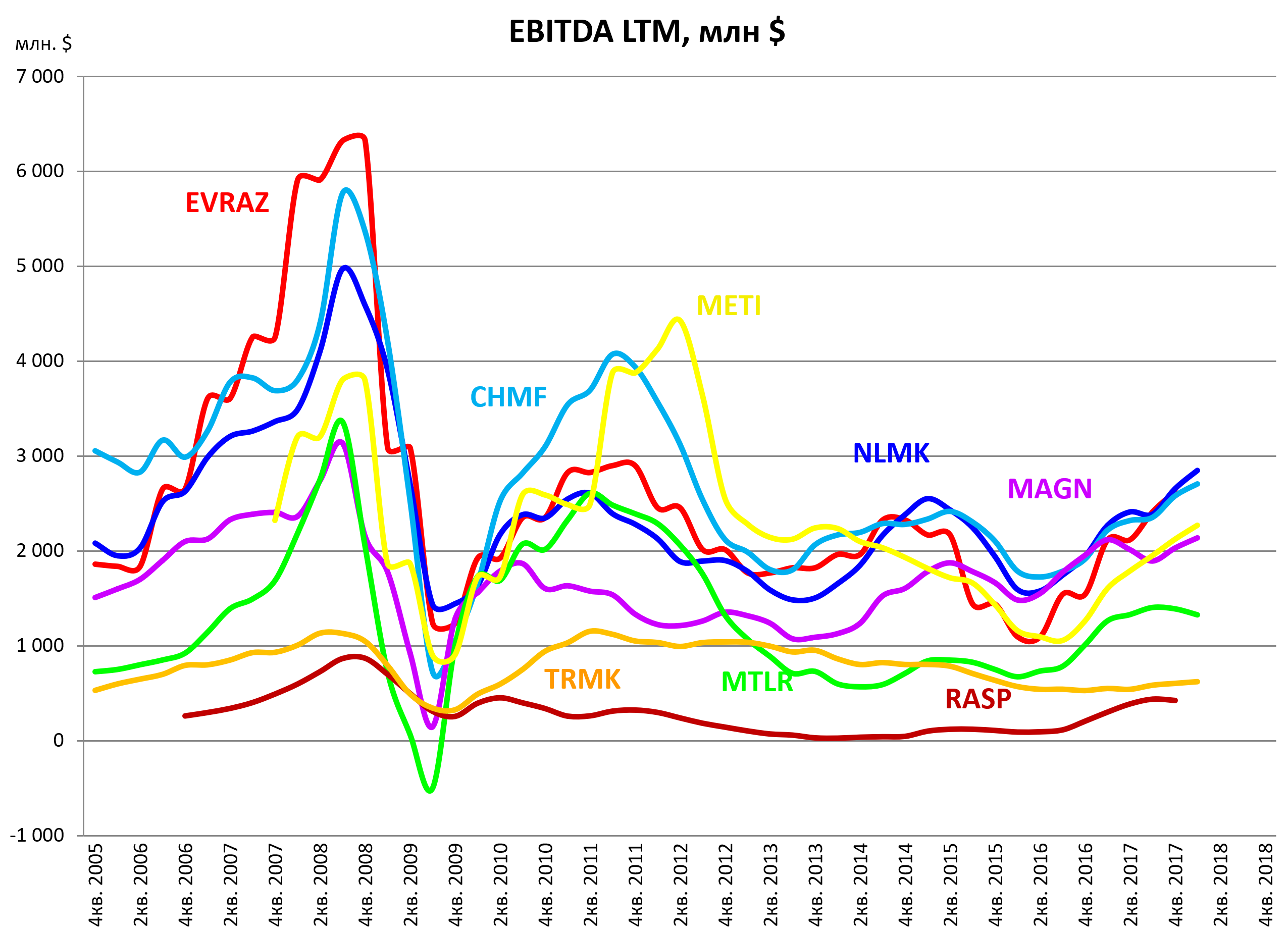

EBITDA LTM.

Металлоинвест обогнал ММК.

НЛМК лидер, но все очень близко.

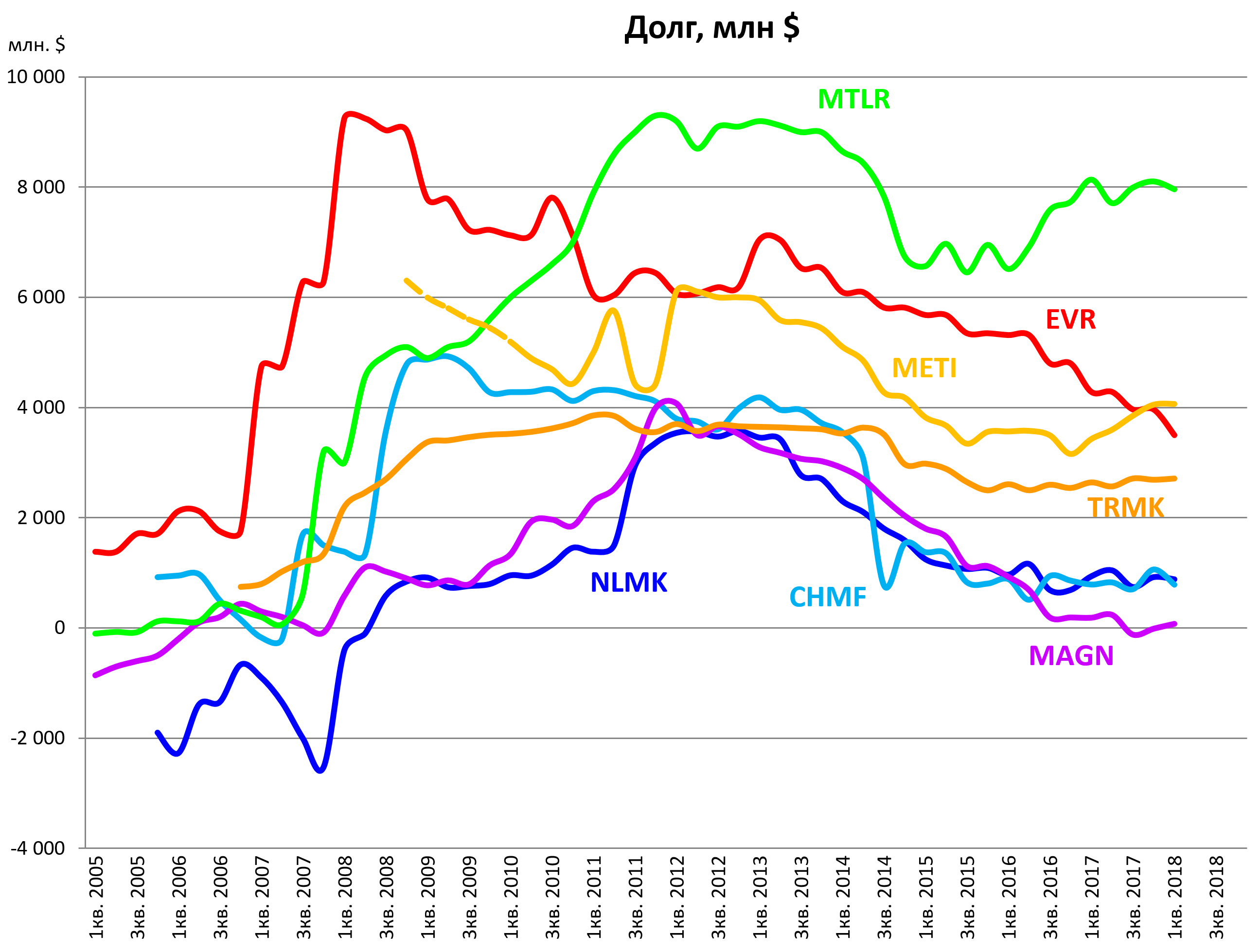

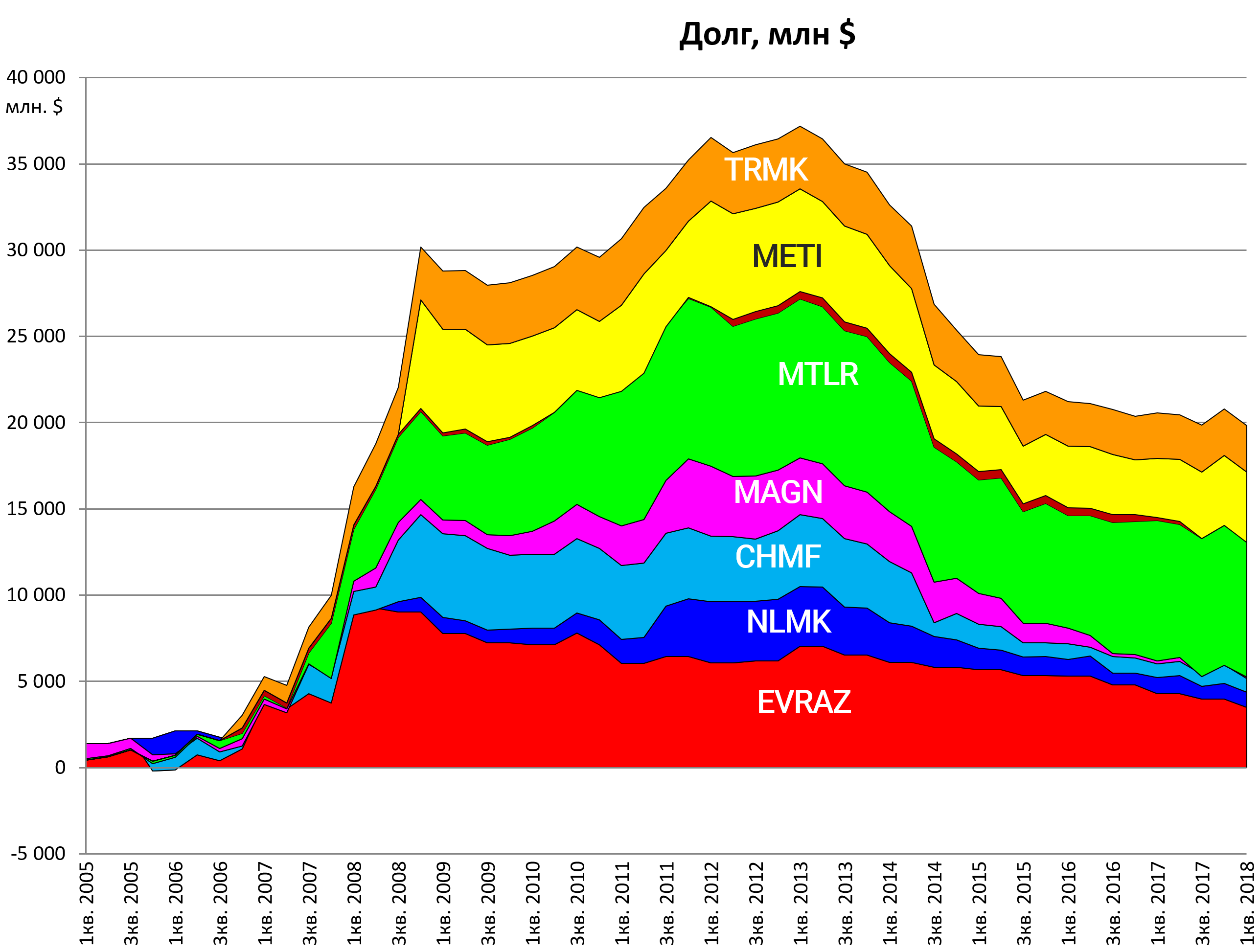

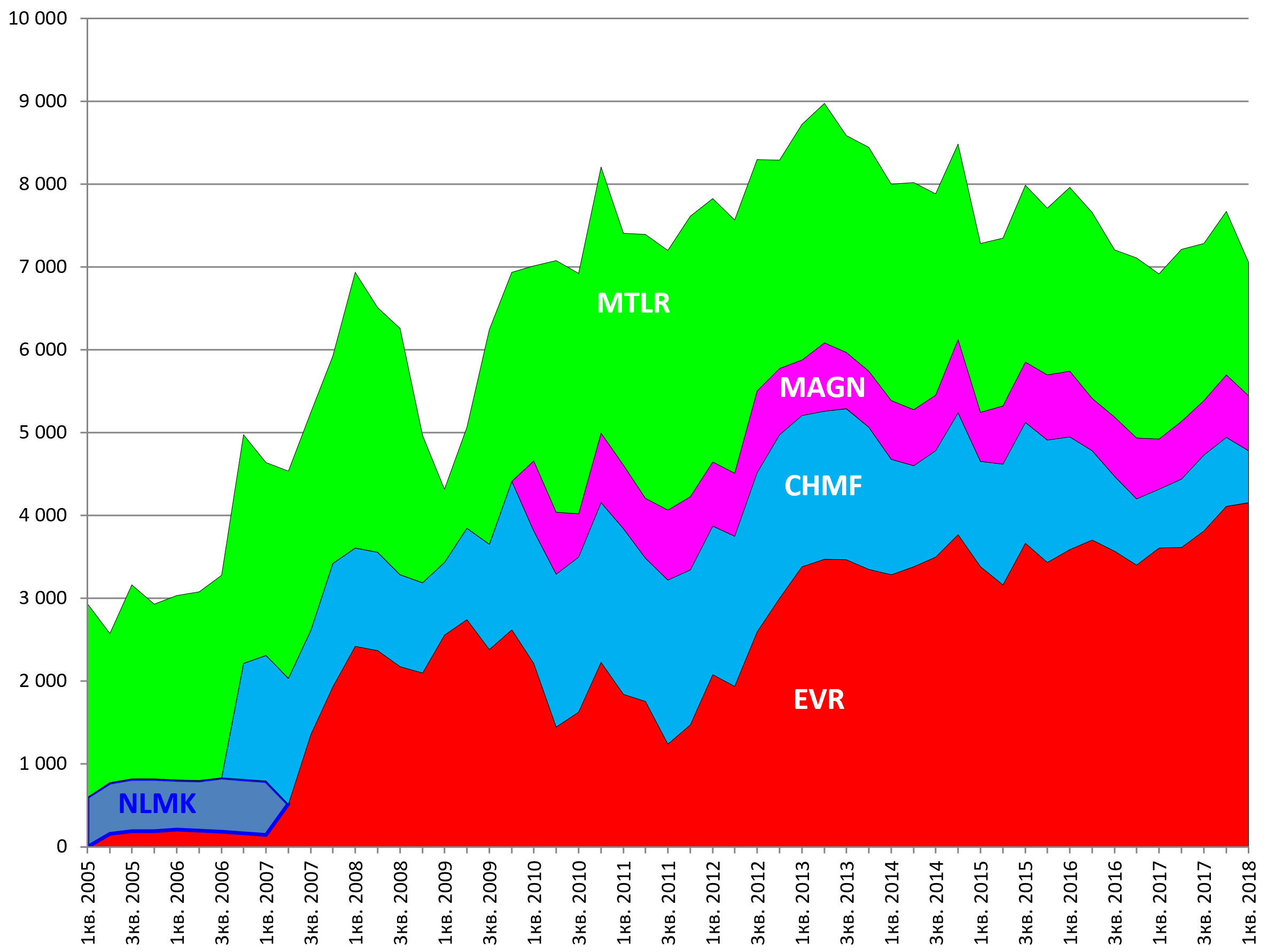

Долг:

Еще недавно долг Мечела и EVRAZ были близки. И вот EVRAZ стремительно догоняет ТОП-3 (обошел на повороте Металлоинвест), а у Мечела долг в $$ наоборот увеличился.

Производство стали.

НЛМК лидер без вопросов.

Общее производство не растет.

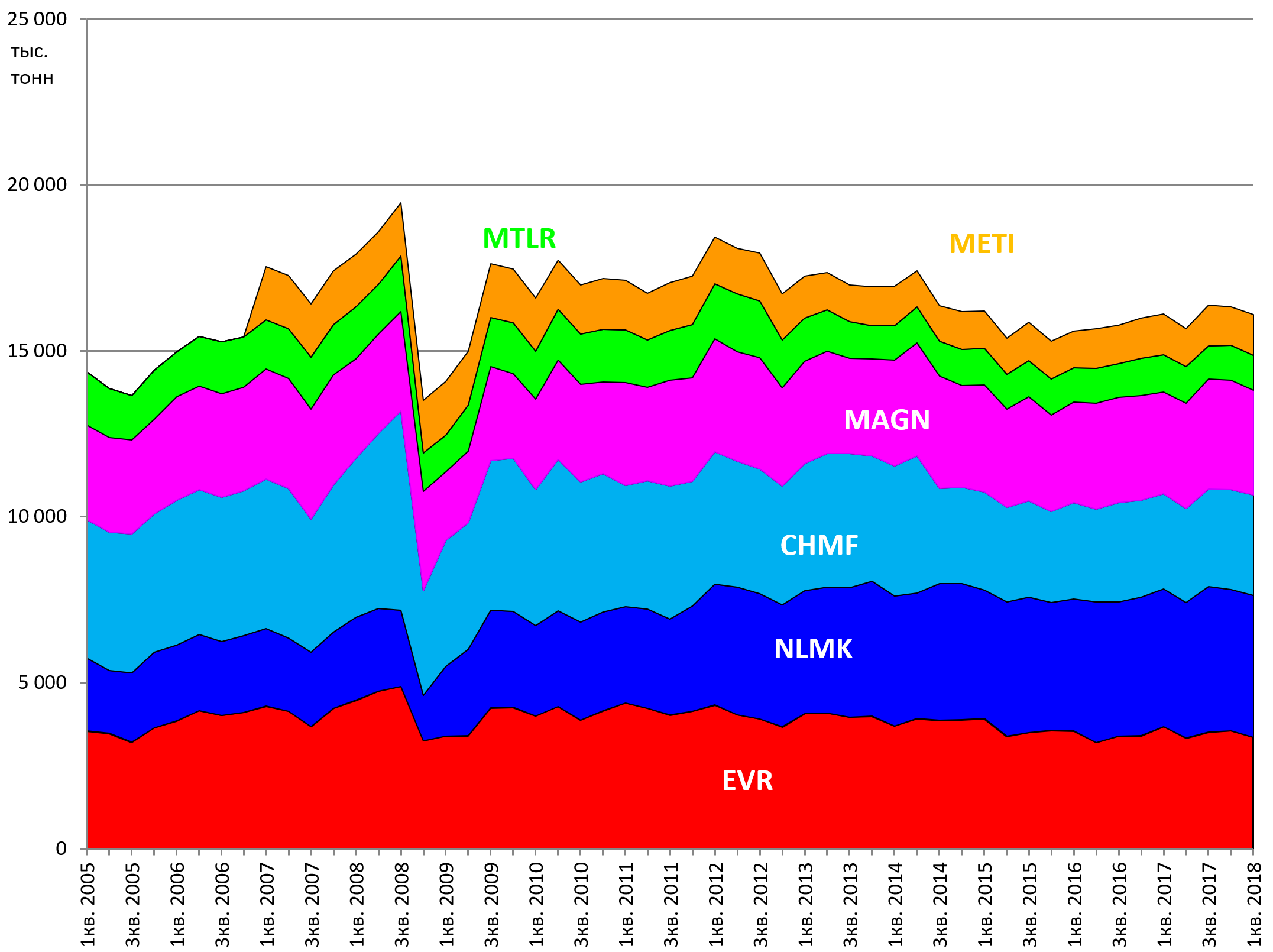

Железорудный концентрат.

Наращивает только НЛМК

Металлоинвест и Северсталь стабильны.

Все остальные сокращают.

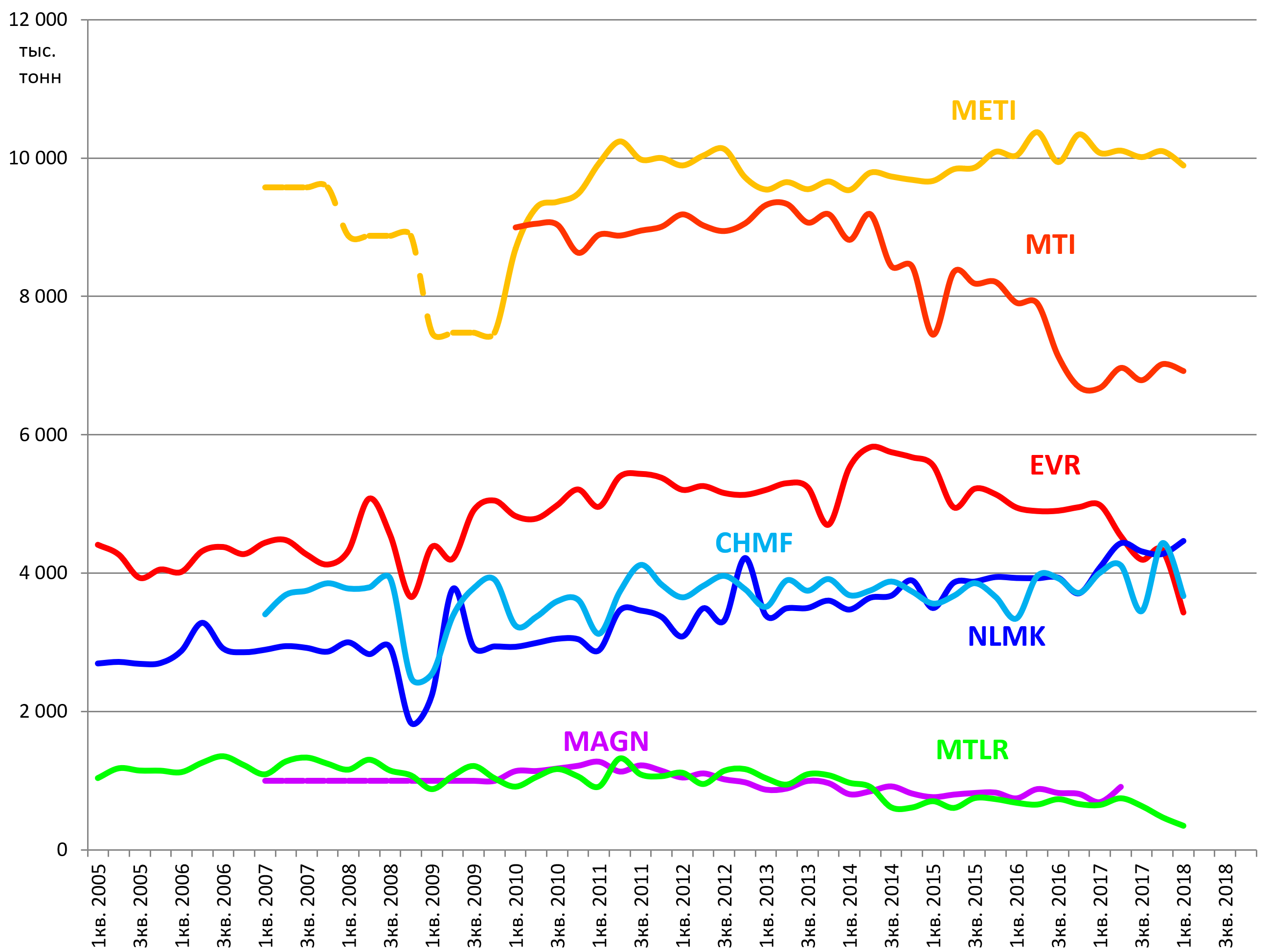

Угольный концентрат.

EVRAZ вне конкуренции, все остальные сокращают.

Общее производство снижается, EVRAZ захватывает рынок.

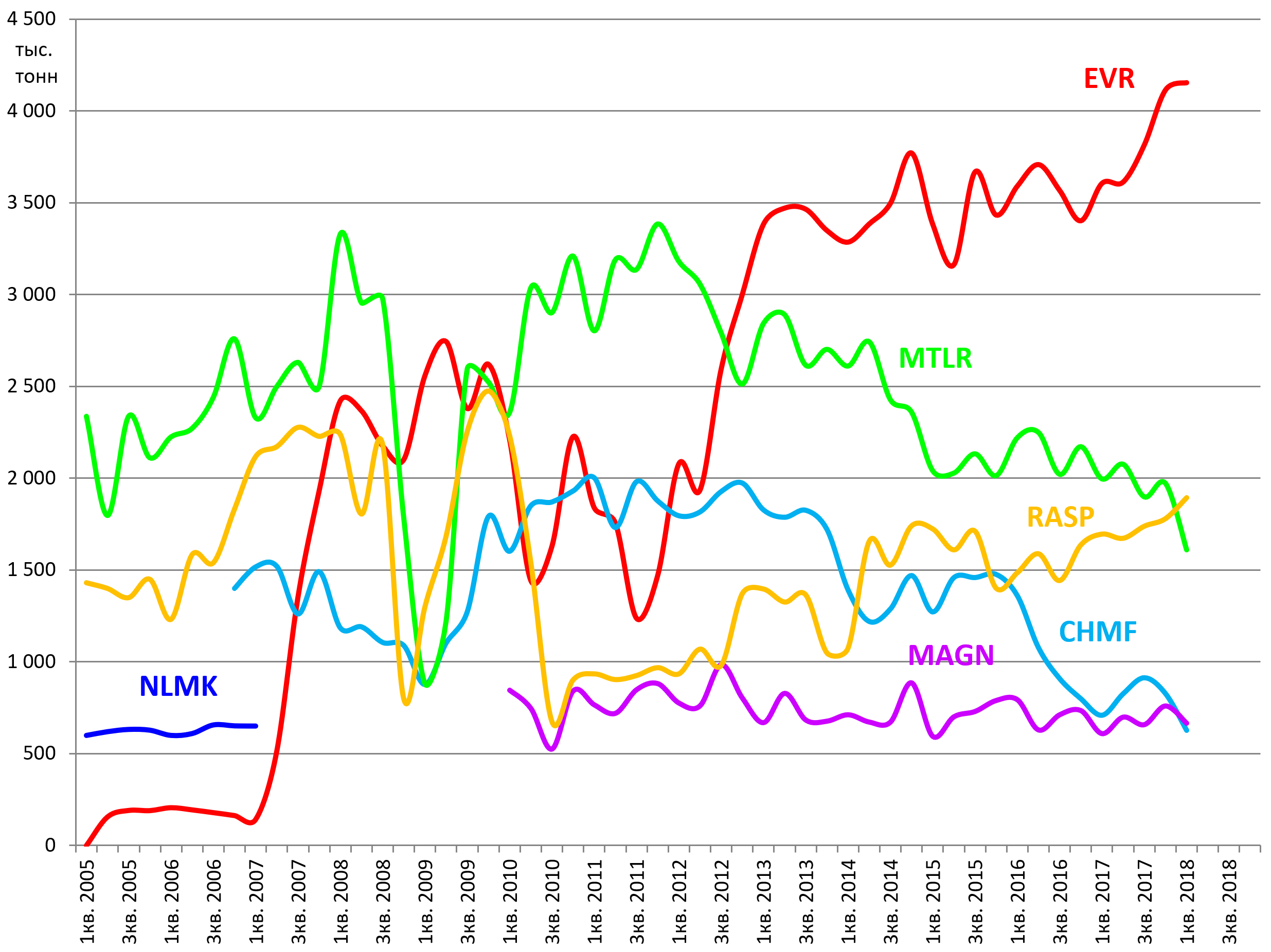

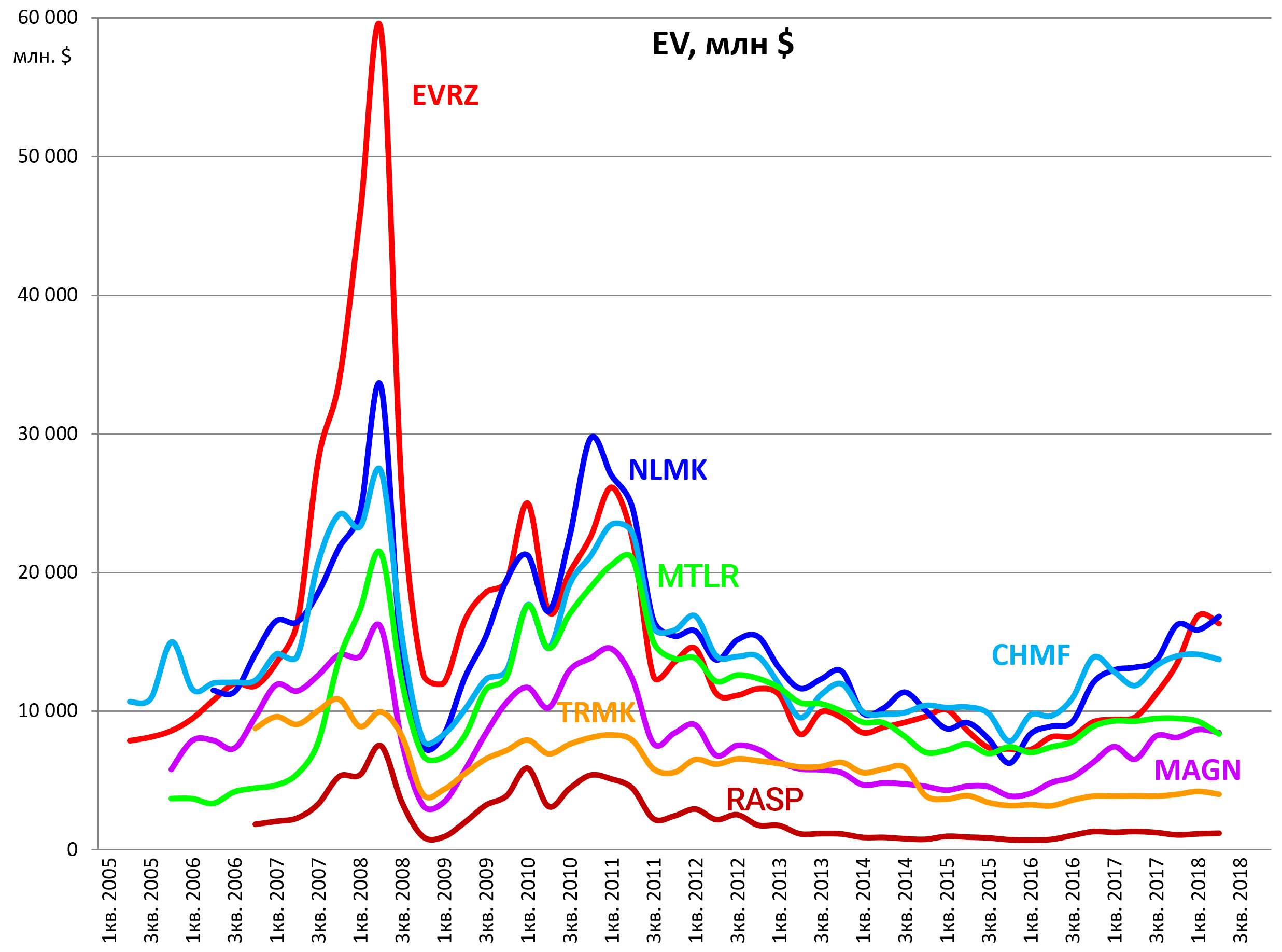

EV.

Смотрите как ускорился EVRAZ.

Мультипликаторы.

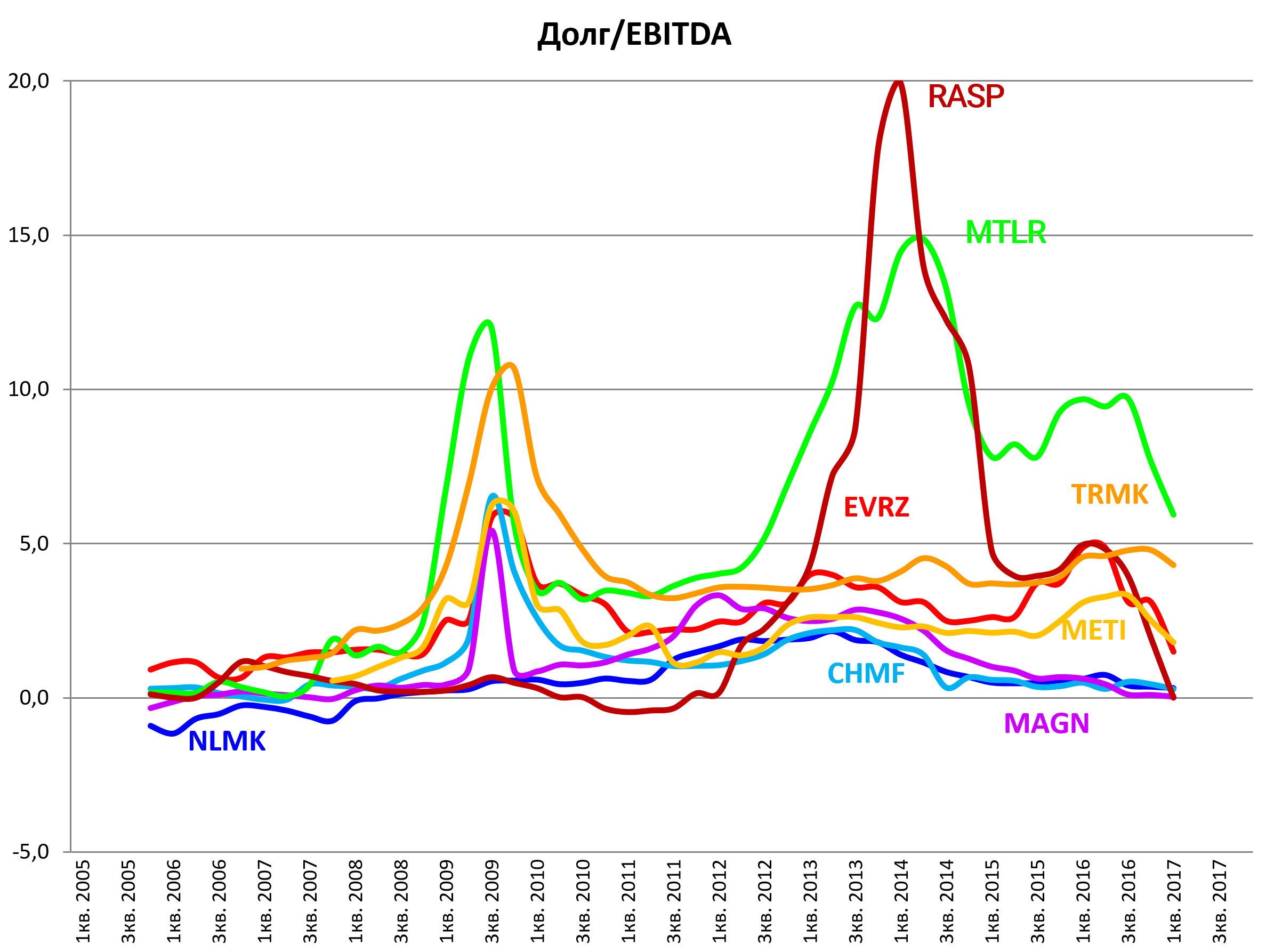

Долг/EBITDA.

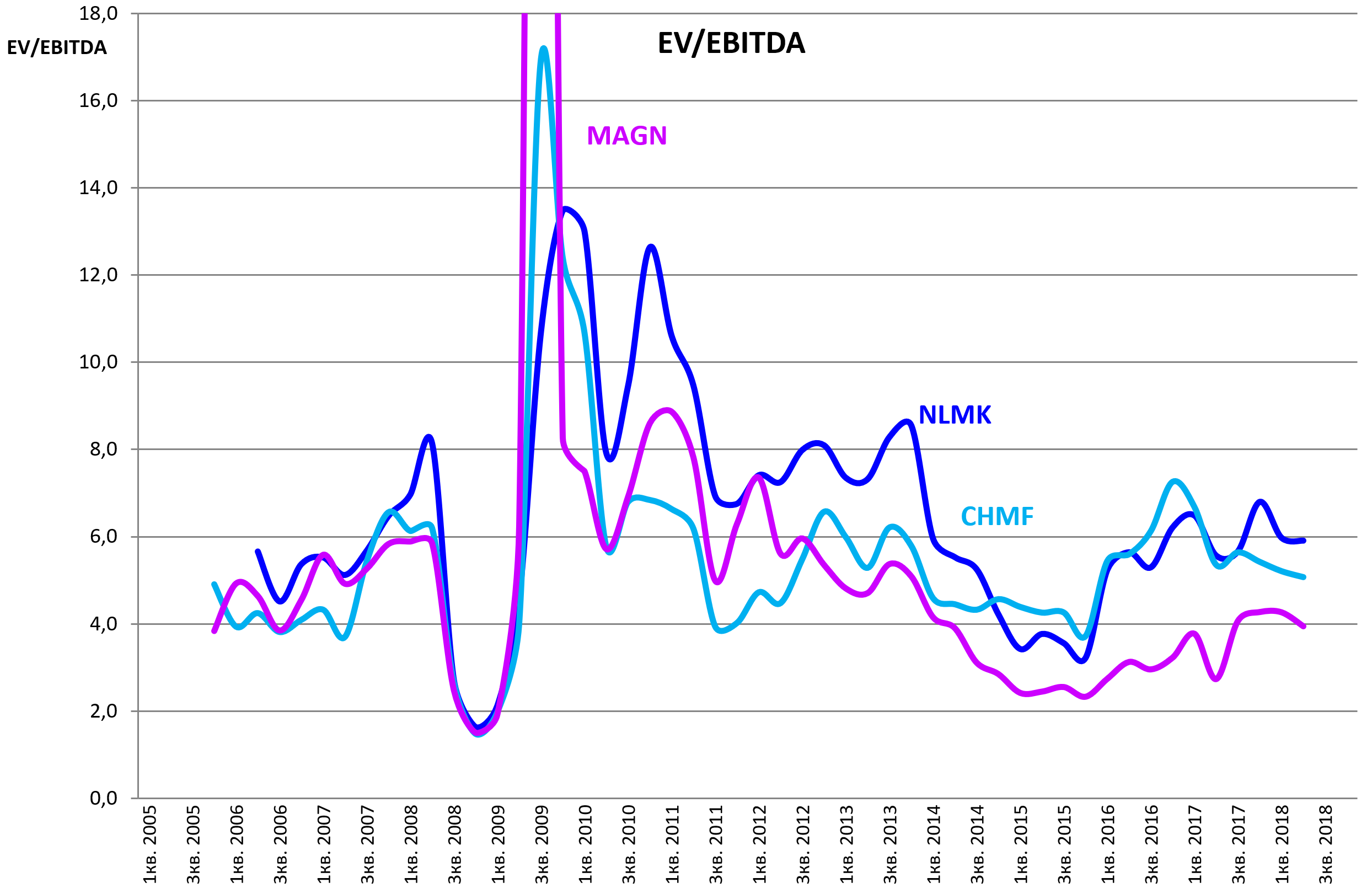

EV/EBITDA.

Мультипликаторы близки к средним значениям.

Однако то, что среднее для ММК EV/EBITDA ~ 4,0, то минимальное для Северстали с 2009.

EV/EBITDA EVRAZ и Мечел почти сравнялись.

Распадская, конечно, выделяется.