24.04.2018, 09:22

Вчера акции РУСАЛа неплохо подросли на свежих новостях.

OFAC ВЫПУСТИЛ ЛИЦЕНЗИЮ, РАЗРЕШАЮЩУЮ ЗАКРЫТИЕ ОПЕРАЦИЙ С РУСАЛОМ В ПЕРИОД ДО 23 ОКТЯБРЯ 2018 Г

США МОГУТ СНЯТЬ САНКЦИОННЫЕ ОГРАНИЧЕНИЯ С РУСАЛА, ЕСЛИ ДЕРИПАСКА ОТКАЖЕТСЯ ОТ КОНТРОЛЯ В КОМПАНИИ - OFAC

РУСАЛ ПОПАЛ ПОД САНКЦИИ ИЗ-ЗА ДЕРИПАСКИ, ПРАВИТЕЛЬСТВО США НЕ СОБИРАЛОСЬ ВРЕДИТЬ ЛЮДЯМ, РАБОТАЮЩИМ НА КОМПАНИЮ - МНУЧИН

ВЛАСТИ США БУДУТ РАССМАТРИВАТЬ ХОДАТАЙСТВО РУСАЛА ОБ ИСКЛЮЧЕНИИ ИЗ SDN LIST В ПЕРИОД ДО 23 ОКТЯБРЯ - МНУЧИН

ИНТЕРФАКС

О том, что обход санкций дело очень простое, я писал еще в самом начале 9 апреля на примере Виктора Вексельберга.

Большинство же посчитали, что РУСАЛ вообще труп.

http://eve-finance.ru/t/investiczionnaya-ideya-62-rusal-vs-gmk-norilskij-nikel/593

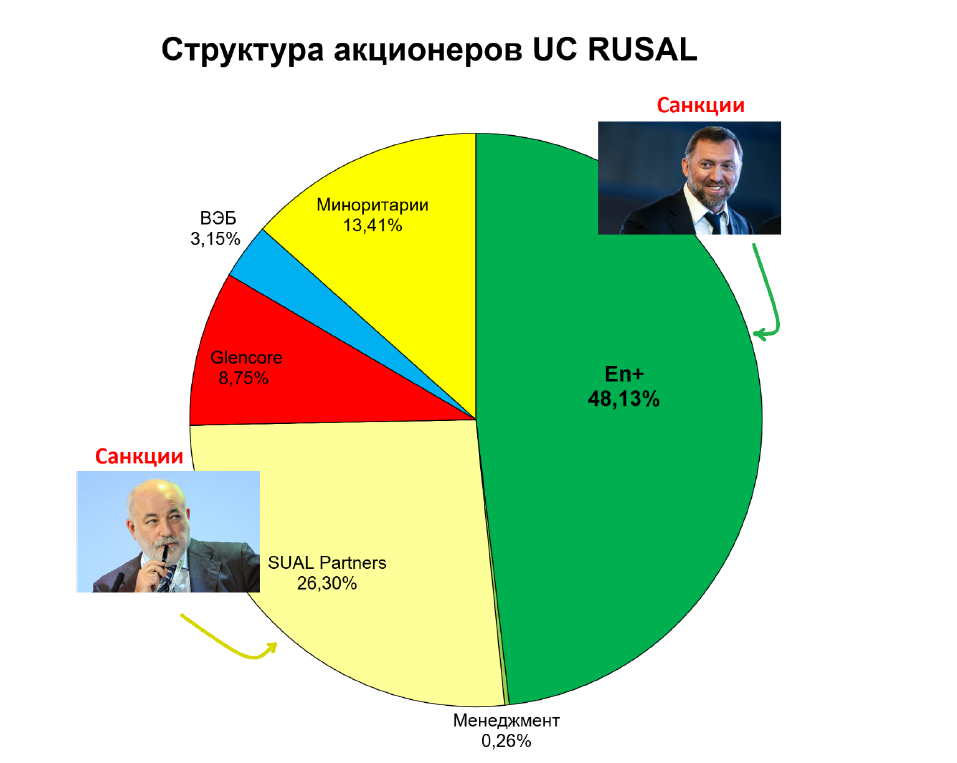

То есть Олег Дерипаска контролирует 66% En+, а En+ вместе с “секционным” Виктором Вексельбергом 74% РУСАЛа.

На самом деле пакет Виктора Вексельберга не 26,2% а 1/2 от него, остальное у Леонарда Блаватника.

Очень важно, что Glencore не передает свои 8,75% акций в En+. Это позитивно для РУСАЛа, то есть не будет обмена акций невыгодного для миноров, и вероятно уже никогда.

Что нужно делать Олегу Дерипаске? Об этом я писал еще во взгляде на рынок в позапрошлое воскресенье 15 апреля. Очень странно, что почти никто из аналитиков не увидел такой простой рабочий вариант как отказ от контроля, формального конечно же.

- Олег Дерпаска сокращает долю в En+ до 49% (на счет пакета жены я не уверен, предположим, они не суммируются). Кому он продаст 17-20% En+? Может докупить ВТБ, Chalco, Ротенберг, кто угодно и кто не боится.

Тогда En+ становится лишь миноритарием РУСАЛа (как не городи, по правилам 49% не контроль).

-

En+ продает блокпакет РУСАЛа ВТБ, Chalco или еще кому-нибудь. Тем самым En+ остается под санкциями, а вот РУСАЛ выводится, ведь бизнесмены Виктор Вексельберг и Олег Дерипаска лишь миноритарии и это даже будет похоже на правду и по факту.

-

Продолжение борьбы.

Олег Петропавловский из БКС отмечает, что реакция ЕС на санкции в отношении «Русала», нехватка сырья и времени для поиска альтернативного алюминия в США, а также рост цен на металл могут привести к тому, что Олег Дерипаска, напротив, займет жесткую позицию и не пойдет даже на разрыв акционерного соглашения. Исходя из запасов сырья и мощностей, «Русал» на 80% обеспечен своими бокситами и на 100% своим глиноземом, говорит он. «Если контрагенты “Русала” по сырьевым свопам из числа мейджоров откажутся работать с ним, себестоимость может немного вырасти, но премия на алюминий к цене LME в США взлетела до $450 на тонну с $200,— замечает аналитик.— Если “Русал” сможет переориентировать значительную часть экспорта в Китай, то даже ожидаемый дисконт “за риск” к рыночным ценам позволит компании оставаться рентабельной». Ранее агентство Bloomberg сообщало, что топ-менеджмент «Русала» и Олег Дерипаска обсуждали с китайцами перспективы закупки глинозема и продажу алюминия «Русала».

Самым вероятным и правильным выглядит сценарий №2.

Вариант 1 кажется рисковым, и слишком формальным выполнением рекомендаций OFAC.

Вариант 3, с учетом характера Олега Дерипаски также возможен, но он должен слушать рекомендации правительства.

1 и 2 варианты это точно большие дивы от ГМК (платить будут не потому что Потанин вдруг стал добрый, а потому что так надо для страны и промышленности), ведь есть инвесторы которые считают, что теперь дивидендов не будет, а ведь все стало наоборот.

Также это рабочие ходы для избежания санкций в будущем, для того же Полюса например.

Всем успехов! РУСАЛ я бы не продавал.

По En+ вчера был пост, кто готов подождать технического решения по листингу (может и год) это отличная идея, ведь доля в РУСАЛе не обнуляется.