28.03.2018, 06:15

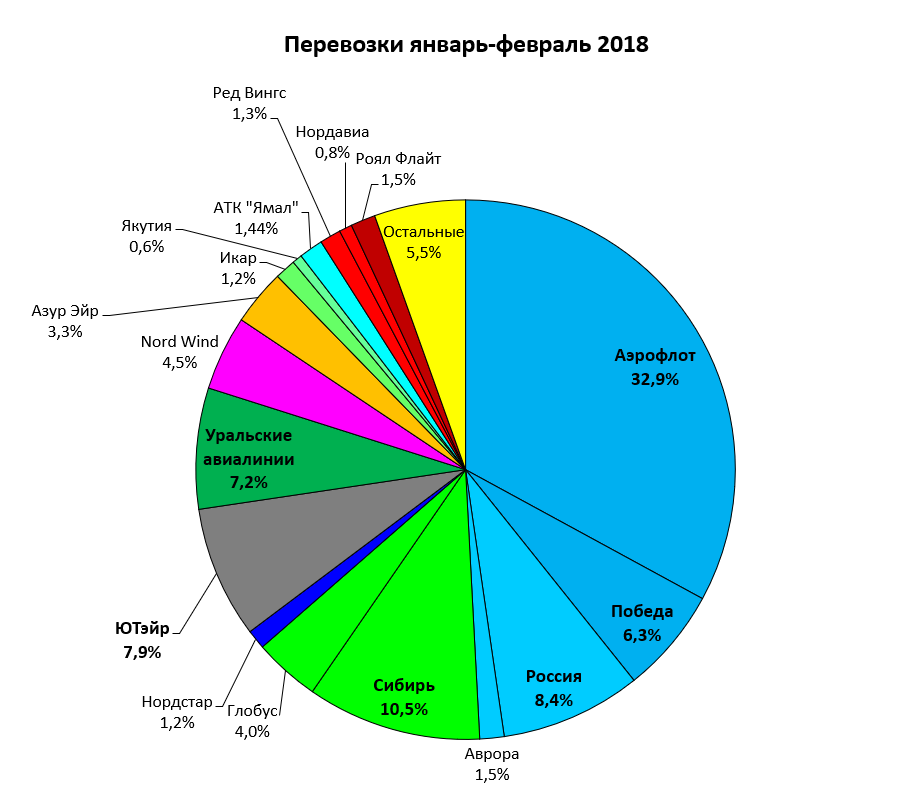

Итоги за два месяца.

За январь итоги не подводили, так как они показались нам странными, однако в феврале тенденции подтвердились.

Итоги 2017 года по ссылке

Расстановка сил в секторе меняется. Это неожиданно. так как казалось, что доли уже устаканились.

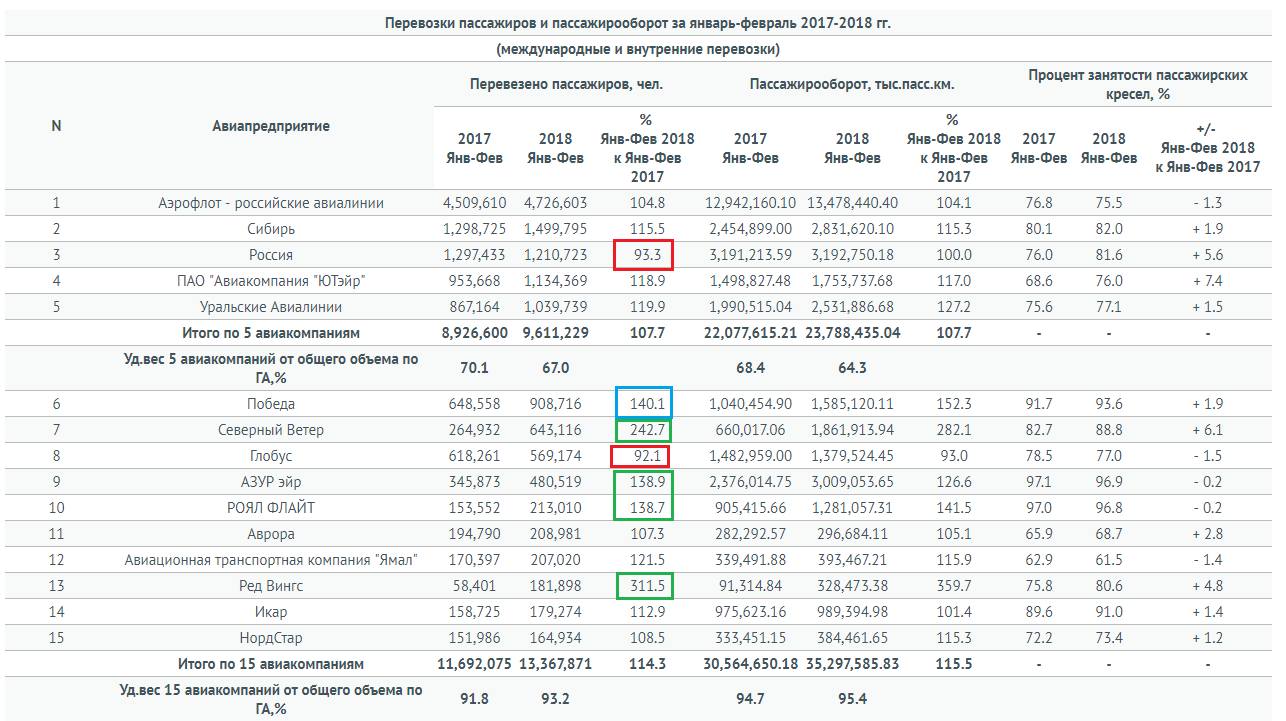

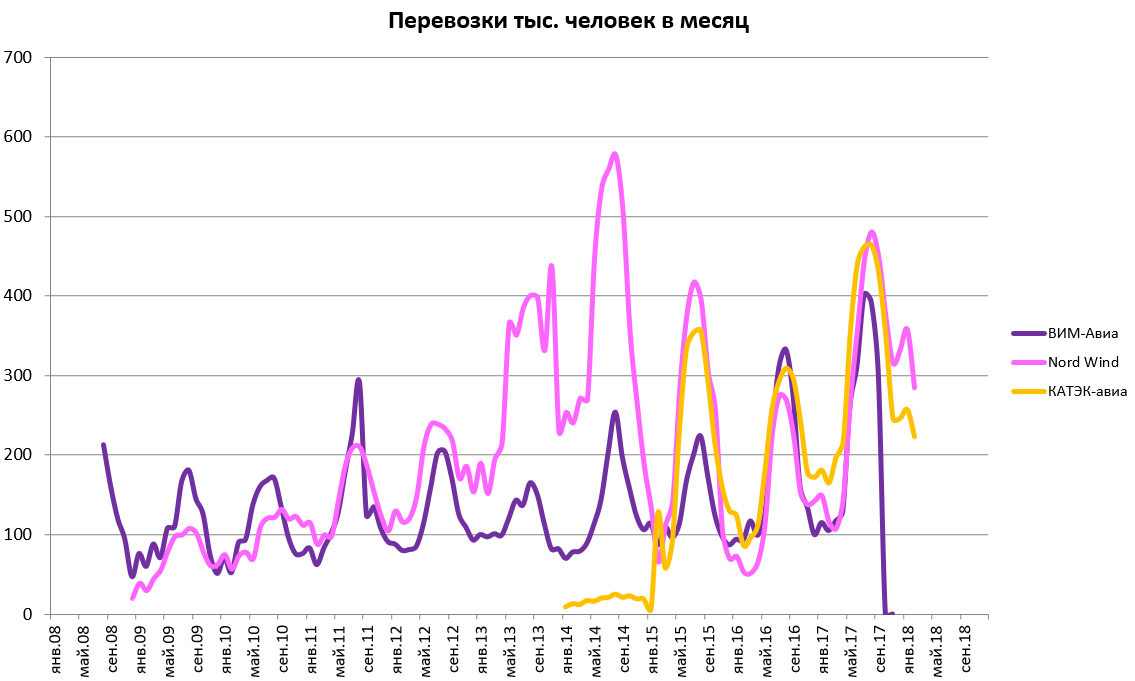

В январе-февраля 2017 в рейтинге еще участвовала ВИМ-Авиа.

-

“Сибирь” неожиданно вышла на второе место. Давно такого не было. Часть роста за счет сестринского Глобуса. Тем не менее это успех.

-

“Россия” единственная из крупных компаний сократила перевозки и таким образом существенно долю рынка с 10,1% до 8,4%.

Мы считаем, что это каннибализация в рамках группы Аэрофлот. Группа перевезла в прошлом году 50 млн. пассажиров и спустя 30 лет снова вошла в ТОП-20 глобальных авиакомпаний. Это непросто рейтинг, данный статус дает определенные преимущества и вес. Это было частью стратегии группы - рост в размере.

А вот далее они взялись за качественный рост, больше прибыли с тех же пассажиров. Поэтому самый низкомаржинальный актив (куда ранее присоединили Донавиа и Оренбургавиа) пошел под раздел внутри группы. Часть в Аэрофлот, а большая часть в Победу. Тем более 25% России принадлежит Санкт-Петербурга. Мы также считаем, что Россия будет продолжать стагнировать, и потом вообще будет продана, а вот на финпоказателях Аэрофлота это скажется положительно, хотя сейчас не все могут это осознать и даже видят в этом негатив.

- “Победа” совершила качественный рывок. Визуально это выглядит так. Есть высокая веротность, что “Победа” перегонит “Россию”.

Соответственно доля Группы Аэрофлот сейчас 49,1%. По итогам года была 47,7%.

-

ЮТэйр снова 4-й! Обогнали Уральские авиалинии. Причем на 5-е место уже рвется “Победа”. А с 3-го места отступает “Россия”. Борьба усиливается.

-

В лидеры рвется “Северный ветер” , вероятно именно они поживились долей ВИМ-Авиа. И Ред-Вингс также.

Также это и посткризисное восстановление туризма.

- Доля “остальных” , то есть некрупных авиакомпаний, ужалась до 5,5%. Рынок продолжает консолидацию.