15.12.2018, 12:53

Постановка задачи

Основная идея пассивных инвестиций заключается в том, чтобы при минимальном количестве действий, получить наилучшее соотношение риск/доходность, достигающееся правильным выбором активов разных классов (акции, облигации, драгоценные металлы и другие).

Эта тема уже поднималась здесь несколько раз, а рассмотренный пример является американским аналогом популярного благодаря господину Спирину, теоретического портфеля лежебоки с какой-то фантастической доходностью, полученной благодаря удачно выбранной точке отсчёта. К сожалению, на нашем рынке нет инструментов с достаточной историей для анализа, поэтому я взял несколько ETF на американском рынке, самый молодой из которых появился около 14 лет назад (что для пассивных инвестиций тоже не много).

Успех пассивного портфеля определяется его способностью приносить доход не сильно меньше, а в идеале больше, чем самый доходный актив в портфеле, при этом снижая его риск (волатильность, просадки). Периодически производятся ребалансировки, выравнивающие пропорции портфеля к первоначальному распределению активов.

В качестве модельного портфеля возьмём широко известный состав из трёх классов активов (акции, облигации, золото) в равных пропорциях.

Итак, имеем портфель Lazybones из трёх ETF:

- 33.4% SPY — ETF на акции из SnP 500

- 33.3% LQD — ETF на корпоративные бонды инвестиционного уровня

- 33.3% GLD — ETF на золото

Риском портфеля принято считать его волатильность, хотя, есть и другие критерии, например, максимальная просадка.

Чтобы волатильность портфеля была ниже, желательно чтобы активы были отрицательно коррелированы или, по крайней мере, чтобы корреляция была около нуля. Тогда краткосрочные колебания цены одного актива в положительную сторону будет компенсироваться колебанием другого актива в отрицательную сторону в рамках конкретного периода (например, в течение дня). А для того чтобы зарабатывать, нам надо чтобы на длительном периоде суммарное приращение цены всех активов, входящих в портфель, было положительным, несмотря на кратковременные противоположные колебания разной амплитуды.

Корреляция и волатильность

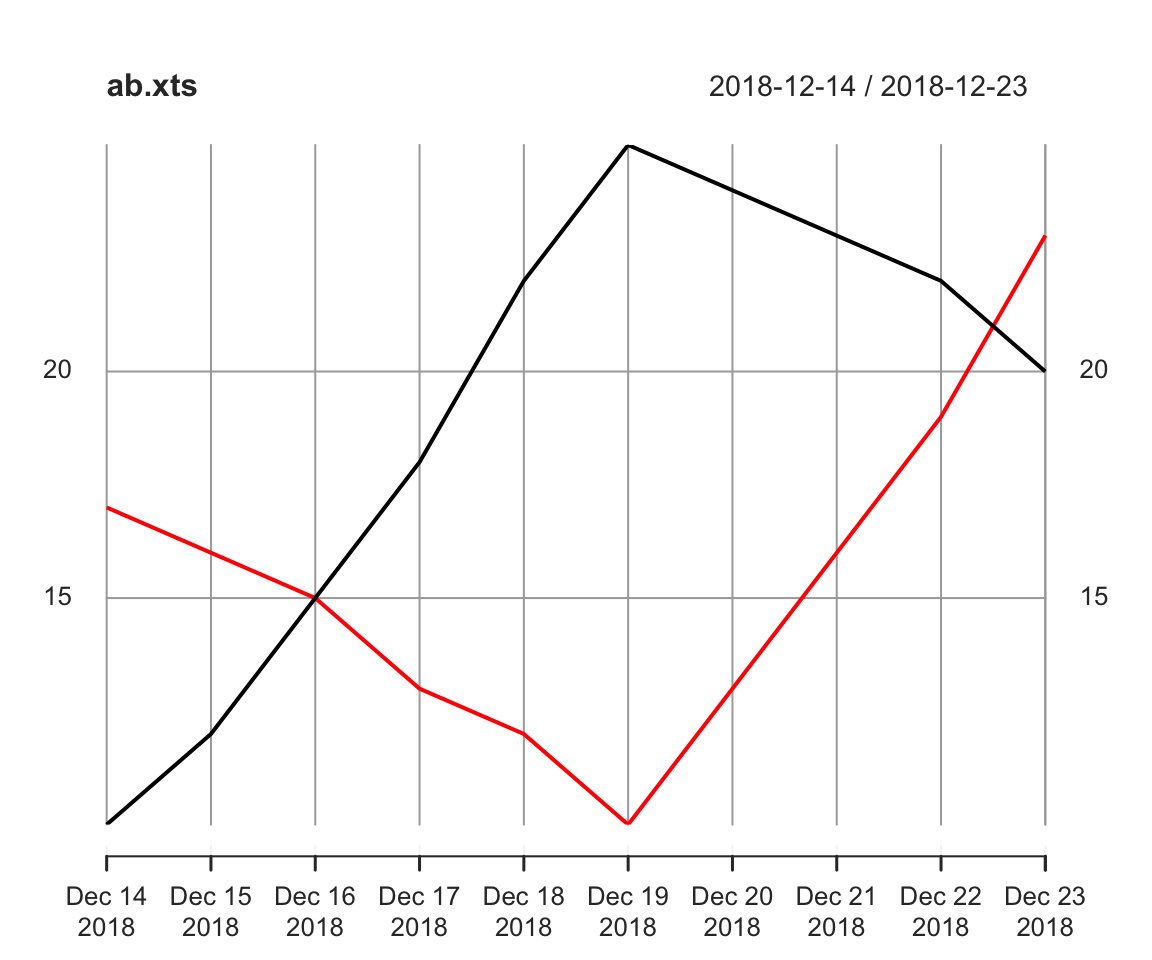

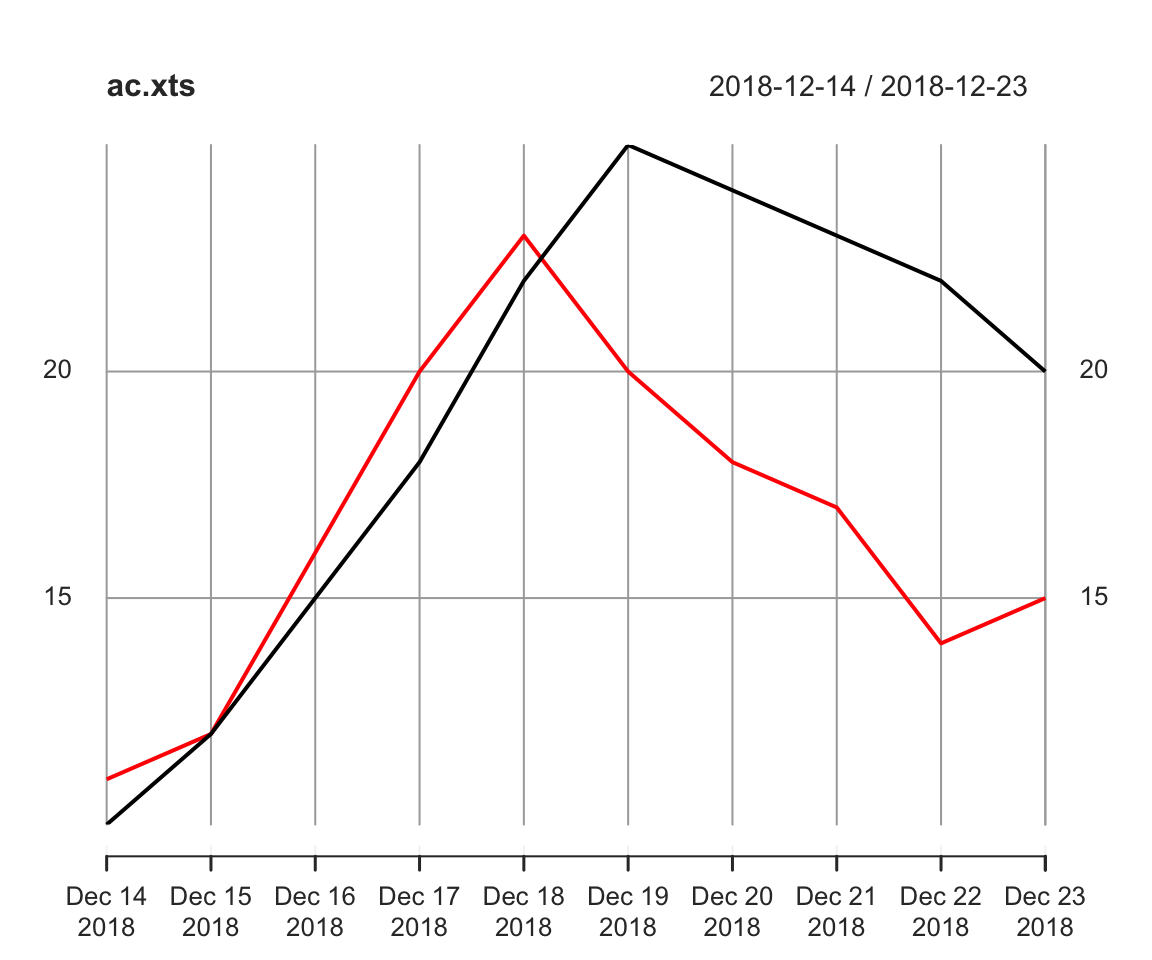

Для иллюстрации эффекта корреляции активов на волатильность портфеля, приведу синтетический пример:

Цены на активы A и B:

Портфель: (50% A, 50% B)

Корреляция: -0.28

Прибыль: 67.65 %

Волатильность: 0.76

Цены на активы A и С:

Портфель: (50% A, 50% C)

Корреляция: 0.68

Прибыль: 68.18 %

Волатильность: 1.7

При практически одинаковой прибыли за тот же отрезок времени, волатильность портфелей отличается более чем в 2 раза, причём портфель с отрицательно коррелированными активами оказался по этому параметру ожидаемо лучше.

К слову, этот же пример объясняет чем хороша диверсификация при активных инвестициях. Есть удивительное заблуждение, что диверсификация снижает доходность. Она снижает доходность только в том случае, если вы для диверсификации покупаете неудачные акции! Но купив 1-3-5 удачных, как вам кажется, акций, вы также можете прогадать и годами сидеть в ожидании баснословных прибылей.

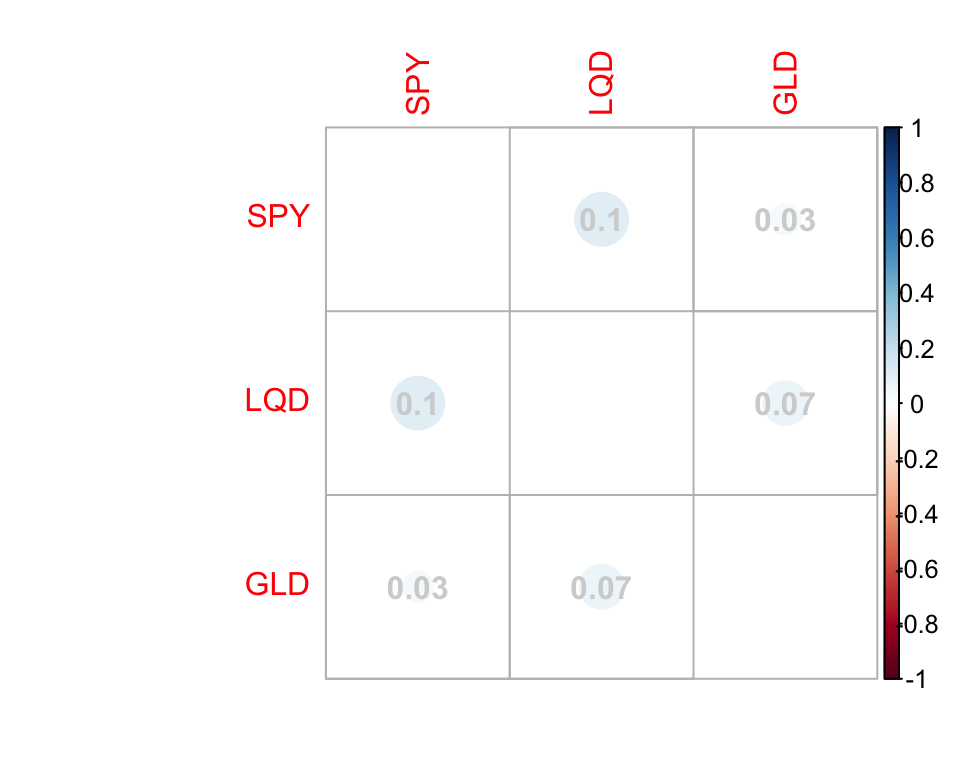

Корреляция выбранных активов

Итак, возвращаемся к реальному портфелю (33.4% SPY, 33.3% LQD, 33.3% GLD). Посмотрим на корреляцию выбранных активов за весь доступный период измерений (начиная с последних месяцев 2004-го года).

Видно, что корреляция за длительный период очень слабо положительна, близка к нулю — это не идеально, но и не плохо.

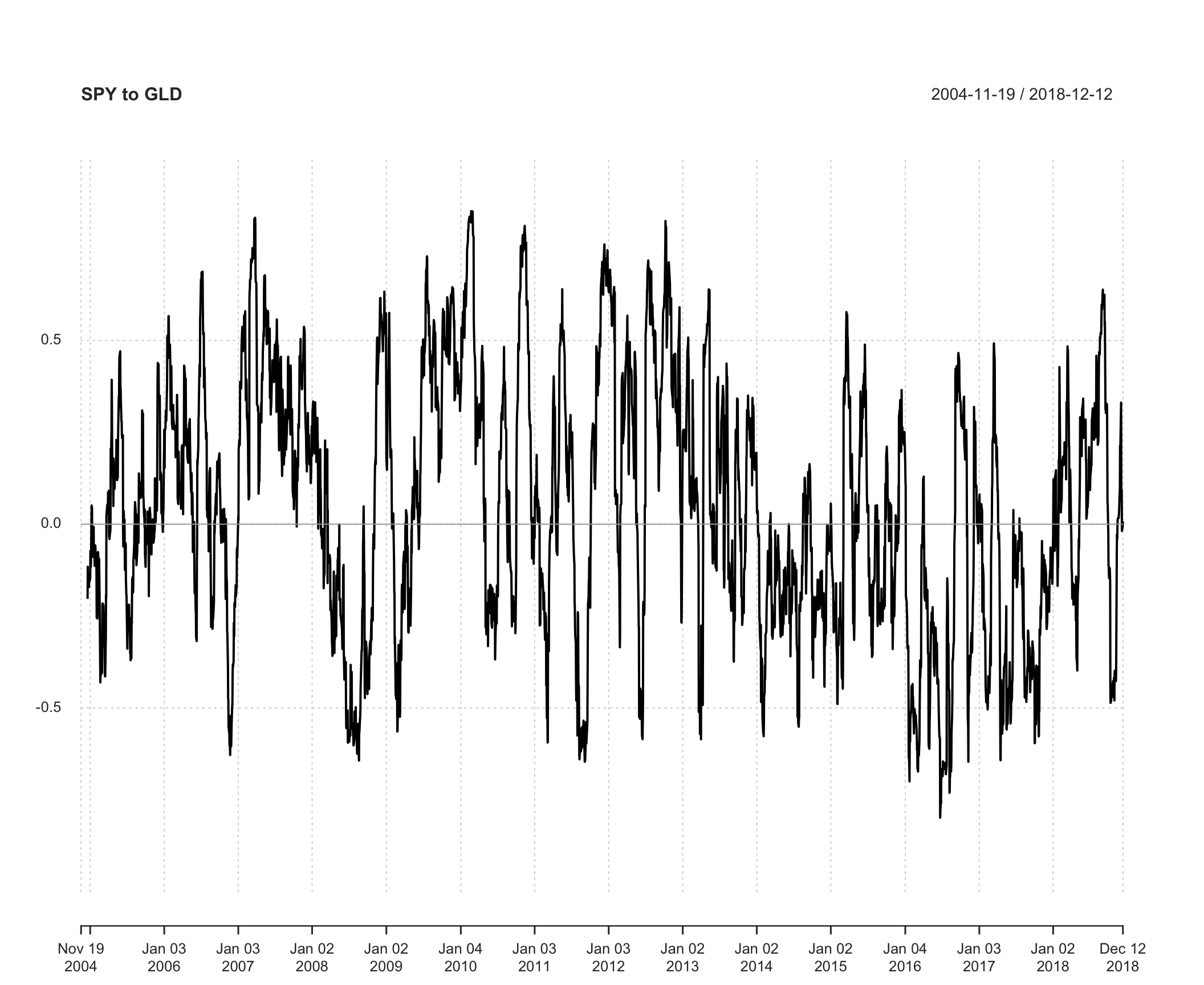

Стоит отметить, что корреляцию можно считать с использованием других интервалов, например, по неделям, по месяцам. Кроме того, корреляция нестабильна на всём временном диапазоне и может варьироваться от сильно отрицательной до очень положительной на разных временных отрезках. На графике ниже корреляция двух активов, рассчитываемамя на скользящем окне в 22 дня.

Динамика модельного портфеля

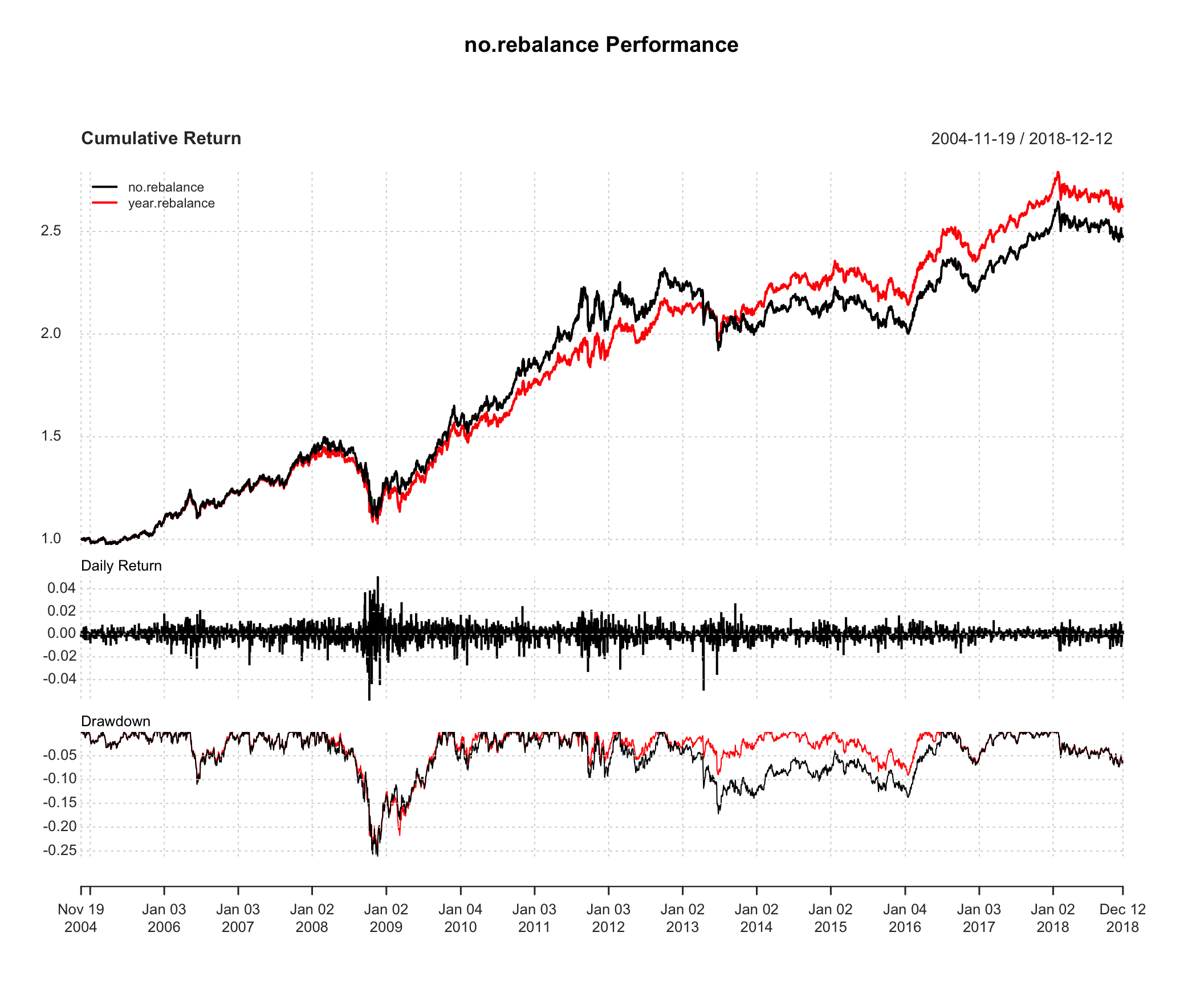

Теперь посмотрим на динамику портфеля без ребалансировки, по сравнению с портфелем, в котором ребалансировка проводится раз в год.

Я также пробовал ежеквартальную ребалансировку, но она оказалась незначительно хуже, поэтому оставил только ежегодную.

Можно видеть, что ребалансировка немного улучшила итоговый результат как по прибыльности, так и по просадкам.

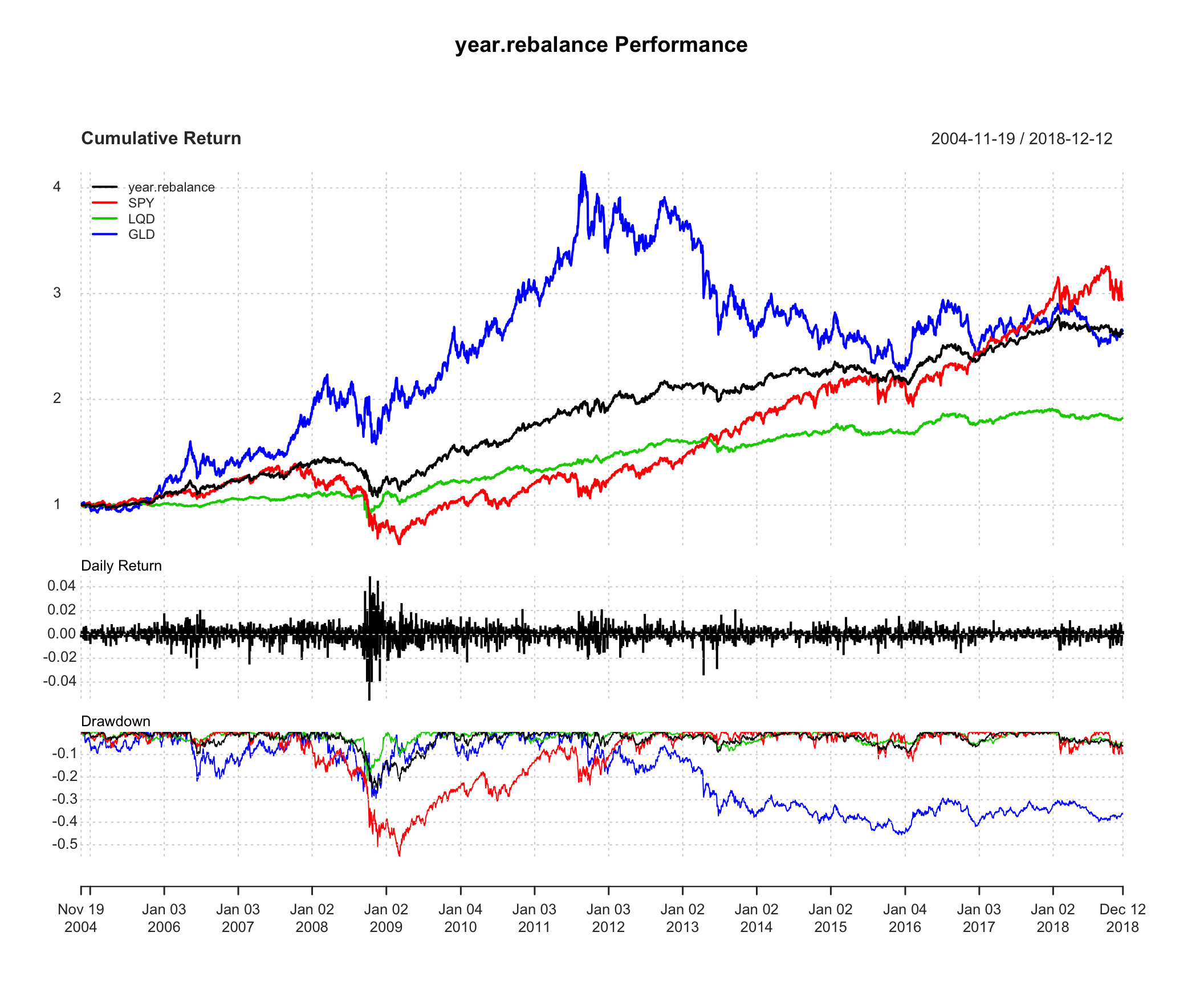

На следующем графике посмотрим как портфель с ежегодной балансировкой выглядит в сравнении с активами из портфеля по отдельности.

Выглядит всё так, что на протяжении многих лет золото было лучшим активом.

Кроме того, создаётся ощущение, что портфель действительно принёс желаемый результат — закончив гонку чуть хуже акций (SPY), практически с той же доходностью что у золота (GLD) на рассматриваемом интервале, просадка оказалась примерно в два раза ниже чем у SPY и GLD пот отдельности.

Однако, интересно посмотреть, насколько надёжен полученный результат. Для этого представим, что мы начали инвестировать не в 2004-м, а в 2009-м году.

Просадка оказалась гораздо меньше чем у золота на данном временном интервале, но доходность оказалась существенно ниже чем у рынка акций.

Одна из наиболее известных метрик оценки качества портфеля — коэффициент Шарпа, отражающий отношение доходности к волатильности. Сравним этот коэффициент для модельного портфеля с каждым активом по отдельности.

Annualized Sharpe Ratio (Rf=0%):

SPY: 0.4329305

LQD: 0.5670391

GLD: 0.3880985

year.rebalance: 0.7599022

no.rebalance: 0.6388648

Портфель из наших активов с ежегодной ребалансировкой по этому коэффициенту оказывается лучше чем тот же портфель без ребалансировки, и оба эти портфеля оказываются лучше портфелей, состоящих из единственного класса актива, будь то SPY, GLD или LQD.

Заключение

Одним инвесторам важно получить максимальный доход, несмотря на просадки, другие инвесторы желают расходовать меньше нервных клеток и довольстоваться доходностью, которую предлагают консервативные инструменты, а кто-то предпочтёт баланс, теоретически обеспечивающий лучшее сочетание доходности и риска.

Рассматриваемое сочетание активов, вероятно, не является наилучшим выбором, но некоторые преимущества пассивных портфельных инвестиций, на мой взгляд, удалось показать.

Важно отметить, что эти результаты достигаются при практически полном отсутствии временных затрат, не считая периодического пополнения счёта и ежегодных ребалансировок, отнимающих считанные минуты.