18.01.2018, 18:53

Интересная история, обновленный Peabody Energy.

Мы не совсем в курсе как работает знаменитый американский закон о банкротстве, но в этом примере долги видимо просто списали и американский Мечел лопнул, но как-то возродился. Что стало с акционерами и облигационерами? Они обнулились, но кто тогда новый акционер?

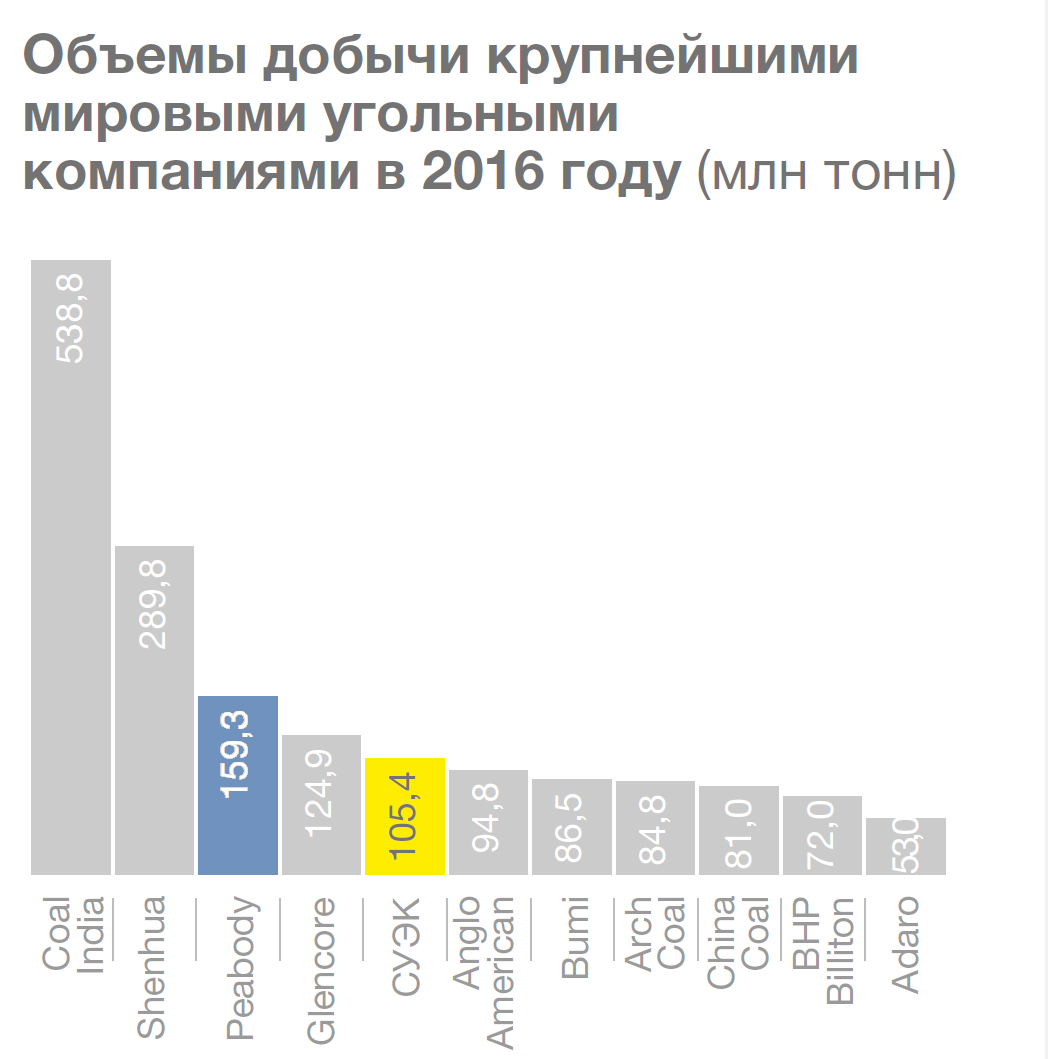

Американская Peabody Energy, насчитывающая 130-летнюю историю, запустила процедуру банкротства. Peabody Energy — самая крупная в мире частная угольная компания и второй крупнейший угольный разработчик в мире

Подробнее на РБК:

Не совсем понятно почему Peabody назван 2-м угольщиком, если он третий. Вероятно Coal India не посчитан, так как это конгломерат.

Нам интересен BTU (тикер Peabody) из-за того, что это был важный игрок на рынке металлургического угля.

То есть на планете чистых металлургических угольщиков очень мало - Teck почти, но частично медный, EVRAZ и Мечел полугольщики полуметаллурги, а американские Alpha resources, Arch Coal и Peabody Energy мало того, что в основном добывают энегетический уголь, так еще и обанкротились. BHP Billiton с дочерним BMA, Anglo American, Glencore, Rio Tinto это многопрофильные корпорации.

Может быть ветераны Алёнки помнят как мы в 2015 рассматривали банкротящихся крупных американских угольщиков.

Все было примерно как в удобрениях сейчас.

Теперь мы имеем дело, в каком-то смысле, с новой компанией.

Причиной решения Peabody назвала «беспрецедентный промышленный спад». Таким образом компания «намеревается снизить общий уровень долговой нагрузки и постоянные издержки, повысить операционный денежный поток», а также «улучшить позицию для долгосрочного успеха, продолжая работать под защитой суда», отмечается в пресс-релизе.

Все шахты и офисы Peabody «продолжают работать в обычном режиме и, как ожидается, продолжат работать так в ходе судебного процесса». «Это было тяжелое решение, но это правильный путь вперед для Peabody. Сегодня мы начинаем готовить в высшей степени успешного глобального лидера для завтрашнего дня», — цитируются в пресс-релизе президент и гендиректор компании Гленн Келлоу.

Как отмечает Business Insider, процесс банкротства происходит на фоне падения цен на уголь. Оно привело к остановке экспансии Peabody в Австралию, на которую компания брала займы. Согласно нормативному акту, в соответствии с которым компания подала иск о банкротстве, Peabody ожидает реорганизация.

Долги были конвертированны в акции.

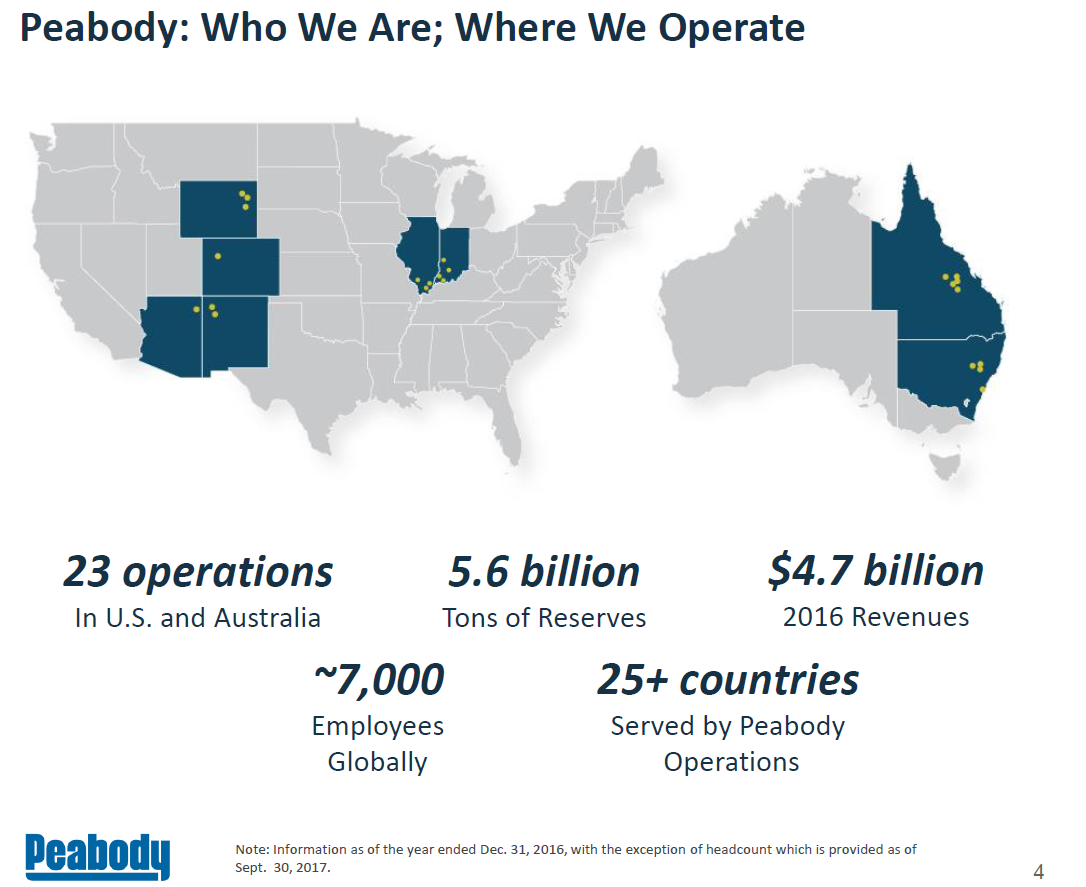

Компания по-прежнему гигантская.

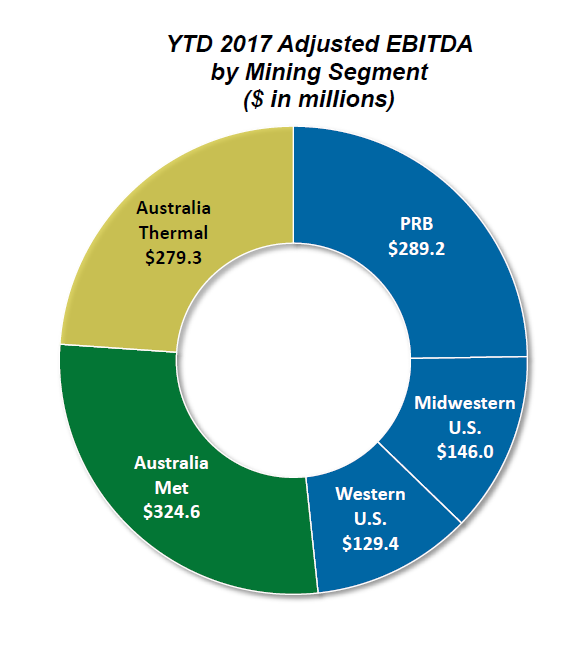

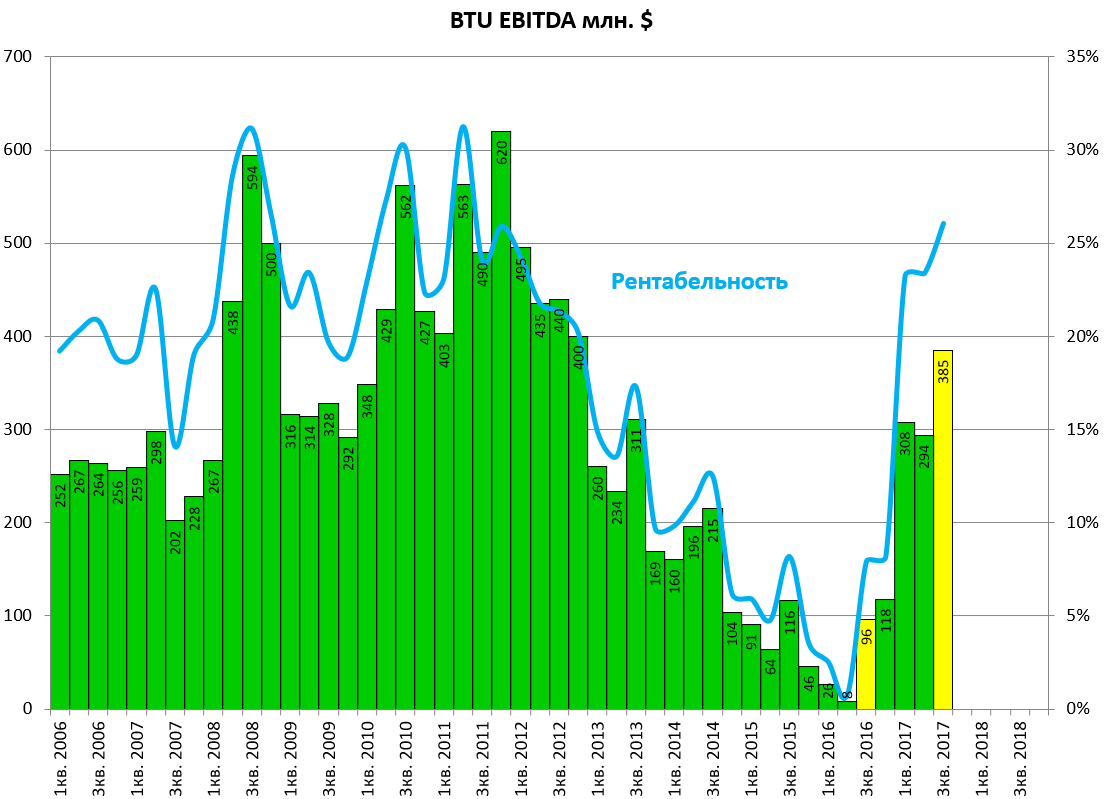

Компания добывает в Австралии 1/7 часть угля, в том числе весь металлургический, но при этом австралийский дивизион дает больше половины EBITDA.

Вот что значит низкая себестоимость!!!

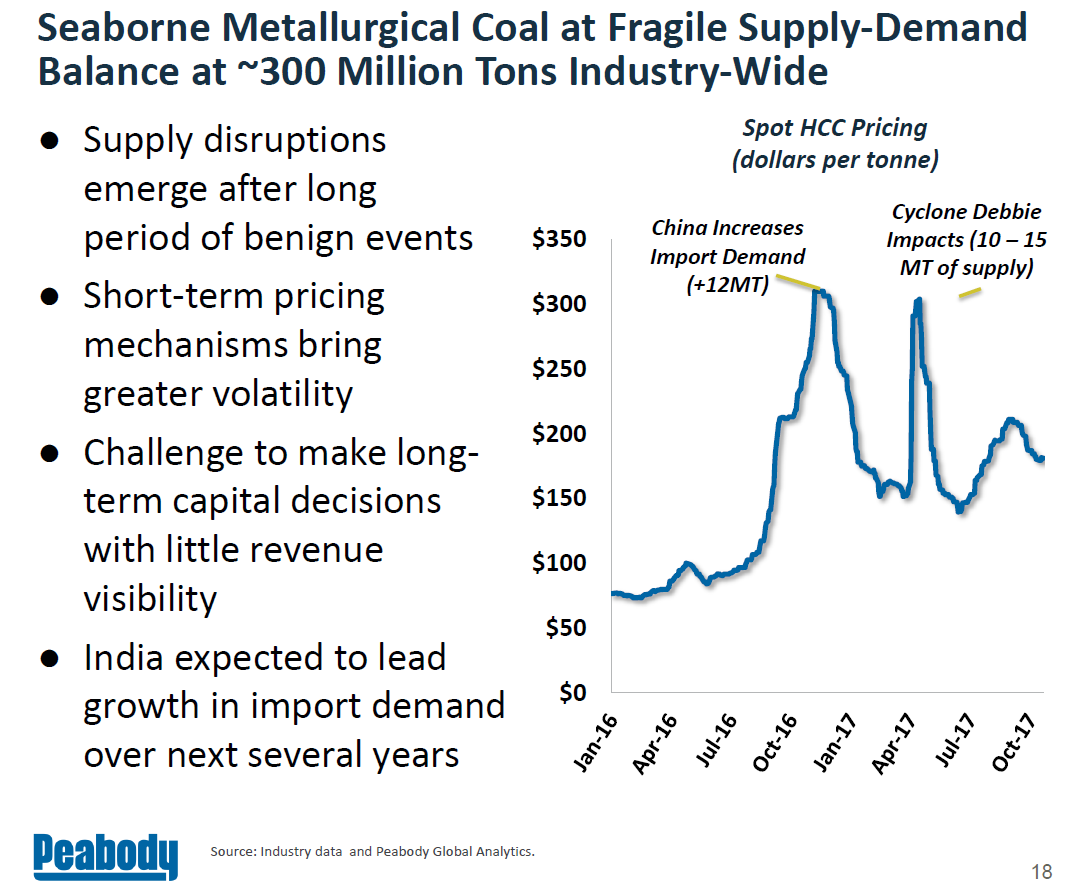

Взгляд на металлургический уголь.

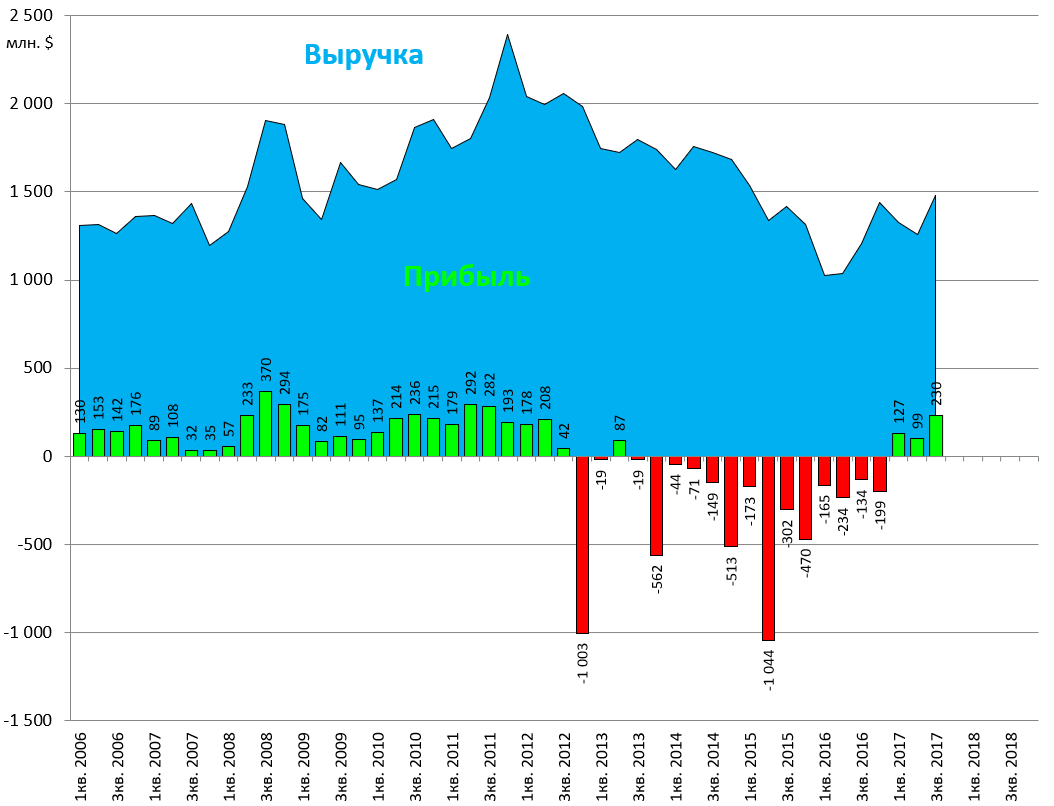

Итак, мы берем показатели Peabody до банкроства и после вместе, так как компания по сути одна и таже, только акционеры другие.

Оздоровление началось.

EBITDA падала очень сильно. Рентабельность подскочила, но в два раза меньше, чем у Распадской.

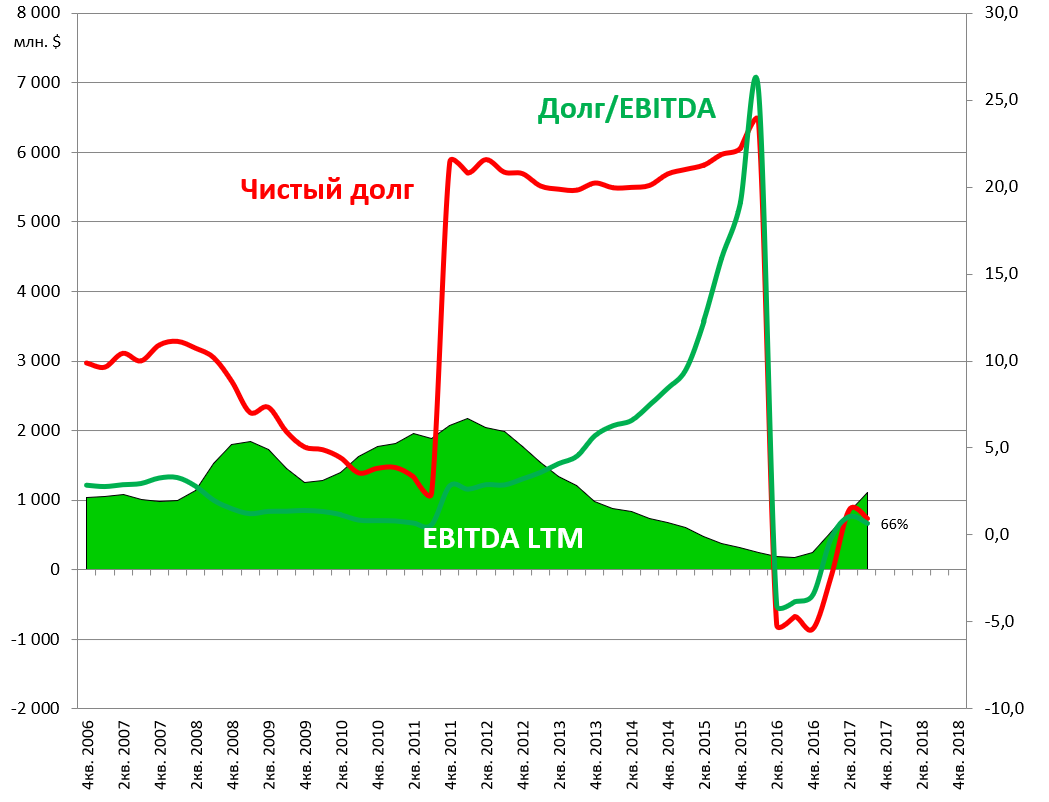

Долг вырос в 2011, когда компания купила активы в Австралии на пике, это была ошибка.

Долг/EBITDA = 25 , такое не снилось даже Мечелу.

Акции раллируют.

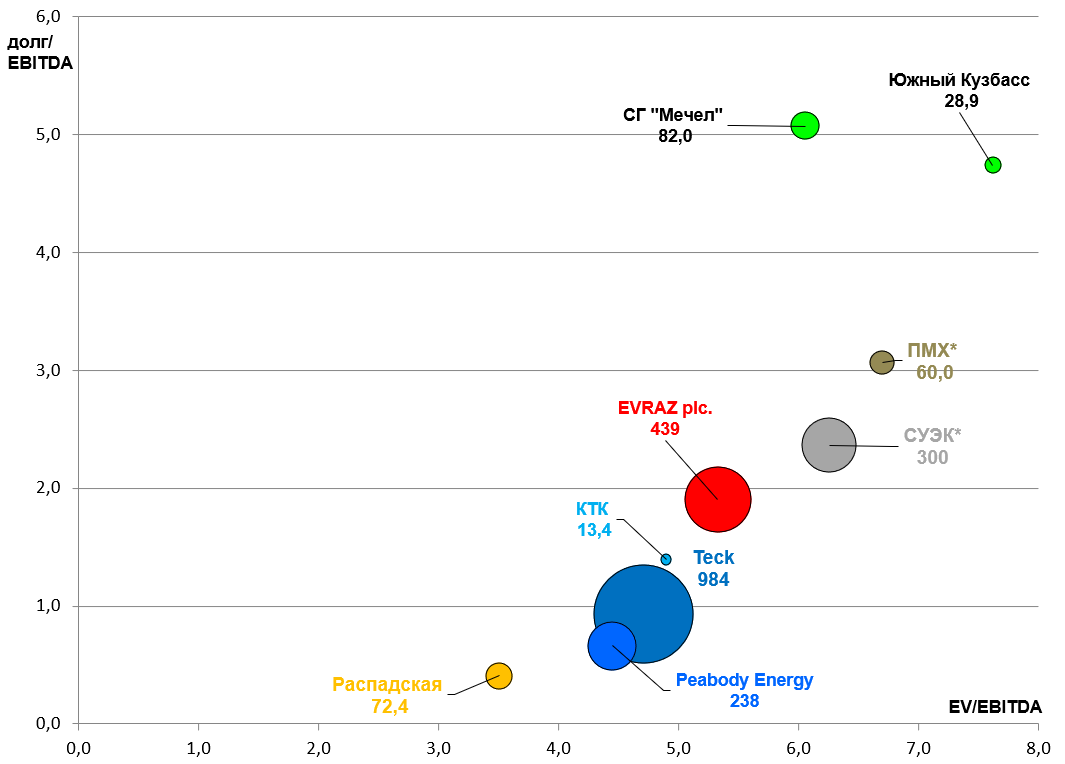

Итак, добавим акции BTU на диаграмму стоимости угольщиков.

EV/EBITDA = 4,4

долг/EBITDA = 0,7

P/E = 16,3

Ну что же, за такого гиганта даже не дорого!