08.02.2018, 09:02

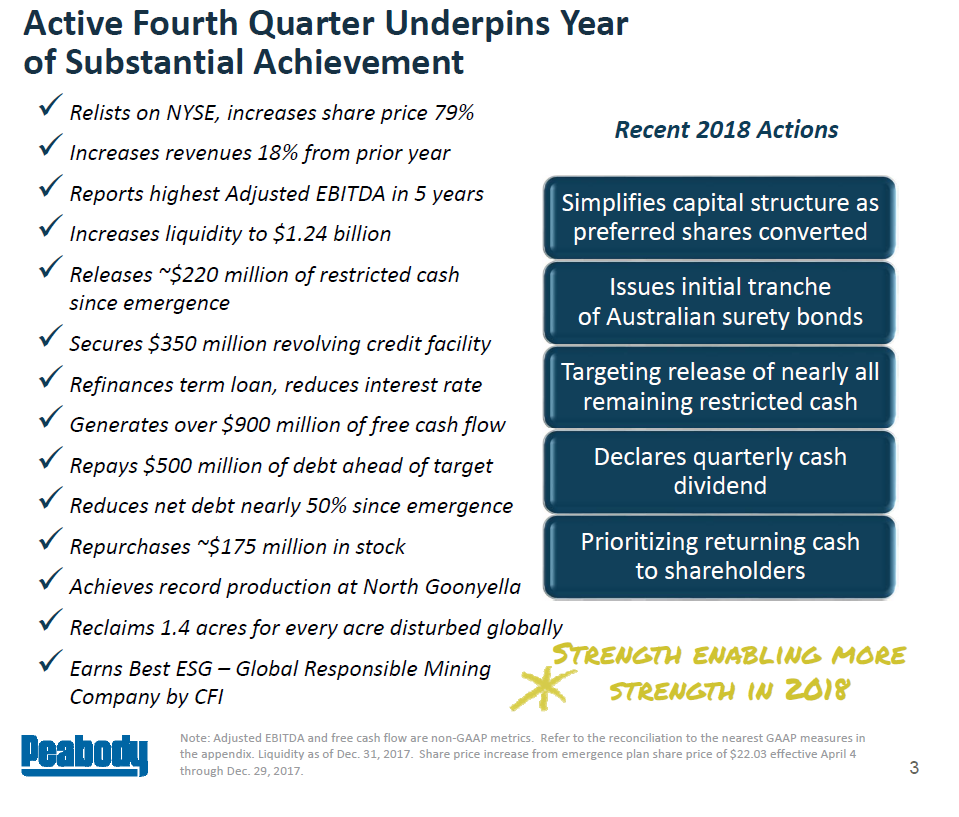

Обновленный Peabody отчитался.

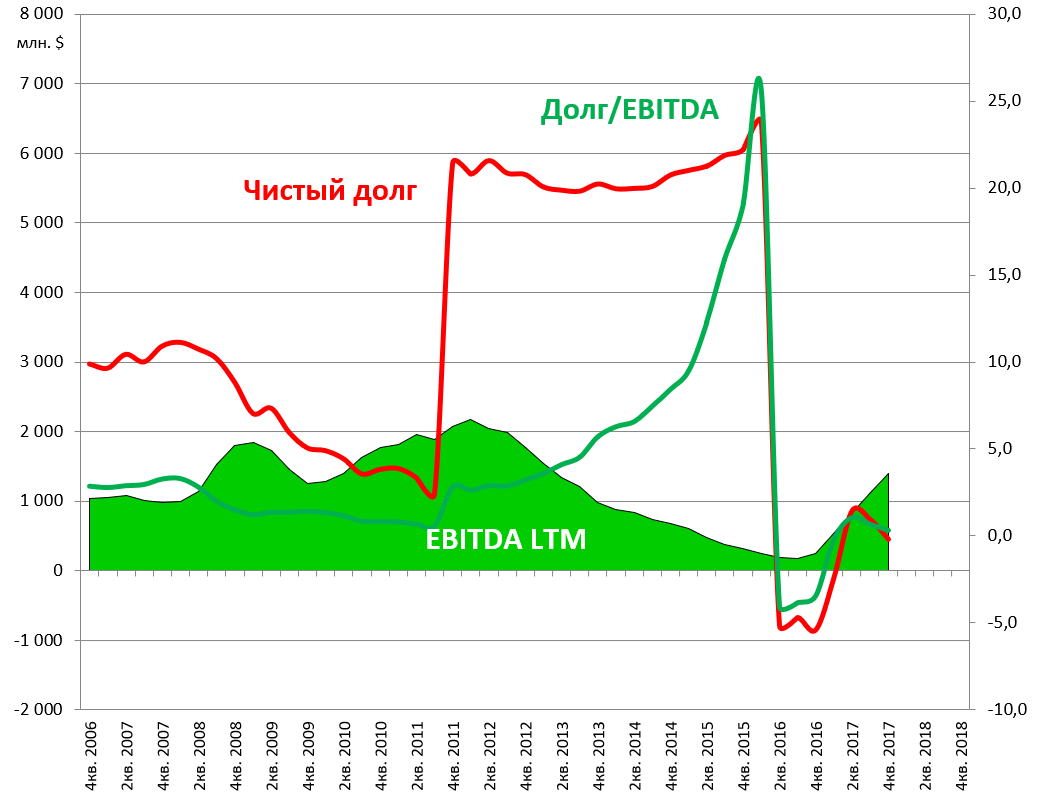

Этот американский Трансаэро стер всех старых акционеров, сделал кредиторов совладельцами, обогатил менеджмент и начал заново.

Но если считать что это то же предприятие (активы те же), то это будет выглядеть так:

Компания рапортует об успехах. Но тут, в отличие от акционеров Мечела, радоваться почти некому (кроме налоговиков штатов).

Взгляд на 2018 позитивный.

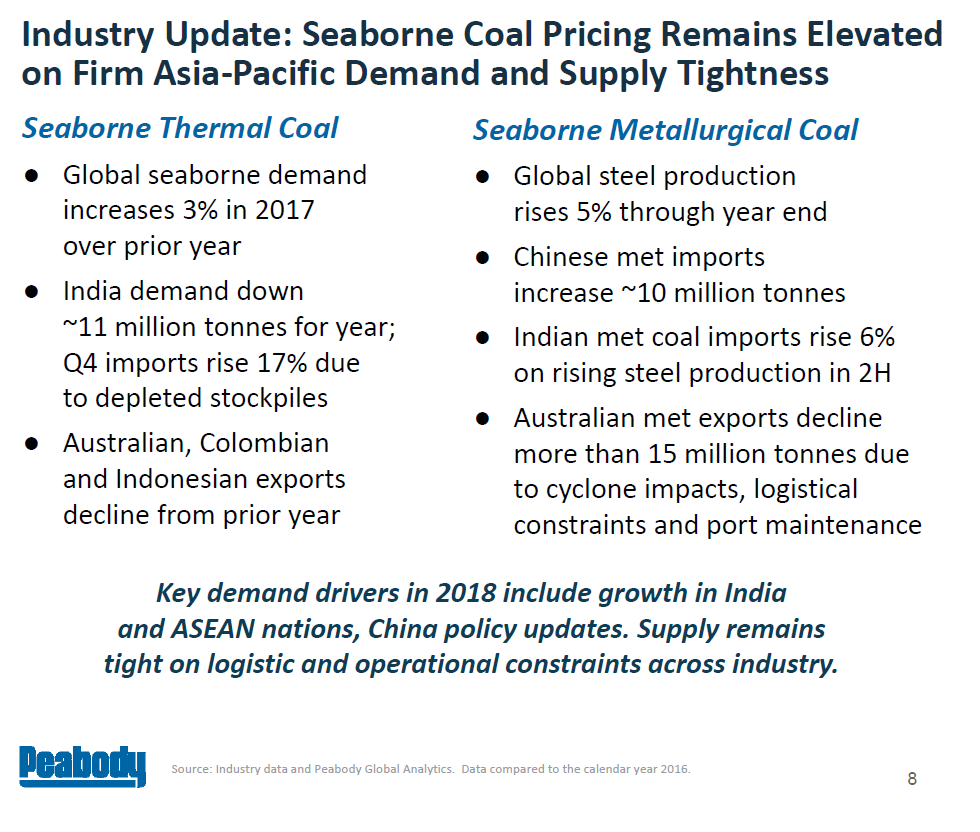

а) Китай сократил мощности.

б) фактор Индии теперь замечают не только в Алёнке.

в) Австралийские угольщики не заработали сверхприбыли в этом году.

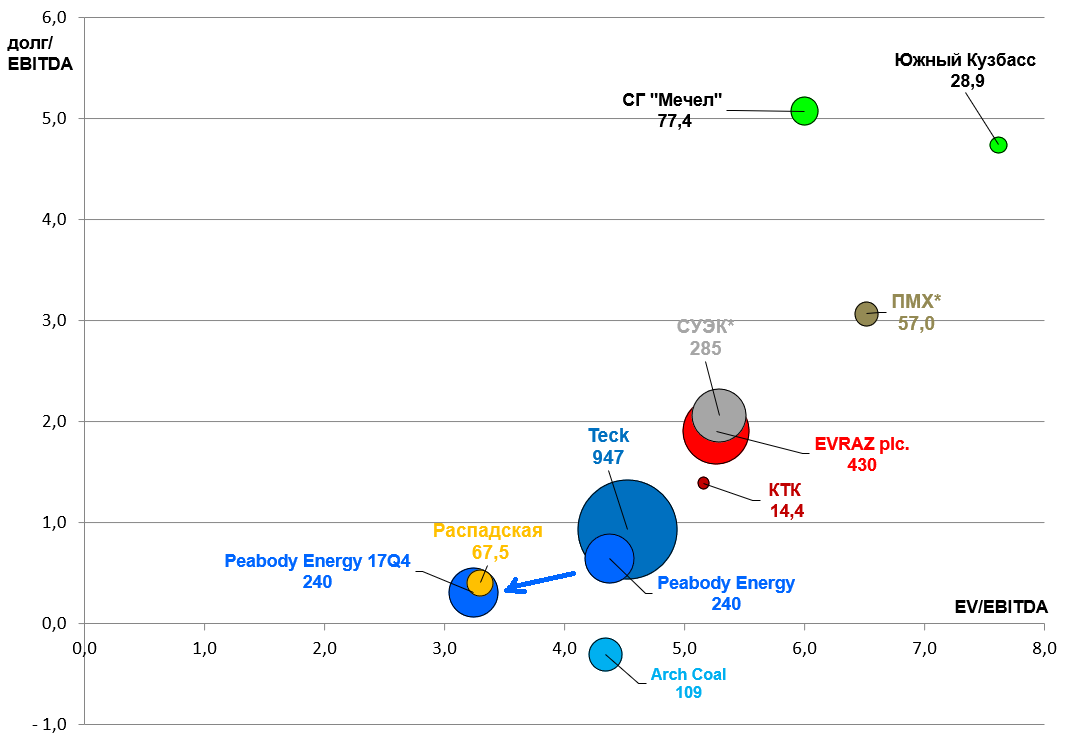

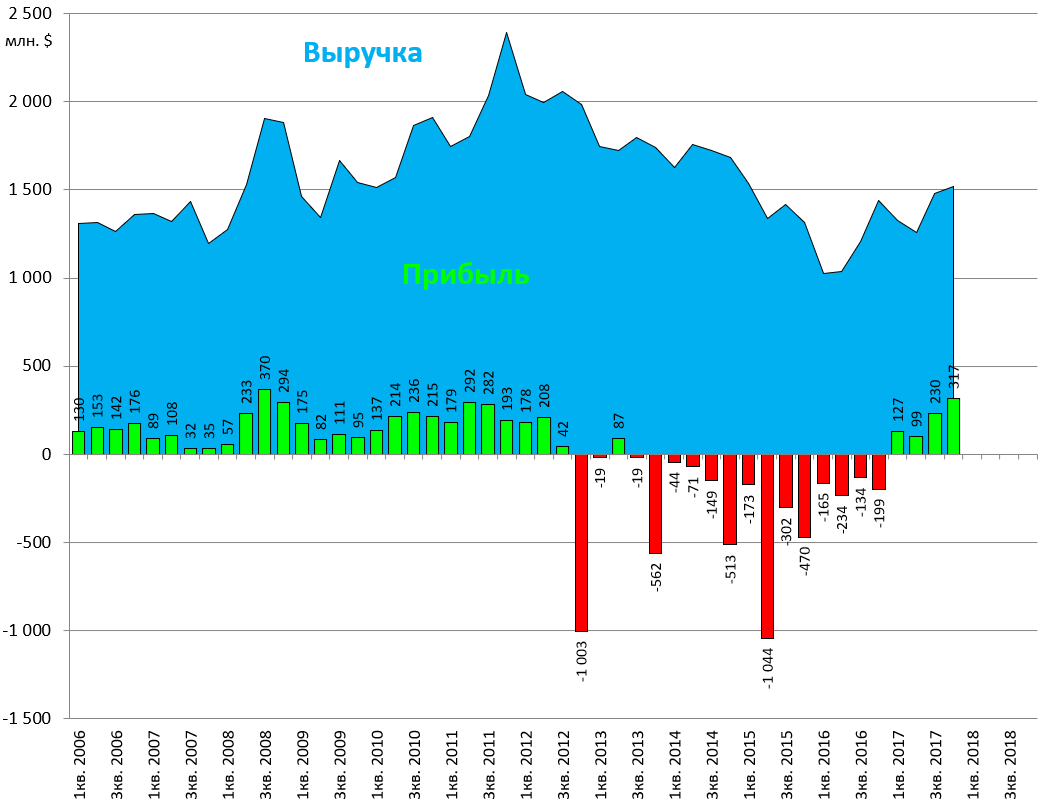

Квартальная динамика, говорит, что у российских угольщиков будут хорошие отчеты.

Мечел может порадовать, а то он чуть ли в минусе с начала года на общем подъеме в секторе.

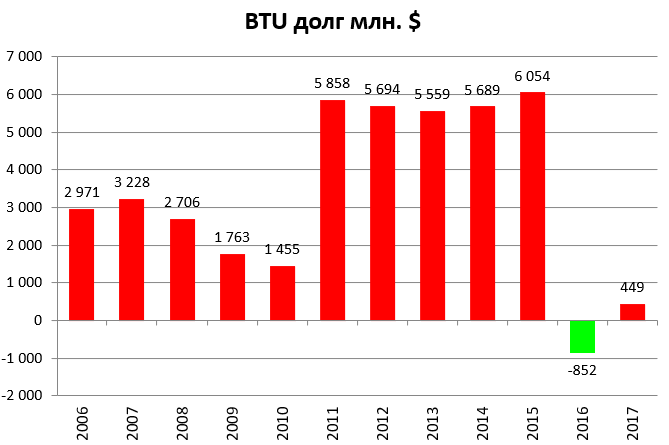

Долга у компании почти нет - цифры стерли.

Уверен - со временем втянутся в игру, начнутся M&A и капексы, ну все как всегда.

Главное чтобы Игорь Зюзин не забыл к чему это ведет!

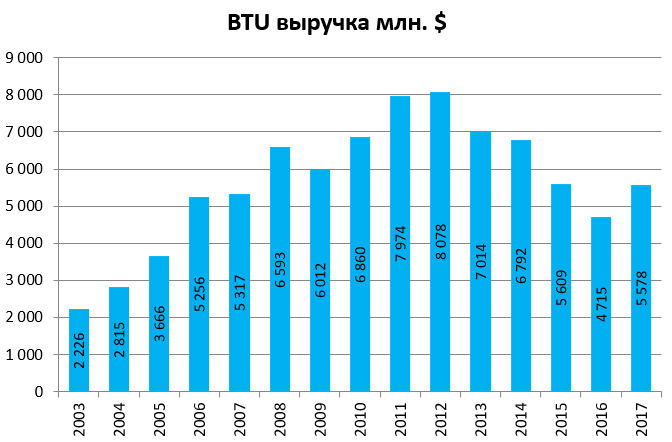

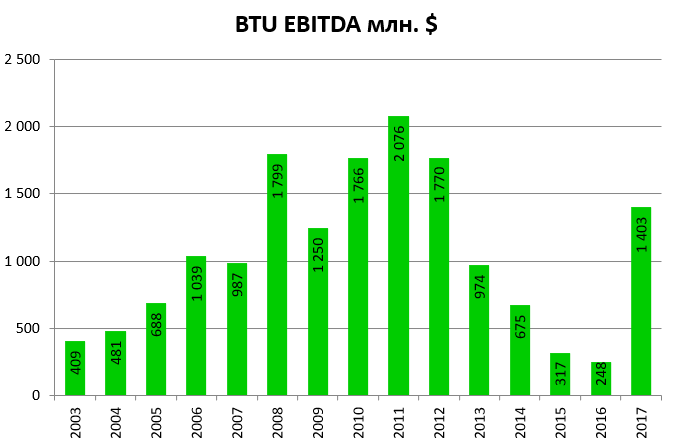

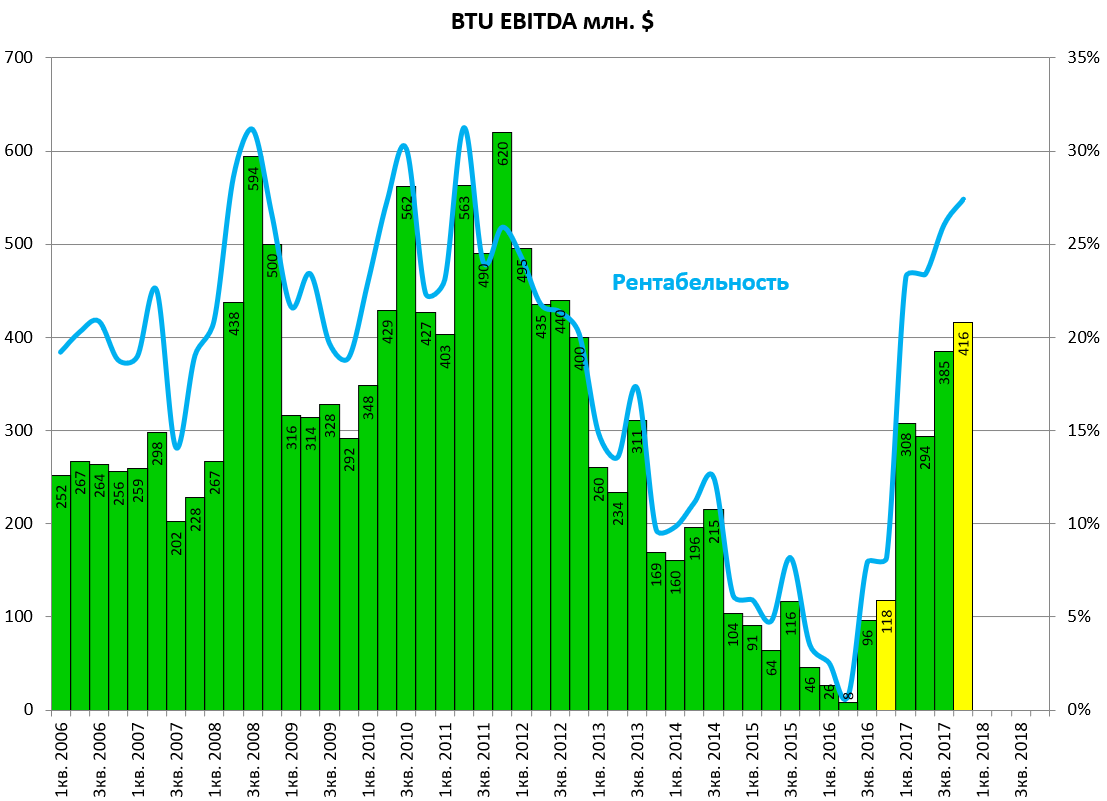

Оценка BTU существенно улучшилась.

Вероятно, хоти и говорят “деньги не пахнут”, тем не менее инвесторы побаиваются инвестировать в такую компанию - менеджмент не сменился.