04.02.2019, 14:51

Про ЧМК уже писал - явный разгон.

Но разгон может быть и хорошим, и осуществлен хорошими людьми.

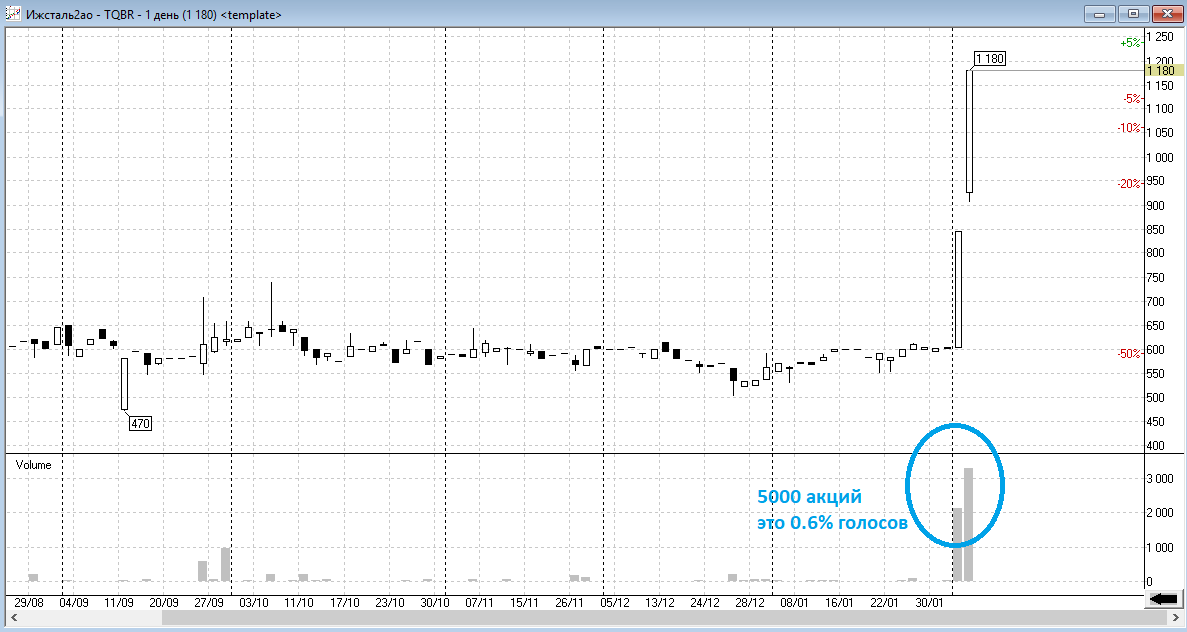

И вот уже спрос в Ижстали.

5000 акций это вроде бы немного, но на самом деле это 1/6 free-float.

В чем фишка?

Пускай это не Мечел, а фонд-активист.

Дочки в целом дешевые, а Ижсталь показывает три ударных года (См. пост и комментарии к нему).

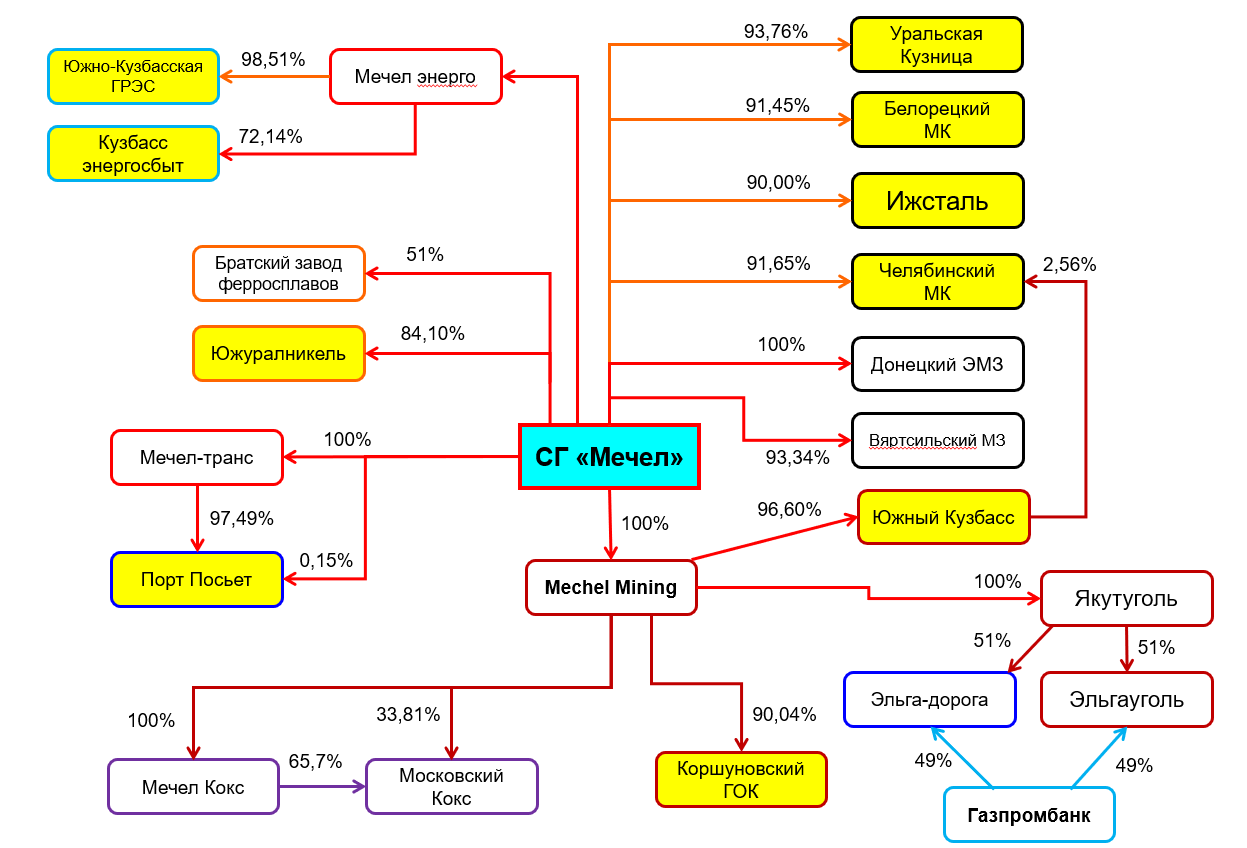

Но главное они принадлежат Мечелу.

Внимание!

Южный Кузбасс и Коршуновский ГОК это внучки Мечела и динамика их акций на переоценку СЧА не влияет или влияет косвенно через переоценку Мечел-Майнинг.

Какую бумажную прибыль даст переоценка той же Ижстали?

У Мечела 770 000 акций.

Рост на 600 рублей это уже +462 млн. рублей .

В ЧМК у Мечела 2 900 000 акций.

Рост на 900 рублей с 31.12.2018 дает +2610 млн. рублей .

В Уральской Кузнице у Мечела 513 000 акций.

Рост на 500 рублей это +250 млн. рублей к СЧА.

БМК это внебиржевые акции.

В Южуралникеле 504 000 акций принадлежат Мечелу.

В январе там уже были “подергивания”.

+200 рублей это +100 млн. рублей к СЧА.

То есть на дивы зарабатывают!

При определенных усилиях группа миноритариев, которая верит в дочки Мечела, может “помочь” и себе и другим держателям префов.

Это не индивидуальная инвестиционная рекомендация!