27.01.2019, 21:56

Биржевая среда - это великолепная иллюстрация коллективного бессознательного. Полагаю, если бы Карл Густав Юнг сел за свои труды сегодня, то не сомненно мог бы срисовать все с современных спекулянтов, трейдеров и финансистов.

Вне зависимости от своего возраста, социального статуса, опыта, успехов - подавляющее большинство знает, слышали, принимают во внимание, или слепо повинуются догмам и правилам о “селл ин мей”, “дивидендном гэпе”, неизбежном движении на ребалансировке индексов, перманентной слабости рубля, ссанкционных рисках и многих других “аксиомах” рынка.

Подчас все эти предания былых времен, легенды, первобытные страхи и традиции, укоренившись глубоко в сознании и наслаиваясь одни на другие напрочь затмевают реальное положение дел и фундаментальную составляющую бизнеса любого эмитента. И вот одной из бумаг оказавшейся в таком положении в 2018 году стала Мосбиржа.

Поводы находились самые разные: общий сентриментс, отсутствие промежуточных дивов, покупка доли в казахской бирже (хотя капексы исторически не очень большие и в районе 2 млрд уже несколько лет), падение процентных доходов с падением ключевой ставки, риск-офф из рашен активов на фоне ссанкционной риторики (хотя никаких ссанкций по отношению к Мосбирже априори быть неможет. Даже косвенные в виде запрета инвестирования в любые активы в России, что полный бред и то предполагают давку и бегство со стороны нерезов через единственную дверь на выход - Мосбиржу, с дальнейшим замещением их отечественными банками, пифами, нпфами и тд включая розничного инвестора - а это как раз сейчас и происходит, что так и так благо). Отдельная тема - гипотетическое исключение из индекса MSCI Russia.

Версия очень спорная, учитывая историческую справку по Системе, которая весьма долгое время присутствовала в индексе не отвечая минимальным требованиям. Лично я считаю, что прокола в Мосбирже не достаточно для исключения. Думаю провайдер не дурак и не стал бы чисто формально подходить к делу. Но если это так, то партия разыграна была красиво. Учитывая список мажоров, которые держат 40% АК (сбер, цб, вэб, ебрир, рфпи), а также список инвестфондов, среди которых гарцует Вангард аккумулировавший 1% УК (https://investor.vanguard.com/mutual-funds/profile/portfolio/VEIEX/portfolio-holdings строки 510-540) у чуваков должно было быть неимоверное самомнение, громадные бабки и абсолютное бесстрашие, чтобы плюнуть, да что там! - помочиться в этот колодец.

У Вангарда Мосбиржи больше, чем Альфа банка и сопоставимо с позой по ВТБ (на 29 мио $).

Как бы то ни было, исключение происходит только в ноябре или в мае. В ноябре бумага устояла, а до мая еще очень далеко и много интересного ожидается. С этой точки зрения дальнейшее развитие ситуации лишено смысла. Об этом чуть позже.

Мосбиржа - это прекрасный актив. Монополист в своем сегменте, компания роста (оцените рост доходов с 2011 года в 2 раза и рост дивидендов с 1,22 руб до текущих 8 руб), по-сути элемент финансовой инфраструктуры, который мало зависит от текущих внешних факторов (все по Баффету). Рост инвестиций, приток капитала, или обвальное снижение и массовое бегство нерезов, скачок ключевой ставки к 17% - все это только на пользу Мосбирже. Фактически цену определяет только финансовый результат компании,который начал выправлятьсяв последние кварталы. Но, по всей видимости, у широких масс иное мнение на это счет.

Закругляясь с объемом демагогии в зачине нашего повествования переходим к конкретике. Вообще, если абстрагироваться от индустрии инвестиций и глянуть на рынок глазами человека с тремя классами церковно-приходской школы за плечами, то станет очевидно, что на достаточно большом промежутке времени рынок практически всегда возвращается к среднему. Даже есть торговые системы вцикликах на основе торговли средних исторических цен.

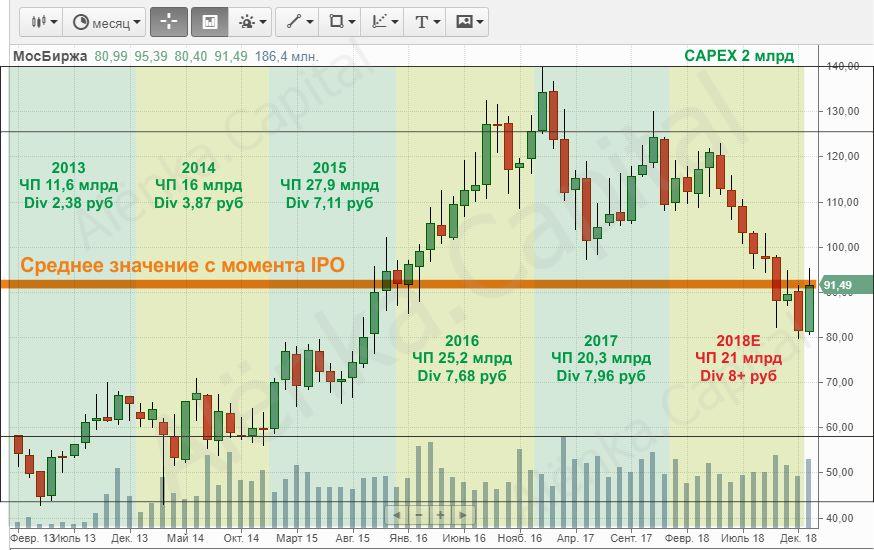

Взглянем как обстоит дело с этим у Мосбиржи.

Без каких либо дополнительных преукрас видно, что цена вернулась к средней с момента IPO. Можно мерить хоть как - учитывать экстремумы, исключать и проводить измерение только от проторгованных уровней - результат будет один - сейчас цена на середине торгового рейнджа. Будь это цикликом, с этой точки зрения можно предположить, что цена может еще упасть, но с течением времени все равно вернется к среднему. Как маятник качнувшийся в одну сторону, всегда возвращается к исходному состоянию и даже более того - уходит в противоположную. Так, что покупать тут казалось бы относительно безопасно. Но в том то и дело, что это не циклик. Мосбиржа - это растущий сегмент. Постоянно растет число уникальных счетов, ИИС, вводятся новые инструменты, происходят новые ipo и spo в формате репатриации капитала (x5, русал, ен+ и возможно в будущем евраз), растут комиссионные сборы, а с ростом ключевой ставки и процентные доходы. Учитывая начальную стадию развития России как МФЦ - перспективы громадны как за счет нерезидентов, так и за счет внутреннего инвестора.

График дополнен периодами по годам с указанием ЧП и дивидендных выплат на 1 акцию. Четко видна закономерность капитализации и финансовых результатов (учитывайте временной лаг в раскрытии финрезультатов) - все по делу и понятно, за исключением 2018 года. Уж Скрипали то к Мосбирже имеют самое последнее отношение. Возможно это пресловутая неэффективность рынка, но как известно она может продолжаться весьма длительное время. И вот самый главный вопрос, который встает ребром на повестке дня - когда ж и зачем это покупать.

Так исторически сложилось, что Мосбиржа - это ранняя, чуть ли не первая пташка на рашен споте, которая спешит к нам сквозь суровые зимние морозы, чтобы в начале марта порадовать отчетностью по МСФО и рекомендациями набсовета по дивидендам. Уже в первых числах марта становится известен размер дивиденда, который утвердят на ГОСА в конце апреля, и вот он, согретый лучиком солнца, ароматный как только что распустившаяся веточка сирени, упадет на счет уже в середине мая.

В этом году это событие будет особенно приятным, ибо есть несколько факторов: чистая прибыль Мосбиржы может быть увеличена на СПОД от роспуска резервов по делу Энергокапитала (+900 мио рублей) и в связи с отсутствием промежуточных дивидедов - нас ждет полновесная, жирная выплата за весь год. Не как раньше (промежуточные там 2,5 и итоговые 5,5), а сразу одной котлетой!

Ждать уже не долго - всего то 5 недель - 6 марта Мосбиржа опубликует отчетность за 2018 год. Но можно пофантазировать, что же мы можем увидеть. Велика вероятность того, что ЧП будет в районе 19,5-20 млрд (всего то надо 4 квартал 5,2-5,7 млрд. Ставку подняли - процентные доходы должны были подрасти) + 0,9 млрд от Энергокапитала (роспуск резервов). Итого прибыль 20,5-21 млрд рублей, или 9-9,22 рубля на акцию.

Payout ratio 55% (минимальное по дивполитике) - 4,95 руб или 5,4% к текущим (91 руб). Сценарий реален. Риск все же есть!

Payout ratio 89% (как в прошлом году) - 8-8,2 руб или 9% к текущим (91 руб). При том, что тренд на увеличение дивидендов будет сохранен - что не мало важно для имиджа. Календарь Мосбиржи в марте вообще пестрит всевозможными роад-шоу так, что можно предположить, что постараются заинтересовать инвесторов красивыми цифрами и дивами. 9% к текущим - это однозначно одна из лучших доходностей среди блучипс. Сбер преф с прогнозными (самого Сбера) дивами в 16,6 руб при ценнике 183 рубля имеет такую же дивдоходность в 9%. Это весьма достойно, такая дивдоходность порадует многих и акции будут востребованы!

А теперь вернемся к истории с крутыми парнями с титановыми тестикулами в кевларовых мошонках. Чтобы дотянуть до исключения Мосбиржи нужно быть уверенными, что дивиденд будет меньше, чем в прошлом году, рассчитывать на провал мартовских роад-шоу, вблизи многолетних лоев на фоне ожидаемого роста ставки (все закладывают еще 1 раунд повышения на 0,25%) и укрепляющегося рубля переставить бумагу ниже 80 рублей и продержать там какое-то время, чтобы индексный провайдер включил это в расчеты. До момента исключения 31 мая пережить дивотсечку (отдать дивы 5,4-9% и, возможно, с трудом искать бумагу в репо по конским ставкам), исключить закрытие дивгэпа за 2 недели и все ради того, чтобы в конце месяца всем рынком дружно ждать офера на 150 мио баксов (легко высчитать взяв последнее включение Полиметала с весом в 0,89%). История крайне рисковая и сомнительная, учитывая то, что реализовывать её на огромный капитал. А последнее исключение в Русгидро вообще с премией к закрытию произошло.

Я не Элвис и не команда Алёнки - в моих постах не бывает точных цифр по таргетам. Покупать сейчас, в диапазоне 88-90, или по факту выхода МСФО и рекомендации наблюдательного совета по дивидендам, или вообщене покупать - каждый решает сам. Но сейчас лично мне видится, что история может быть весьма интересной, может быть даже и легендарной, хотя и с неким отрицательным оттенком, но на часть капитала я все же хочу поучаствовать в ней. Риск не маленький - отсюда и размер позы! Если по ту сторону баррикад ребята с крепкими яйцами, то и в наших окопах нет места впечатлительным.

Ну и да. Получив дивы от Мосбиржы в середине мая, успеть в Сберпреф к дивам во второй половине июля вообще не составит труда - в этом и прелесть “первых ласточек” дивидендного сезона.