18.12.2018, 07:05

В последний год-два мы стали больше уделять внимание инвестпроектам компаний и пресловутым капексам.

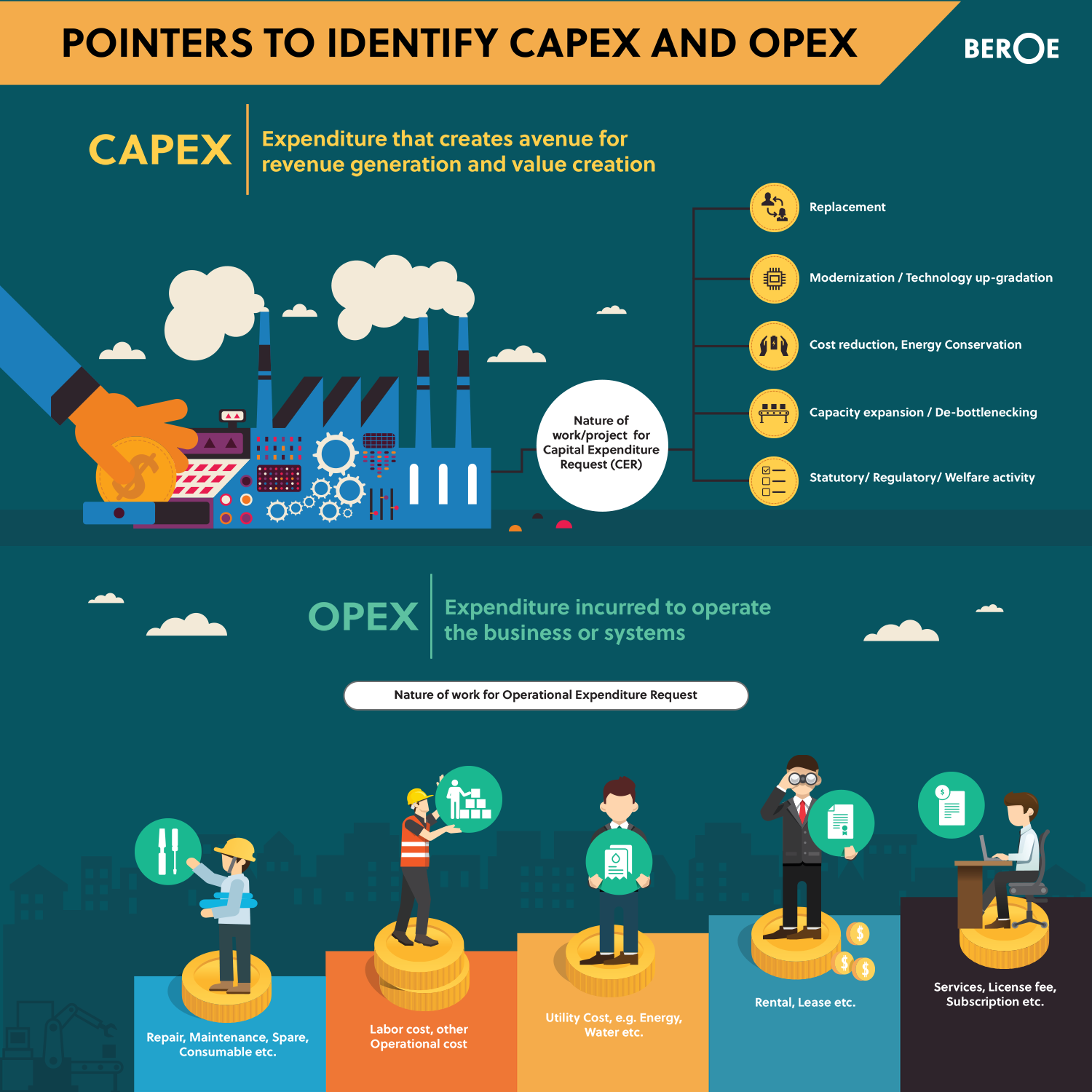

Капитальные расходы (также CAPEX от англ. CAPital EXpenditure) — капитал, использующийся компаниями для приобретения или модернизации физических активов (жилой и промышленной недвижимости, оборудования, технологий).

Все компании что-то делают, инвестируют расширяются.

Одни миноритарии хотят, чтобы затрат не было вовсе и из компании можно было выжать побольше.

Зачем строить сейчас, если отдача будет потом? Бизнес должен приносить отдачу акционерам, а не давать работу менеджменту!

Но к чему приводит низкий капекс? В долгосрочной перспективе это разрушение стоимости и потеря доли рынка, пропуск вперед более молодых и агрессивных компаний.

Другим нравится расширение бизнеса и экспансия!

Покупаешь долю в маленькой компании, получаем через несколько лет большую.

Может потом дивиденды начнут платить.

Что делать, какие компании вам больше нравятся?

Идеальным вариантом , с моей точки зрения, выглядит такой бизнес, который находится “на выходе из капекса”.

То есть рынок привык что они что-то там строят, дивиденды не платят. Аналитики в отчетах не видят рост показателей, который только будет.

Примеры:

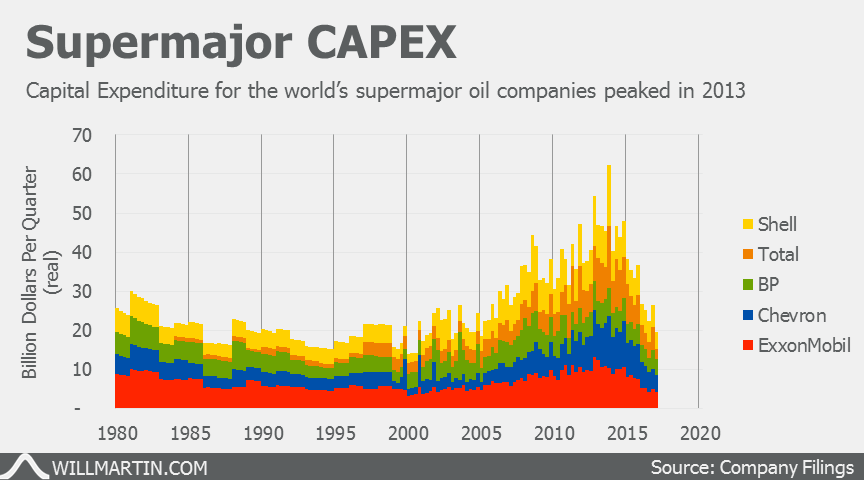

а) ММК к 2013 завершил свои мегастройки: стан-2000, стан-5000, ММК-Metalurji и т.д. Совокупный CAPEX $7-8 млрд.

Отдача пошла в 2014, это было дно. Но перед этим акции падали на общерыночных факторах, но в любом случае были существенно лучше аналогов.

В 2016 пошли дивиденды.

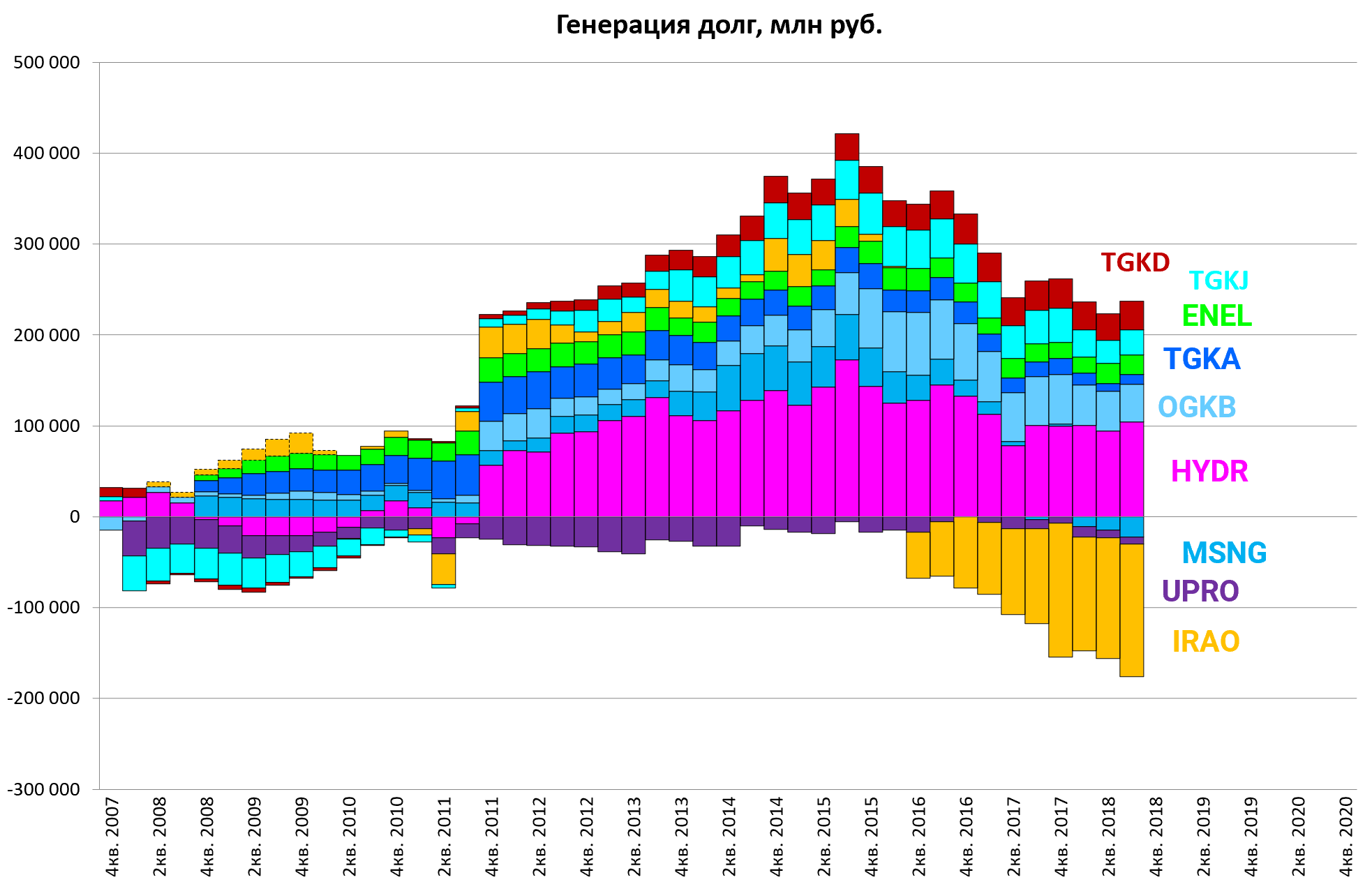

б) Интер-РАО и некоторые другие генерации. Завершение строек дало потрясающий эффект.

Многие компании смогли разгрести долг и перейти в к выплатам дивидендов.

Те инвесторы кто купил акции перед тем как ожидаемо подскочили показатели (это не нефть или золото предсказывать) заработали очень много

Визуально делеверидж в секторе, по аналогии с металлургами.

На выходе из цикла капексов Полюс и Фосагро.

Ожидается что-то подобное в Русгидро, Газпроме, Транснефти и т.д.

ГМК “Норильский никель” наоборот решил вложиться в развитие.

На повестке вопрос качества выборов инвестпроектов.

Как у любой инвестор, бизнес может ошибиться и инвестировать “не туда”.

Госкомпании могут инвестировать “не туда” из-за социальной нагрузки или из-за амбиций менеджмента.

Частный бизнес просчитывает эффективность вложений капитала акционерного общества.

Internal Rate of Return (сокращенно — IRR) — ставка процента, которая показывает доходность инвестиций. В русскоязычной литературе этот показатель называется внутренняя норма доходности (сокращенно — ВНД). Критериями эффективности инвестиционного проекта являются два взаимосвязанных показателя — IRR и NPV (чистый дисконтированный доход). Показатель IRR показывает, при какой ставке NPV будет равняться 0, а значит, инвестор просто вернет свои вложения.

Источник: https://investorgold.ru/irr-investitsionnogo-proekta.html

Всем кому данная тема интересна - отличный учебник. Это именно учебник, а не книга (что-то он подорожал).

Но просчитывает не всегда успешно.

Как мне когда-то давно сказал один хороший аналитик - “ну что ты от них хочешь, не ругай их, у тебя ведь тоже бывают неудачные сделки. Вот и они ошиблись и потратили деньги зря, потом зафиксируют убыток в отчетности в виде списаний”.

Кто у нас не ошибался в капиталовложениях и инвестициях в расширение?

Газпром - яркий антипример.

Роснефть - агрессивная скупка активов, по высоким ценам.

ЛУКОЙЛ - трудно сказать, возможно они более эффективны.

Газпромнефть - тщательно продуманные вложения (с первого взгляда).

Сургутнефтегаз - они вообще почти не инвестируют, но и акционеры не выкачивают деньги, уникальная ситуация.

Татнефть - завершив стройку ТАНЕКО компания перешла к выкачивание денег в пользу акционеров и дутого роста капитализации. Сомнительная стратегия.

НоваТЭК - все заточено на рост бизнеса. Суперэффективные капексы, осознание этого пришло на рынок поздно.

Сбербанк - 20% ROE, они молодцы.

ВТБ - M&A стратегия в целом внушает сомнения.

Уралкалий - все потратил на скупку своих акций и залез в большие долги - хищническая стратегия в пользу одного лица.

Фосагро - прекрасная стратегия, развитие активов.

АКРОН - сместили фокус на выкачивание дивидендов, но и развиваться не забывают, хотя отстают от графика.

Черные металлурги в целом - сейчас пересмотрели стратегию из-за Белоусова. Рынок конечно же не рад, так как отдача будет позже. В 2006-2008 инвестировали в скупку активов - яркий пример растраты денег.

ГМК “Норильский никель” - у компании были разные периоды когда деньги вылета в трубу - скупка активов, скупка своих акций, но при Потанине каждый доллар инвестируется с умом и соблюдается баланс между капексом и дивидендами. Высший пилотаж.

РУСАЛ - скромные капексы, компания сфокусирована на делеверидже (не все акционеры понимают как это приводит к росту акций).

Полюс - почти как ГМК, баланс в пользу роста бизнеса, что неплохо получается.

Polymetal - IRR проектов хуже Полюса, а мультипликаторы схожи. Явно в долгосроке в выигрыше будут акционеры Полюса.

Телекомы - с трудом пытаются соблюдать баланс между поддержанием доли рынка и дивидендами.

Ритейл - финальная фаза расширения, возможно до 2023 года, далее переход к модели телекомов.

Генерация - только вышли из суперцикла, акции подросли у тех кто смог это сделать раньше и насладился сверхдоходами от ДПМ. Однако на горизонте новый цикл, подробности в марте 2019.

Электросети - обещают вложить 1 трлн. в модернизацию. В целом звучит не оптимистично, с учетом предполагаемой отдачи, но есть и хорошие истории.

НКНХ - стройки до 2025, а там может и минора насладятся результатом.

Список можно продолжать.

Поэтому здесь на первый план выходит вопрос выбора менеджмента, оценки руководства компаний в которые мы инвестируем.

Кстати, этому всегда большое внимание уделял Баффетт.

P.S. Сегежа много инвестирует в рост, причем в буквально в сектор который растет

Для меня целое откровение

Лиственные деревья, наоборот, можно использовать для выпуска различных тишью, определенных видов картона. В этой сфере на первых позициях страны Латинской Америки, где целлюлозу делают из эвкалипта. Это лесные плантации с коротким сроком оборота рубки в семь-десять лет против 60–120 лет в бореальных лесах. В Финляндии по принципу интенсивного ведения лесного хозяйства (скандинавская модель) точно так же выращивают сосну с елкой, только цикл дольше — 50–60 лет. Но это компенсируется разницей в стоимости и качестве древесины. Многие продукты можно делать только с обязательным добавлением хвойной целлюлозы; те же бумажные мешки, которые мы выпускаем, бумажные пакеты и упаковочную крафт-бумагу.

— Так какой сырьевой стратегии будете придерживаться вы?

— В России нужно развивать интенсивность использования лесосек. В Финляндии, которая по размерам сравнима с Карелией, заготовки в несколько раз больше. Весь лес, который растет в Финляндии, был уже несколько раз срублен и выращен заново. Но там другая ситуация с дорогами, другое законодательство, лес принадлежит частным владельцам, другое отношение и другой менталитет. Хотя нам ничего не мешает начать движение по этому пути. У леса по большому счету две судьбы — либо он срубается, либо он сгниет, заболеет и в итоге сгорит.

Но, сейчас или такая стадия рынка, или это черта российского инвестора, что рост бизнеса в 3-4 раза за счет инвестиций, рассматривается как ошибочная стратегия.