07.11.2018, 10:31

Рассмотрим отчет нашего золотодобывающего фаворита.

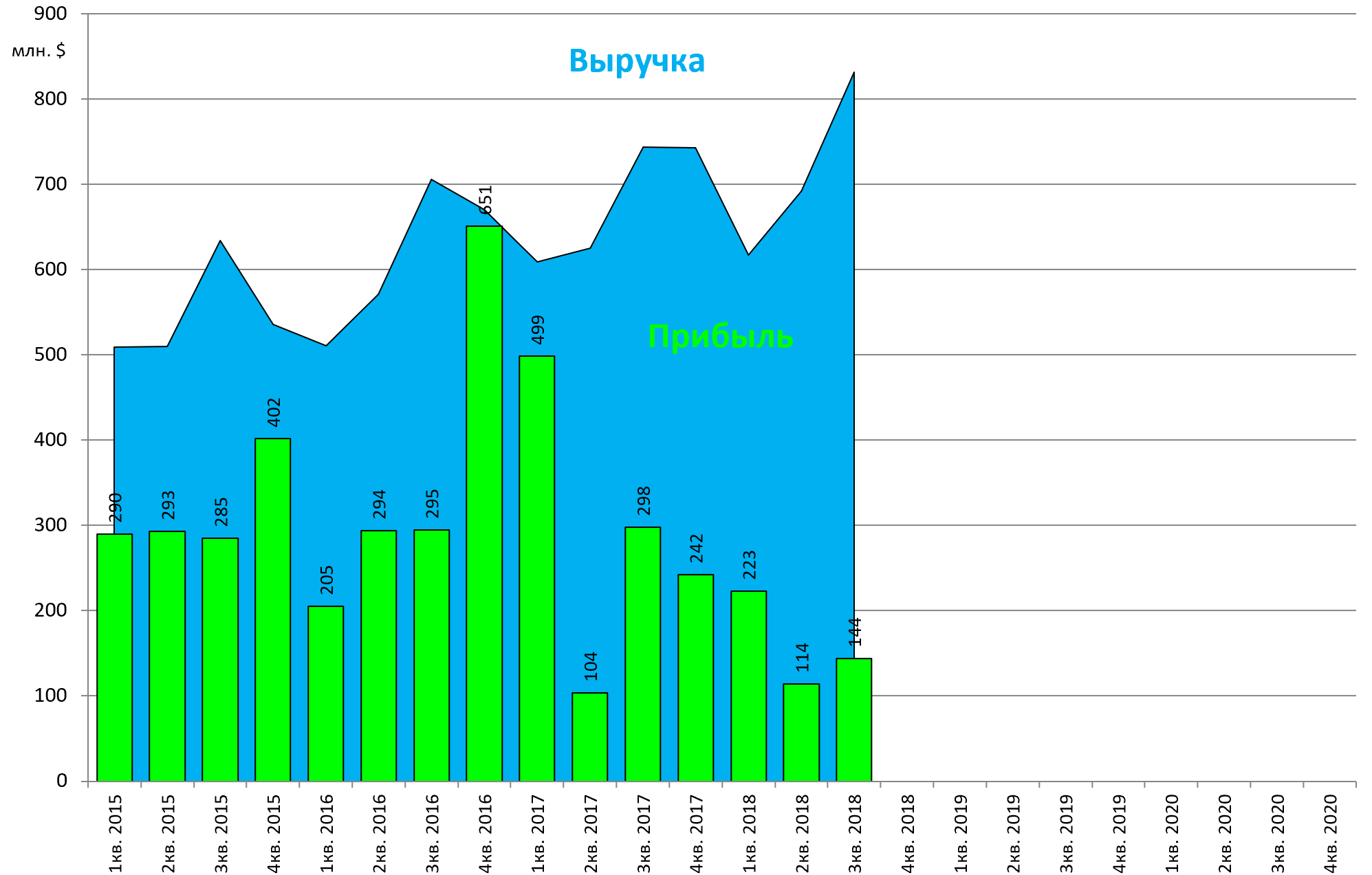

Производственные показатели очень порадовали.

https://eve-finance.ru/t/polyus-proizvodstvennyj-otchet-za-3-j-kvartal-2018/2276

Прекрасный отчет, несмотря на снижение цены золота.

Павел Грачев, генеральный директор ПАО «Полюс», прокомментировал:

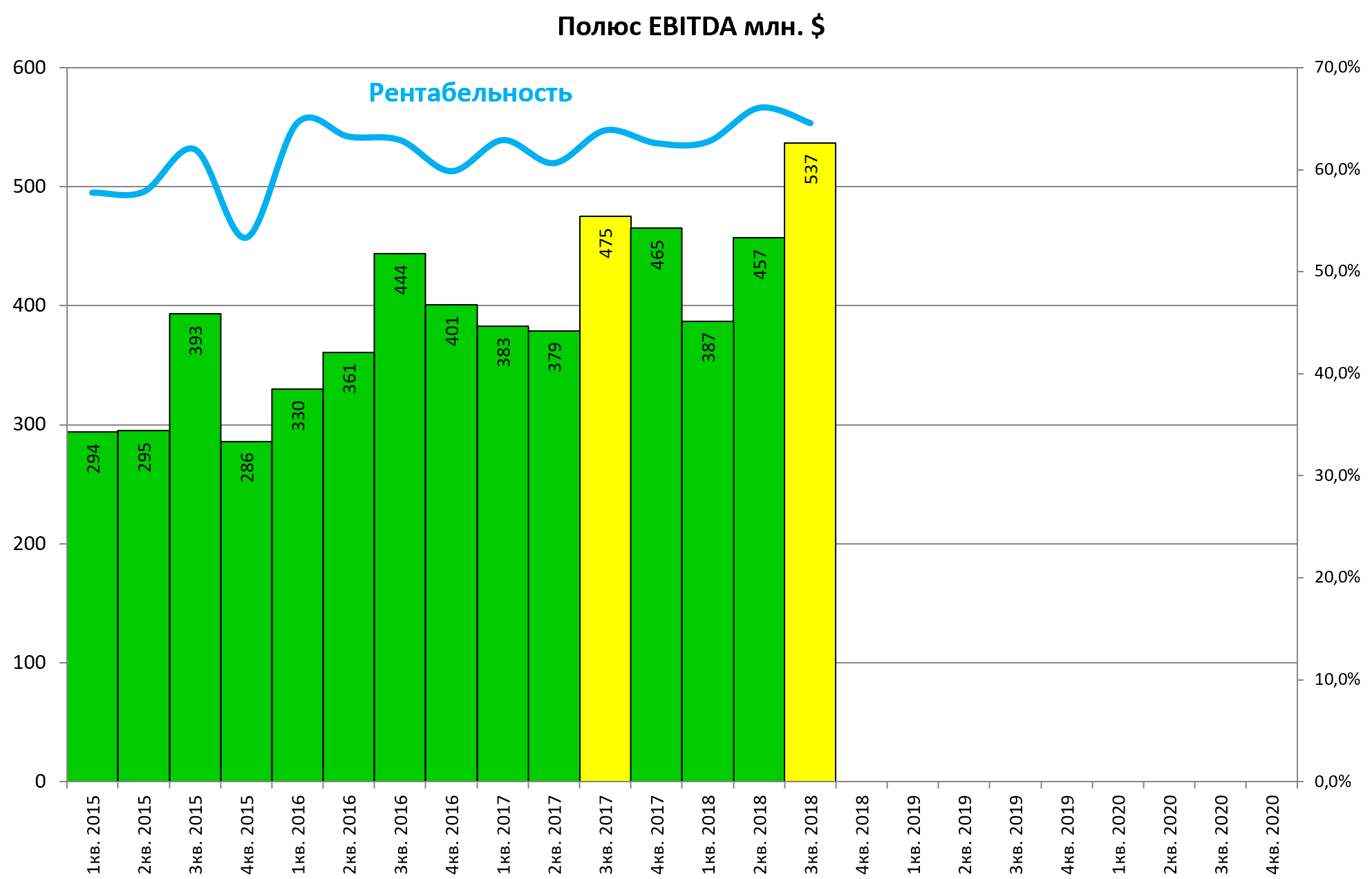

«В отчетном периоде Полюс продемонстрировал высокие операционные и финансовые результаты.

В этом квартале мы добились двузначного роста EBITDA. Компания сохраняет статус производителя с одними из самых низких издержек в мире: наши общие денежные затраты второй квартал подряд остаются на уровне $345 на унцию золота.

На фоне результатов Компании за первые девять месяцев мы снижаем прогноз по общим денежным затратам и ожидаем, что этот показатель за весь 2018 год останется на уровне ниже $400 на унцию.

Мы также подтверждаем производственный прогноз. Полюс ожидает, что годовой объем производства приблизится к верхней границе первоначального прогноза на уровне 2,375—2,425 млн унций золота».

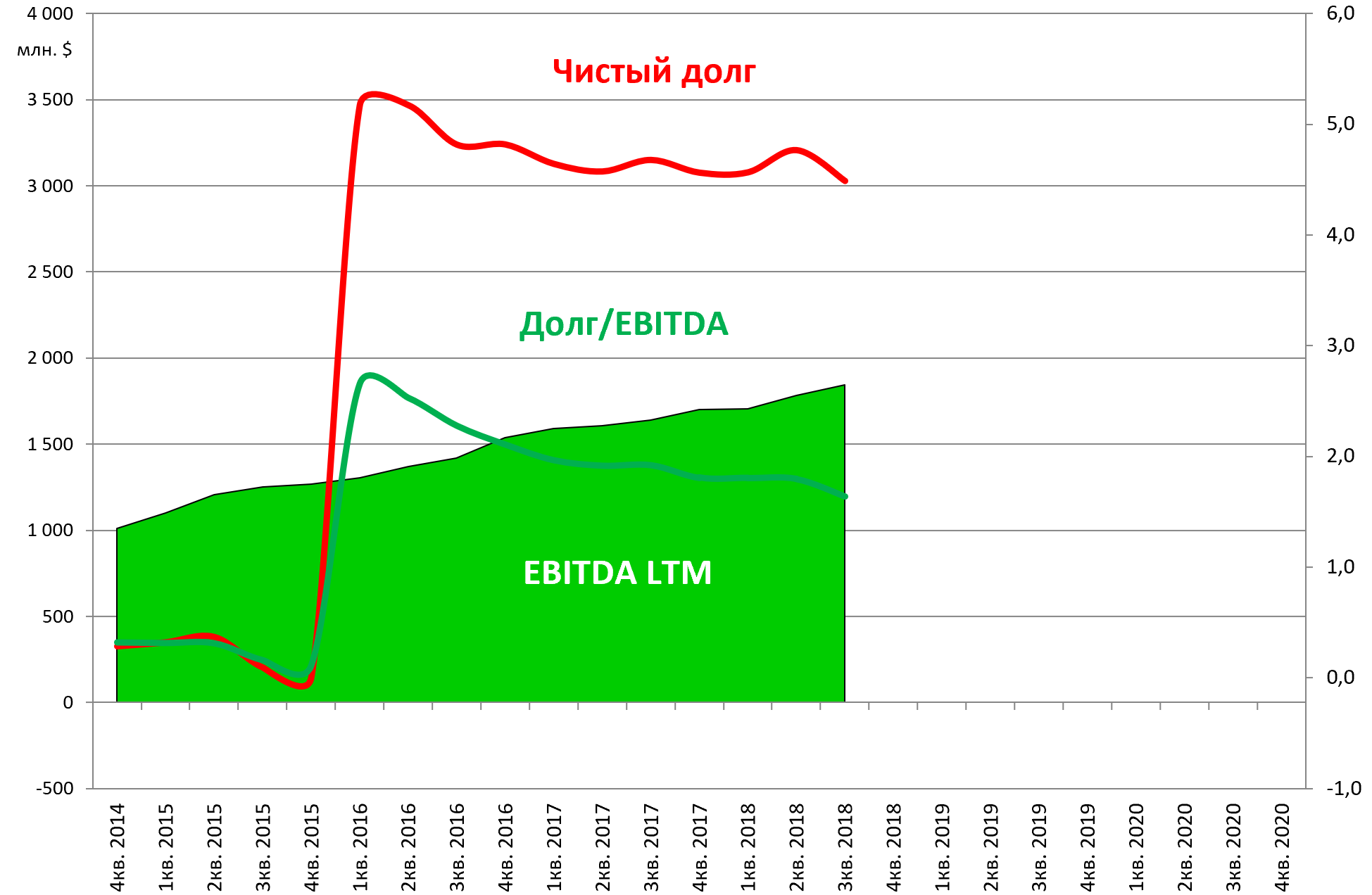

Минимальный чистый долг с периода байбэка.

Долг/EBITDA был 2,7 стал 1,6.

Очевидно, что менеджмент верно распредели доходы на капексы, делеверидж и дивиденды.

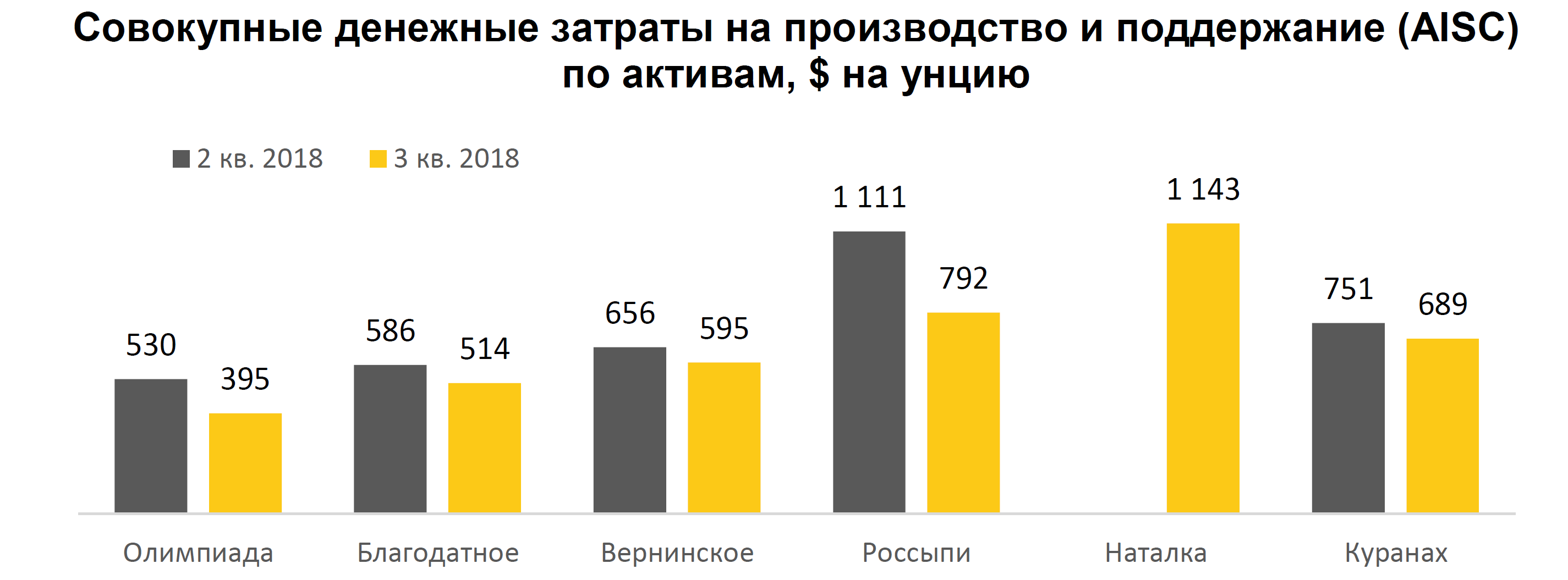

Невероятное снижение себестоимости на ключевом активе.

Российские конкуренты так не могут!

На Наталке была авария.

В конце 3 квартала, когда мощность Наталкинской ЗИФ достигла проектного уровня, в результате деформации несущей поверхности подшипника главного вала вышел из строя привод шаровой мельницы. В результате Компания перешла на сокращенную технологическую схему с одноэтапным дроблением на МПСИ в обход шаровой мельницы, что привело к снижению производительности и коэффициента извлечения. Компания ожидает, что шаровая мельница вновь заработает после завершения ремонта в ноябре 2018 года и ЗИФ оперативно вернется к работе на полной мощности. В декабре на Наталке начнутся плановые ремонтные работы.

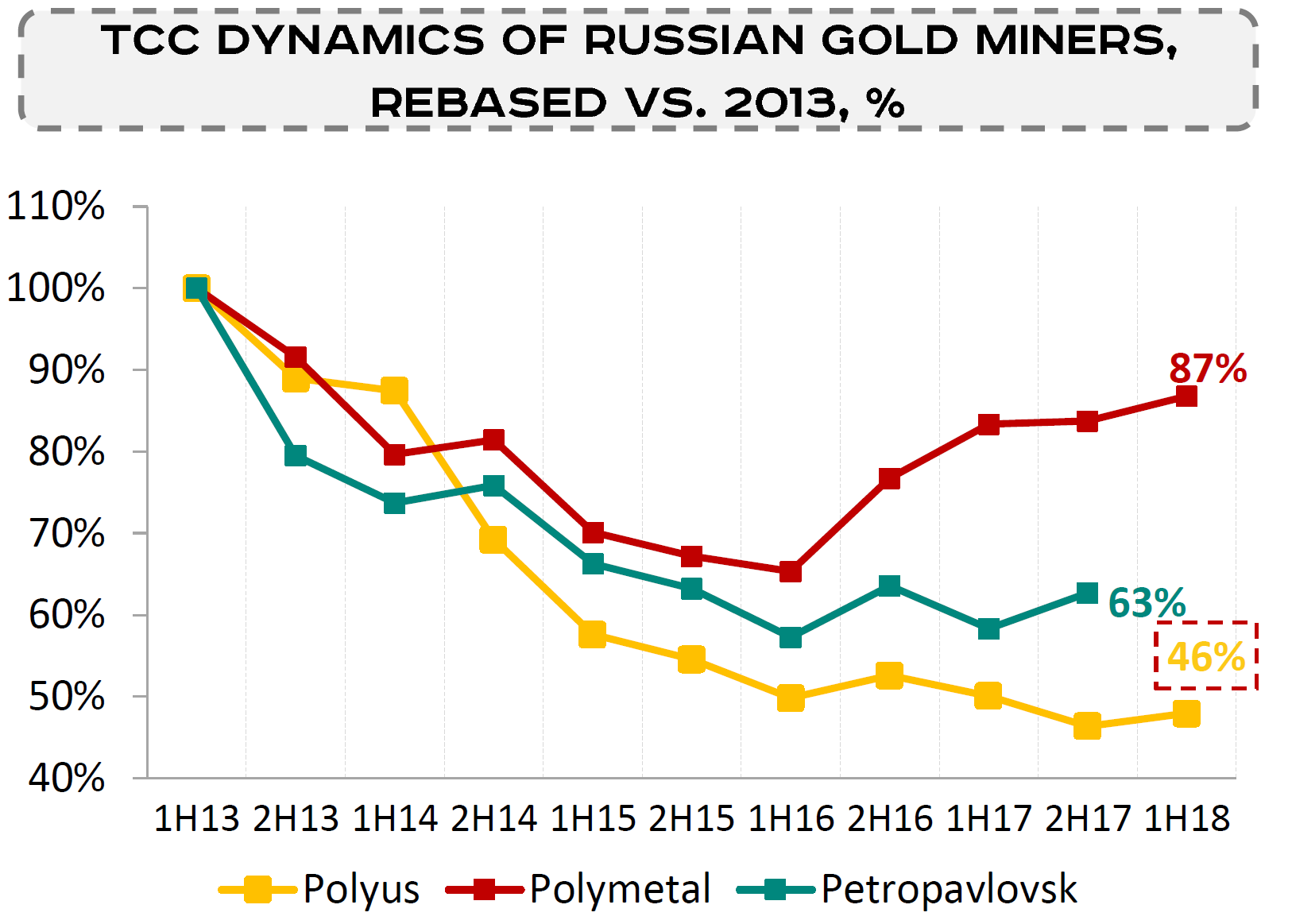

Помните мы писали про обвал в золотодобыче в августе?

Так вот он сменился мощным отскоком!

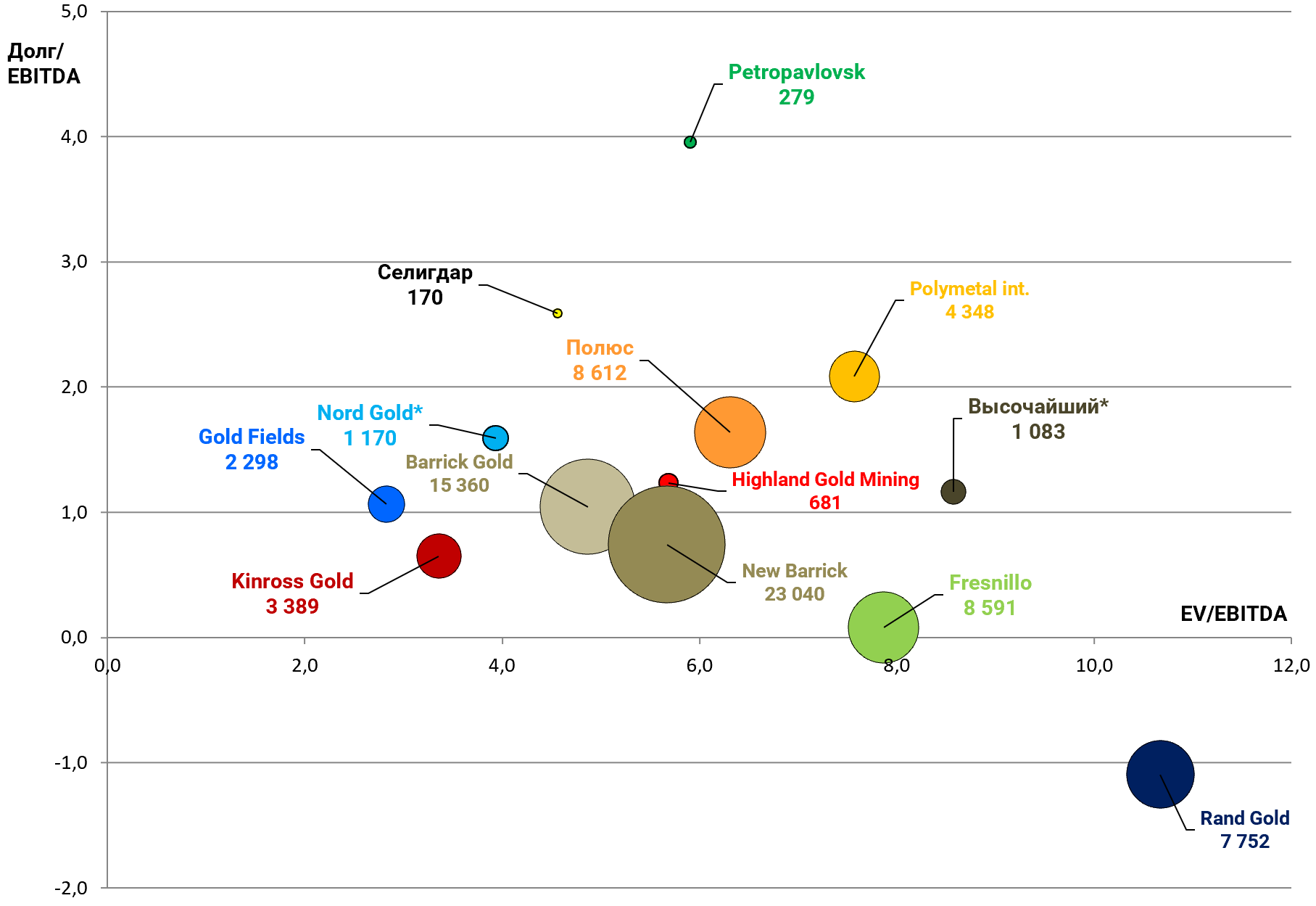

Полюс среди коллег не выглядит очень дешевым.

Но зато он растущий!

EV/EBITDA = 6,2

P/E = 11,6

долг/EBITDA = 1,6

Предположительно форвардная EBITDA вскоре превысит $2 млрд., на фоне сокращения долга.

Плюс в 2019 продолжится рост добычи.

Поэтому логично оставаться в бумага и ждать переоценки и расширения бизнеса.

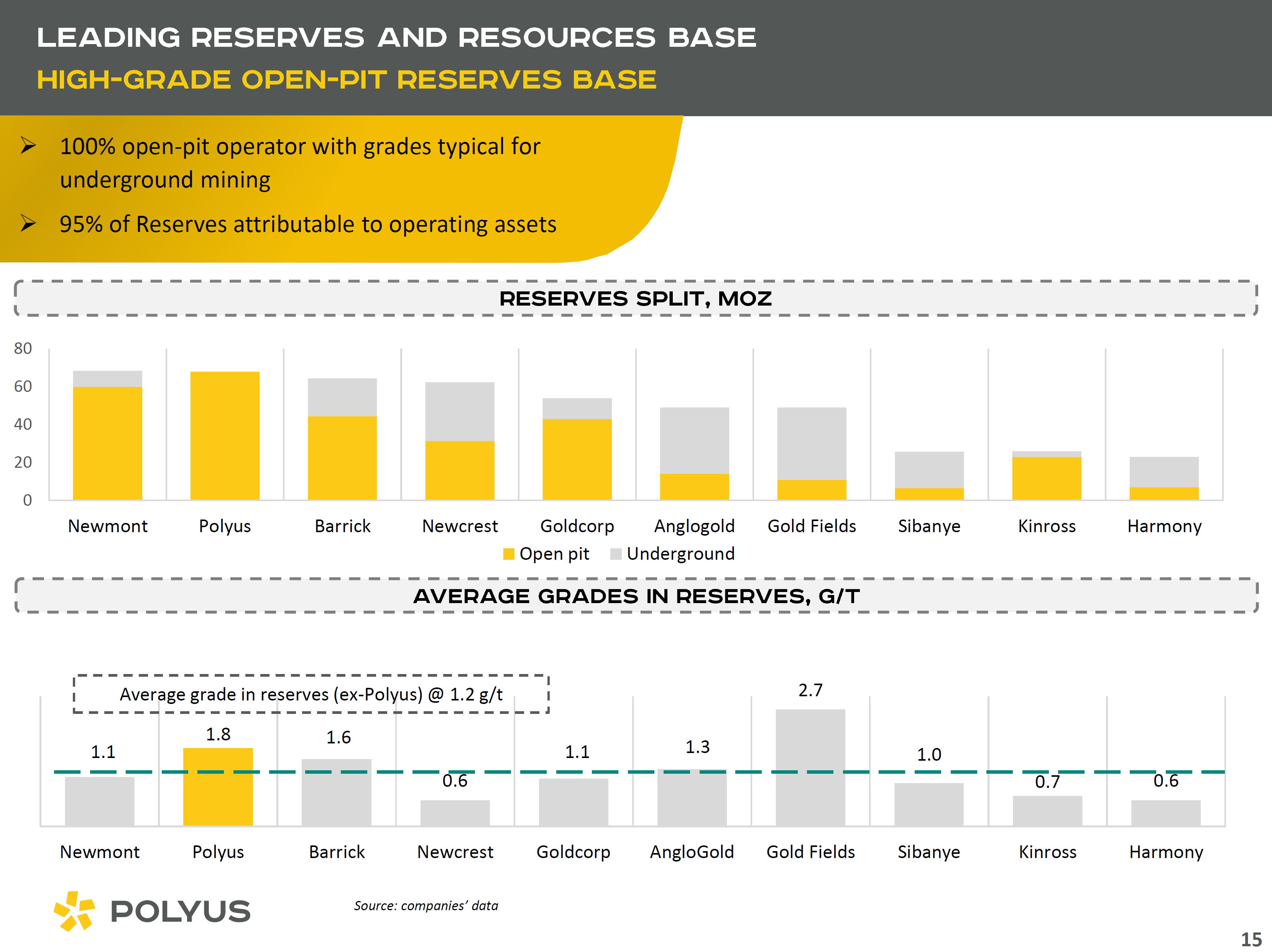

И конечно, помним, что активы и ресурсы у Полюса лучшие в мире.