25.05.2018, 18:38

В целом отчет произвел на меня позитивное впечатление, впрочем хорошие цифры по темпам роста были ожидаемыми и анонсированы ещё на прошлом звонке С.Солониным. Да и для растущих компаний, хорошие отчеты это скорее данность, которая не должна побуждать к каким-то активным действиям. Зато когда проявятся первые проблемы, нужно будет действовать решительно.

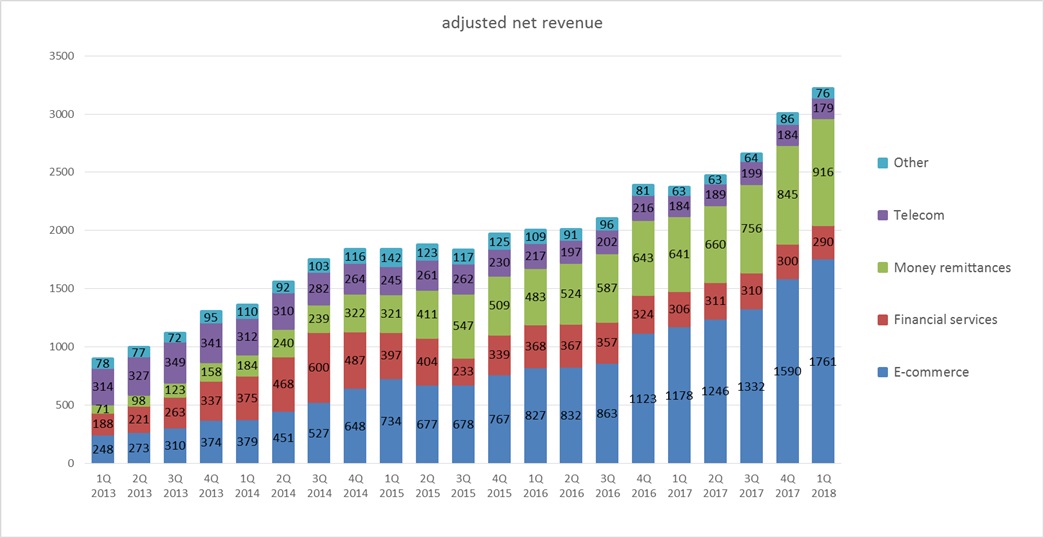

Доля е-коммерс в общей платежной выручке продолжает расти и составляет уже почти 55%. Подробнее об этом и почему я считаю важно отслеживать данный показатель, можно почитать в моем предыдущем обзоре

http://eve-finance.ru/t/qiwi-poslednie-sobytiya/580

На ебитду и чистую прибыль предлагаю не акцентировать внимание пока компания проходит стадую активных инвестиций в новые продукты. Данные инвестиции проходят через операционные затраты и не капитализируются как в компаниях из традиционных отраслей экономики, поэтому налицо временое искажение финансового положения компании.

Основные моменты с конф звонка:

Платежный бизнес

- Темпы роста. В 1 кв 17 в целом была низкая база, новые продукты активно запускались начиная со 2кв17, поэтому ожидают некоторое замедление темпов роста квартальной выручки в годовом выражении. Тем не менее guidance считают консервативным.

- Рост в категориях е-коммерс идёт благодаря развитию партнерских программ с крупными мерчантами. Наиболее значимые - партнер по ставкам, Убер (кастомизированный платежный сервис для водителей такси) и Авито (защищенные сделки по типу Пейпала и Алипэй). При этом физический екоммерс почти не растет и занимает примерно 1/5 от оборота данной категории.

- Замедление роста количества кошельков объясняют уже близким насыщением, видят потенциал еще на 1-2 млн кошельков максимум, основной рост будет идти не за счет количества кошельков, а за счет оборота

Проект Совесть

- Менеджмент ожидает что маржинальность Совести со временем придет к средней марже по другим продуктам (~1.3%). А пока это в районе десятых долей процента.

- Достижение окупаемости проекта планируется к концу 2019 г.

- Некоторое замедление темпов роста оборота Совести (20% кв/кв) объясняется исключительно сезонностью, 1 кв в карточном бизнесе да и во всем ритейле всегда слабее чем рекордный 4 кв. Ожидают последующее ускорение оборота.

- В течение нескольких месяцев в проект будет привлечен сторонний банк и проект будет протестирован как мультибанковский.

Проект Точка

- В отчетности начиная с этого квартала был выделен как отдельный сегмент.

- Они в финальной стадии переговоров с новой администрацией Открытия по поводу договора, вот-вот будет анонс.

Дивиденды

- Риторика осталась прежней, дивидендов не будет как минимум до 1кв 2019, т.к. компания инвестирует значительные средства в новые продукты.

Общее

- Повышение прогноза на 2018 год по выручке обуславливается исключительно включением в прогноз фактически признанной в 1 кв выручки по проекту Точка. Напомню, что ранее в связи с неопределенностью договорных отношений с новой администрацией Банка Открытие Qiwi не стала включать в финансовый прогноз/guidance это направление бизнеса.