05.10.2018, 14:50

Давайте посчитаем, какую финальную цель преследует Магнит и оправдано ли возбуждение рынка.

Disclaimer, Неоспоримо, что я в аптечном бизнесе вообще не понимаю ничего.

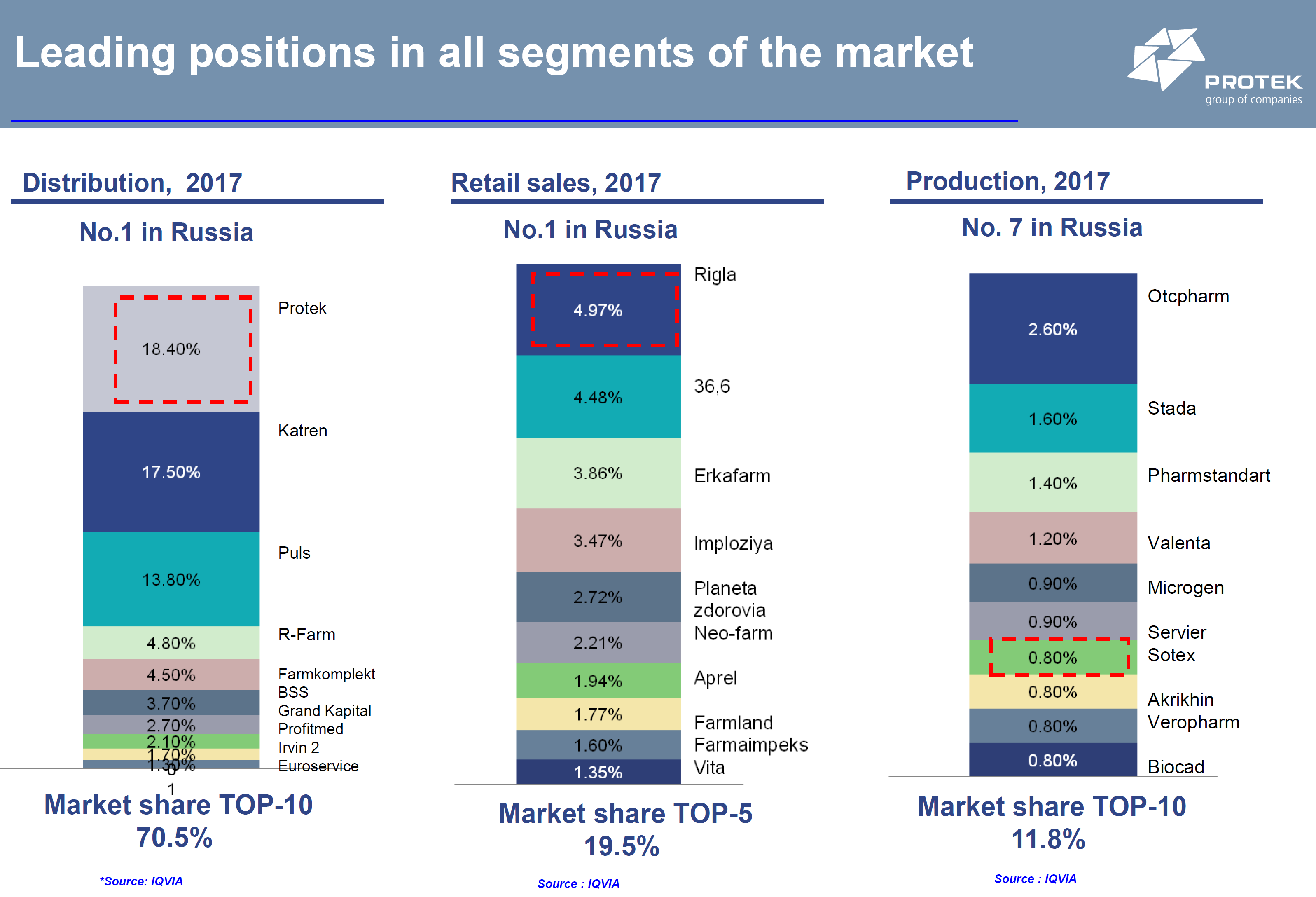

Итак, берем показатели ПРОТЕКа, а это очень подходящий бизнес для наших расчетов.

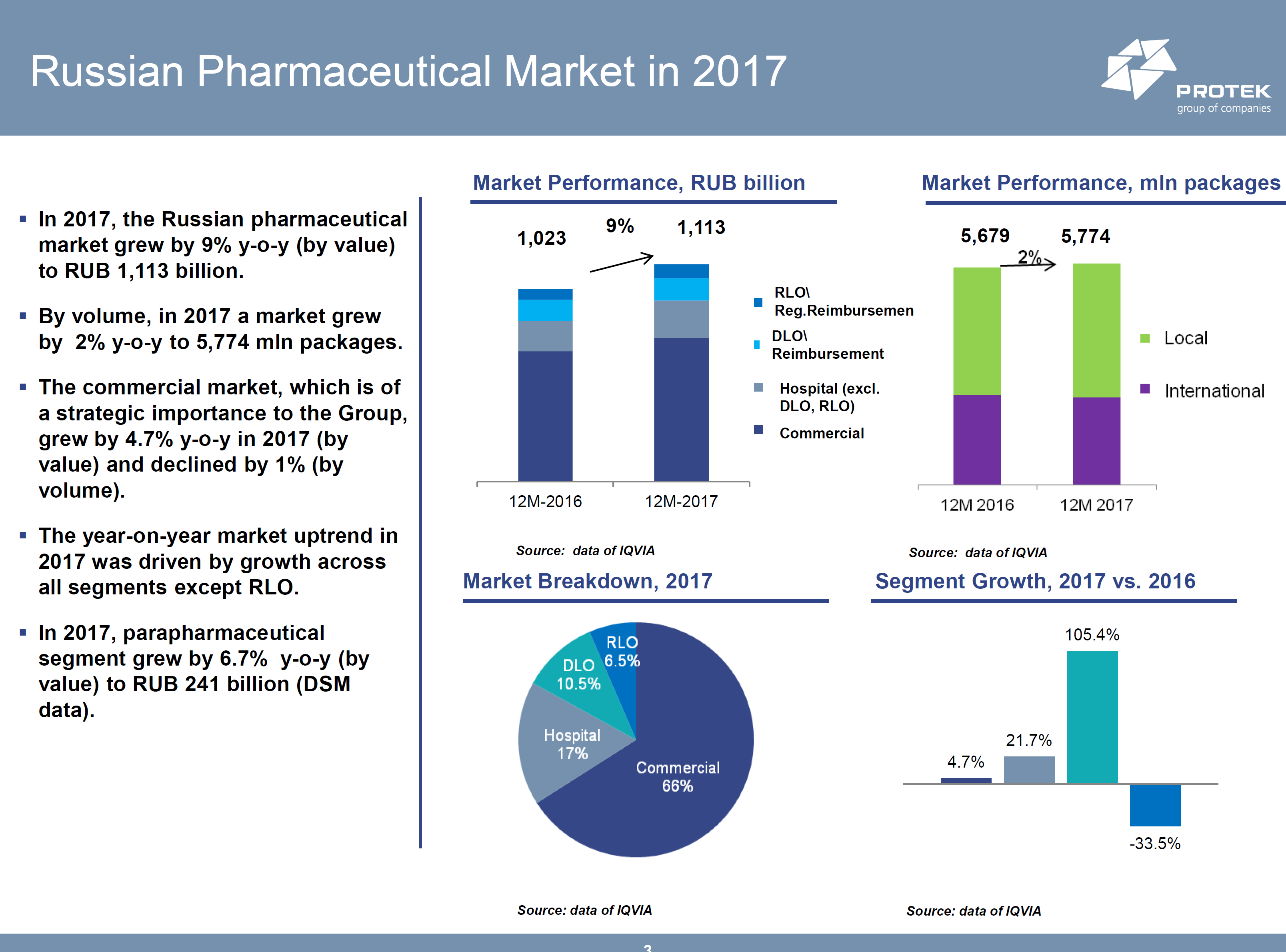

Общая картина рынка из презентации ПРОТЕКа. Рынок в теории, с учетом демографии, растущий.

Если есть ребята из отрасли, пожалуйста внесите свой вклад в составление объективной картины.

Для чего Магниту дистрибутор?

Ольга Наумова сказала, что сами они с логистикой не справятся (при росте аптечного бизнеса) и им нужен хороший поставщик. Плюс лицензирование, отбор, хранение.

Я у нее спросил, “какая будет маржа у аптечного бизнеса”? Говорит “у нас не будет такого сегмента”.

Спросил буквально “а на коленке вы не прикидывали сколько будут давать аптеки?” Она говорит, “мы считаем, что главная задача аптек быть “магнитом” в Косметики”.

Теперь немного посчитаем.

Как и сказал, ПРОТЕК, если отбросить производство , будет похож на “фармсегмент” Магнита.

Дистрибуция + Аптеки

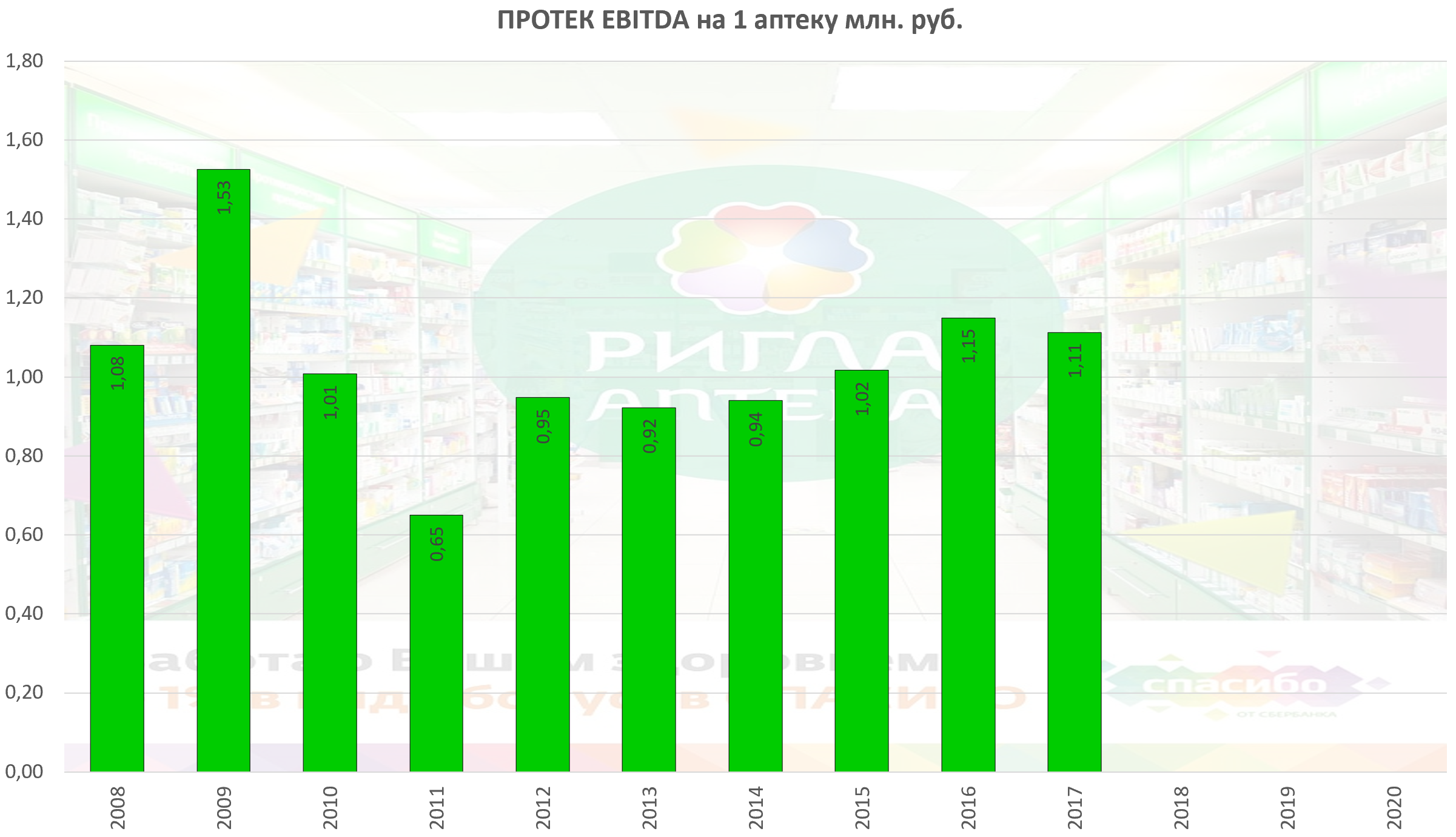

Сколько дает одна Аптека “Ригла”?

У ПРОТЕКа это 50 млрд. рублей в 2017 / 2000 аптек или 25 млн. рублей в год.

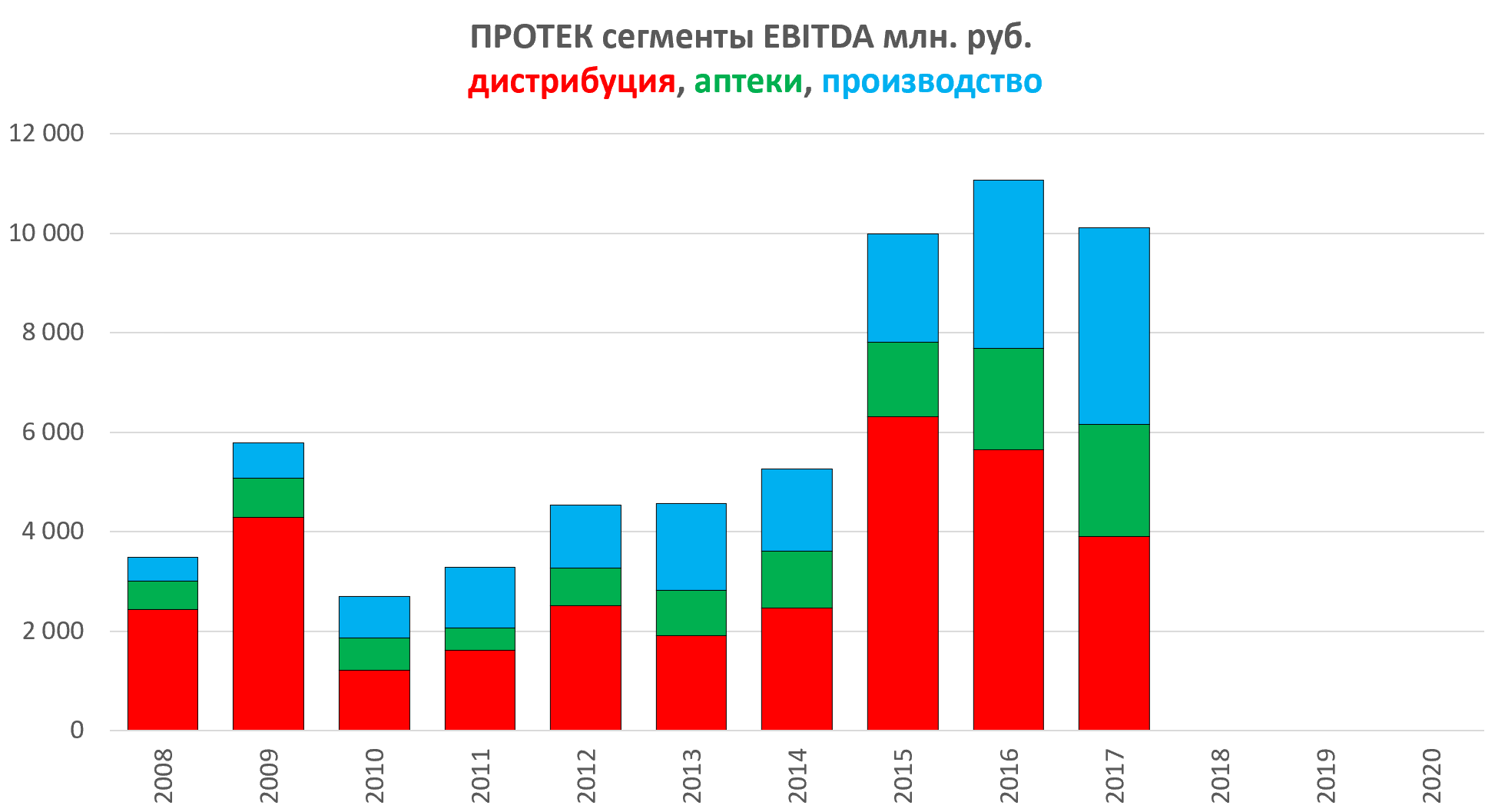

Также мы видим, что аптеки ПРОТЕКа дают стабильно 1 млн. EBITDA в год .

Это очень устойчивый бизнес с легким трендом на повышение.

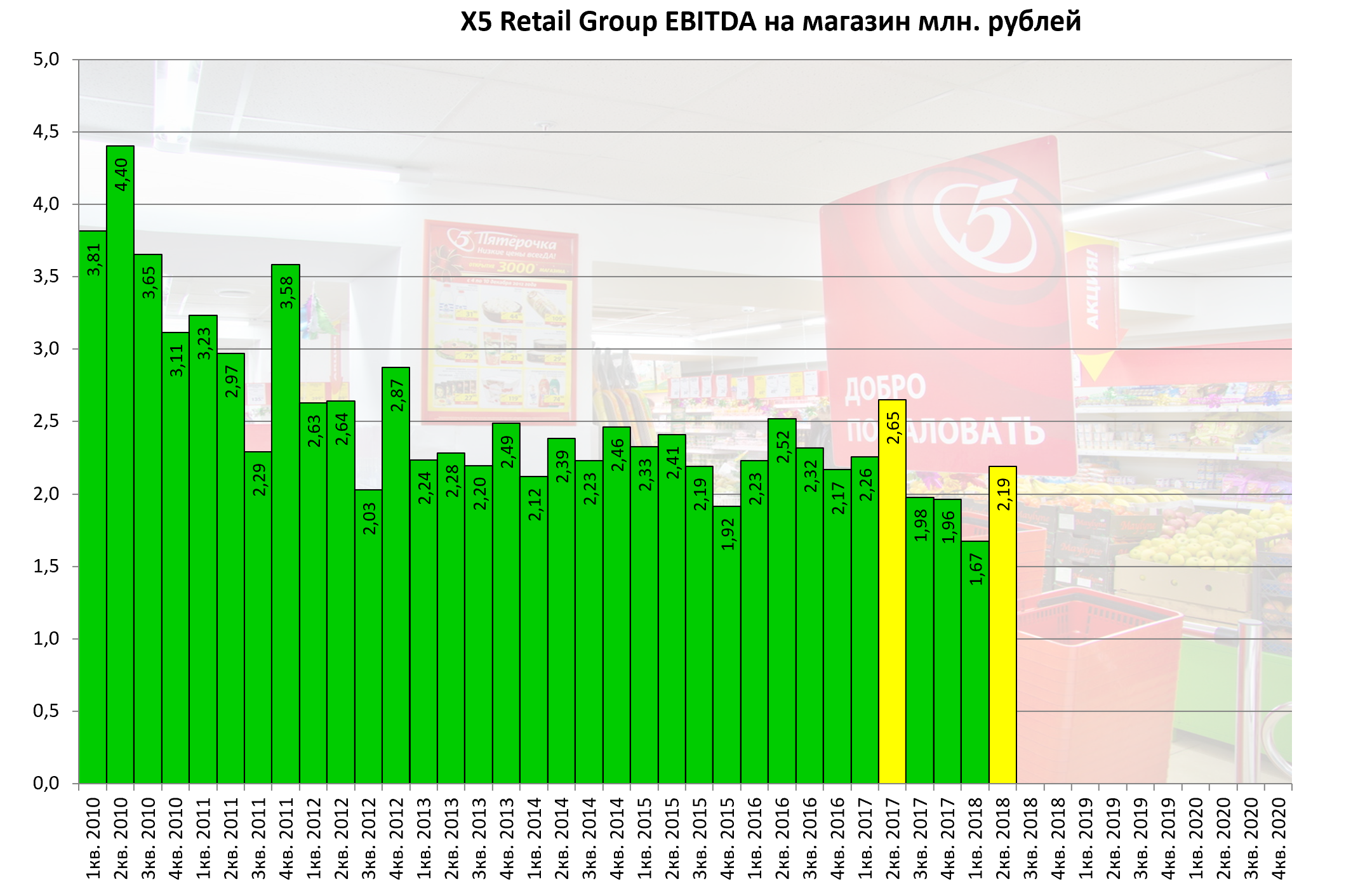

У продуктовых ритейлеров EBITDA на метр не растет.

Всем нравится X5? OK возьмем посмотрим как там дела с EBITDA на “Пятерочку”.

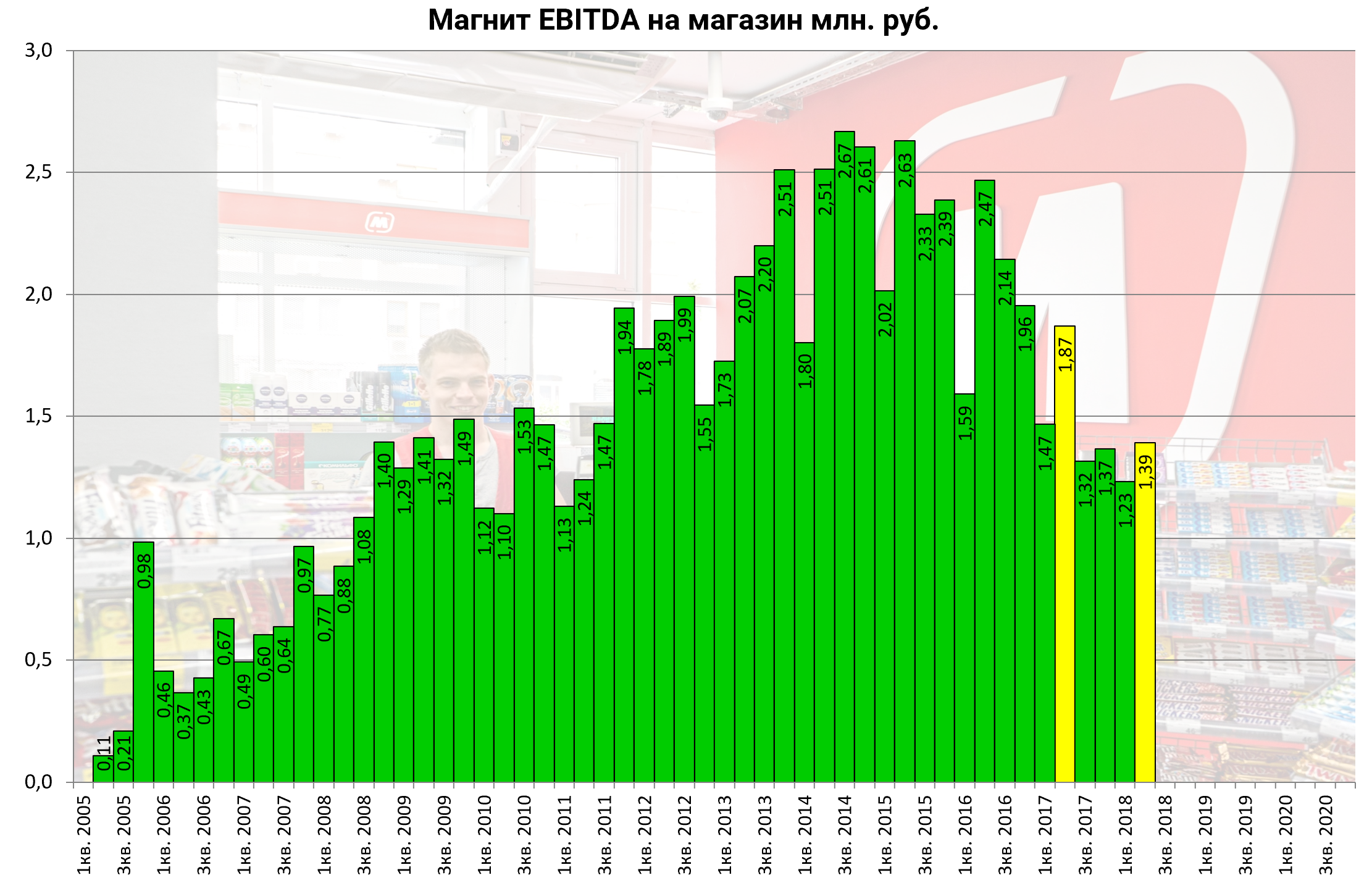

Справедливости ради у Магнита все гораздо хуже.

Спад начался в 2015-2016, но аналитики, которым по работе положено пользоваться калькулятором, заметили это только сейчас.

А мы теперь будем следить за ростом этого графика.

Но это мы отдалились от темы.

Статья на тему развития аптек в РБК:

История сети аптек «Ригла» началась в 2001 году, когда крупный дистрибьютор фармацевтической продукции — компания «Протек» — решил развивать собственную розницу. В 2005 году открылись первые аптеки по франшизе — партнерство преимущественно заключалось в брендировании независимых аптек в цвета «Риглы». Такой подход был признан неудачным — франчайзинговая программа не развивалась. В 2013 году «Ригла» ее перезапустила: компания стала предлагать партнерам полный пакет: не только бренд, но технологии, обучение персонала и проч.

Данные по проблемным Аптекам 36 и 6 также учтем.

48 млрд. выручки в 2017 на 1545 аптек. То есть 31 млн. на аптеку, а у ПРОТЕКа 25 млн…

Но у них отрицательная EBITDA.

Допустим дистрибуционный бизнес будет придатком и просто будет работать в безубыток.

Отдачу Магниту будут давать аптеки.

9 000 аптек в каждом “Косметике” это 200-250 млрд. рублей выручки. Звучит фантастично?

Но при этом это лишь 9 млрд. рублей EBITDA.

Эффетк на “Косметик” мы оценим уже по факту. Плюс тут надо добавить и эффект от детского отдела и от еды для животных.

https://eve-finance.ru/t/chislo-domashnih-zhivotnyh-v-rf-vyroslo-na-14-za-tri-goda-issledovanie/2204

То есть даже целевые 9 млрд. рублей EBITDA к 2023 это +11% к текущим.

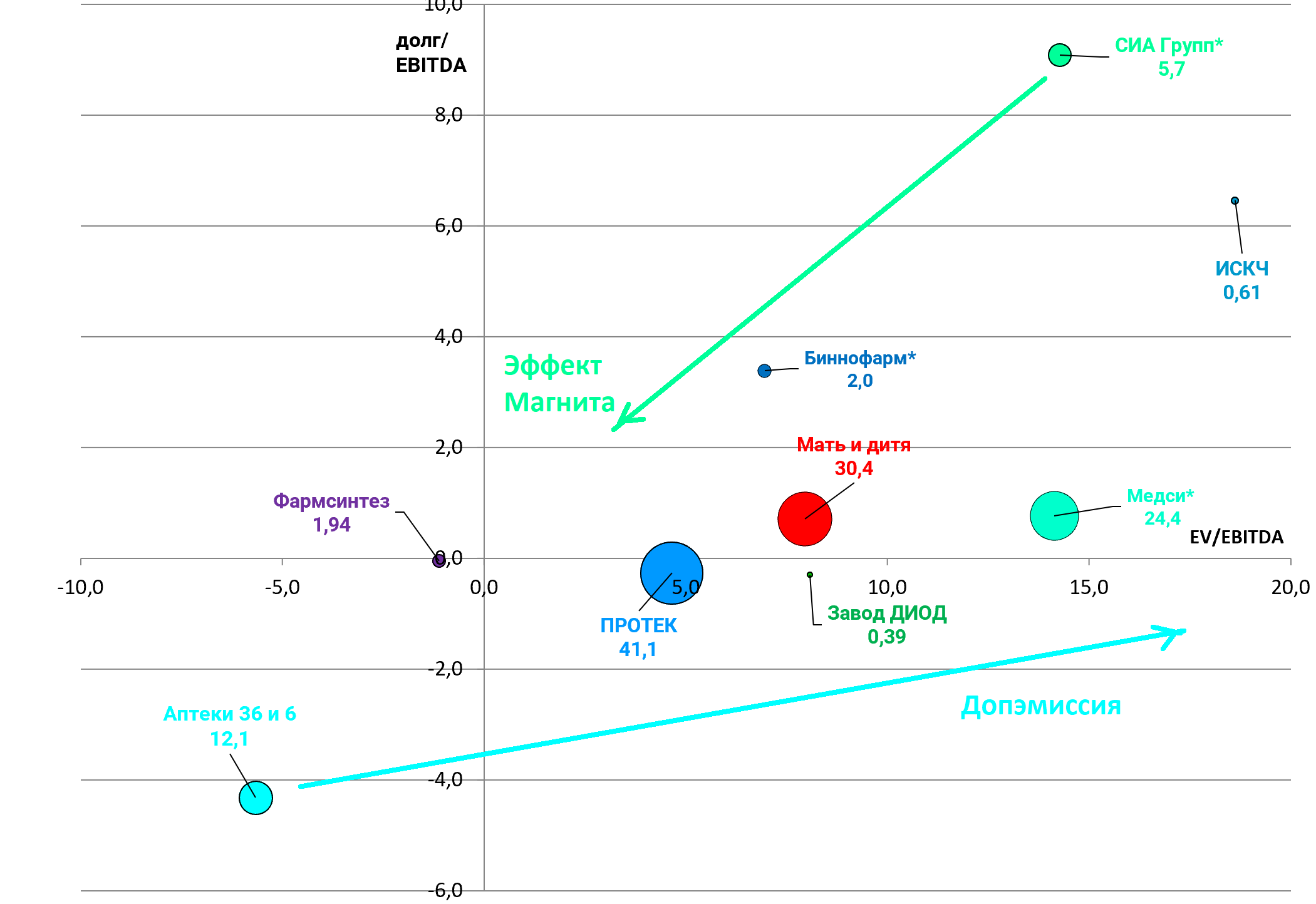

Компания за это платит акциями на 5,7 млрд. рублей + долг в примерно 10 млрд. рублей. Итого примерно 15,7 млрд. стоит этот актив.

Это все уйдет в рост чистого долга Магнита. Рост долга на 14,5%.

И рост EBITDA лишь на 1,5%.

Зато СИА будет на подъеме из-за расширения базы.

Но самое главное, раздули такой шум, из-за 3% капитализации Магнита (сейчас уже приближается к 5% капитализации) !!!

Сколько будет стоить условный аптечный дивизион с EBITDA 9 млрд.?

То есть при текущем низком мультипликаторе это минимум +50 млрд. к MCap.

Наверное это не самая худшая инвестидея менеджмента.

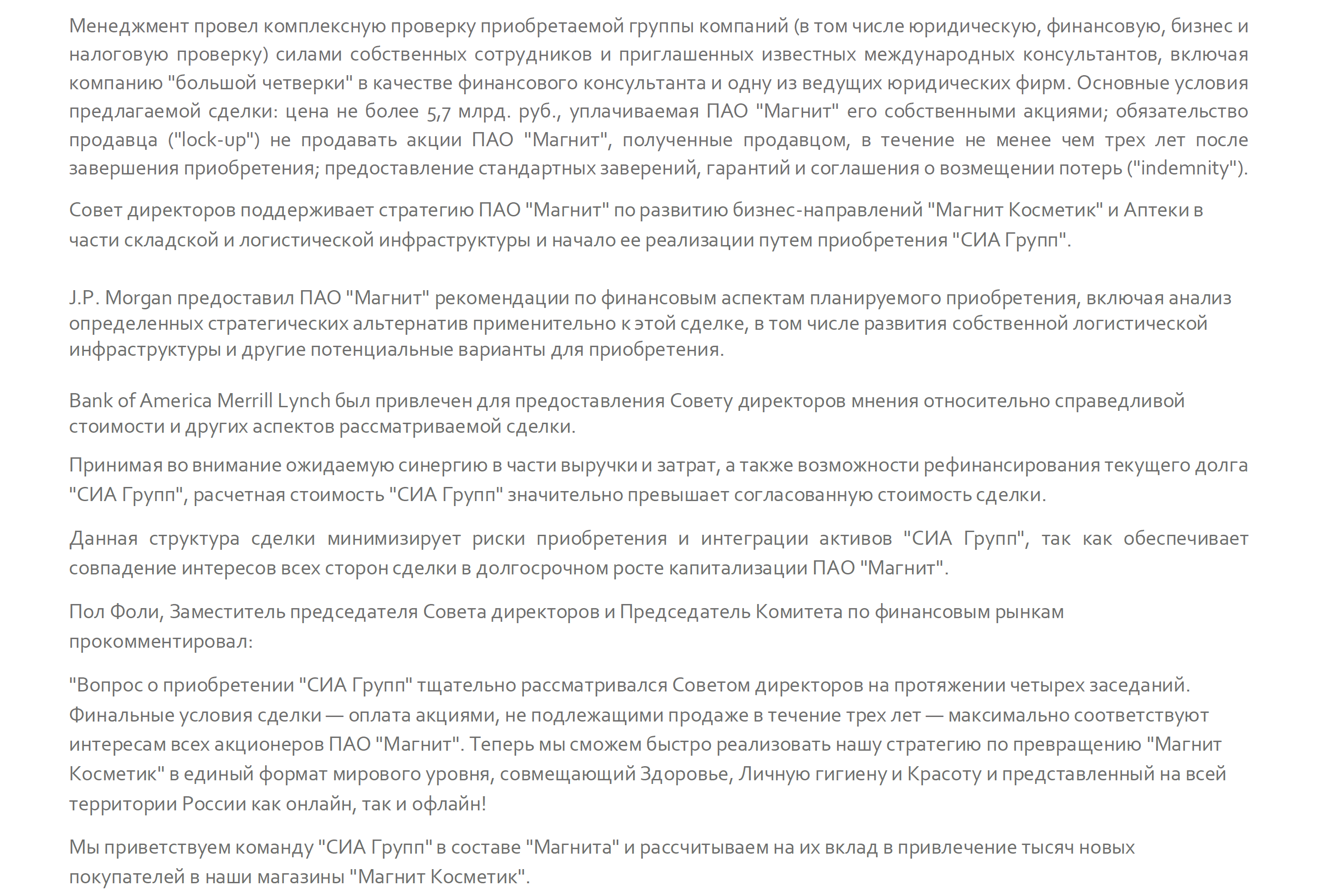

Комментарий Магнита.