06.02.2017, 14:31

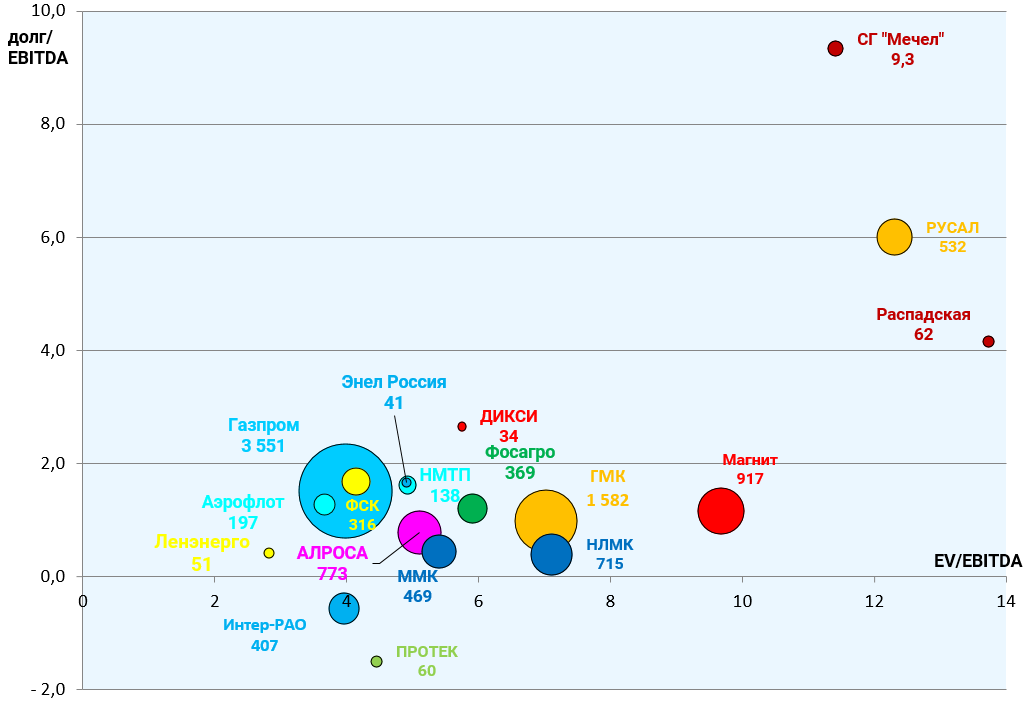

Рассмотрим мультипликаторы наших идей.

Будет новая периодическая рубрика на сайте.

Беру почти все компании, кроме парочки типа ЛУКОЙЛа и ТГК-1, чтобы не загромождали диаграмму.

На этой диаграмме как лучшие бумаги в каждом секторе, так и рисковые инвестидеи которые могут сработать в ходе каких-то событий.

Каждый сектор в своем цвете. Цветная металлургия оранжевая, а например ритейл красный.

В следующий раз когда я опубликую такой обзор, то будет уже больше отчетов за 4-й квартал и 2-е полугодие 2016.

Пока только Магнит.

Также я заменю значение чистого долга у РУСАЛа с учетом доли в ГМК.

Что можно увидеть? Здесь есть специально отобранная группа первоклассных активов, все что дешевле EV/EBITDA = 5 и долг/EBITDA = 2

Когда мы смотрим один сектор, то ясно было что надо брать ММК, а не Северсталь или НЛМК или ТМК. Но с разными секторами все иначе, ведь и всех них разные тенденции внутри, разные ожидания по прибыли, по темпам роста и вообще перспективам. Поэтому данная диаграмма, то лишь общий срез идей для сравнения в будущем.

Также, разумный инвестор может увидеть что EV АЛРОСА 900 млрд. рублей, а например Магнит 1042 млрд., то есть они сопоставимы.

Только у АЛРОСА прогнозная EBITDA 2017 в два раза больше, при одинаковом долге.

Так какую компанию надо покупать?

Аэрофлот взлетел и по EV догоняет Интер-РАО. EV/EBITDA 4 и 3,7. Но у Аэрофлота долг в 104 млрд., а у Интер-РАО кэш 51 млрд. Получается коровы стоят одинаково и дают молока одинаково, но вот разница в денежной позиции $2,5 млрд.

Тут мнения расходятся кого надо брать. За счет отработки долга Аэрофлот может вырасти на эти 104 млрд. как минимум. С другой стороны Интер-РАО может кого-то купить и скакнет EBITDA. В теории покупка Интер-РАО конечно интереснее.

С другой стороны Мечел и Распадская совсем не дешевы по мультипликаторам, но зато у них низкая капитализации или размер шара. И грядет скачок EBITDA и гашение долга.