05.07.2018, 08:30

Так как интересных “сникерсов” из сектора удобрений набралось уже с десяток, то возникла мысль группировать все в одном посте, чтобы не терять логическую нить. Цель общая - определить самочувствие глобальных конкурентов, попытаться определить глобальную точку разворота.

Смотрим топ-лист.

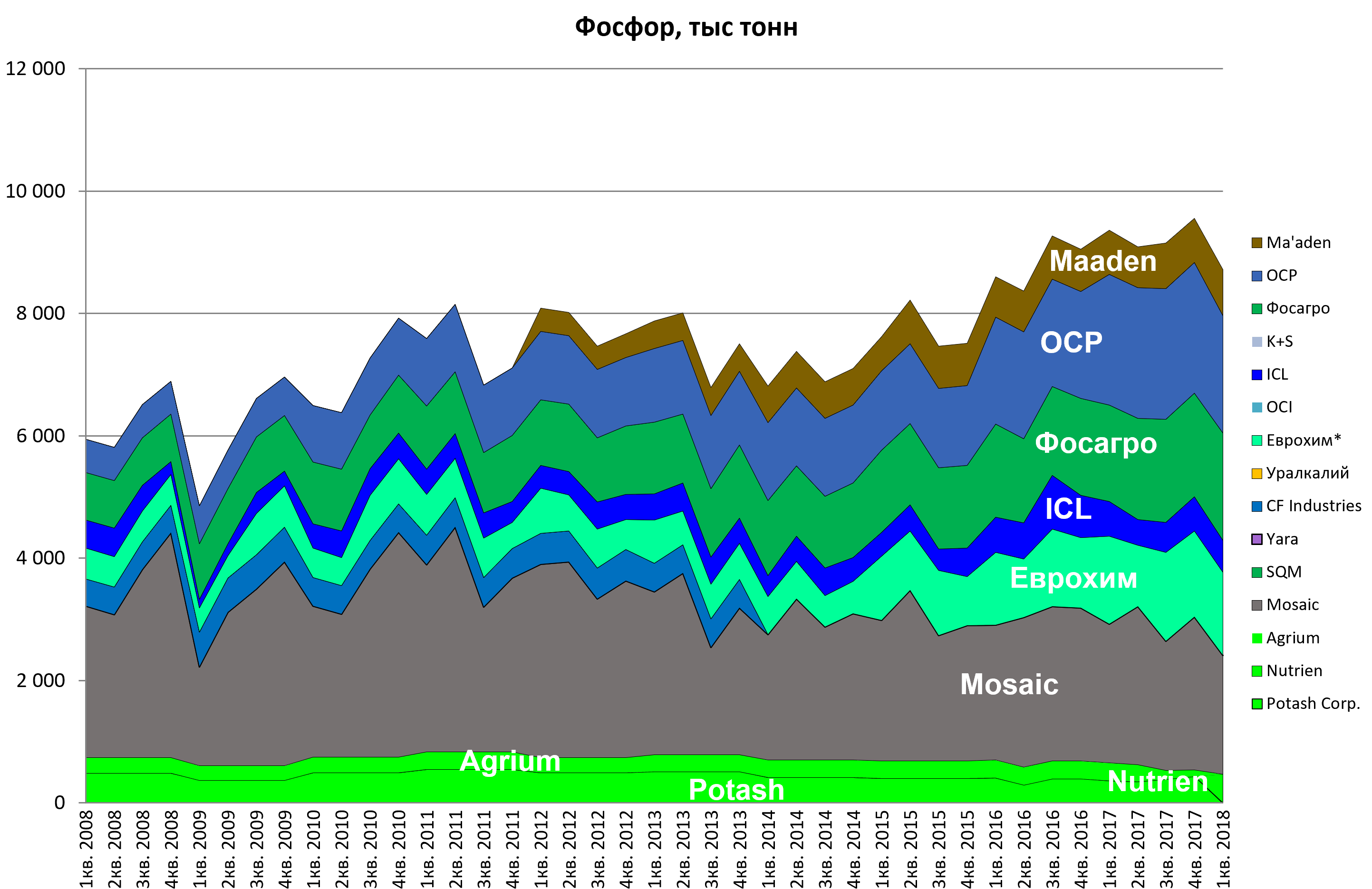

Фосфор .

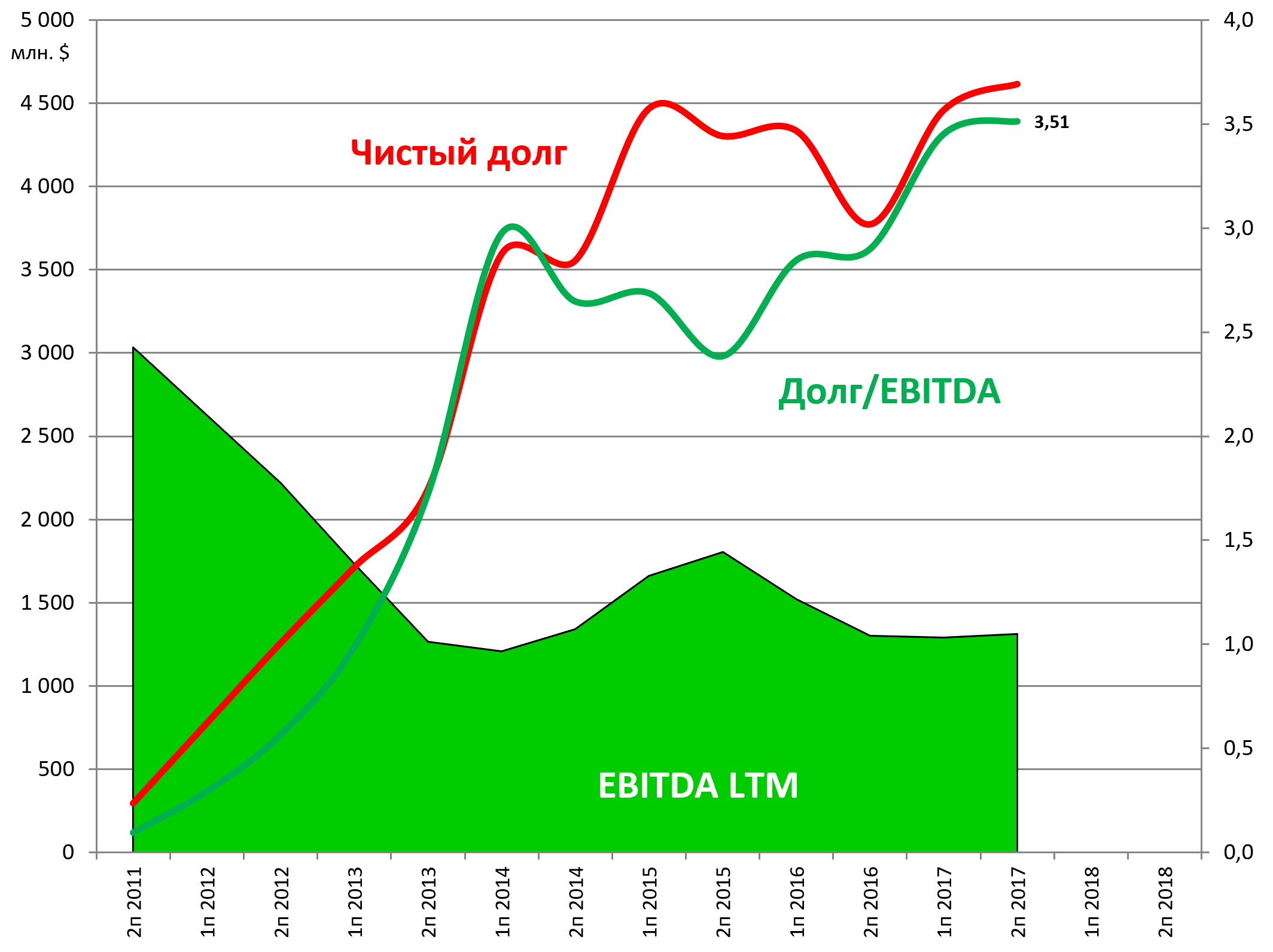

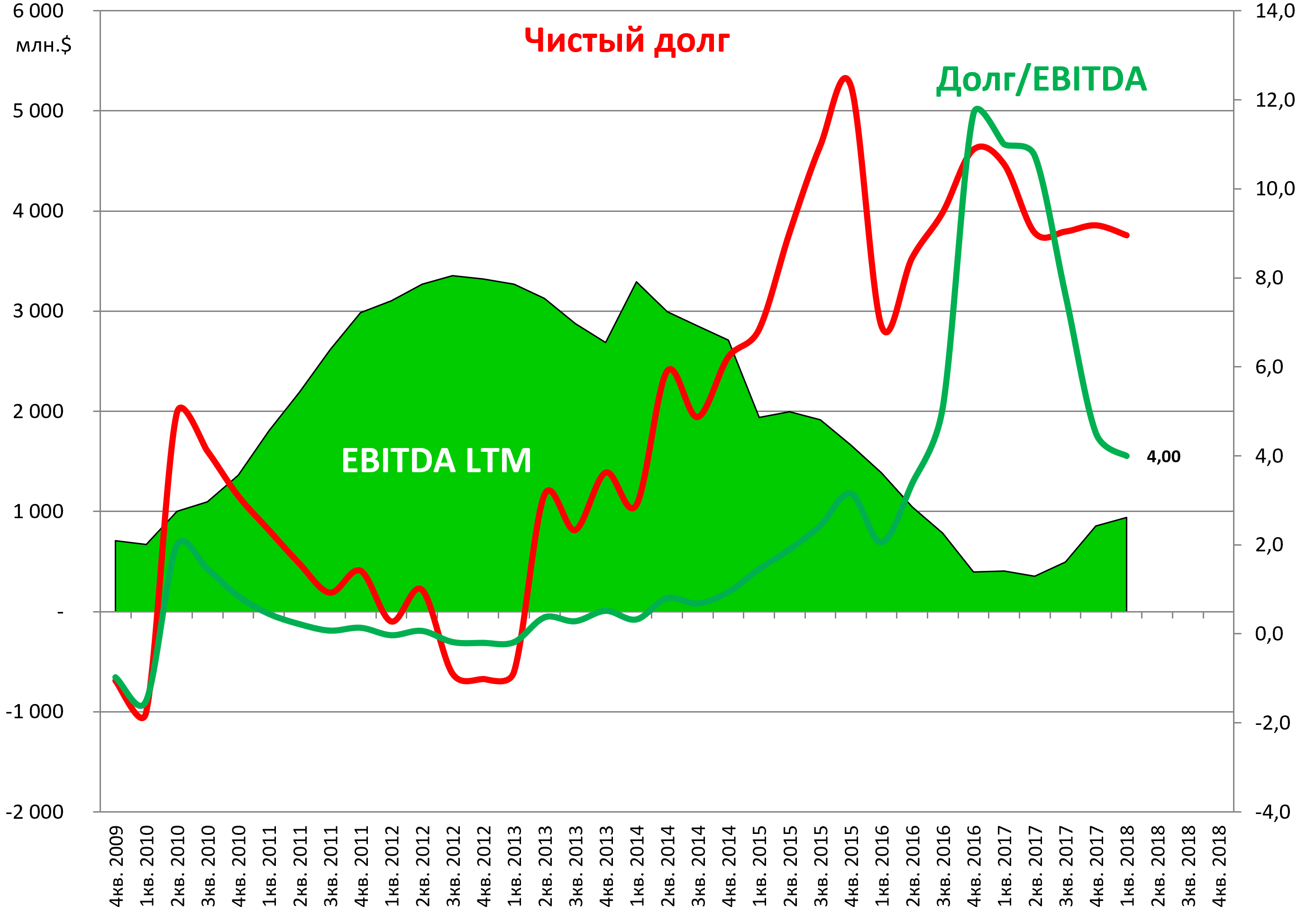

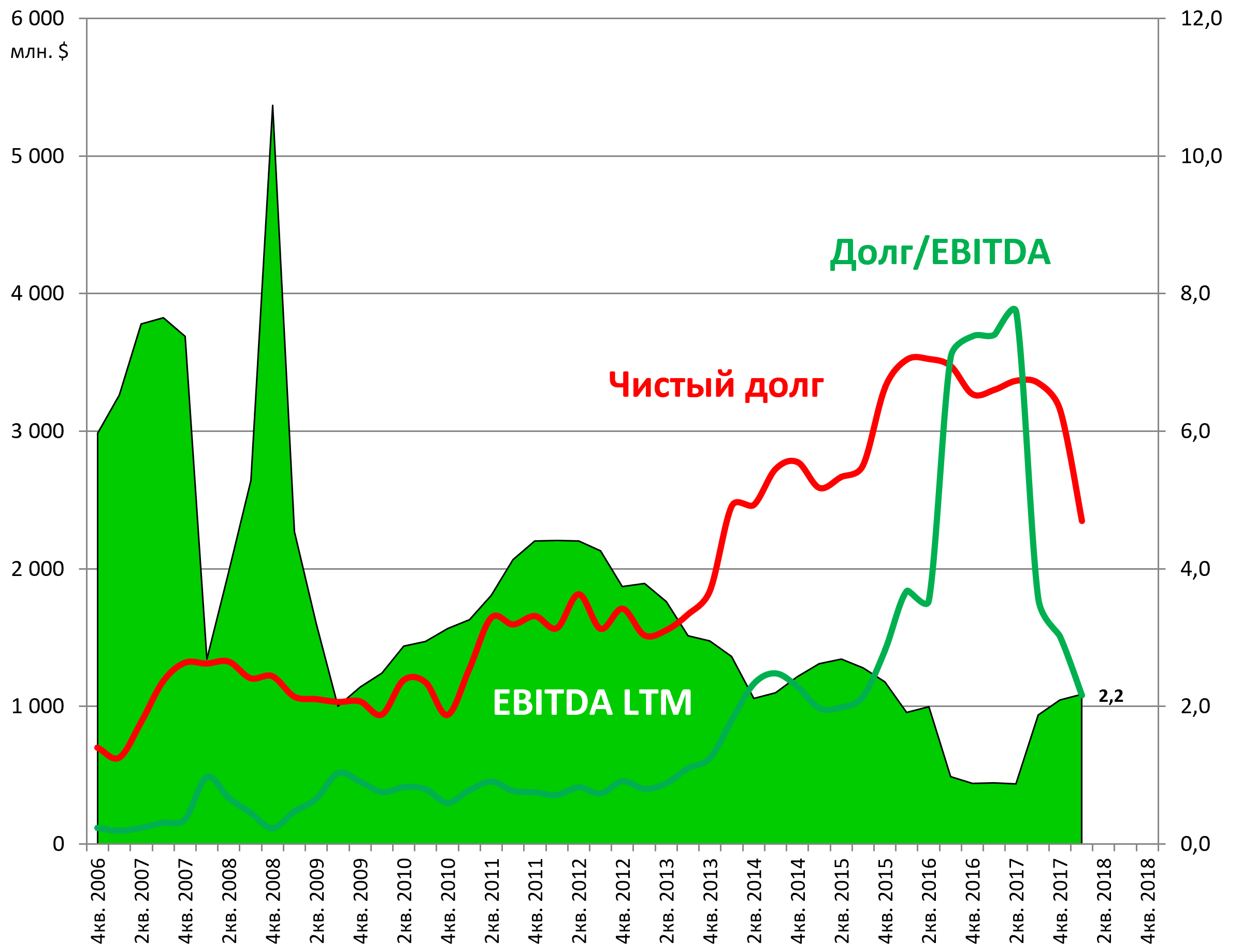

Mosaic

№1-2 в Фосфоре.

EBITDA восстанавливается медленно. (надо иметь ввиду, что Mosaic еще №3 в калие )

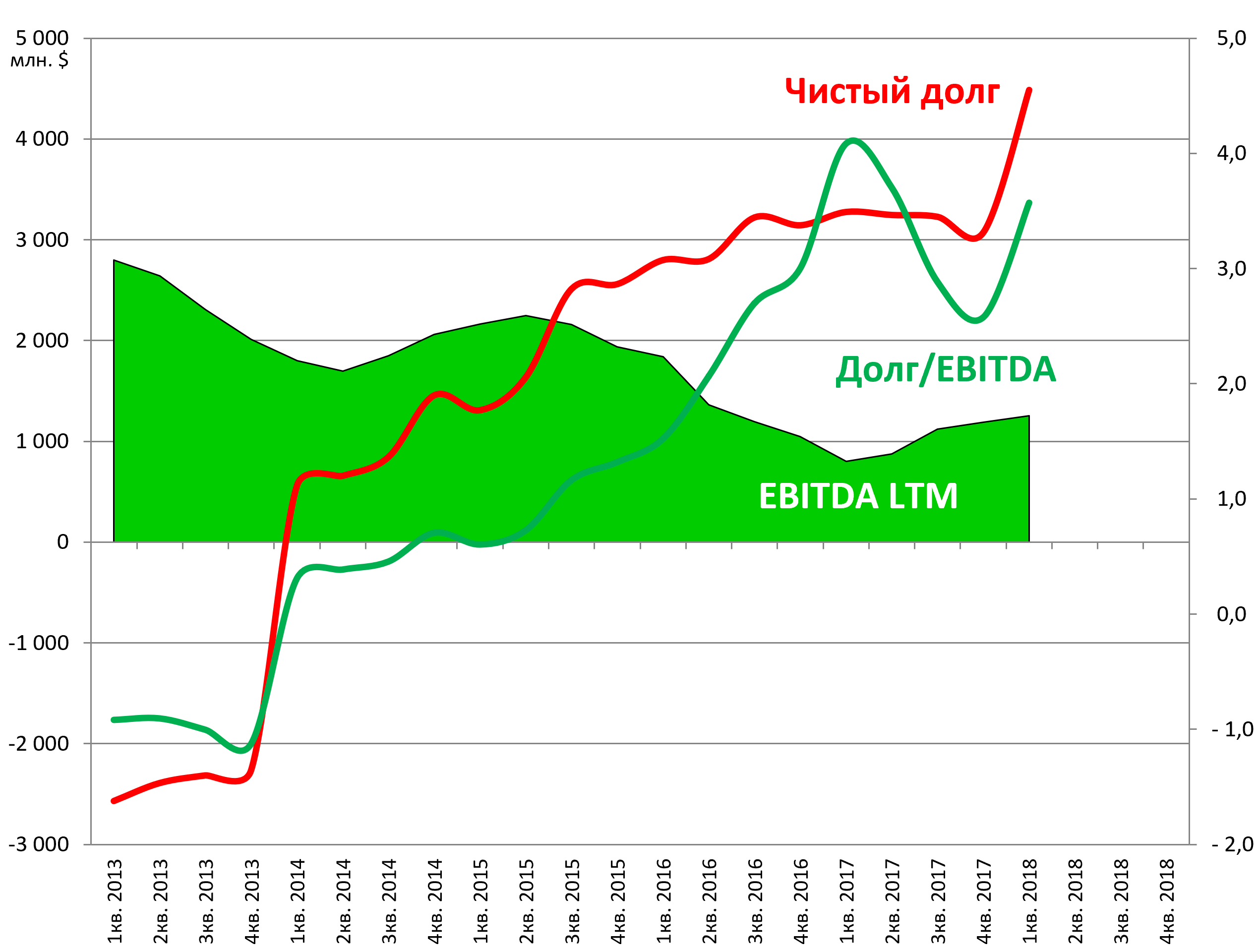

Это та самая компания, которые “сняла” с рынка 2 млн тонн фосфорных удобрений, закрыв Американские заводы.

Резко вырос чистый долг, причины непонятны. Смотрим поверхностно.

Долг/EBITDA = 3,6.

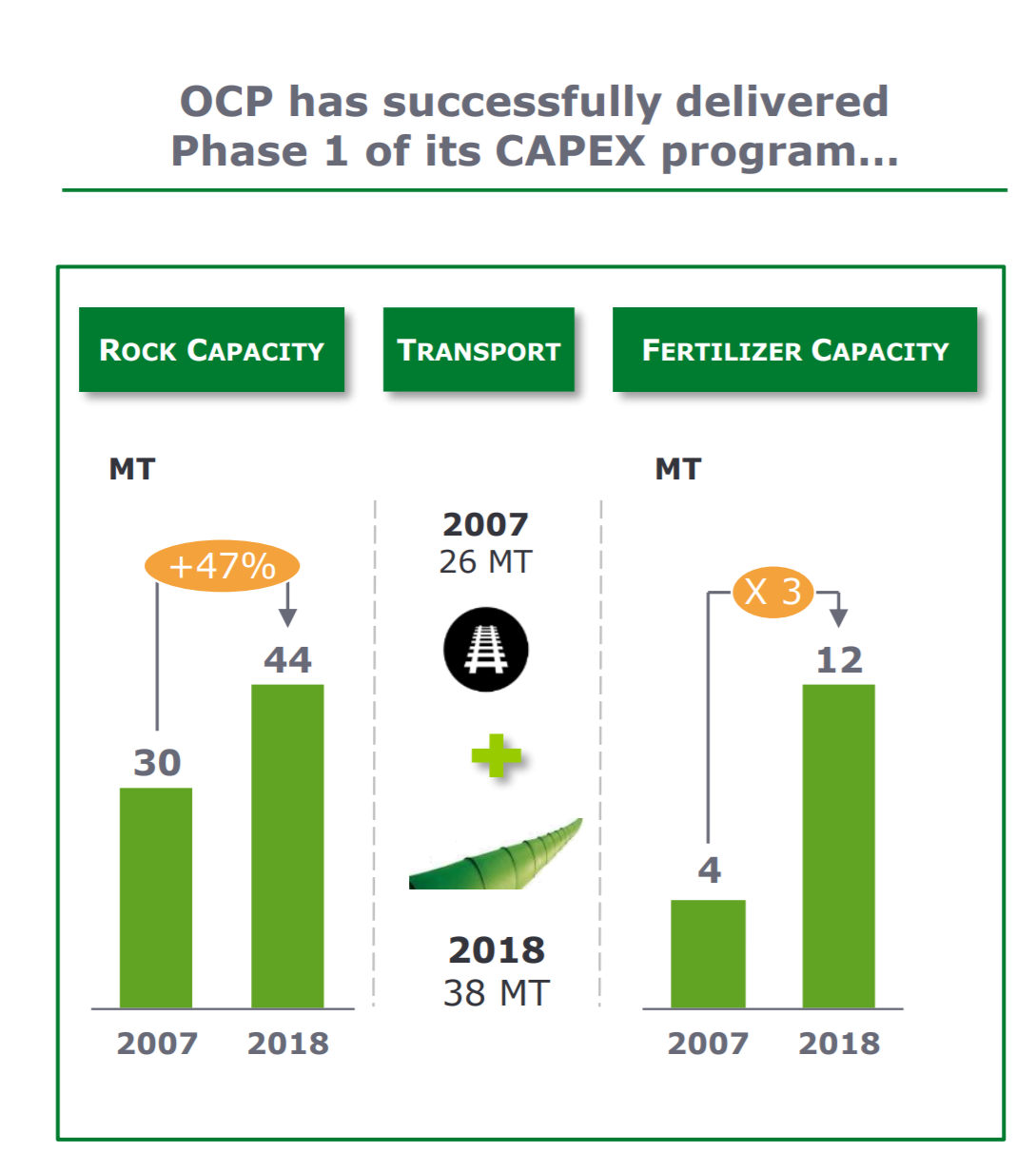

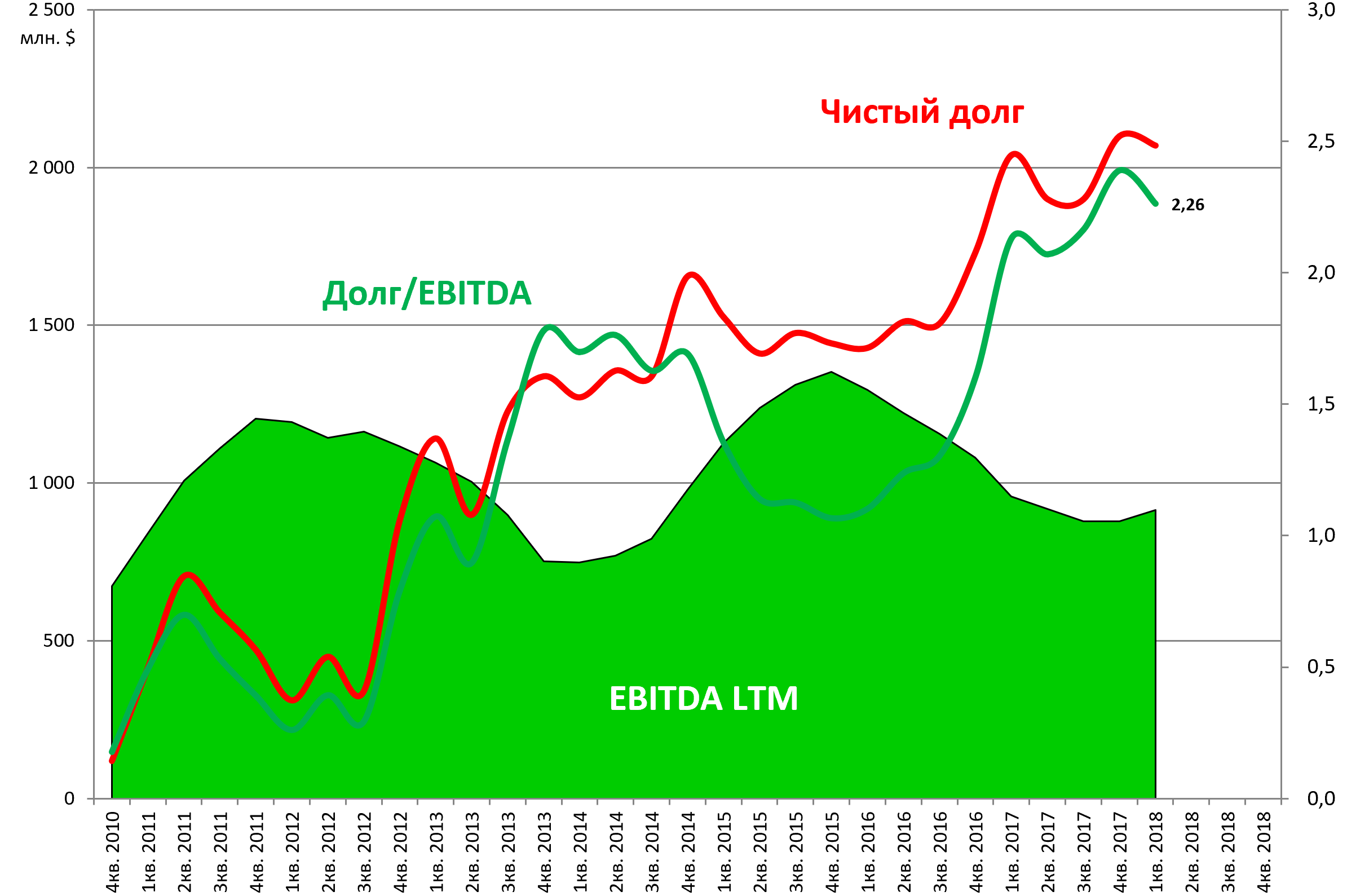

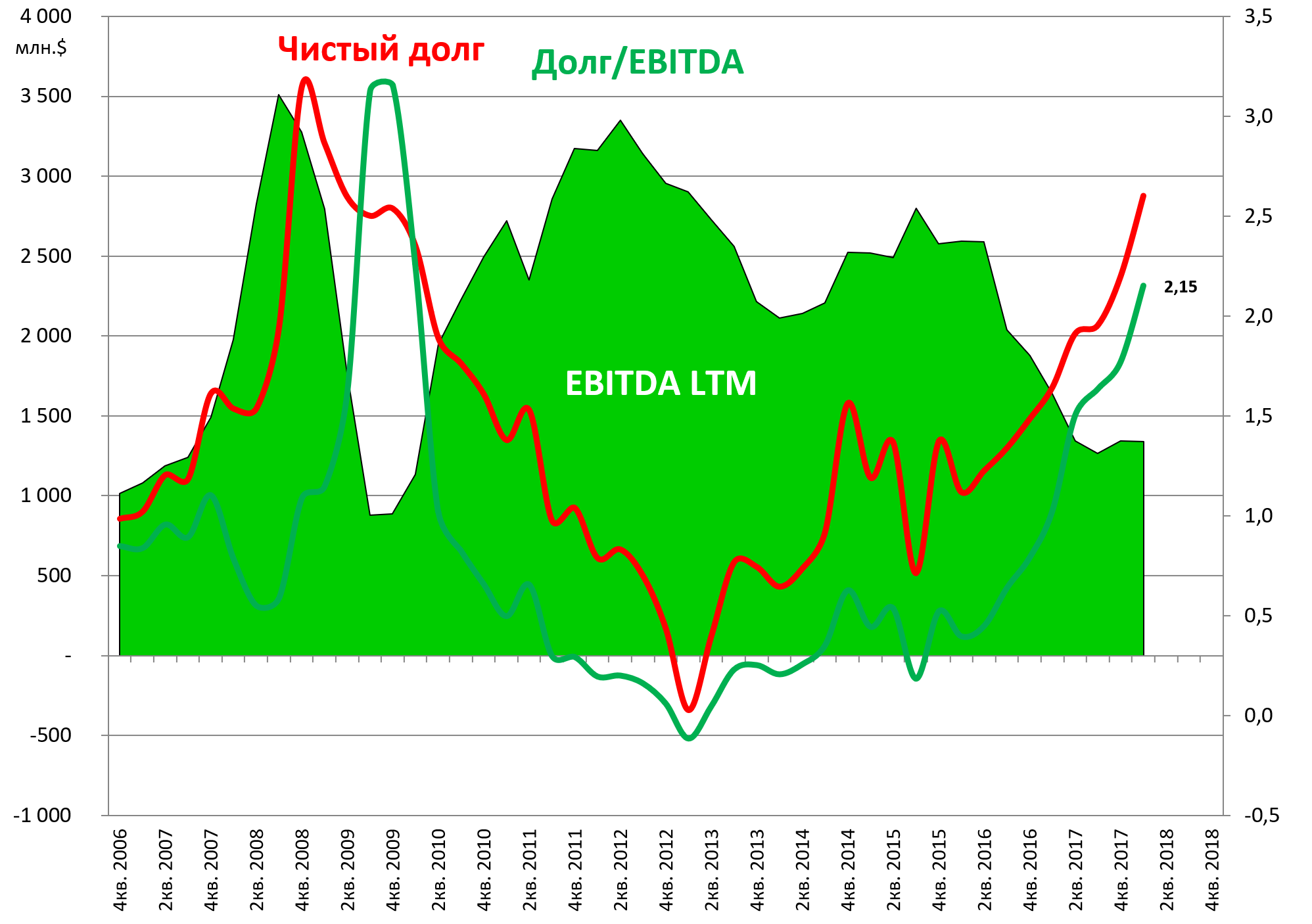

OCP

Марокканский фосфорный гигант. Борется за №1 в Фосфоре с Mosaic . Компания непубличная, поэтому прежде не рассматривали. OCP за 10 лет увеличила производство в 3 раза.

EBITDA не растет, несмотря на рост производства.

Инвестпрограмма заканчивается.

Долг/EBITDA = 3,5.

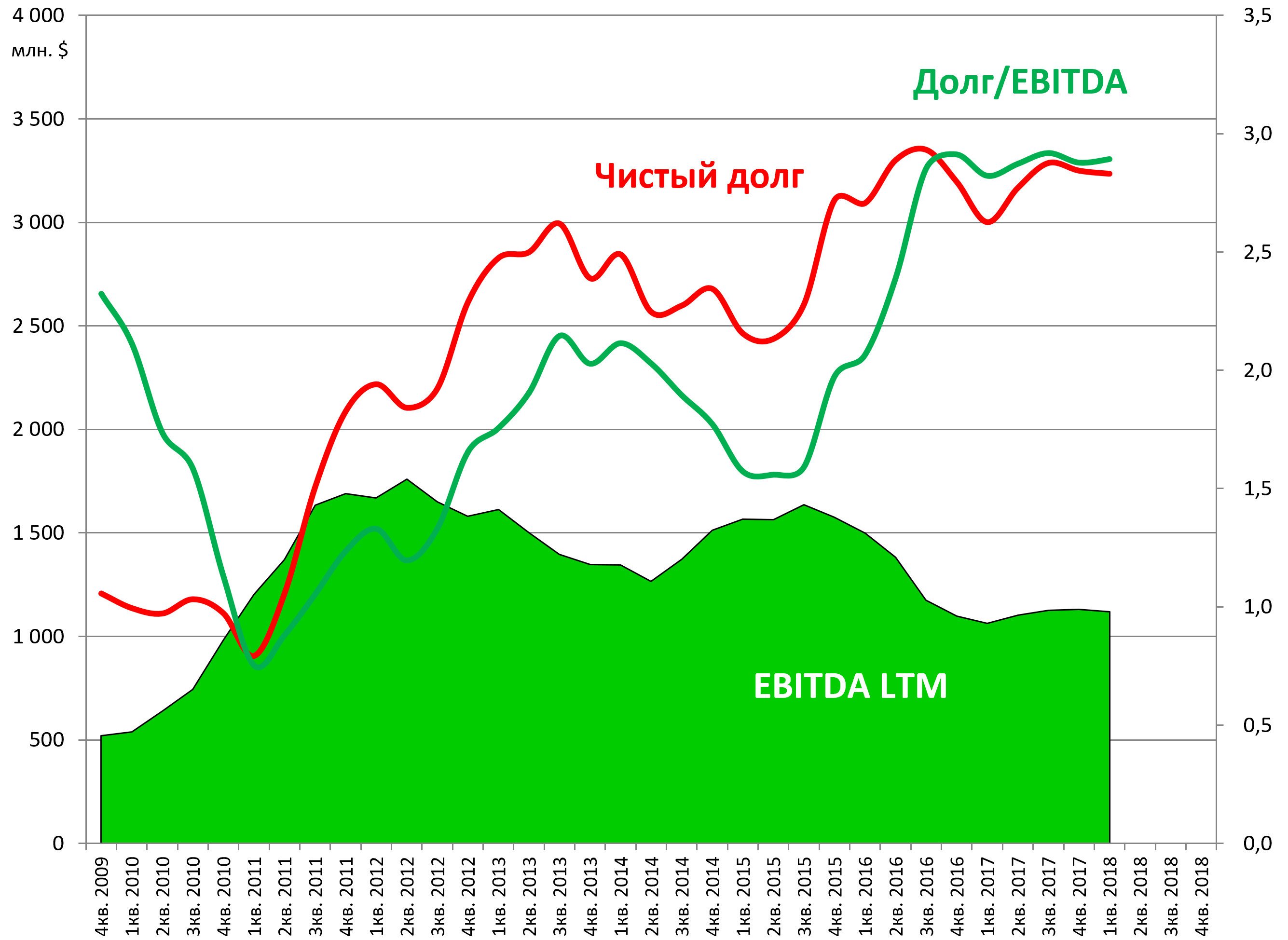

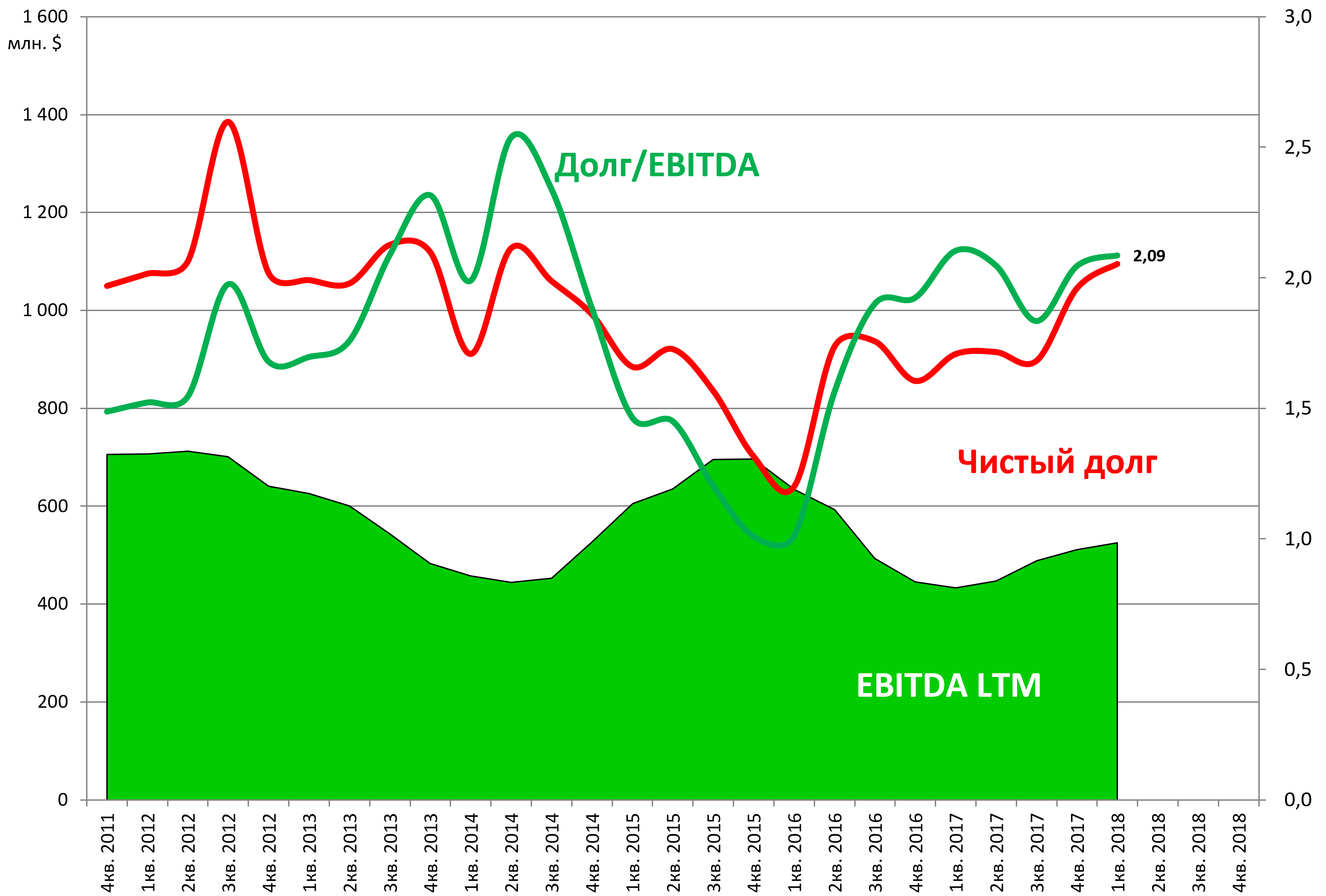

Фосагро

Для контраста Фосагро.

Цифры в $$.

Долг/EBITDA = 2,3.

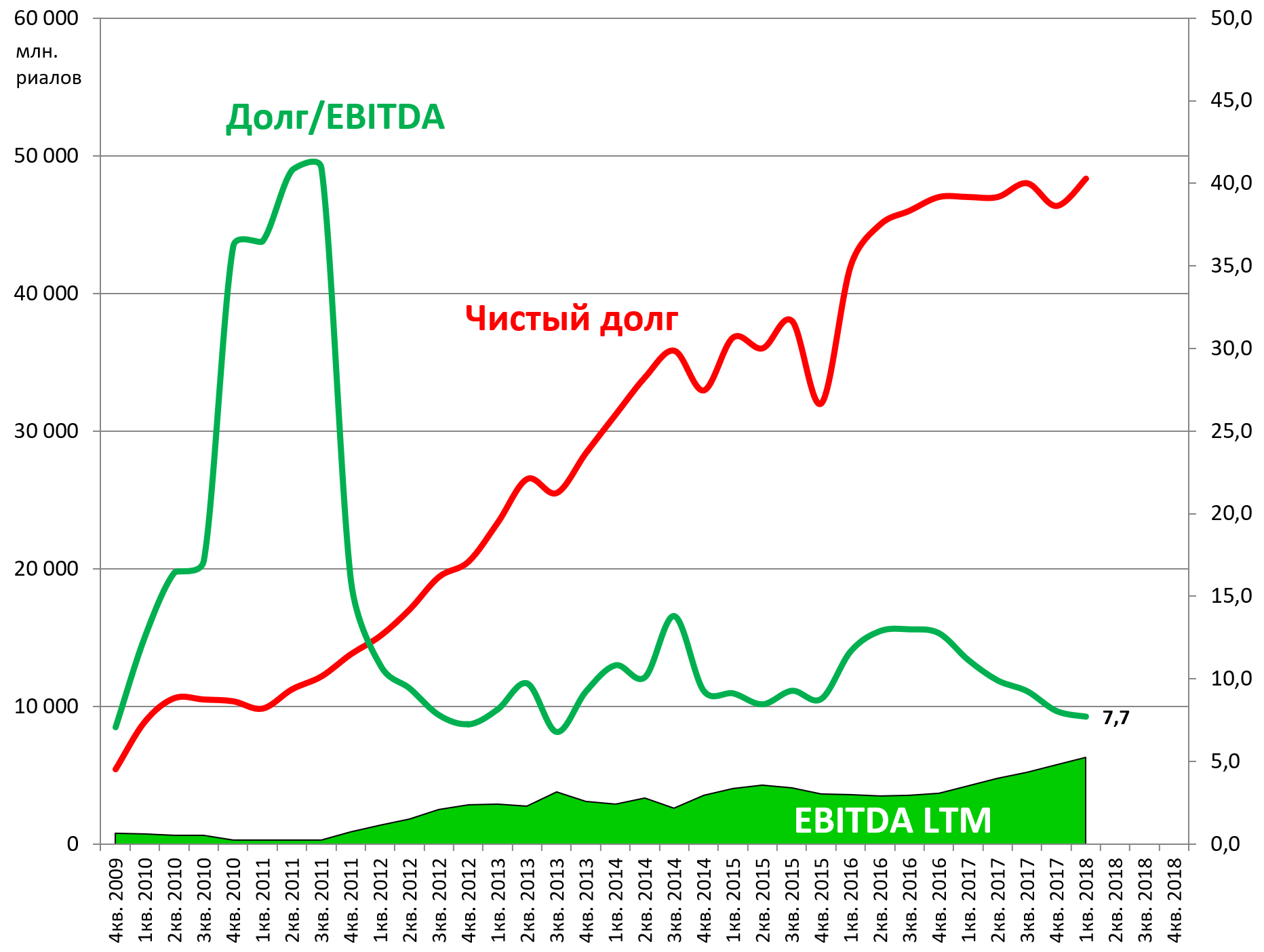

Еврохим

EBITDA также не растет. Значительная часть выручки еще от Азотных удобрений.

Долг/EBITDA = 2,9.

Ma’aden

Компания знаменита своим заводом Wa’ad Al-Shamal которое может прибавить мировое предложение фосфорных удобрений на 3 млн т/год. Для сравнения, годовой оборот диаммонийфосфата и моноаммоний-фосфат на мировом рынке составляет около 20 млн т/год.

Но производство удобрений не растет. Практически вся прибавка EBITDA за счет Al, Au, Cu.

Замечаете схожесть в показателях?

-

большой долг.

-

прибыль буксует.

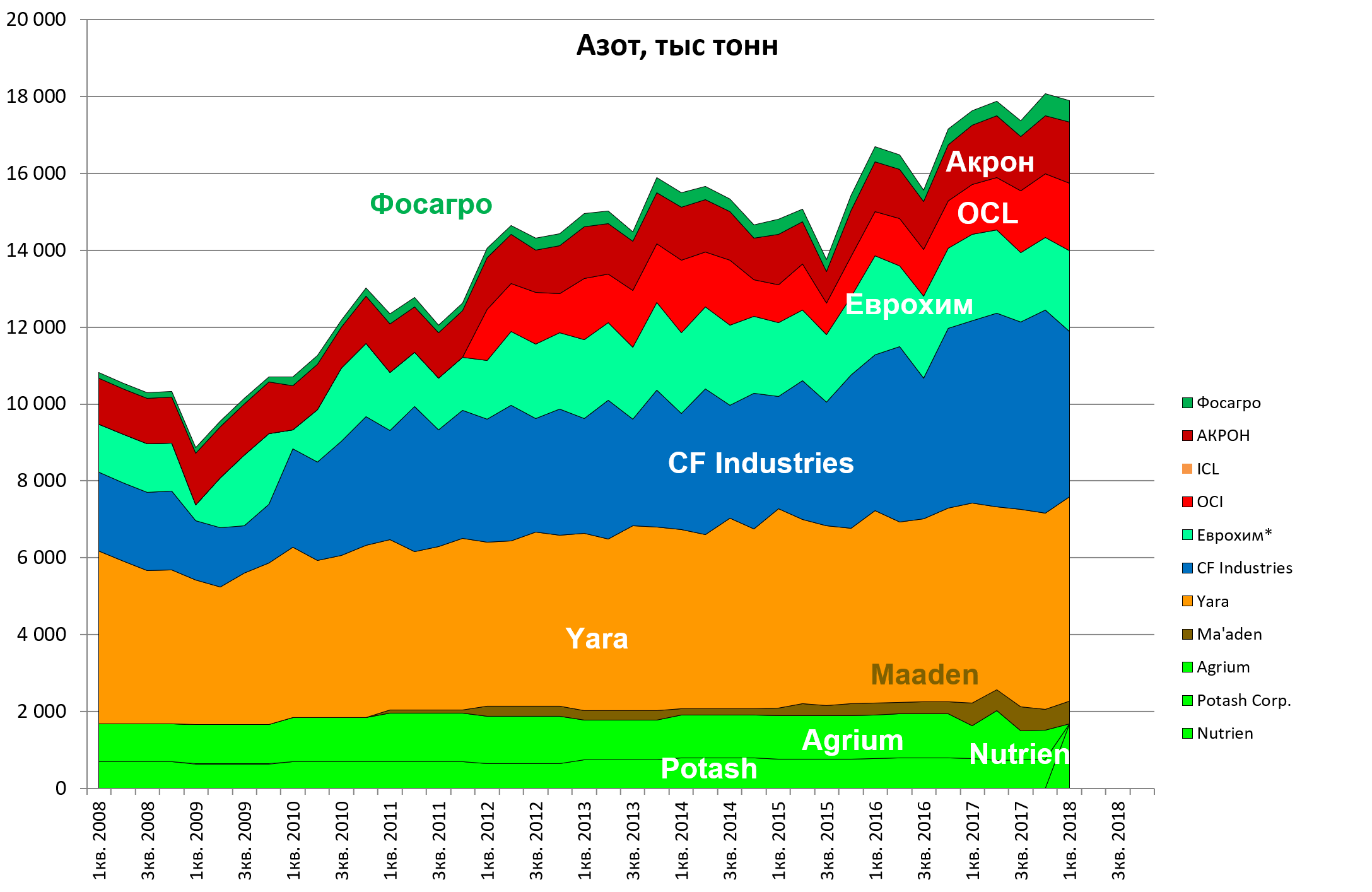

Сделали общую диаграмма производства.

(для цикличного сектора общий объем производства считаем важен. Также хорошо бы общий CAPEX в динамике и FCF, но уже просто не хватило сил. Тогда будет еще показательней. Попробуем сделать к следующим обзорам).

Нужно еще добавить №5 - индийскую IFFCO .

Общее производство выросло с 2018 на ~50%. В 1 кв 2018 небольшой спад. Mosaic сдает.

О росте производства Фосагро говорил еще в 2010.

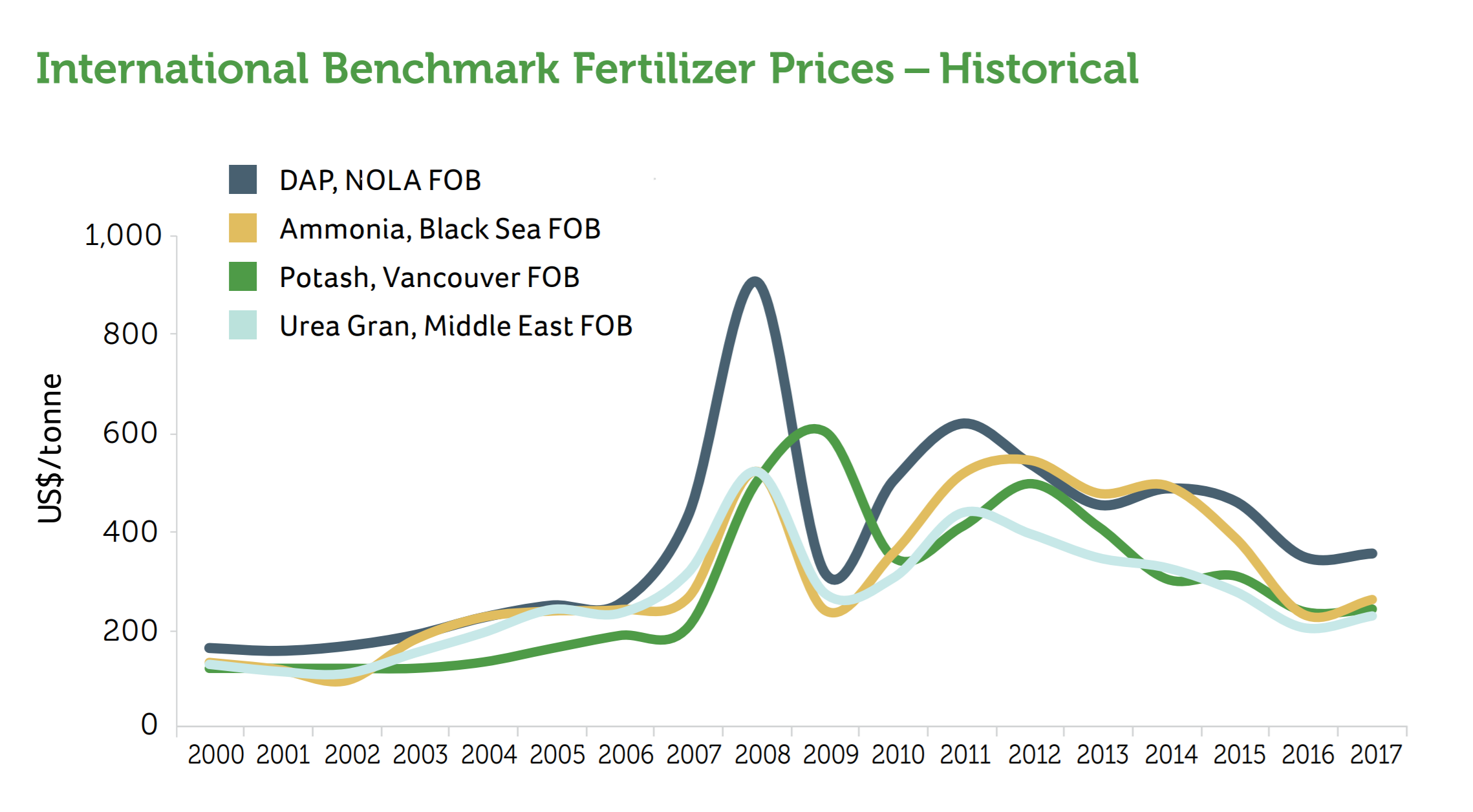

Может 2-й квартал улучшит самочувствие. Цены на фосфор еще подросли.

Азот.

CF Industries.

Продали в 2014 фосфорный дивизион и стали чистым №1 Азотных удобрениях.

Долг/EBITDA = 4,0

С низкой базы сильный отскок. Акции совершили самый большой скачок на стоимостной диаграмме.

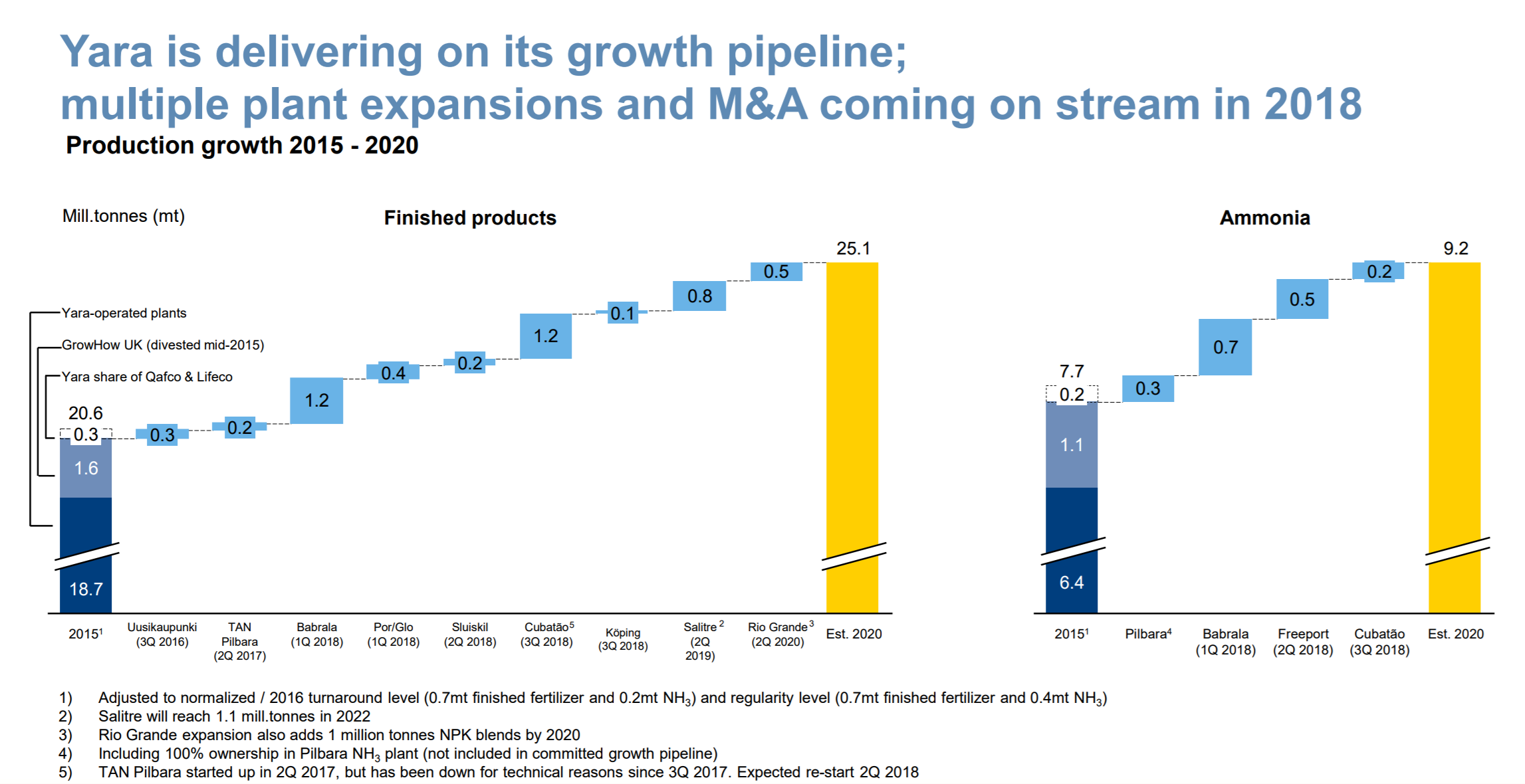

YARA

Нет отскока и мощно растет долг.

Долг/EBITDA = 2,2

Долг мощно растет, компания развивает новые проекты.

Рост производства на 20% к 2020. Впрочем +5 млн тонн, это рост потребления только в 2017-2018.

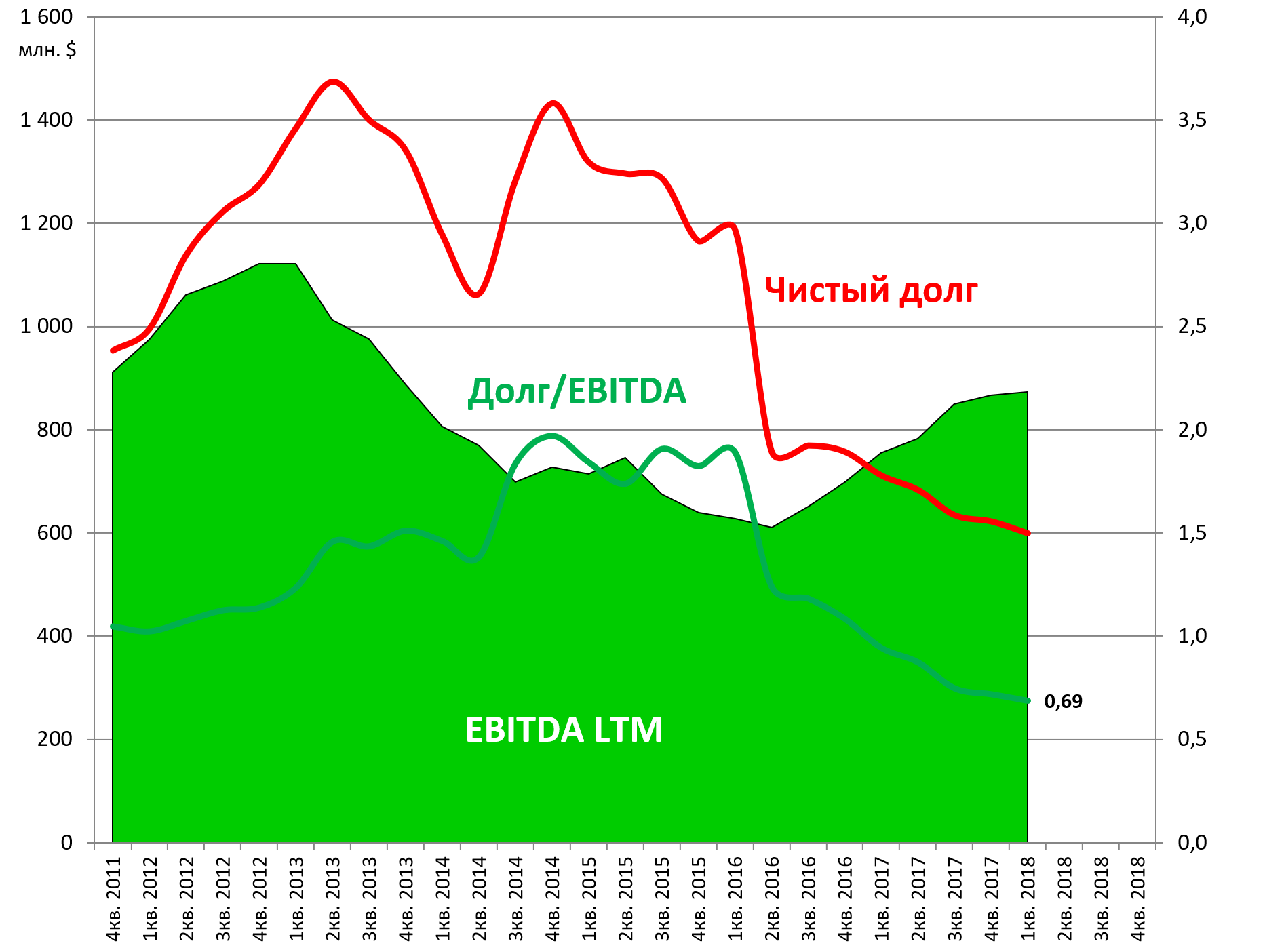

Сделали допущение и Акрон добавили в группу азотных, хотя конечно он делает комплекс, но своего калия у него нет.

Долг/EBITDA = 2,1

Явно лучше аналогов.

В целом производство растет.

Лидеры видны.

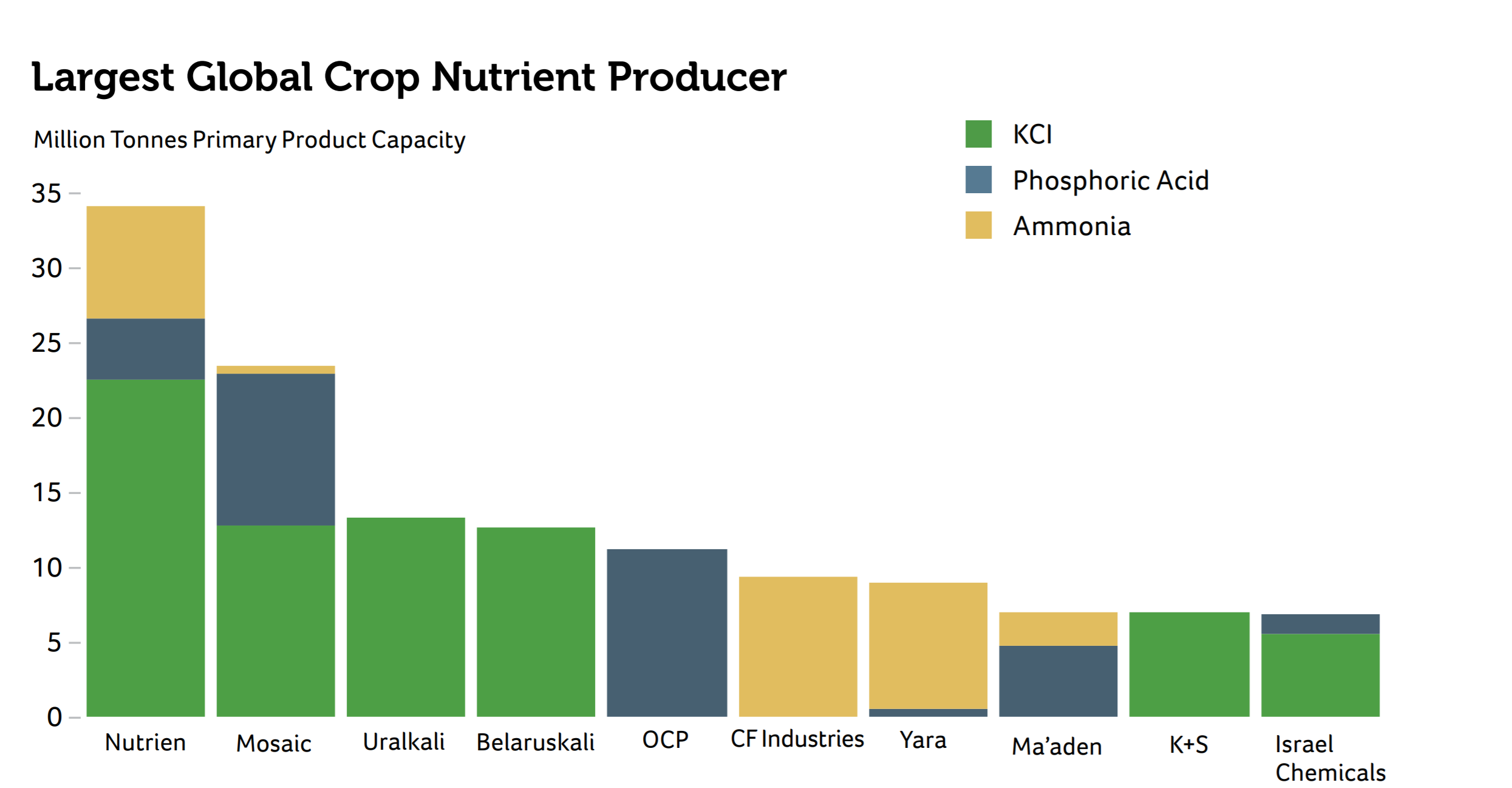

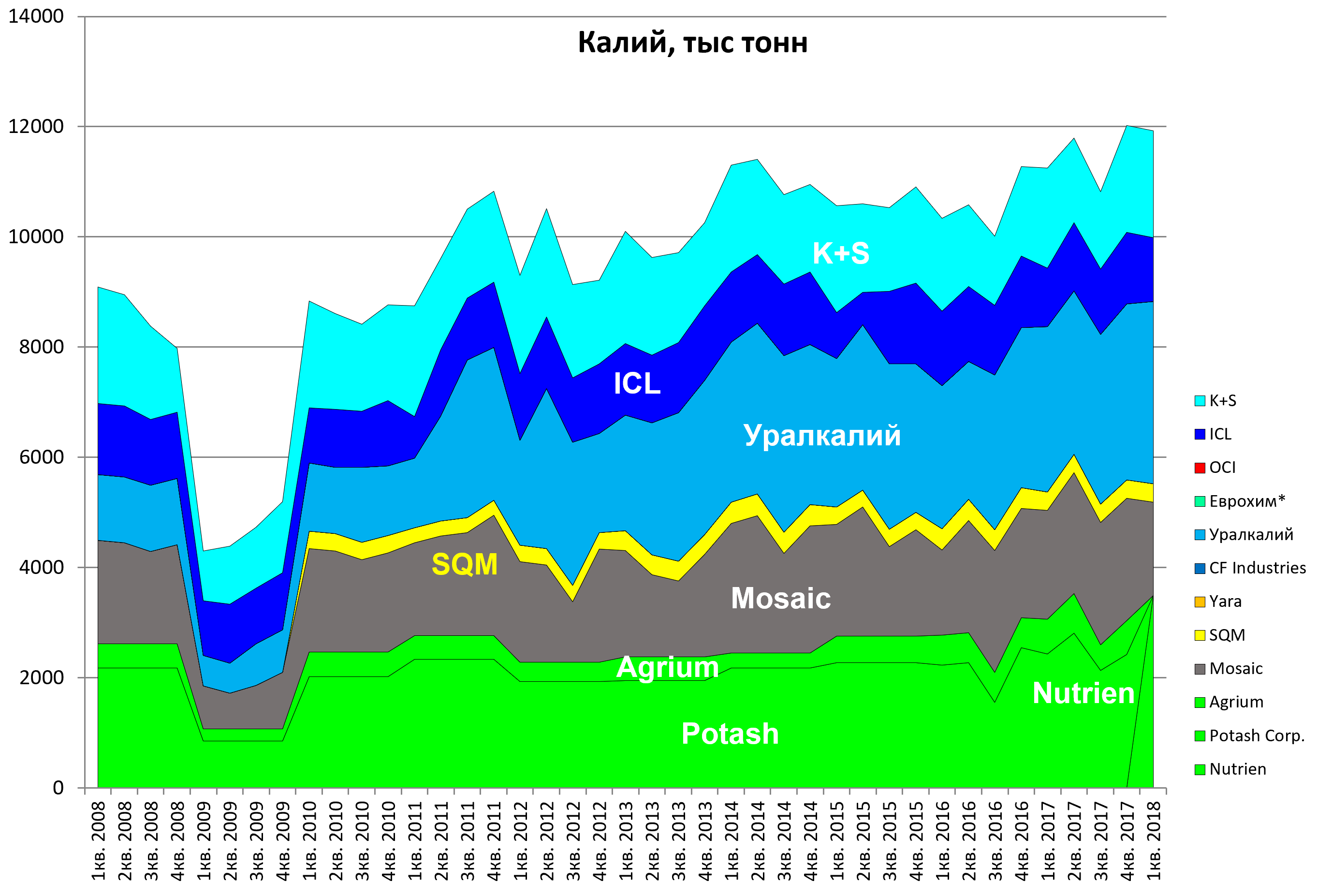

Калий

Тут “размытые” данные.

Бесспорный лидер - Nutrien , но он только образовался и диаграмм не построить.

Уралкалий даже не раскрывал данные по производству за 2 пг. 2017 и не раскроет.

Беларуськалий непубличный.

Mosaic см.выше.

В итоге остается к рассмотрению только №5, №6 и №7 в калие.

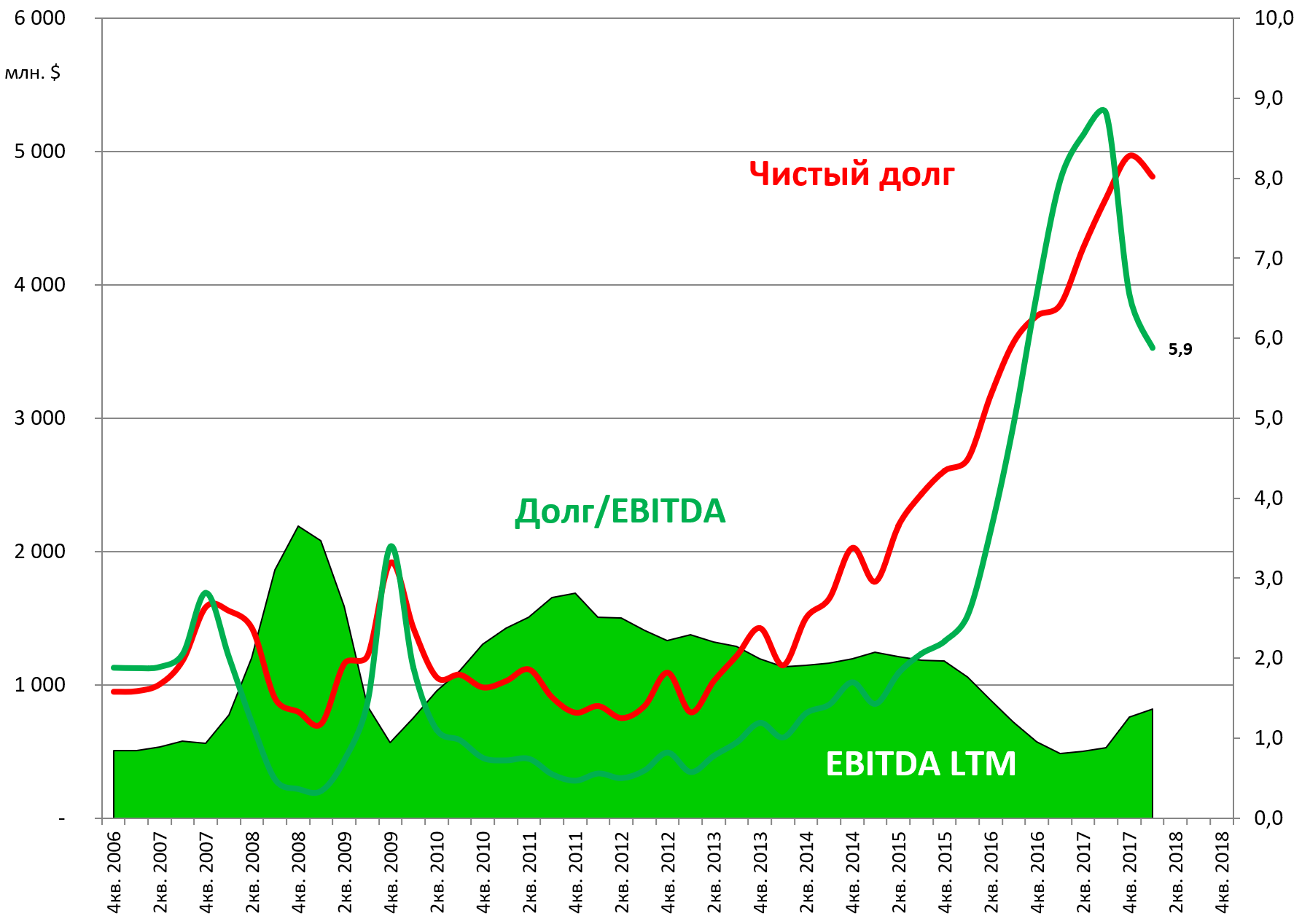

K+S

Понемногу оживает.

Долг огромен. Немного загасили в 1 кв 2018.

Долг/EBITDA = 5,9

ICL

Израильская компания.

EBITDA неплохо отскочила от минимумов.

Долг/EBITDA = 2,2, а было почти 8,0. Также спаслись.

Как подсказал Павел Куд - в первом квартале прошла продажа подразделения P2O5, сократили долг.

SQM

Помимо калия это литиевый №1 в мире. Поэтому SQM это косвенный показатель оценки сектора.

Долг/EBITDA = 0,7

Производство:

Без Беларуськалия.

Тоже рост.

В дополнение ко всем диаграммам про рост производства.

Надо также держать в уме, что потребление не уменьшается.

от Акрона:

Сводная таблица:

| K | P | N | NPK | Al | Au | Cu | Li | Mg | Выручка | EBITDA | Динамика производства | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Mosaic | №3 | №1-2 | +23% | +33% | Снижение | США | №1-2 в фосфоре. Закрыл 2 млн. тонн неэффективных фосфатных мощностей в Северной Америке | |||||||

| OCP | №1-2 | - | - | Рост | Марокко | №1-2 в фосфоре. Завершает капекс. Полугодовые отчеты. | ||||||||

| Фосагро | №4 | х | +23% | +13% | Рост | Россия | Самая низкая себестоимость в фосфоре в мире | |||||||

| Maaden | x | x | x | x | x | +31% | +35% | без изменений | Саудовская Аравия | Имеет дополнительные мощности на +3 млн тонн DAP, это +15% к мировому производству. Пока не используются | ||||

| Еврохим | №7 | №6 | +2% | -3% | Рост | Россия | Большие планы в Калие. Запуск в 2018, рост до 2025 | |||||||

| CF Industries | №1 | -8% | +38% | Рост | Америка | №1 в азоте. в 2014 продали фосфатный дивизион Mosaic | ||||||||

| YARA | №2 | х | +8% | -1% | Рост | Норвегия | +20% к производству азотных удобрений к 2020 | |||||||

| Акрон | №1 | 0% | +8% | Рост | Россия | Калийный проект. рост азотных удобрений. | ||||||||

| OCI | №4 | Рост | Голландия | Перешли на квартальные отчеты только с 2018 | ||||||||||

| Nutrien | №1 | №3 | №3 | -1% | -7% | без изменений | Канада | №1 в калие. Potash+Agrium | ||||||

| SQM | №7 | х | -3% | +3% | без изменений | Чили | Литиевый гигант | |||||||

| Уралкалий | №2 | Россия | Перестал раскрывать производственные показатели. Отчетность по полугодиям | |||||||||||

| ICL | №6 | №6 | +8% | +19% | без изменений | Израиль | ||||||||

| K+S | №5 | х | +17% | +27% | без изменений | Германия | Планирует рост производства в Калие. |

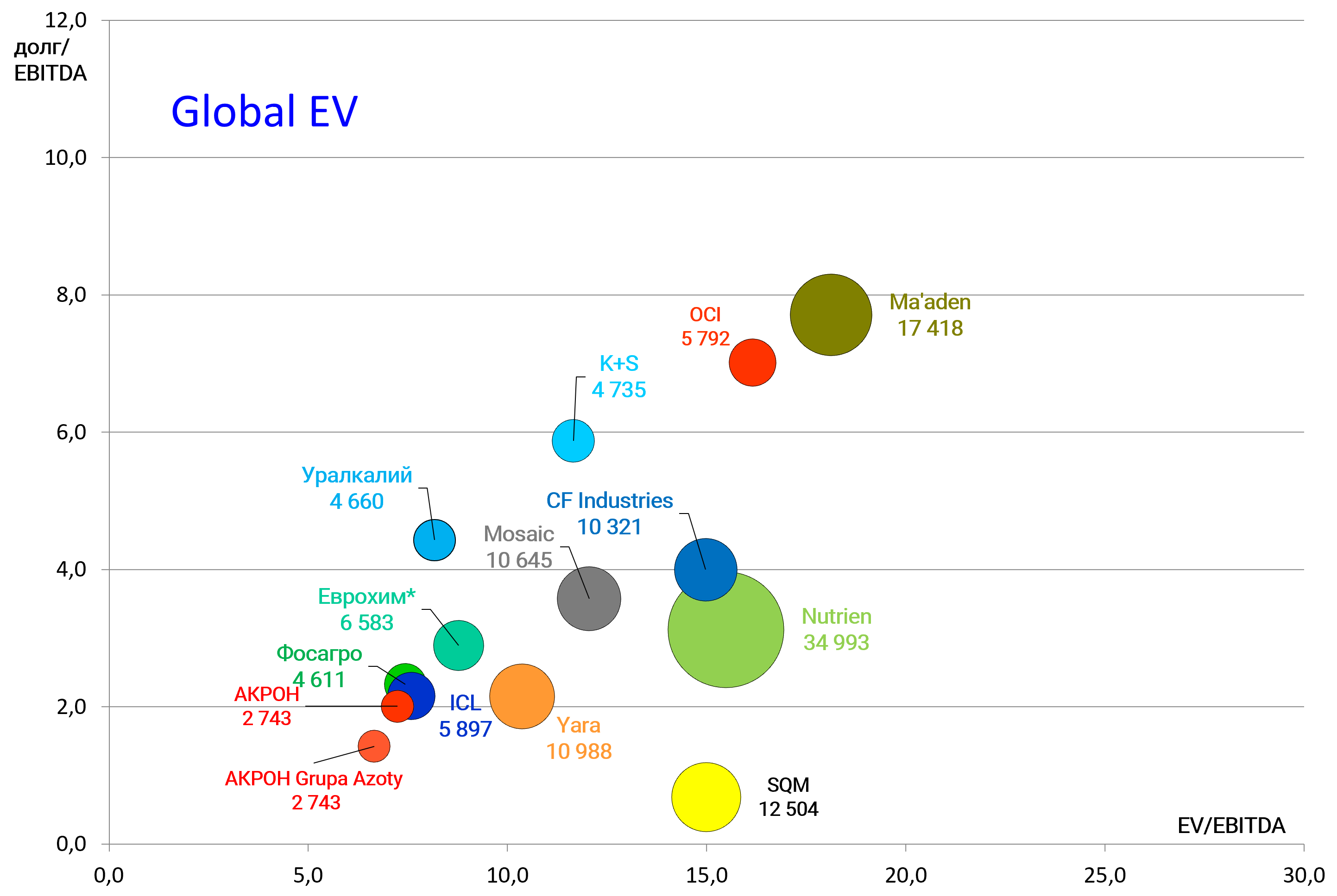

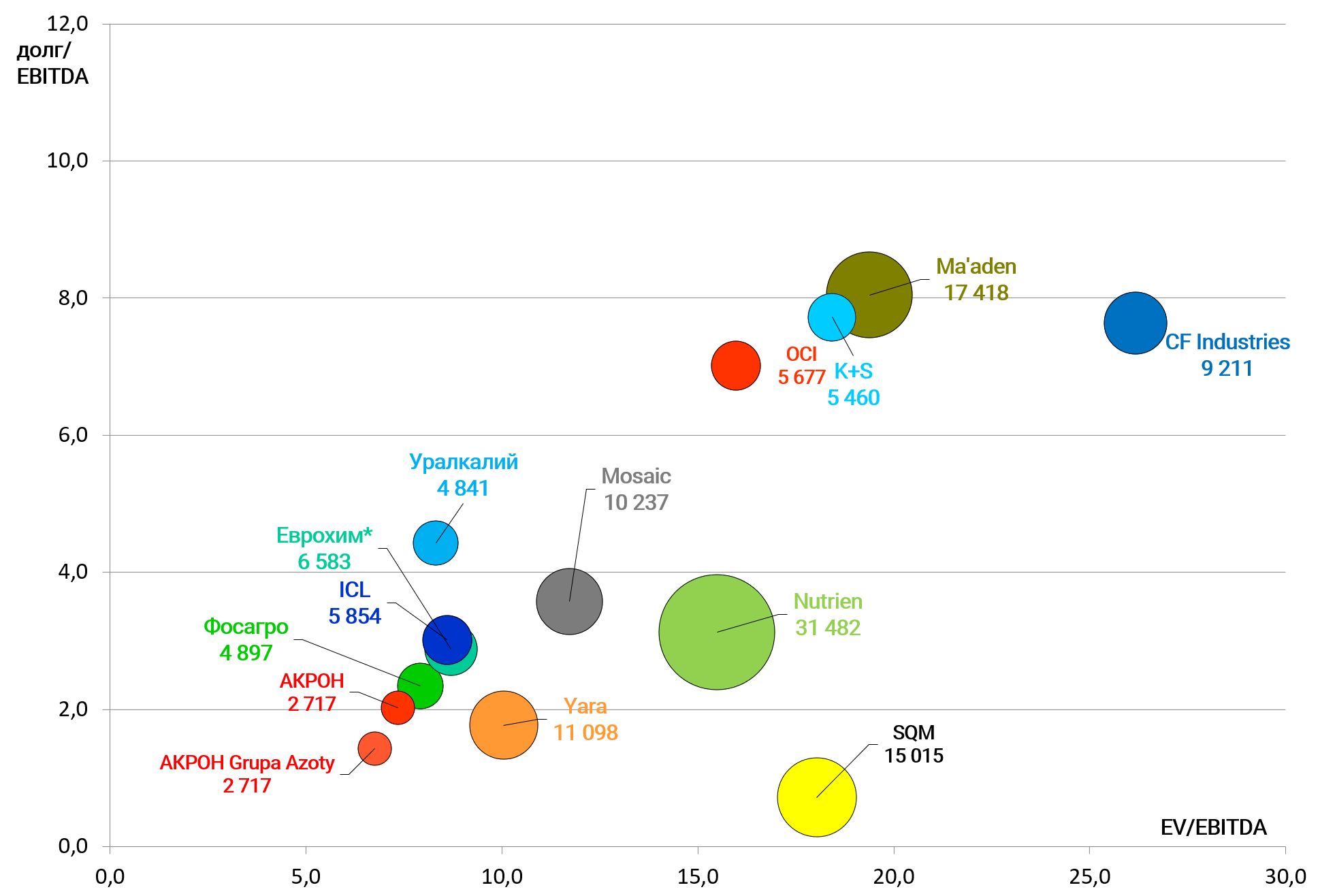

Текущий расклад сил с данными за 1 кв 2018.

Общая тенденция: компании оживают и группируются ближе к левому нижнему углу на диаграмме.

Российские компании лучшие.

Для сравнения 4-й кв 2017

Какие основные выводы:

-

Оживление постепенно происходит, но пока медленно

-

Практически все компании из тех, что мы рассмотрели постепенно наращивают производство, кроме Mosaic. Проблемы Китая тут не видны.