24.08.2018, 09:19

Ожидаемо прекрасный отчет!

Несмотря на сомнения ряда инвесторов на отчетах РСБУ (в сотый раз) и по добыче.

В 2014 и 2015, а даже в 2016 мы покупали Распадскую по 15-30 рублей вместо того чтобы охать и ойкать при девальвации.

Покупали вместо доллара по 60-70. Правильно ли мы поступили? Да!

Советовали ли мы так делать? Да!

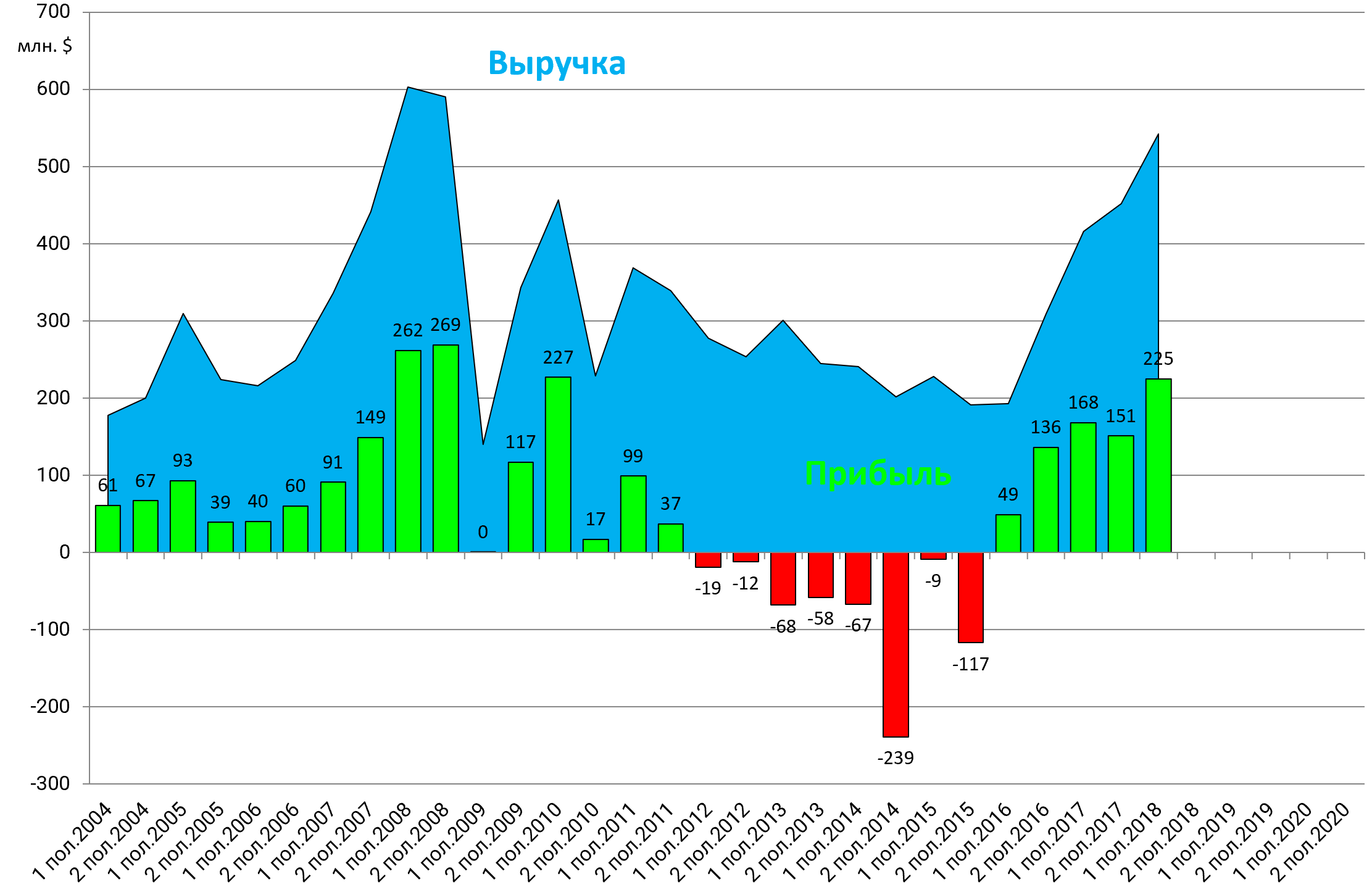

Выручка почти как лучше годы!

Как вам EBITDA?

Долга нет вообще.

$155 млн. наличности.

Можно оценить капексы.

Долг/EBITDA выглядит теперь совсем иначе чем три года назад.

Генеральный директор ООО «Распадская угольная компания» Сергей Степанов прокомментировал:

«В первом полугодии 2018 года, благодаря значительному росту цен на нашу продукцию вслед за мировыми бенчмарками, нам удалось завершить отчетный период с показателем EBITDA на уровне 303 млн долл. США (235 млн долл. США в первом полугодии 2017 года) и маржой по EBITDA на уровне 55,9%. Кроме того, в отчетном периоде мы получили чистую прибыль, которая составила 225 млн долл. США (168 млн долл. США в первом полугодии 2017 года).

К сожалению, объем добычи рядового угля по Компании в целом снизился на 9% год к году до 5,4 млн тонн. Тем не менее, объем добычи на участке открытых работ шахты Распадская-Коксовая продолжает уверенно расти согласно плану, что позволило нам улучшить продуктовый портфель. Во втором полугодии 2018 года на шахте «Распадская» планируется ввод в эксплуатацию лавы на пласте №10 и возобновление работы тремя лавами, что позволит увеличить объем добычи рядового угля.

В первом полугодии 2018 года мы продолжили реализацию мероприятий, направленных на снижение травматизма. Так, количество зарегистрированных несчастных случаев снизилось с 25 в первом полугодии 2017 года до 18 в первом полугодии 2018 года. Показатель LTIFR (коэффициент частоты травм с временной потерей трудоспособности) снизился с 6,68 в первом полугодии 2017 года до 4,86 в первом полугодии 2018 года. Рад отметить, что в отчетном периоде отсутствовали случаи смертельного травматизма с участием персонала подрядных организации или работников компании. Безопасность по-прежнему остается нашим ключевым приоритетом».

Мультипликаторы очень крутые

EV/EBITDA = 1,7

P/E = 2,8

долг/EBITDA = -0,3

Пример миграции пузырьков на Распадской.

Оценка очень привлекательная.

Перспективы 2-го полугодия.

Ударная работа Разреза Коксовый и выход шахты на полную мощность.

Добыча по аткивам в динамике.

Интрига, узнаем ли мы сегодня или во вторник кого они покупают и за сколько?

К этому надо быть морально готовым.

А денежки они хотят вложить это точно. Как был сказано на ГОСА в устойчивость бизнеса.