25.01.2019, 11:23

Отчет нашего супер-фаворита.

Действительно, ЦДУ-ТЭК не подвел.

Это был ударный квартал.

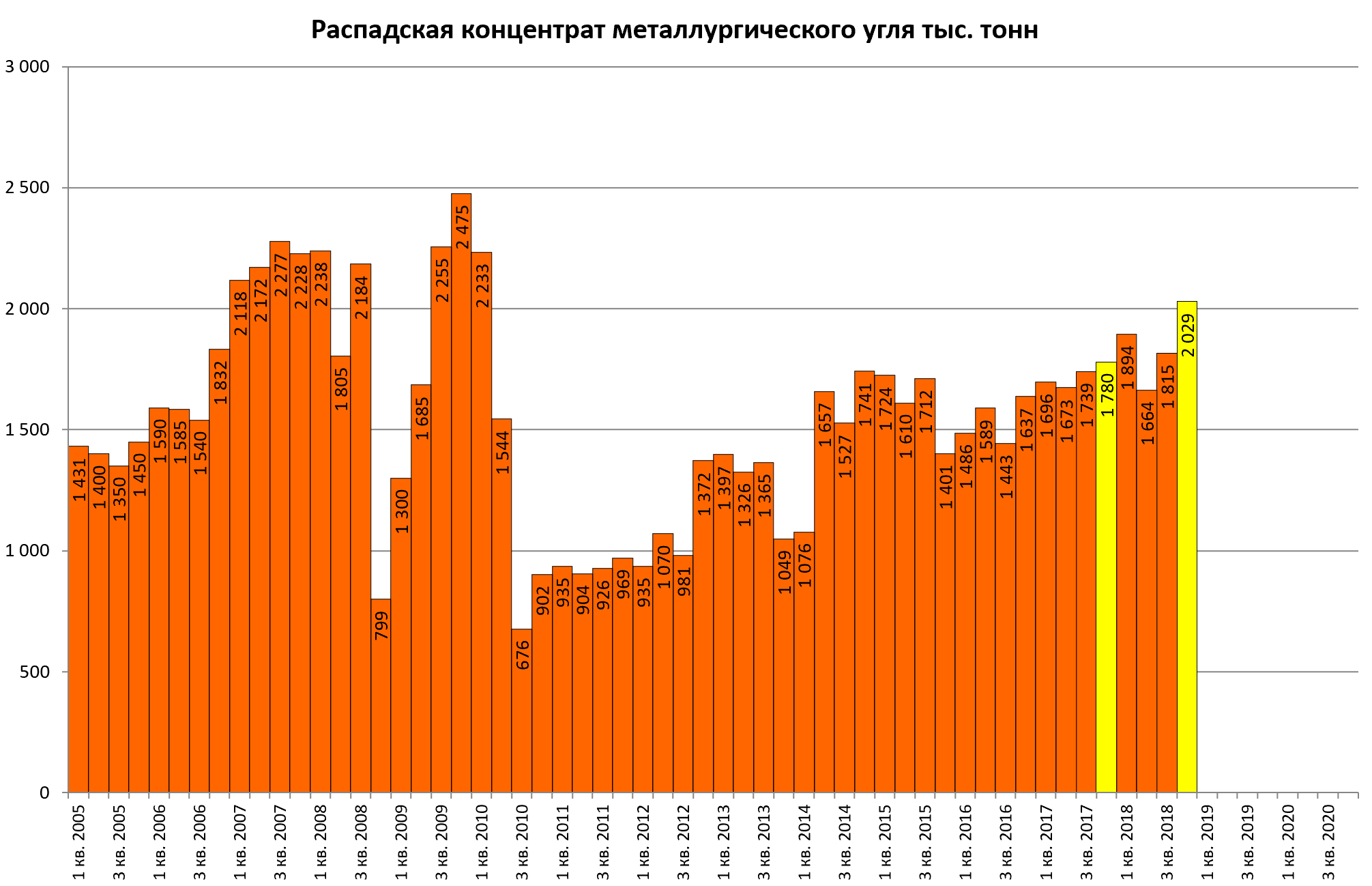

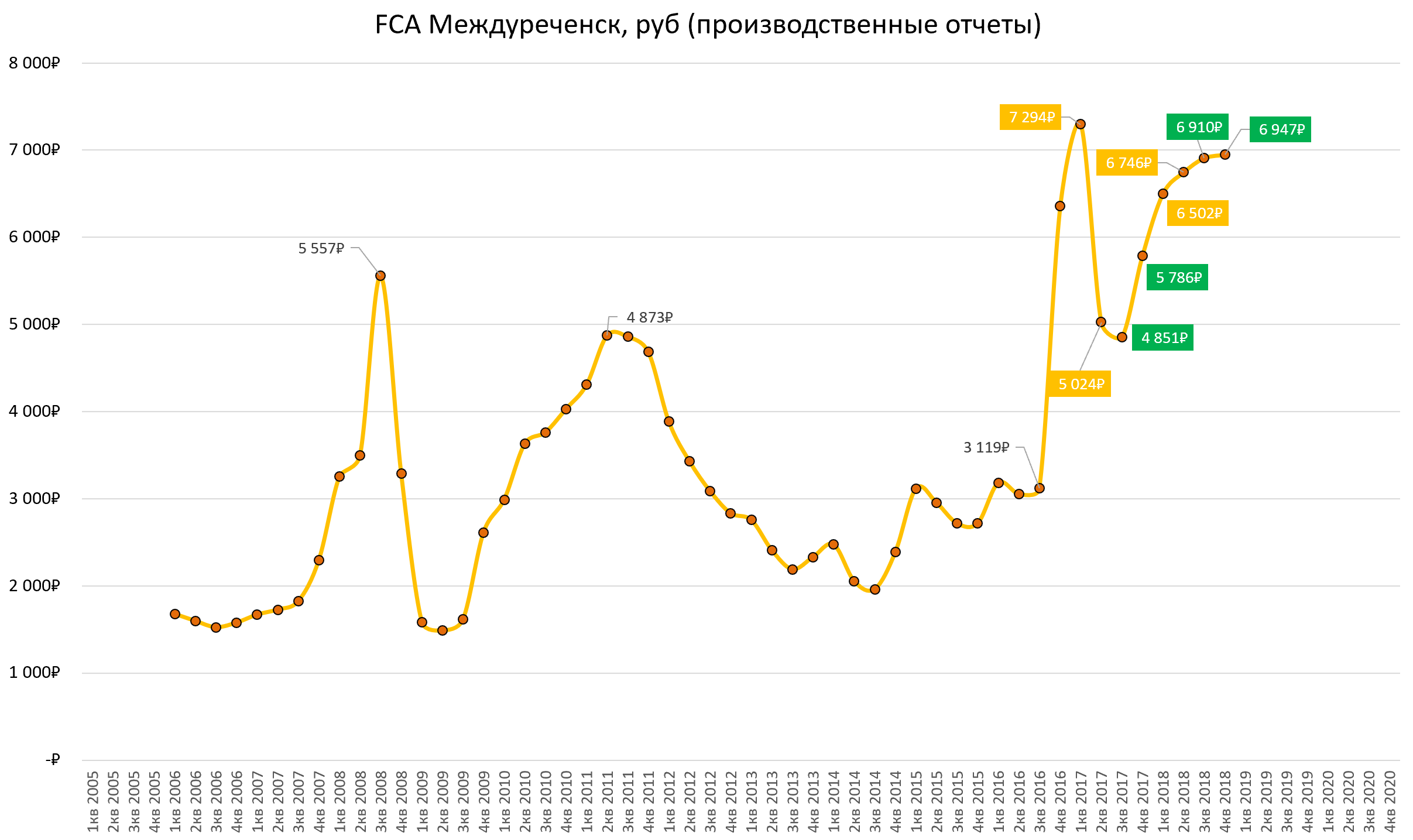

Часть угля идет на обогащение.

Фабрика видимо загружена на полную мощность.

Остальное продают так. Надо инвестировать в расширение до 10,5 млн. тонн концентрата как собирались еще 10 лет назад.

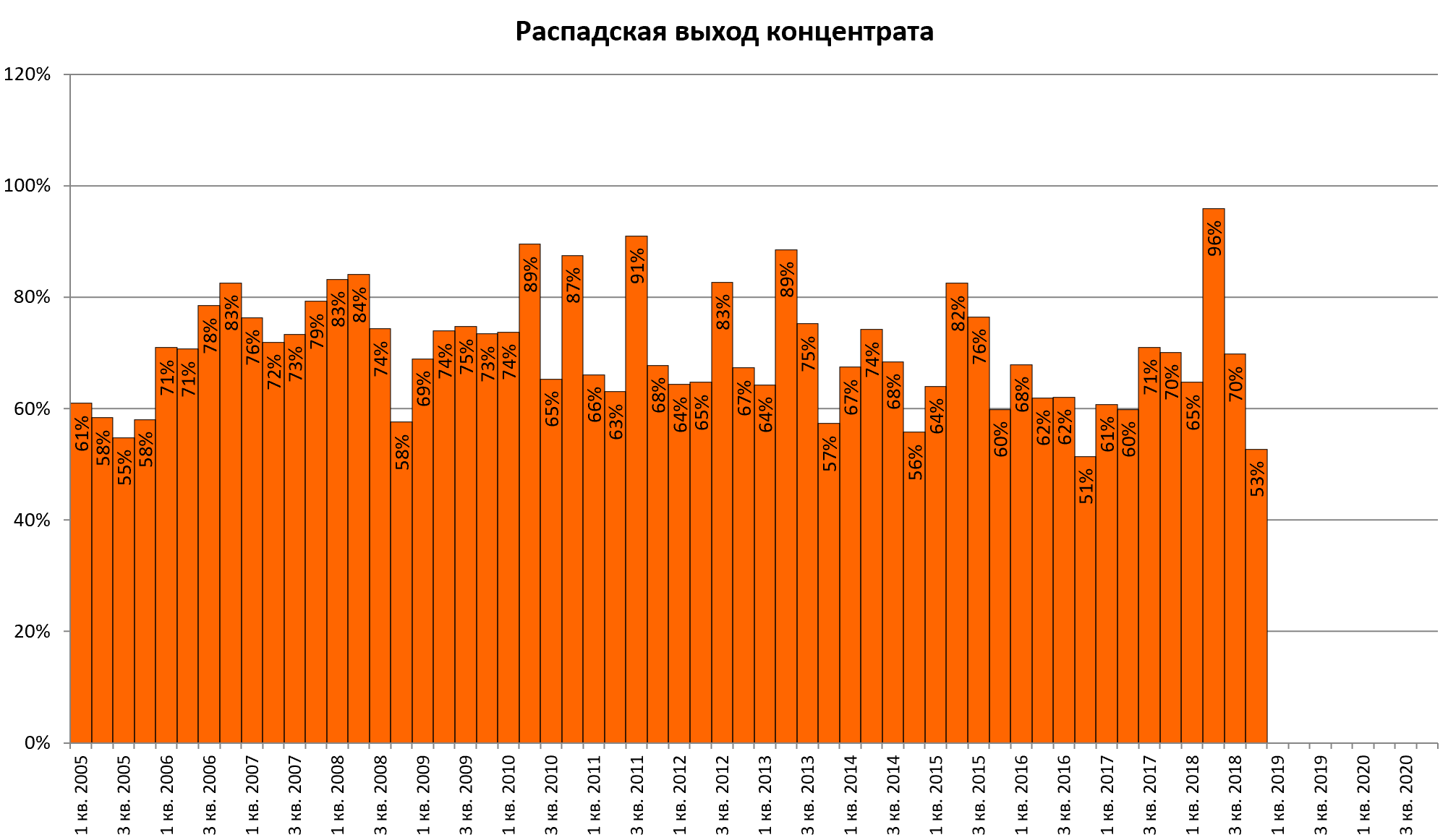

Выход концентрата мы считаем так. Отнимаем от добычи продажи рядового угля.

И берем отношение концентрата к получившейся величине.

Спад вероятно объясняется накоплением запасов, вряд ли уголь пошел другого качества.

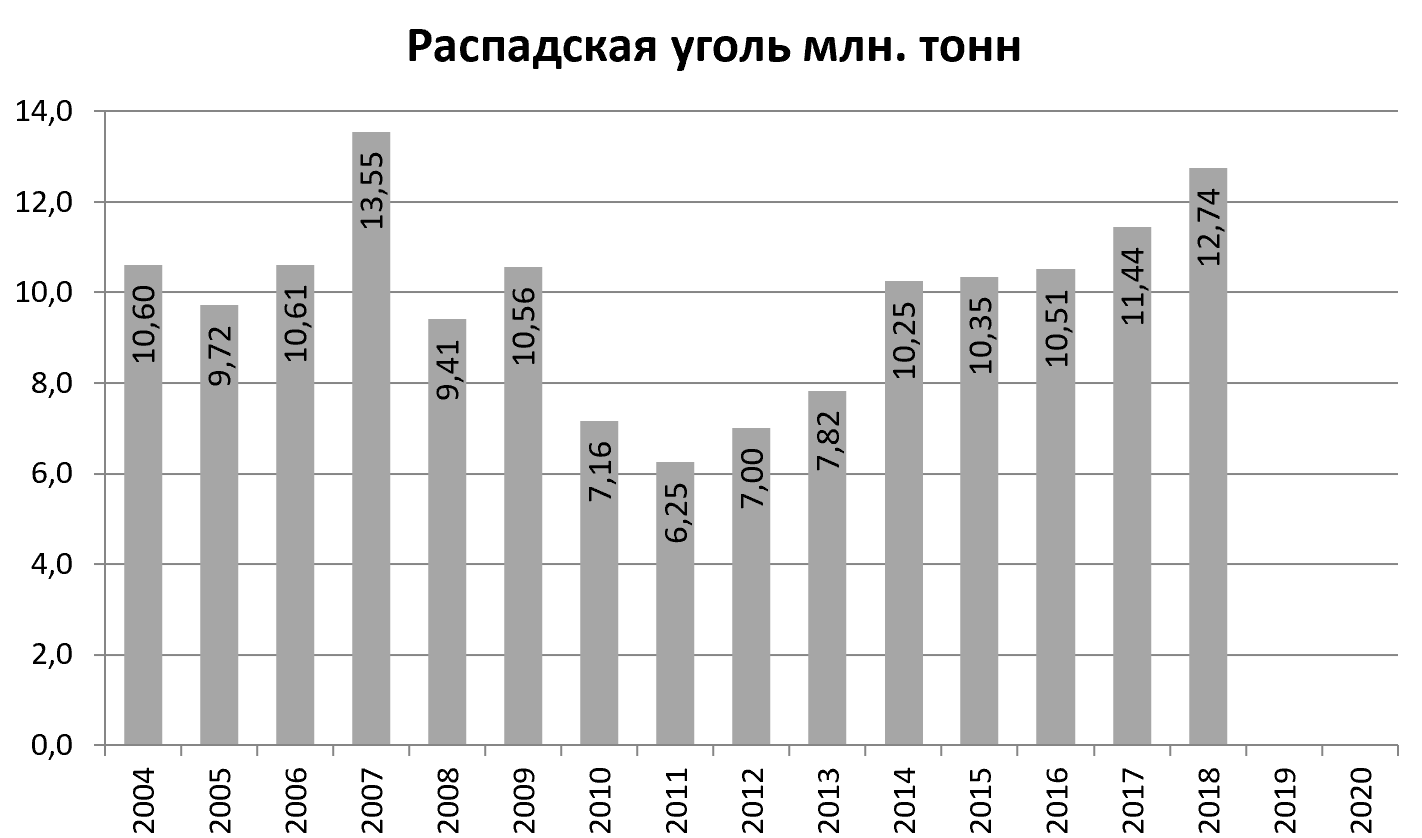

В годовом эквиваленте пик еще не взят.

По концентрату тем более. 7 лет роста выгглядит впечатляюще.

Прекрасный год.

Генеральный директор ООО «Распадская угольная компания» Сергей Степанов прокомментировал:

«Рад отметить, что в 2018 году в Компании не произошло смертельных случаев, а уровень травматизма снизился почти на 30% г/г. Безопасность продолжает оставаться нашим приоритетом.

Цели по производству, которые Компания ставила для себя на 2018 год успешно достигнуты. Добыча превысила предыдущий рекордный год и составила 12,7 млн тонн (+11% г/г).

2-й квартал 2018 года оказался непростым для горняков шахты «Распадская». В этот период шахта снизила производство из-за работы двумя лавами во время перемонтажей, в связи с переездом через через сложные горно-геологические условия, а также из-за остановок для проведения работ по повышению промышленной безопасности. Однако, в 3-м квартале 2018 года, шахта «Распадская» запустила новую, третью лаву, и стала планомерно наращивать суммарные объемы производства. В 4-м квратале 2018 года шахте удалось показать рекордную добычу на уровне 2,2 млн тонн .

Участки открытых горных работ снова продемонстрировали свою гибкость и вовремя подстраховали шахту «Распадская», нарастив объем добычи с августа 2018 года. Помог

вывод собственной дополнительной техники с консервации и привлечение подрядчиков.

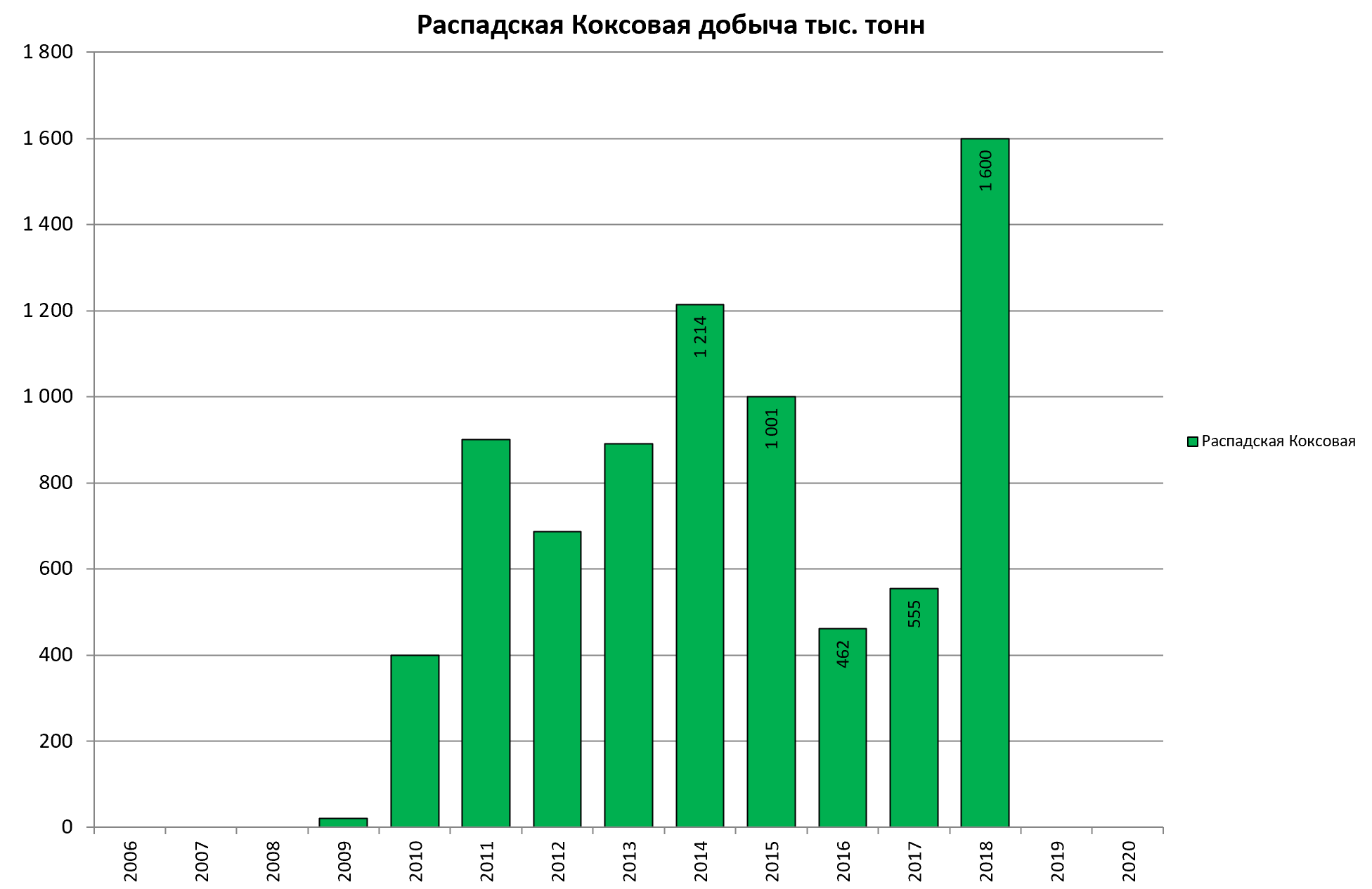

При этом, добыча угля марки ОС на участке ОГР шахты «Распадская-Коксовая» выросла почти в 3 раза год к году и достигла 1,6 млн тонн . Таким образом, в 2018 году дефицита угля для отгрузки клиентам Компания не испытывала.

В 2019 году мы планируем продолжить работу с такими же высокими нагрузками.»

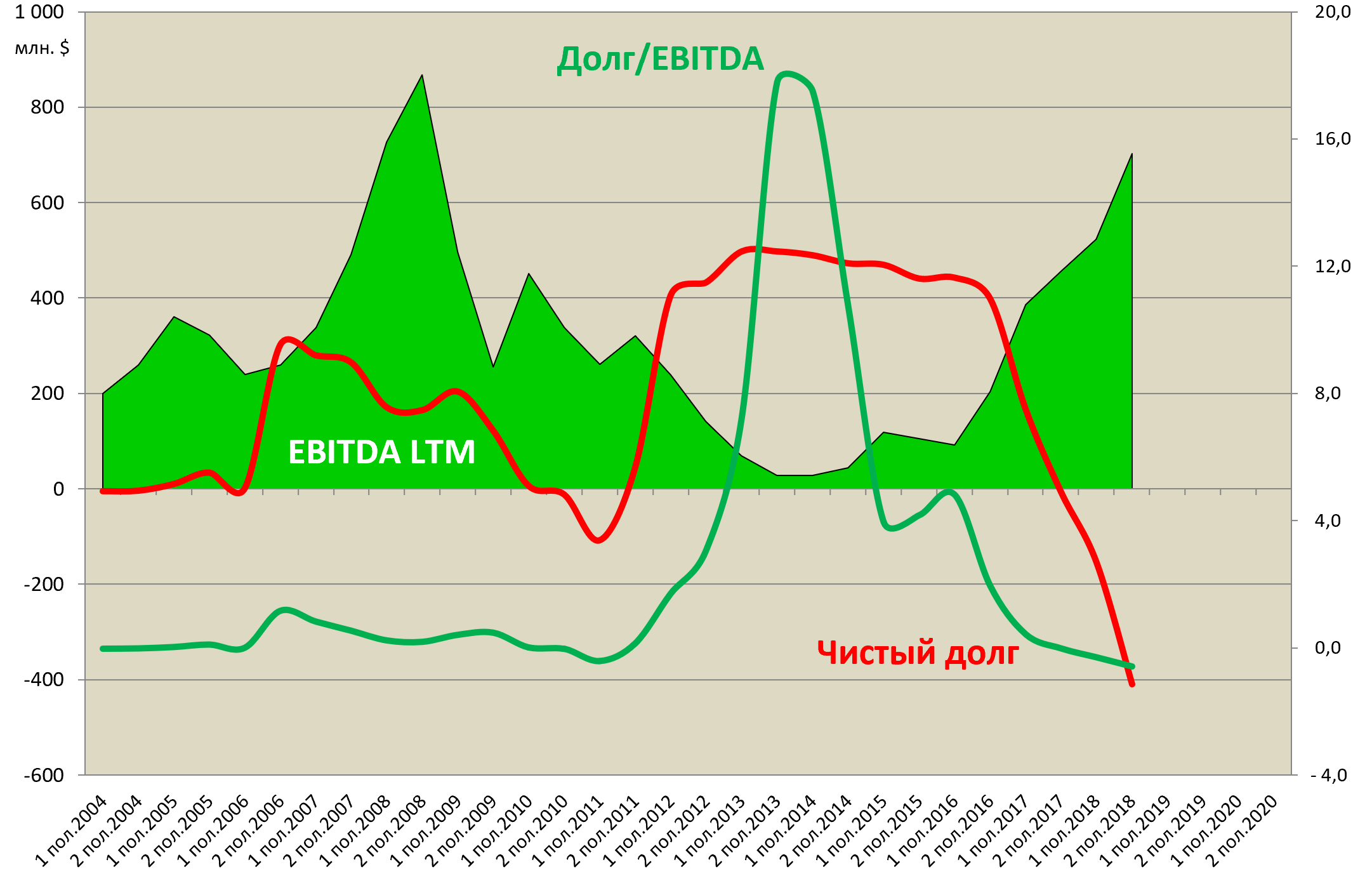

Прогноз на 2-е полугодие 2018 выходит какой-то уж слишком оптимистичный.

Экспорт растет.

В фокусе M&A поэтому результаты конечно прекрасные, но мы внимательно ждем условия слияния с Южкузбассуглем и Междуречьем.

EBITDA $400 млн. за 2018H2 выглядит даже скромно.

Дивиденды, если будут платить, дадут явно больше 20%.

Будет кубышка - как ее решат применить - есть разные гипотезы, предлагайте свои.

Сергею Степанову и всем парням с Распадской большой привет!