RAZB0RKA отчёта АСТРА по МСФО 2 квартал 2024. “Прыжок веры”

Если еще незнакомы с компанией рекомендую к прочтению большую разборку, которую делал по итогам 2023 года

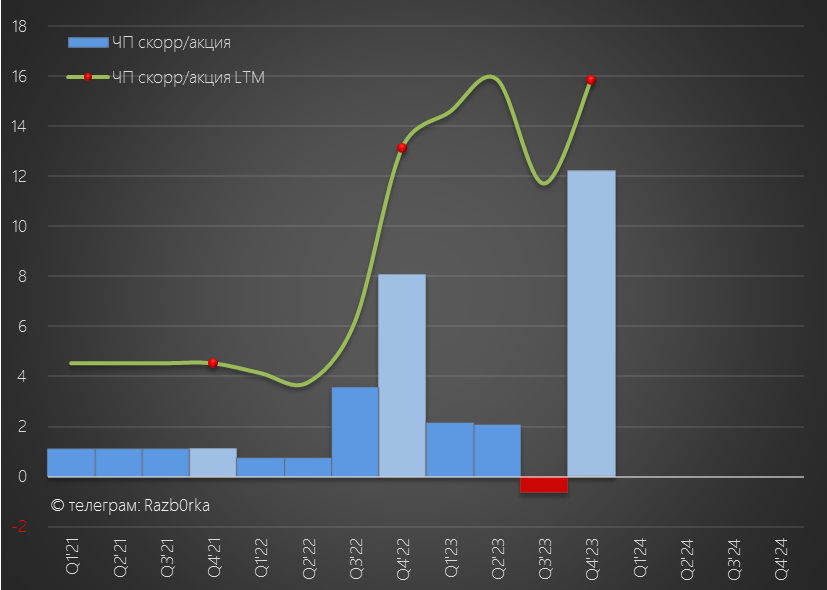

Скорректированная чистая прибыль выросла на 26% до 3.3 млрд или 15.9 руб/акция

При выплате 50%, расчетный дивиденд за 2023 год составлял 7.9 руб/акция или 1.7 млрд руб

Акции стоили на тот момент около 600 руб и дивидендная доходность составляла 1%

Почему рынок готов был платить так дорого за такую низкую доходность?

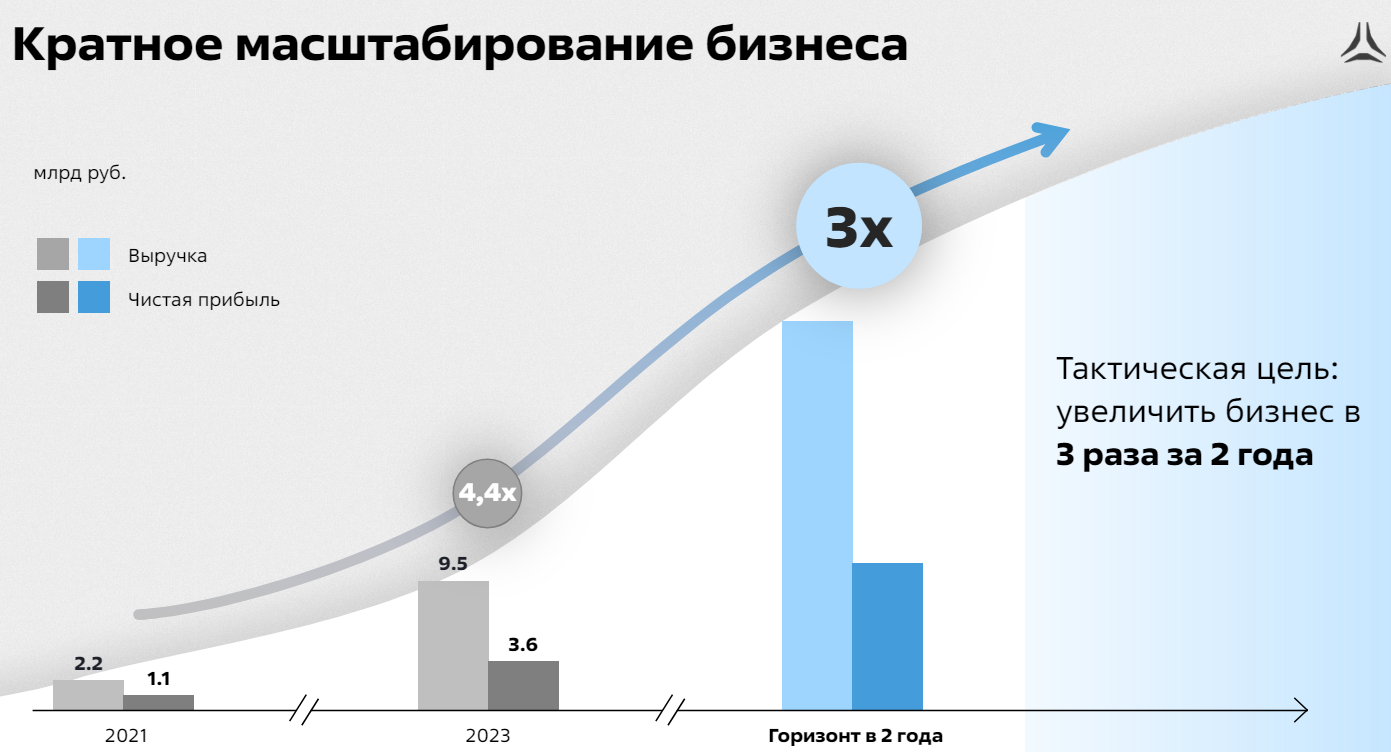

На прошедшем в Апреле Дне Инвестора менеджмент компании заявил, что целится на рост бизнеса в 3 раза за ближайшие 2 года

Такие амбициозные планы привлекли более 110 тыс частных инвесторов

Что удивительно, но среди участников канала в IPO АСТРА участвовало всего 19% и еще 14% покупали акции уже на вторичных торгах

43% проголосовавших вообще не интересуют акции компании

Я не стал делать разбор отчёта АСТРА по МСФО за 1-ый квартал

Да и отчет за 2-ой квартал делать особого смысла нет

Как и у других российских IT компаний, выручка и прибыль АСТРА имеет очень сильную сезонность

До 50% годовой выручки может приходится на Декабрь!

Таким образом, промежуточные отчеты и динамика выручки мало показательны для оценки компании

Тем не менее, чтобы держать руку на пульсе давайте посмотрим динамику основных показателей

Выручка компании выросла в 1-ом полугодии на 58% до 5 млрд руб

Хороший рост, но есть один нюанс!

Выручка от продаж Операционной системы выросла всего на 12% до 2.7 млрд руб

Основной прирост выручки дали продажи Продуктов экосистемы с ростом в 6 раз до 1 млрд и Услуги по сопровождению продуктов с ростом в 2 раза до 1 млрд руб

Диверсификация выручки это очень позитивно, но продолжающееся замедление продаж ОС вызывает вопросы

В 2кв’23 темпы роста выручки были на уровне 329%, а в этом году всего 14%

Чтобы вырасти к 2026 году в 3 раза необходимо ежегодно увеличивать выручку на 75%

С такими темпами роста, расчетная выручка 2024 года должна составить 17 млрд руб

Это означает, что в 3-4 квартале выручка должна вырасти в 2 раза до 12 млрд руб

На сколько это реально?

Не знаю

На фоне роста выручки на 58%, себестоимость выросла в 2.6 раза до 2.2 млрд руб

Зарплаты, учтенные в себестоимости, выросли в 2.3 раза до 1.6 млрд руб

Зарплаты маркетинга и коммерции выросли в 2 раза до 0.7 млрд руб

В результате опережающего роста расходов, операционная прибыль снизилась на 26% до 0.8 млрд или 3.9 руб/акция

Прогнозировать какой будет годовая операционная прибыль не берусь

Сальдо финансовых доходов/расходов улучшилось с 275 млн в 1п’23 до 434 млн руб

Рост доходов связан с более высокой ставкой по депозитам и ростом денежных средств

Благодаря сокращению дебиторской задолженности, денежная позиция компании выросла на 1.5 млрд до 4.2 млрд руб

В ближайшее время от клиентов предстоит получить еще 3.2 млрд руб

Долг компании вырос за полгода на 0.7 млрд до 3.4 млрд руб

Зачем менеджмент увеличивает долг если есть деньги на счетах?

Дело в том, что благодаря госсубсидиям, стоимость основной части долга АСТРА составляет всего 3.2%

Кроме того, компания использовала в этом году оптимизацию налогов и получила от этого доход в размере 283 млн руб против 2 млн в 1п’23

В результате, снижение операционной прибыли было компенсировано ростом финансовых доходов/полученных налогов и чистая прибыль выросла на 20% до 1.4 млрд руб

Напомню, что менеджмент АСТРА использует как основной показатель не чистую прибыль, а ее скорректированную версию

С учетом капитализированных расходов и амортизации, скорректированная чистая прибыль снизилась в 2 раза до 436 млн руб или 2.1 руб/акция

Предположим, что в 4-ом квартале прибыль вырастет как и в 2023 году в 1.5 раза

В таком случае, годовая скорректированная прибыль может составить около 20 руб/акция

При выплате 50%, дивиденд за 2024 год составит 10 руб

По текущим 567 руб дивидендная доходность будет менее 2%

Рынок по-прежнему верит в светлое будущее компании и готов платить огромную премию к среднерыночной доходности

Компания оценена в 28 годовых прибылей!

С точки зрения балансовых показателей, акции стоят в 8 раз дороже активов и в 28 раз дороже капитала компании

Инвестиции в такие молодые бизнесы это больше похоже на “Прыжок веры”

Помните Индиана Джонс закрыв глаза доверился древнему писанию и прошел по невидимому мосту?

Только вот в отличие от фильмов, в реальной жизни это не всегда заканчивается позитивно

Приведу один пример…

В 1997 году безоговорочным лидером на рынке Интернет поиска в мире была компания ALTA VISTA с долей рынка 26%

Всего через 5 лет доля рынка ALTA VISTA рухнула в 10 РАЗ до 2.5%

Новым лидером рынка стал YAHOO с долей 22%

Через 20 лет доля YAHOO снизилась в 10 РАЗ до 2%, а доминирующим игроком стал GOOGLE с долей 80%

Как отличить будущие ALTA VISTA/YAHOO и GOOGLE?

Вопрос на миллион…

Подписывайтесь на мой Телеграм Telegram: Contact @razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником