RAZB0RKA отчёта ЛЕНТА по МСФО 3 квартал 2024. Магия роста скоро закончится

Крайний раз писал про отчет ЛЕНТА по итогам 1 квартала 2023 года

Почему я назвал разборку “Тупик”?

Результаты компании продолжали ухудшаться

ЛЕНТА проигрывала конкуренцию и продолжала терять покупателей и выручку

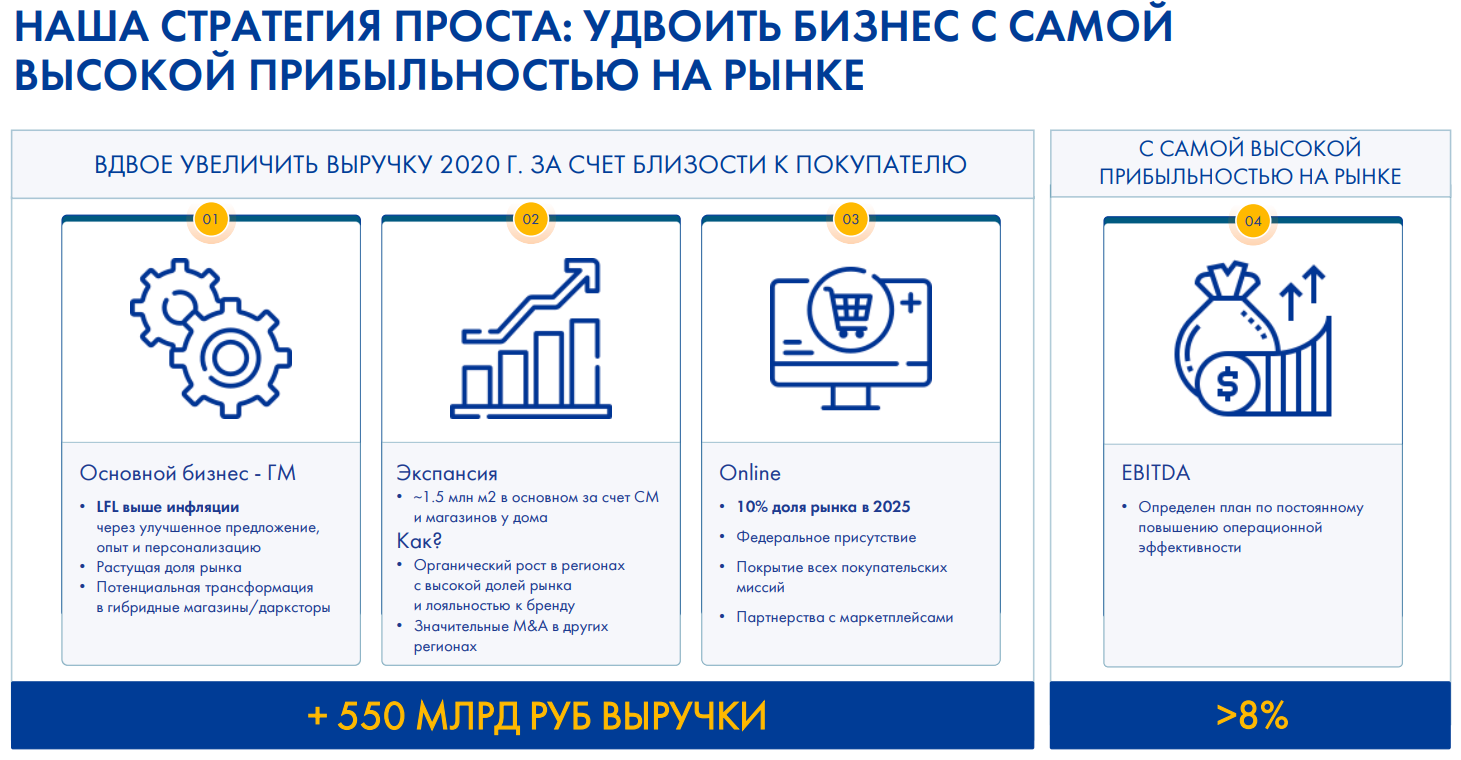

Напомню, что менеджмент поставил цель удвоить выручку до 1.1 трлн руб в 2025 году

И цель эта по итогам 1кв’23 выглядела всё более нереалистичной

Из-за снижения выручки и увеличения расходов, компания был убыточна уже на операционном уровне!

Писал о том, что единственный шанс исправить ситуацию и приблизится к цели это сделать поглощение какой-либо крупной региональной сети

За последние 12 месяцев акции ЛЕНТА выросли на 42% до 1028 руб

Это в 4 раза больше чем +10% у OZON и в 2 раза больше чем +21% у ИКС 5!

Из-за чего котировки ЛЕНТА так сильно выросли?

В Октябре 2023 год ЛЕНТА купила сеть МОНЕТКА с >2000 магазинов, расположенных в Свердловской области и прилегающих регионах

На тот момент, МОНЕТКА занимала 10 место в рейтинге крупнейших ритейлеров

Интерес в этой сделке заключался в том, что МОНЕТКА работает в формате “магазин у дома”, который набирает популярность в последние годы и который практически отсутствовал у ЛЕНТЫ

Давайте посмотрим, что дала эта сделка и на сколько оправдан рост котировок в 1.5 раза

Начнем с операционных результатов

За 3-ий квартал было открыто 136 магазинов МОНЕТКА, 4 супермаркета и 1 гипермаркет

Суммарное количество торговых точек выросло до 3 295 магазинов, что в 5 раз больше чем год назад

По графику видно, что с момента сделки ЛЕНТА закрыла почти половину своих супермаркетов!

На сколько я понимаю, это было сделано в регионах присутствия МОНЕТКИ

Благодаря сделке и открытию новых магазинов, торговая площадь сети выросла за год на 40% до 2.4 млн кв.м

Розничная выручка выросла на 58% до 210 млрд руб!

Как Вы понимаете, это эффект низкой базы 3кв’23, когда результаты МОНЕТКА еще не учитывались

И в 4-ом квартале этого эффекта уже не будет!

Если мы посмотрим на сопоставимые результаты (like-for-like) гипермаркетов и супермаркетов, то увидим следующую картину

Количество покупок в гипермаркетах -0.9% против +3.9% в 3кв’23

Из-за инфляции и роста цен, средний чек вырос на +9.4% против +4.6% в 3кв’23

Благодаря чему, выручка гипермаркетов выросла на +7.5% до 209 млрд руб

Судя по динамике количества покупок, формат гипермаркетов продолжает терять свою популярность у покупателей

В супермаркетах количество покупок выросло на +9.1% против +4.9%

Средний чек +11% против -0.7% в 3кв’23

Рост чека и количества покупок дали увеличение сопоставимой выручки на +21.1% против +8.7% в 3кв’23

+21% очень неплохо, но судя по всему это эффект от массового закрытия супермаркетов

На сколько год к году выросла выручка МОНЕТОК мы не знаем, так как результатов 3кв’23 у нас нет

В онлайн продажах результаты ЛЕНТА мягко говоря “удивляют”

Количество заказов снизилось в 3-ем квартале на 20% до 5.2 млн

Основное снижение произошло в партнерских продажах

Выручка от онлайн продаж выросла всего на 3% до 13 млрд руб

Продуктовый онлайн рынок в целом испытывает определенные сложности в этом году из-за острейшей нехватки курьеров и проблем с качеством продуктов

Но с текущей околонулевой динамикой, цель ЛЕНТА занять 10% рынка e-grocery выглядят нереалистично

ЛЕНТА на последнем месте в рейтинге крупнейших игроков уступая даже WILDBERRIES и OZON

Так же удивляет, что несмотря на открытие 141 новых магазинов, розничная выручка в 3-ем квартале даже немного снизилась!

А в 4-ом квартале мы скорее всего увидим снижение темпов роста выручки с 58% до 5-9% г-к-г

Позитивный эффект от сделки будет исчерпан

Операционные расходы выросли в 3-ем квартале на 38% до 38 млрд руб

Расходы на оплату труда выросли на 59% до 17 млрд, амортизация на 32% до 6 млрд и аренда на 86% до 5 млрд руб

Тем не менее, благодаря опережающему росту выручки и эффекту низкой базы, операционная прибыль выросла в 4.4 раза до 11 млрд и 95 руб/акция!

За 9 месяцев прибыль выросла в 11 (ОДИННАДЦАТЬ) РАЗ до 29 млрд и 252 руб/акция

Интересно было бы посмотреть сколько из этой прибыли заработали МОНЕТКИ, но компания не раскрывает прибыль сегментов

И судя по выросшей операционной рентабельности, именно МОНЕТКИ работают эффективнее супермаркетов и гипермаркетов

Рентабельность EBITDA в 3-ем квартале была на уровне целевых >8%

Чистые процентные расходы выросли г-к-г в 1.5 раза до 2.1 млрд руб

Денежная позиция компании к концу 3-го квартала сократилась на 15 млрд до 27 млрд руб

Деньги пустили на досрочное погашение долга до 119 млрд руб

Позитивно, что ВЕСЬ долг имеет фиксированную ставку ~11%

Налог на прибыль вырос в 7 раз до 4.5 млрд руб

Налоговая ставка составила 51% против стандартных 20%

В пресс-релизе я не нашел комментариев на этот счет, но похоже это пересчет налоговых обязательств под новые налоговую ставку 25%

Подобное мы уже видели в отчёте СЕВЕРСТАЛЬ и ММК

Несмотря на выросшие процентные расходы и налоги, чистая прибыль выросла в 17 раз до 4.4 млрд и 38 руб/акция

В очередной раз мы видим кратный рост на эффекте низкой базы 3кв’23

Если в 4-ом квартале операционная прибыль останется на текущем уровне, а налоги нормализуются, могут заработать 7 млрд и 61 руб/акция

В таком случае, прибыль за 2024 год составит 22 млрд и 193 руб/акция

Напомню, что акции стоят сегодня около 1030 руб

Без учета долга, ЛЕНТА оценена всего в 5 расчетных прибылей 2024 года!

Это формально даже дешевле чем у ИКС 5!

Есть только несколько важных нюансов и вопросов

В 4-ом квартале рост выручки вернется на минимальные уровни

Рост выручки и прибыли в 2025 году на эффекте высокой базы будет вообще под большим вопросом

Конечно продуктовая инфляция поможет увеличить средний чек, а вот что делать с падающим трафиком в непопулярные ныне гипермаркеты непонятно

А ведь для ЛЕНТЫ это по-прежнему главный канал сбыта!

Для сравнения, ИКС 5 закрыл все свои гипермаркеты еще в 2020 году!

Дальнейший рост выручки МОНЕТОК в условиях растущей конкуренции с ИКС 5 и МАГНИТОМ так же неочевиден

Как и неочевидно то, когда ЛЕНТА начнет радовать своих акционеров дивидендами

В 2023 году финансовый директор компании заявлял, что компания может начать платить дивиденды в 2026 году, когда соотношение долг/EBITDA снизится до 1.5

Показатель этот уже снизился до 1.4, но про дивиденды пока ничего не слышно

В условиях высоких ставок и необходимости инвестиций в развитие, позиция компании по вопросу выплат дивидендов могла поменяться

За 9 месяцев чистый операционный денежный поток вырос на 143% до 21 млрд

Но инвестиции на покупку основных средств выросли на 211% до 18 млрд руб!

Легко посчитать, что Свободный денежный поток за 9 месяцев составил всего 3 млрд и 26 руб/акция

И если задуматься над всеми этими нюансами, дешевизна ЛЕНТА выглядит оправдано и цена акций уже не кажется особо привлекательной

Думаю, что отчёт за 4-ый квартал, который будет опубликован в конце Марта 2025 года, может неприятно удивить акционеров и инвесторов

Понравилась разборка?

Поддержи автора донатом на Ю.MONEY

Подписывайтесь на мой Телеграм Telegram: Contact @razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником