21.06.2018, 08:12

Данную часть обзора посвятим автопрому.

Часть компаний уже разобрали в отдельных постах:

АвтоВАЗ

http://eve-finance.ru/t/avtovaz-otchet-za-2017-po-msfo/1302

ГАЗ

http://eve-finance.ru/t/gaz-otchet-za-2-e-polugodie-2017-po-msfo/858

КАМАЗ

http://eve-finance.ru/t/kamaz-otchet-za-2017-po-msfo/795

Отсался СОЛЛЕРС и несколько небольших производителей.

Соллерс

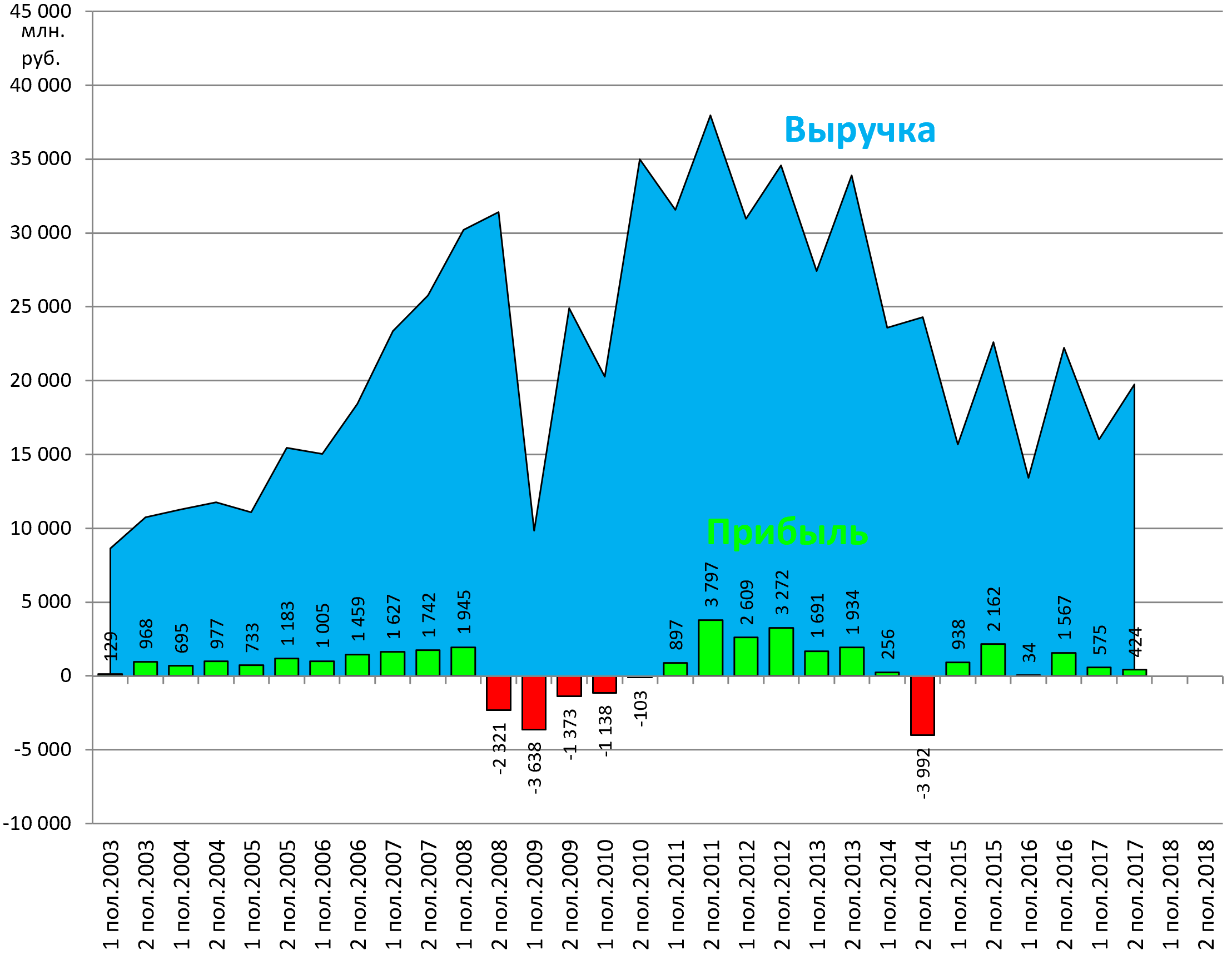

Москва, 3 мая, группа СОЛЛЕРС (торговый код на биржах ММВБ-РТС: SVAV) публикует консолидированную финансовую отчетность по МСФО за 2017 год.

В отчетном периоде выручка группы СОЛЛЕРС выросла до 35,8 млрд. рублей против 35,6 млрд. годом ранее.

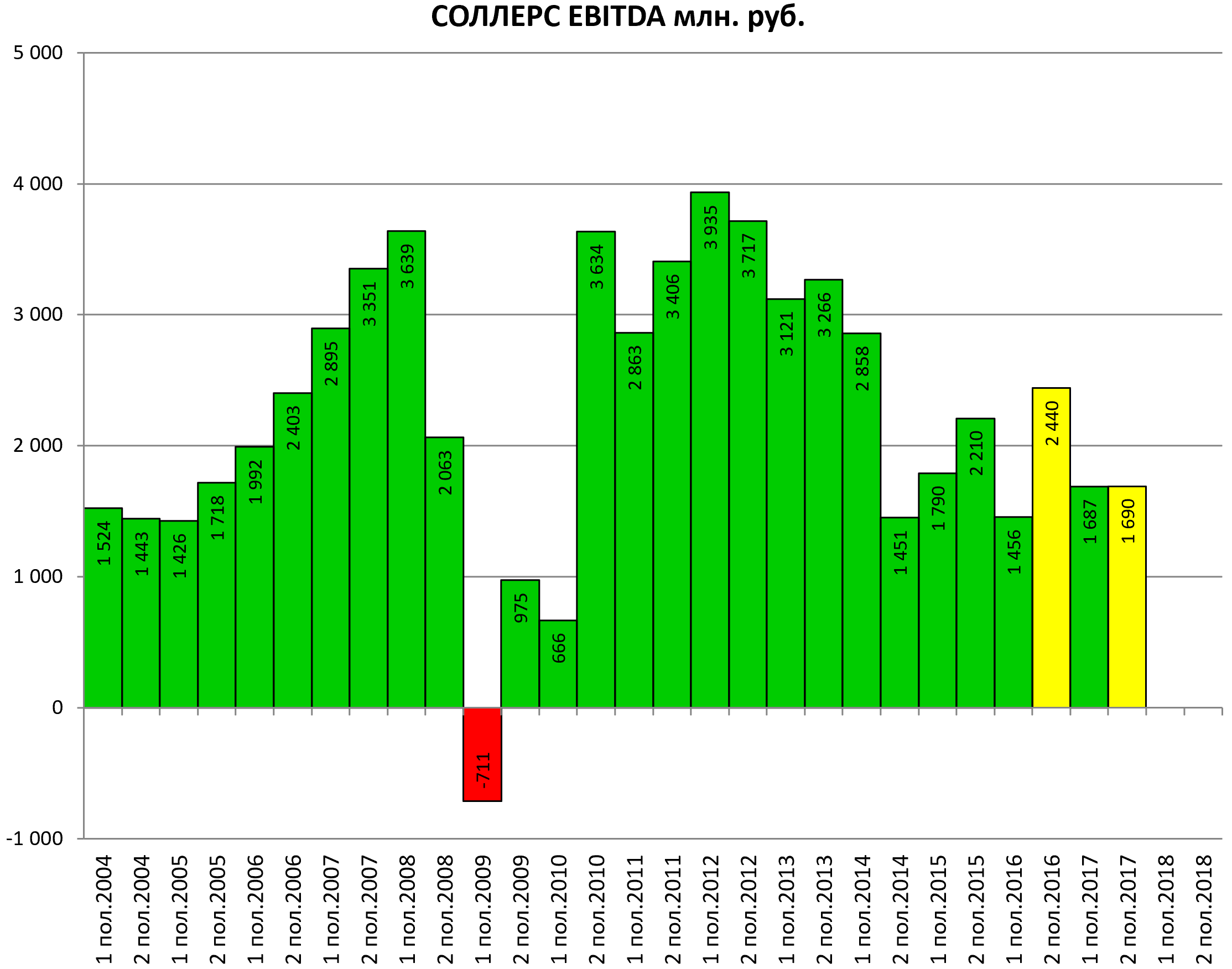

Показатель EBITDA по итогам 2017 года составил 3,4 млрд. рублей по сравнению с показателем 3,9 млрд. рублей в 2016 году. Операционная прибыль компании за указанный период составила 1,8 млрд. рублей (2,3 млрд. рублей по итогам 2016 года). За указанный период чистая прибыль группы СОЛЛЕРС составила 1,0 млрд. рублей.

Динамика финансовых показателей пока не радует.

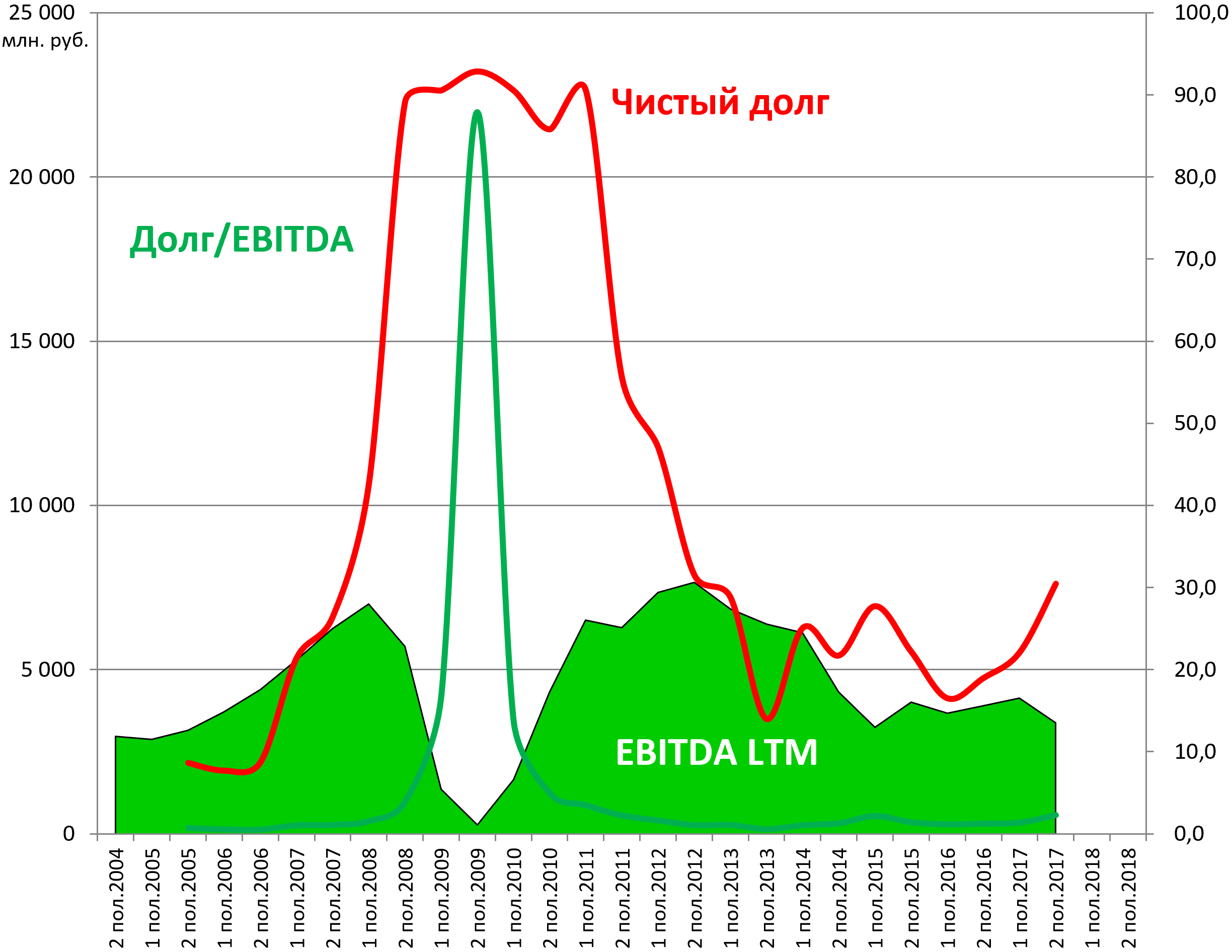

Долг стал расти.

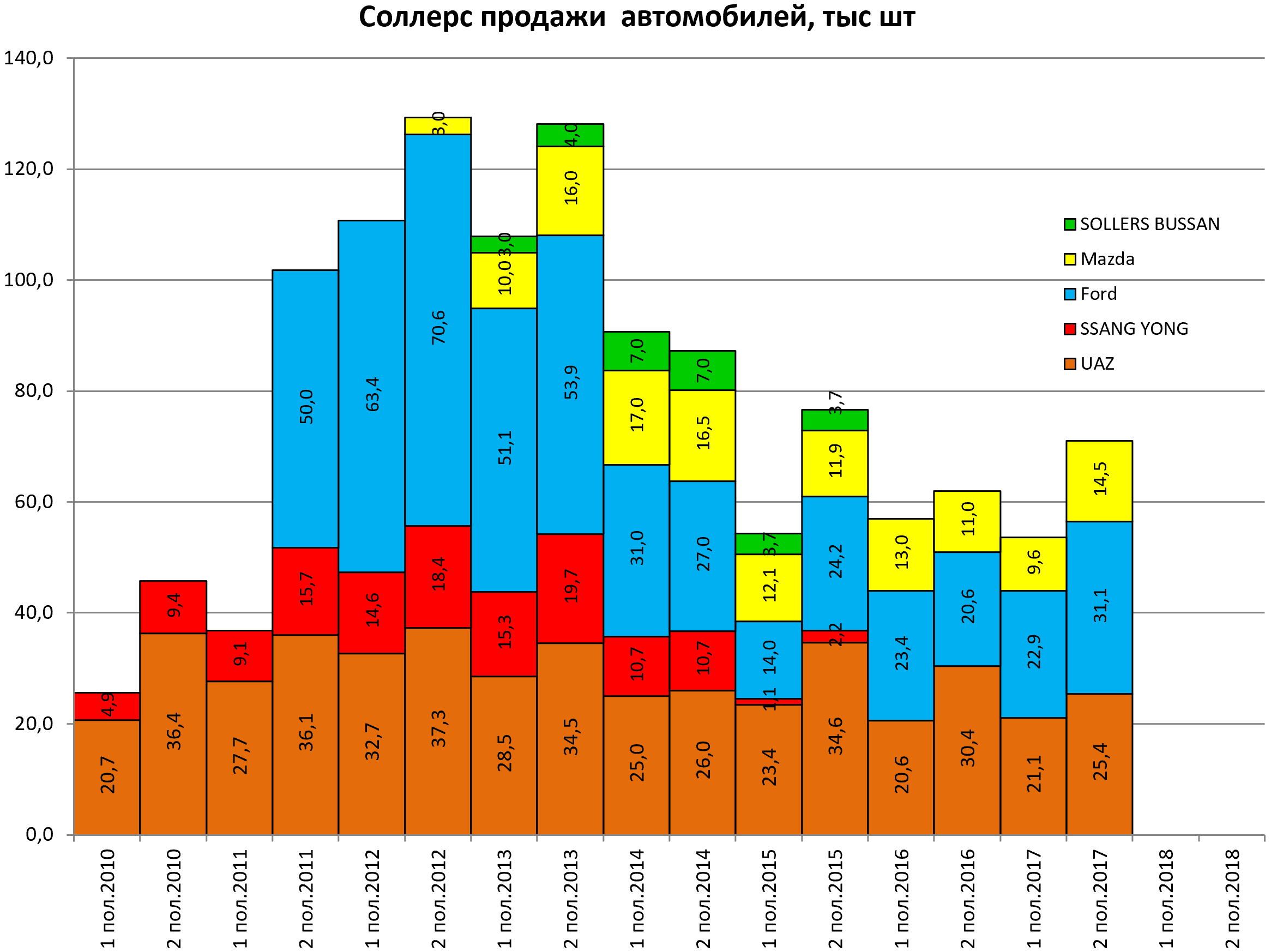

В целом продажи у компании за год выросли. Дальнейший рост также вероятен.

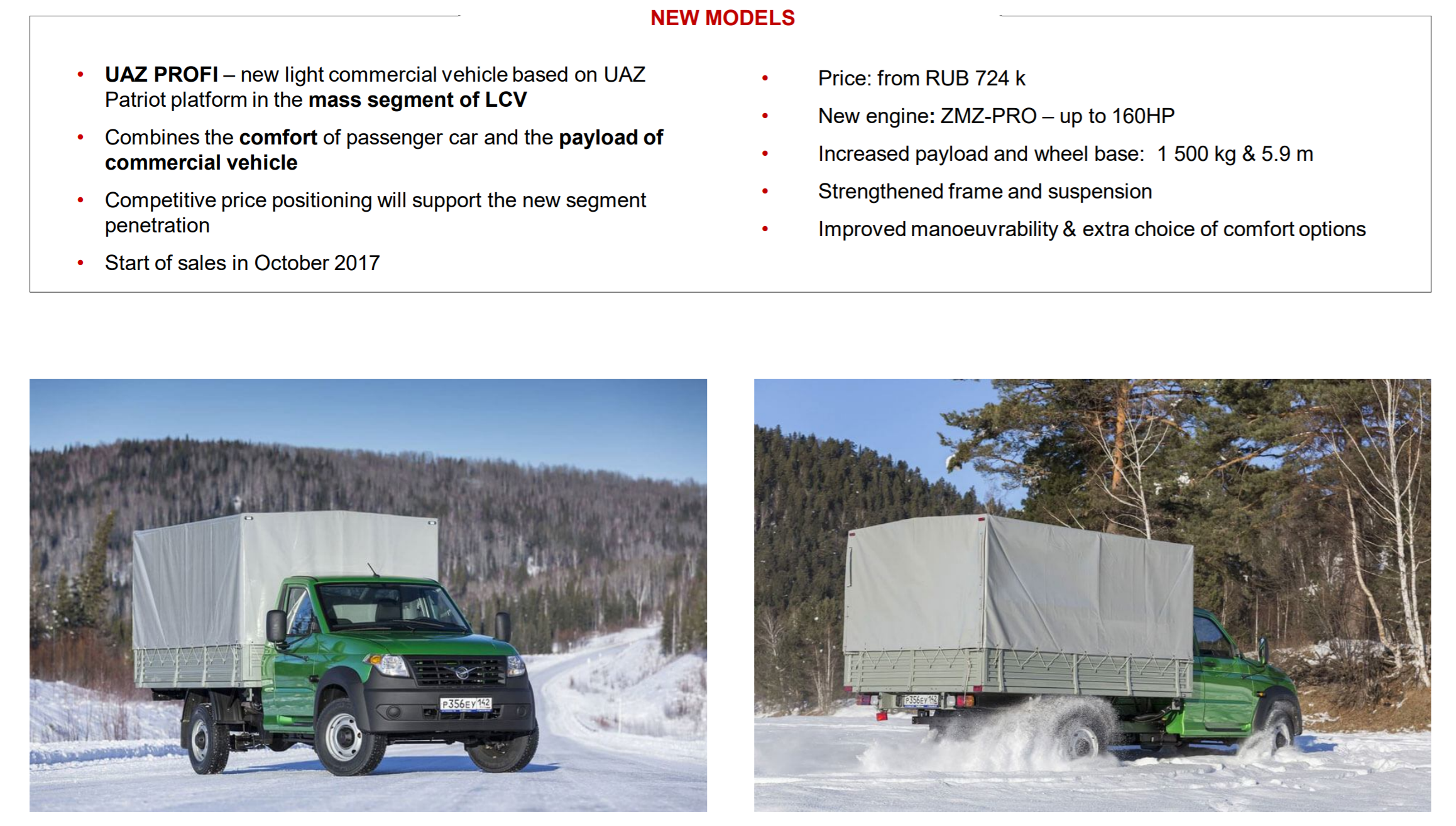

Менеджмент компании связывает слабые финансовые показатели компании со снижением продаж автомобилей УАЗ.

СОЛЛЕРС в 2015 кстати выкупил все 100% акций УАЗаю и уже 94,96% ЗМЗ.

По словам первого заместителя генерального директора ПАО «СОЛЛЕРС» Николая Соболева наибольшее влияние на финансовые показатели группы оказало снижение продаж а\м УАЗ по итогам 2017 года, происходившее на фоне высокой волатильности спроса на российском автомобильном рынке и постепенного сокращения прямых мер стимулирования спроса со стороны государства.

Ульяновский автомобильный завод остается основным инвестиционным приоритетом группы СОЛЛЕРС, где планируется дальнейшее обновление модельного ряда и запуск принципиально новой платформы. Также 2017 год стал показательным для СП Ford Sollers – рост продаж и стабильная положительная динамика в рентабельности бизнеса свидетельствует об эффективности выбранной стратегии на российском рынке, которую группа продолжит и в 2018 году.

Может анонсированная новинка сможет вернуть интерес к отечественной марке автомобилей?

Далее мелкие заводики.

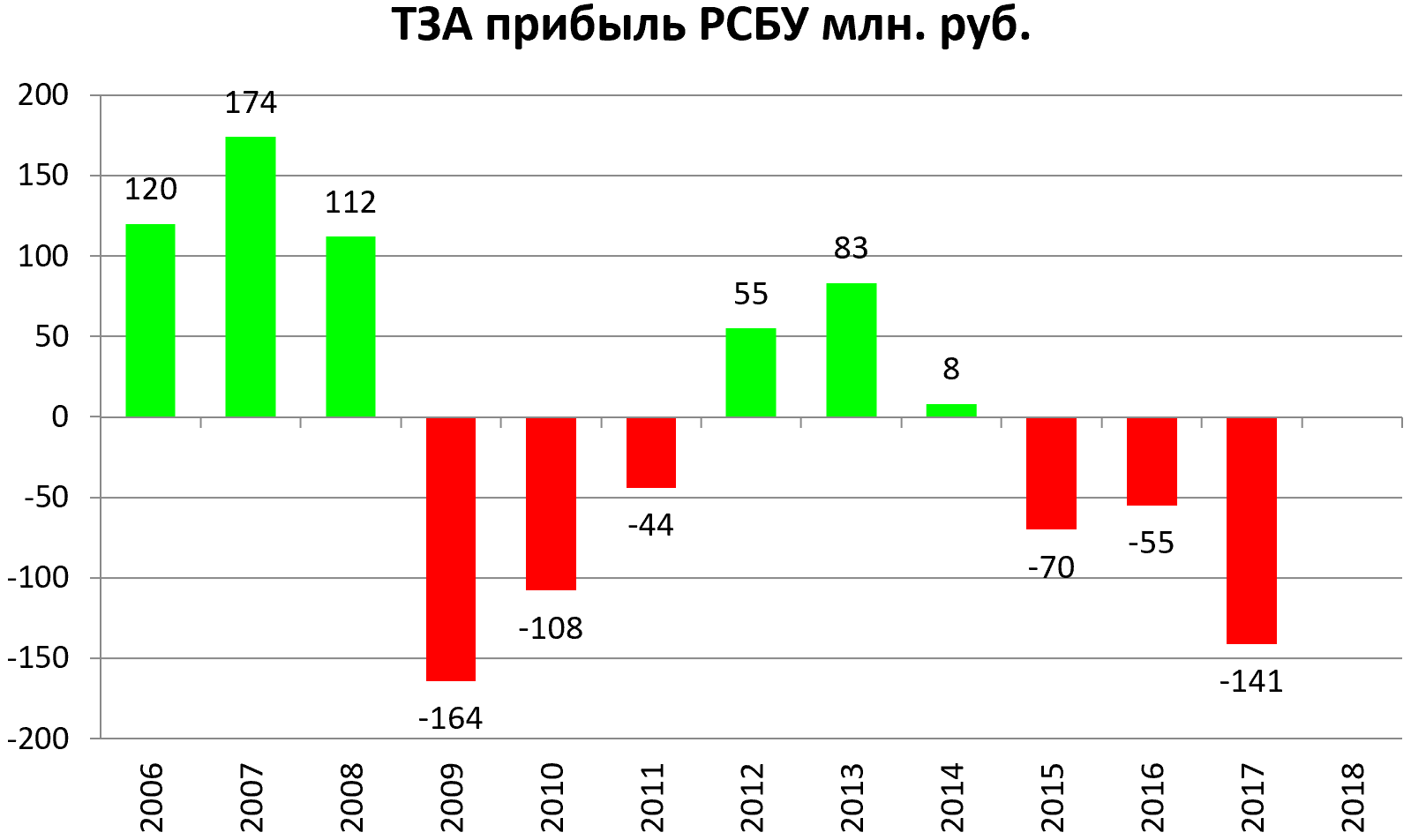

Туймазинский завод автобетоновозов

Основная специализация предприятия - проектирование и производство спецтехники для строительной, коммунальной, сельскохозяйственных, нефтегазодобывающей отраслей.

Главный мажоритарий ТЗА - материнская компания КАМАЗ, с долей владения 51,78%. А 10% у Башкирии.

Посмотрим на финансовые результаты компании.

Компания связывает негативные результаты со снижением спроса на рынке грузовой техники и с замедлением темпа строительства новых проектов и активизации рынка б/у техники.

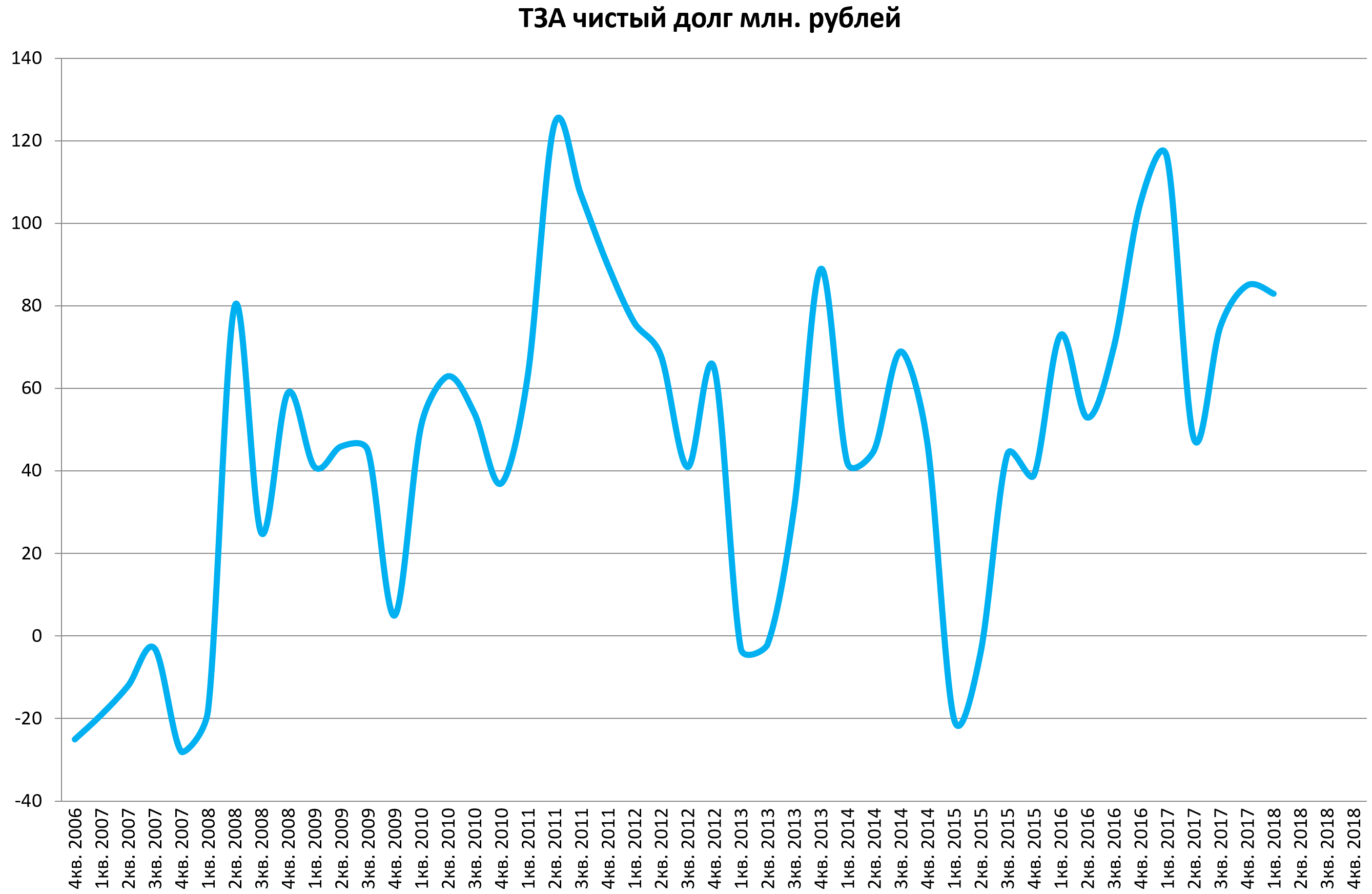

Квартальная динамика также не радует.

Долговая нагрузка у компании по меркам сектора крайне скромная.

Пока актив особого интереса не представляет. КамАЗ его не выкупает.

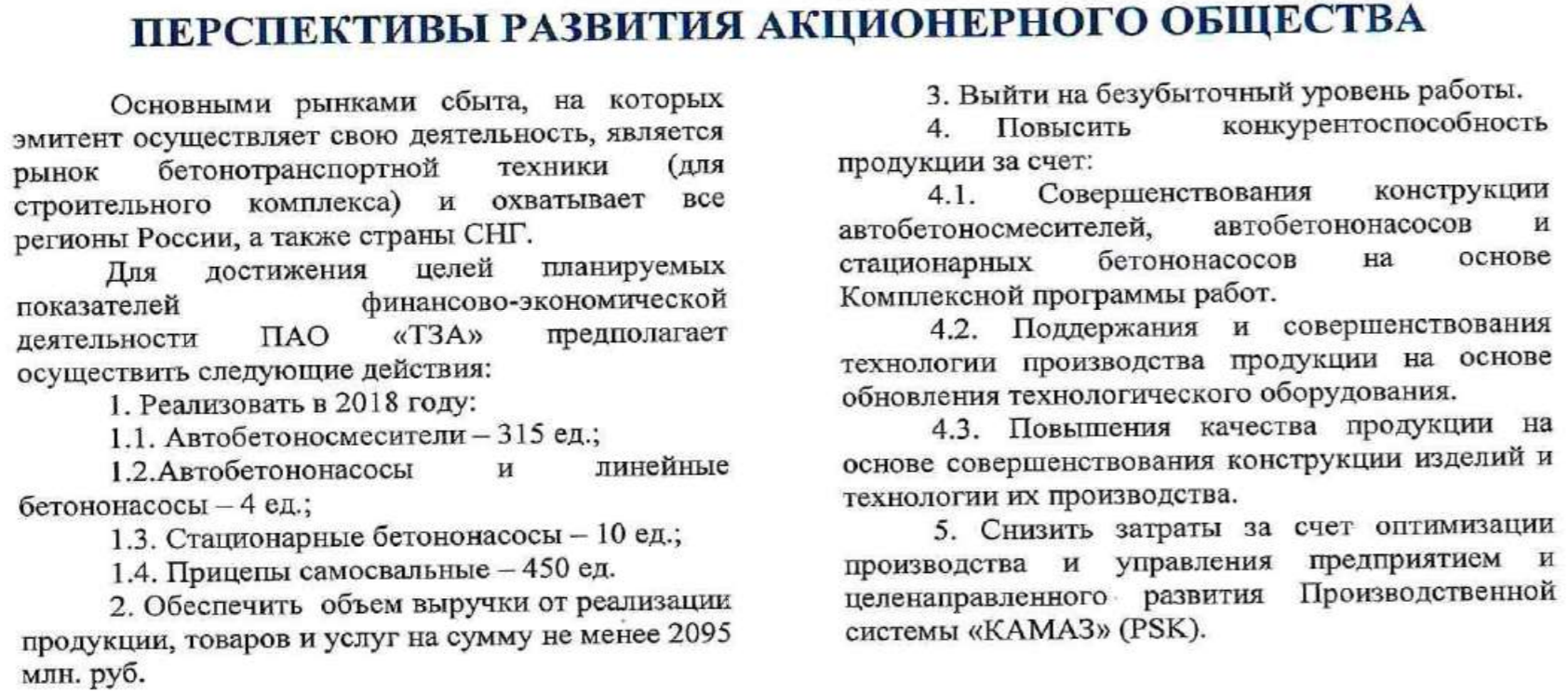

Перспективы на текущий 2018 год компания видит следующие:

Нефтекамский автозавод

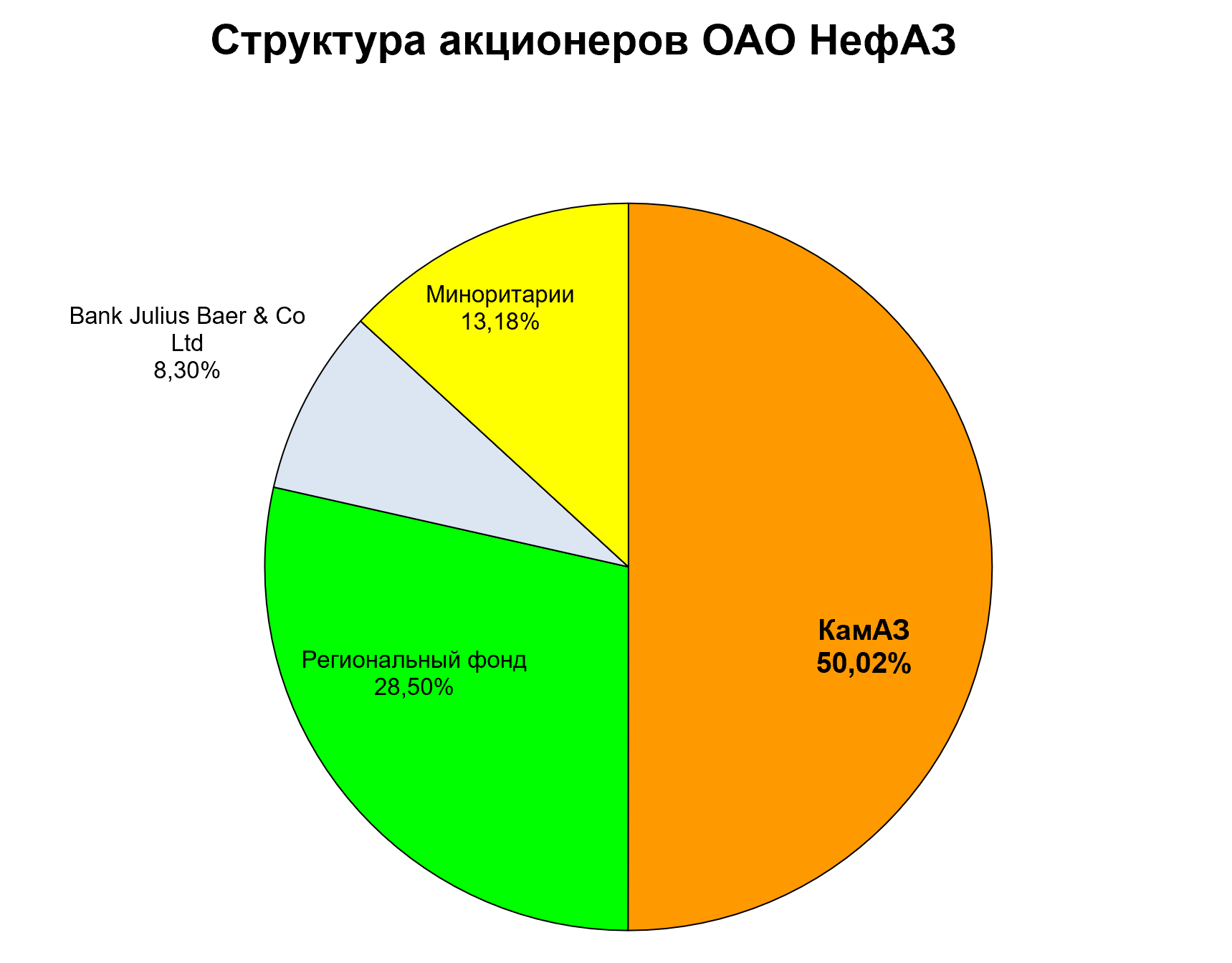

Является дочерней компанией КАМАЗа (50,02% владения) и занимается производством:

- специальных надстроек на шасси автомобилей;

- пассажирских автобусов;

- емкостно-наливной техники;

- бортовых прицепов и полуприцепов;

- сеноуборочных комплексов.

Акции никому не интересны.

Завод также входит в КамАЗ.

Линейка техники постоянно расширяется и модернизируется

Посмотрим как обстоят дела с финансовыми результатами.

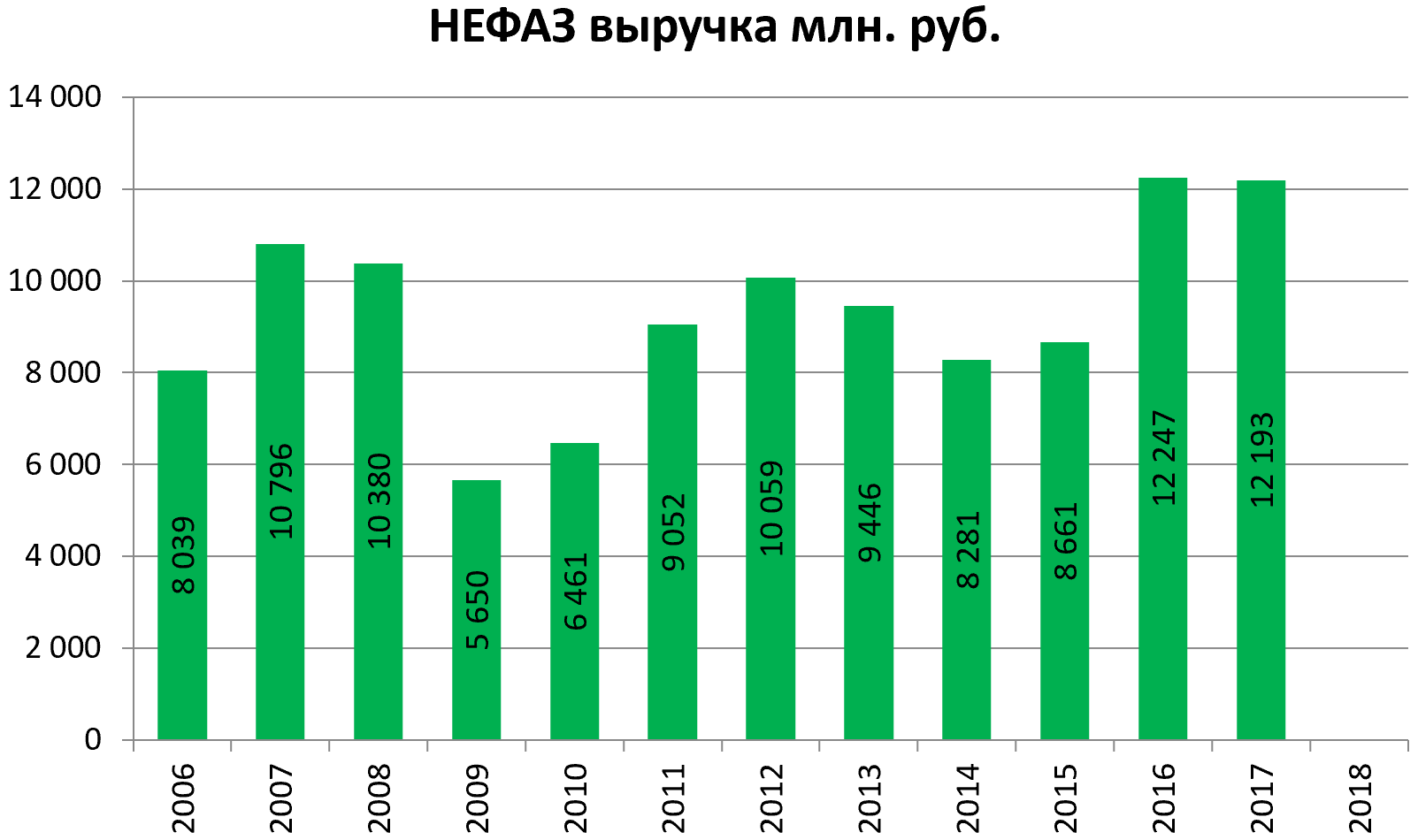

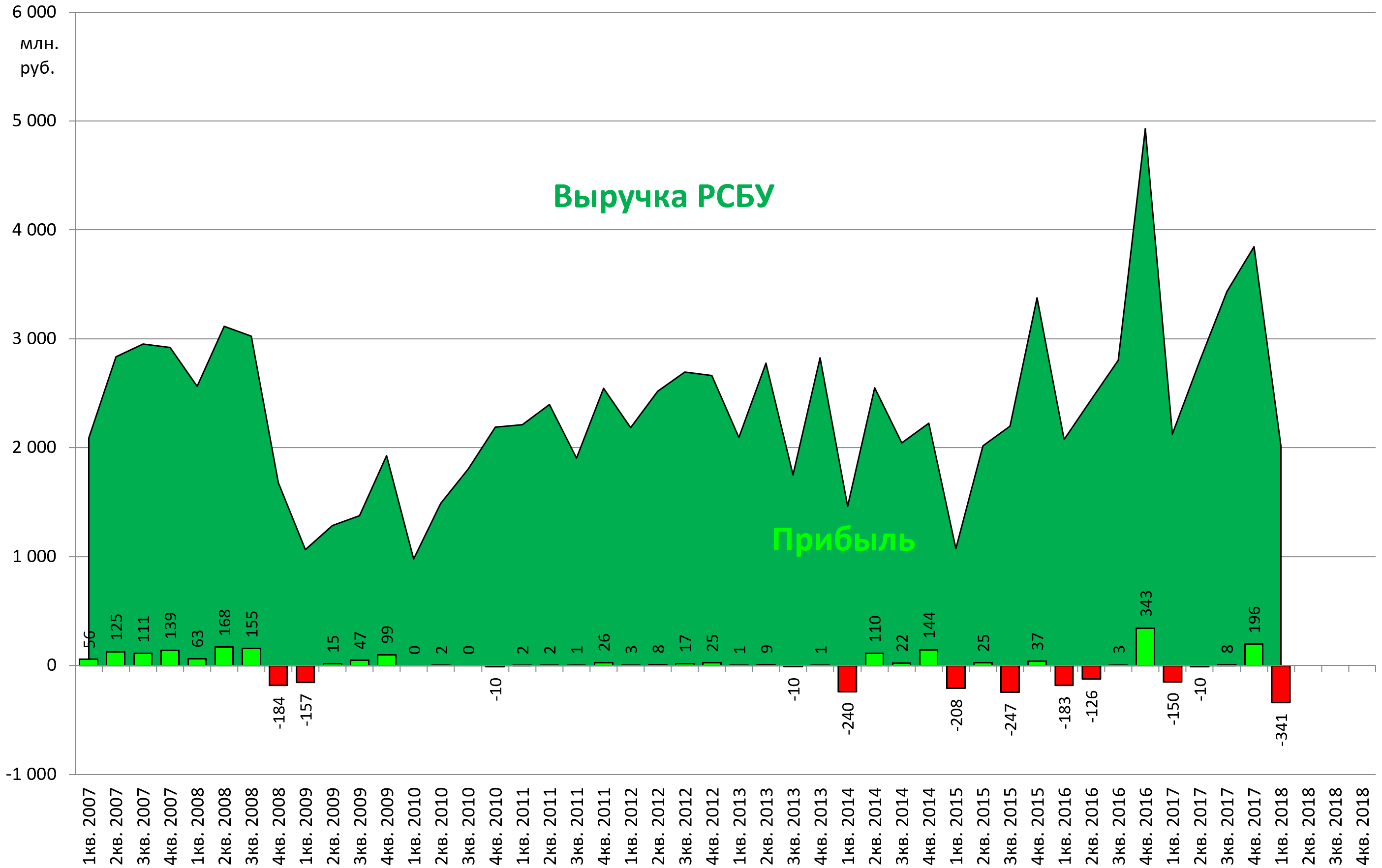

Выручка последние два года на максимумах.

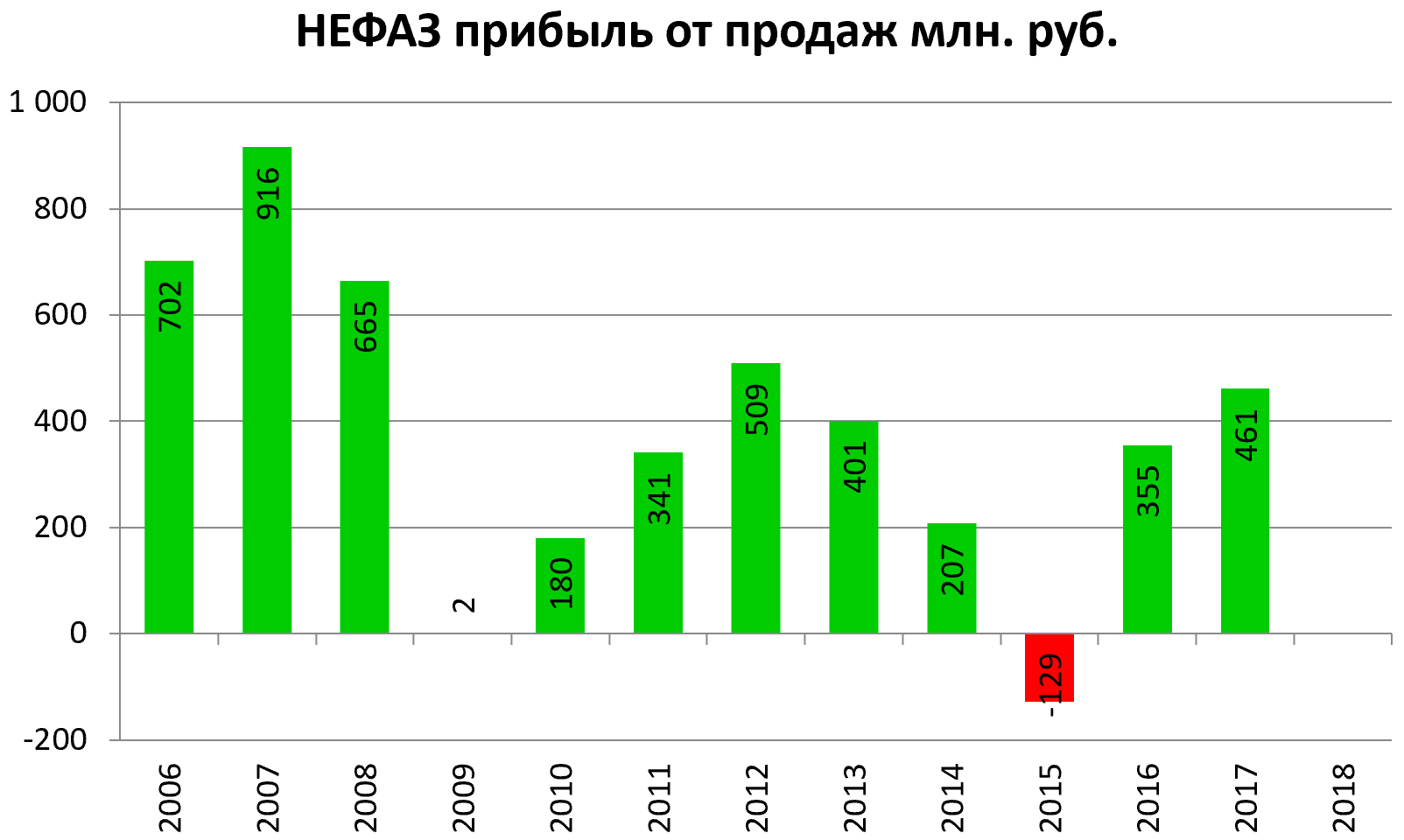

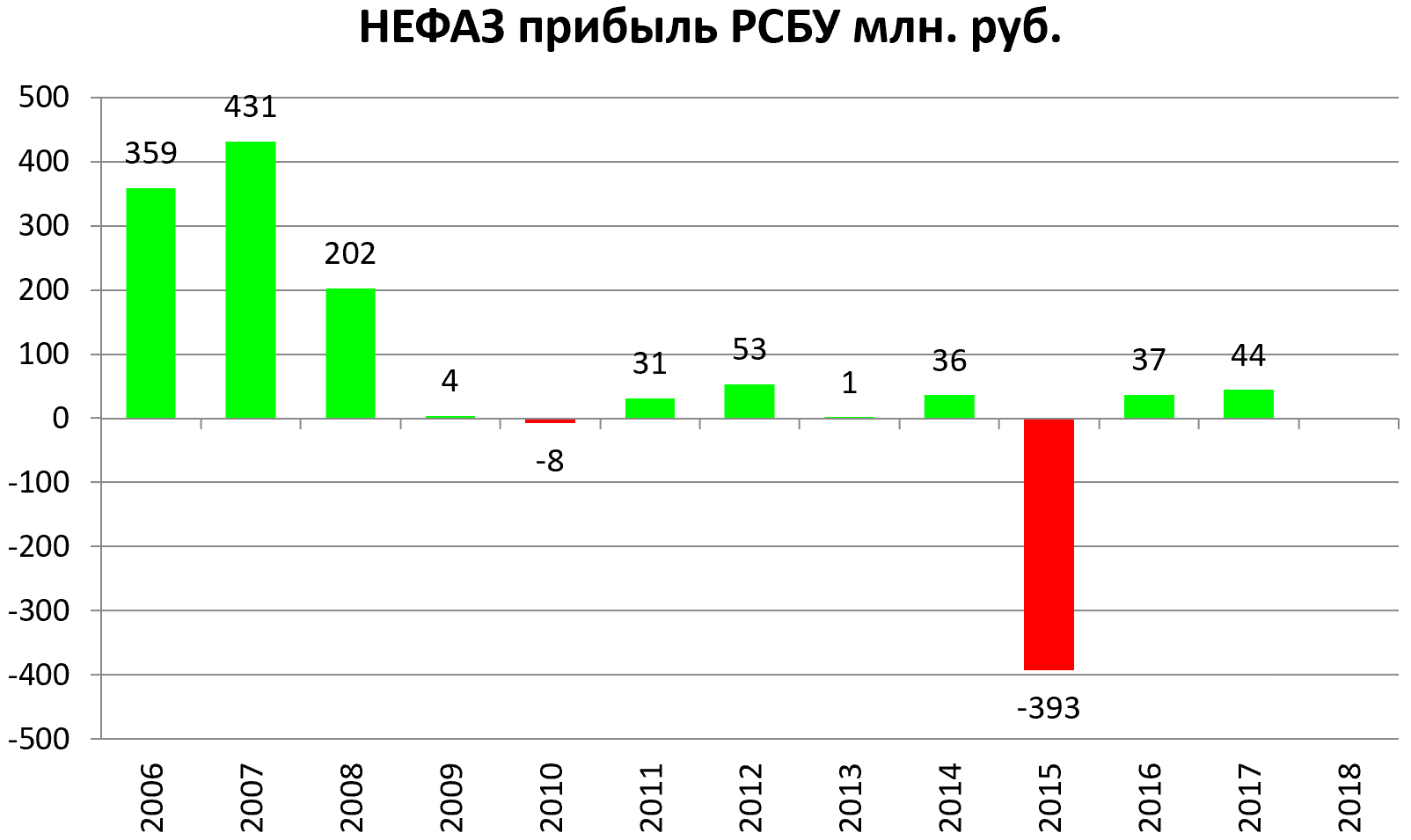

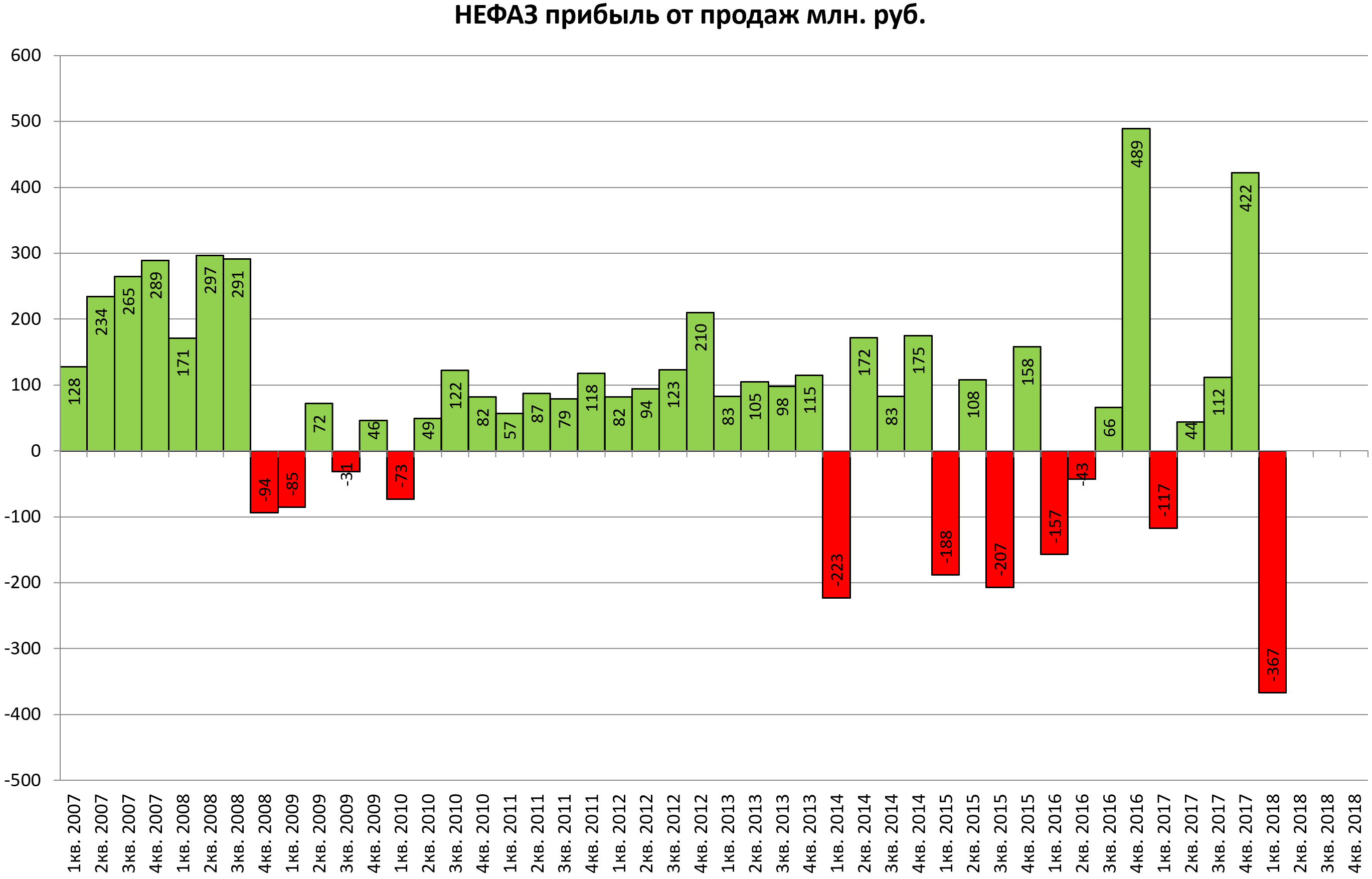

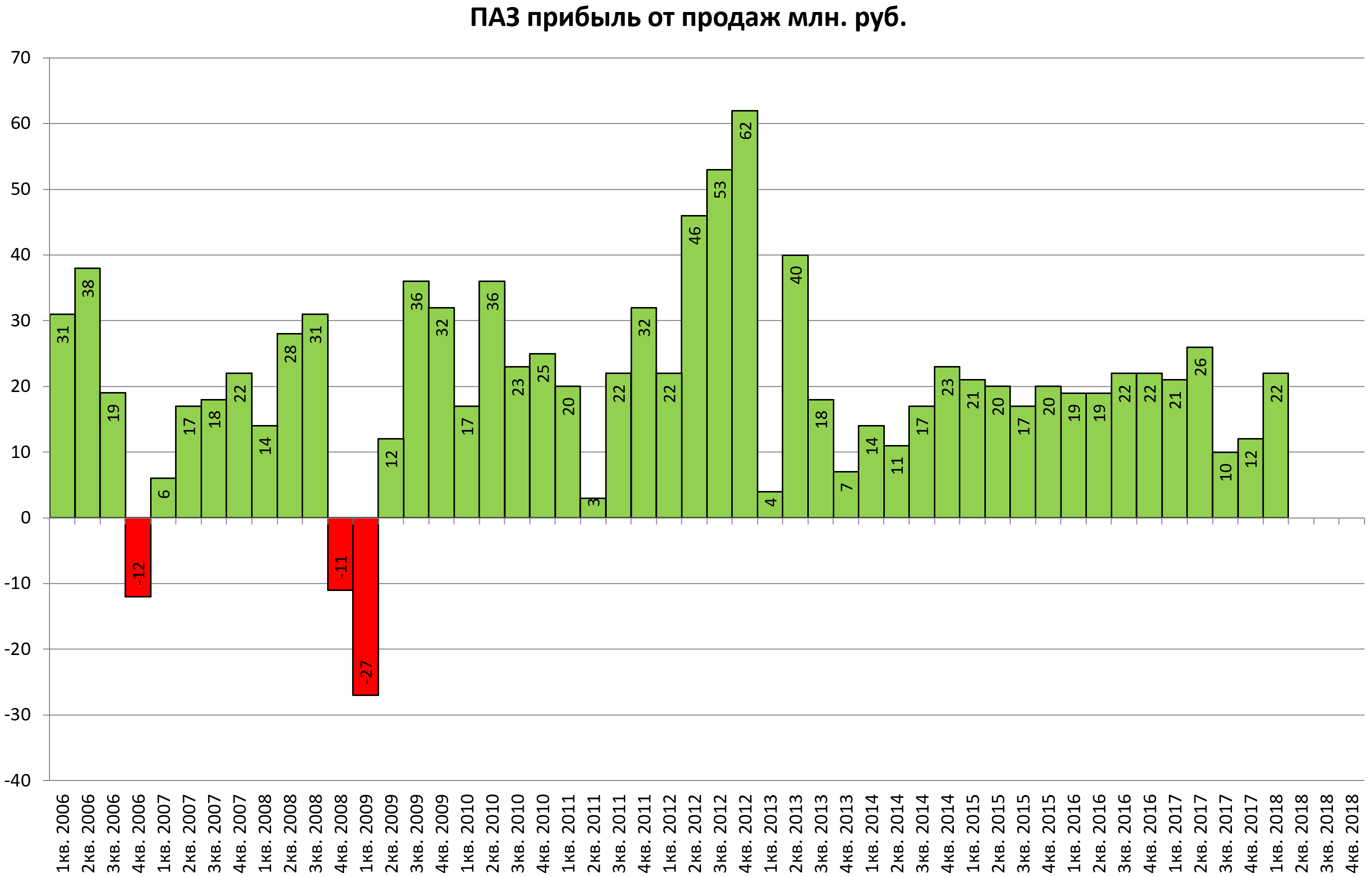

Прибыль от продаж постепенно восстанавливается.

А вот прибыль не растет.

По квартальной динамике видно, что в конце 2017 года компания получила рекордный убыток. В детали углубляться не будем.

Долговая нагрузка компании составляет свыше 2 млрд. рублей.

Для тех кто любит КамАЗ, этот долг им консолидируется как и показатели ТЗА и НефАЗа.

Впрочем, НЕФАЗ ставит перед собой весьма амбициозные планы до 2025 года.

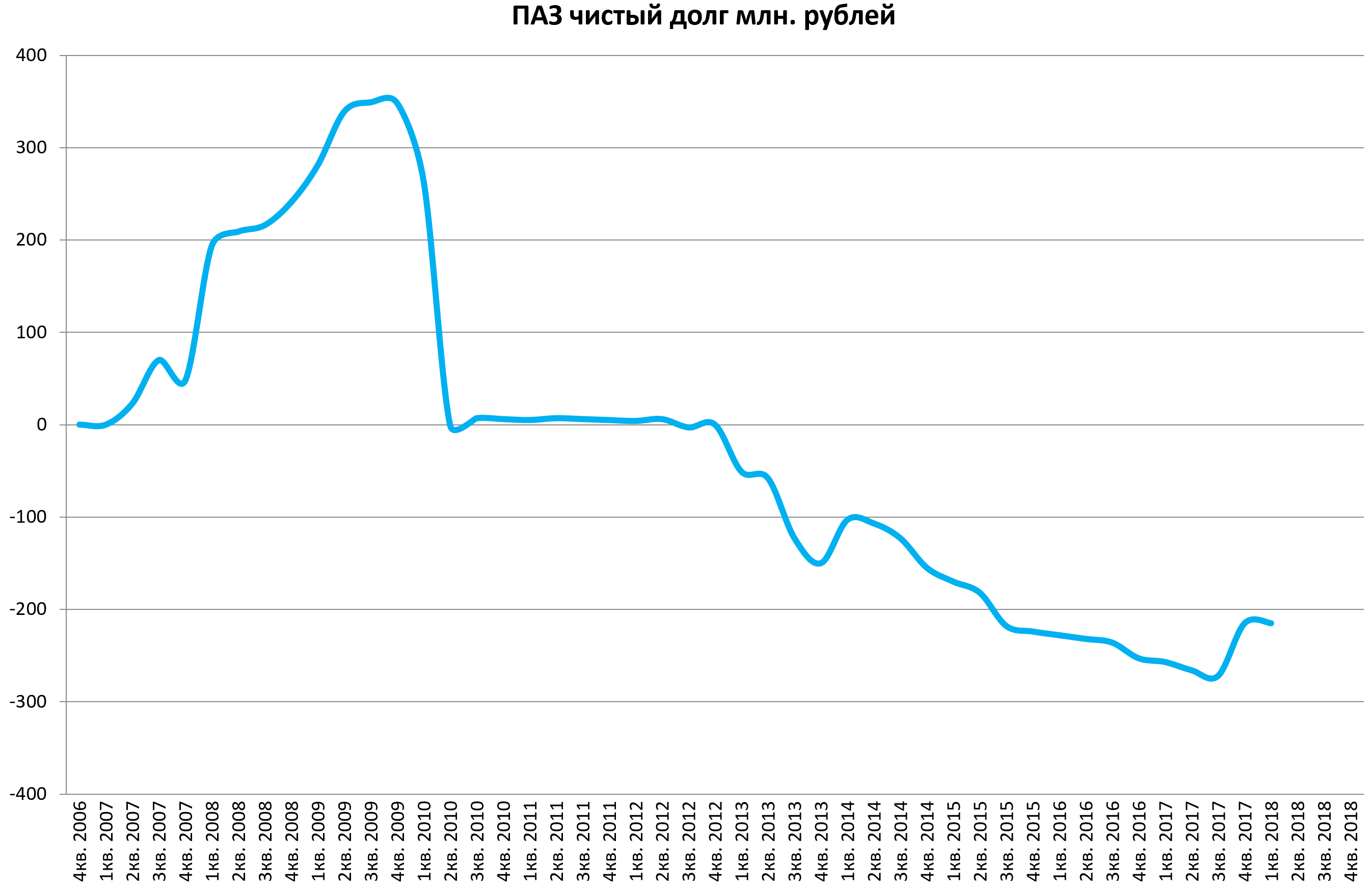

Павловский автобус

ПАЗ является дочерней компанией ГАЗ (доля владения 93,8%), и известна каждому за счет своих автобусов ЛиАЗ и “ПАЗиков”.

Недавно был выкуп у несогласных и были ожидания по консолидации ГАЗом, до санкций конечно.

Акции выросли на этом.

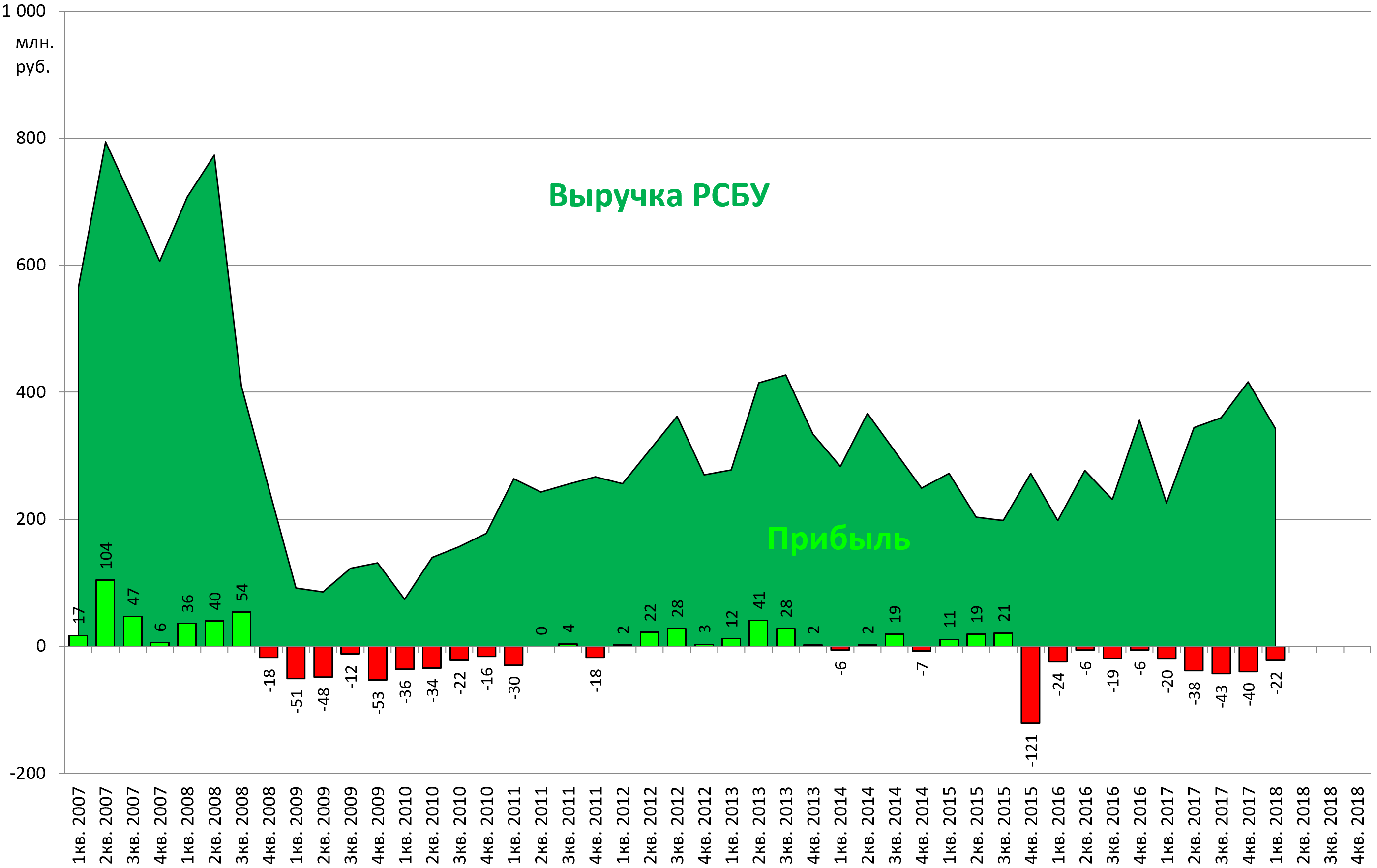

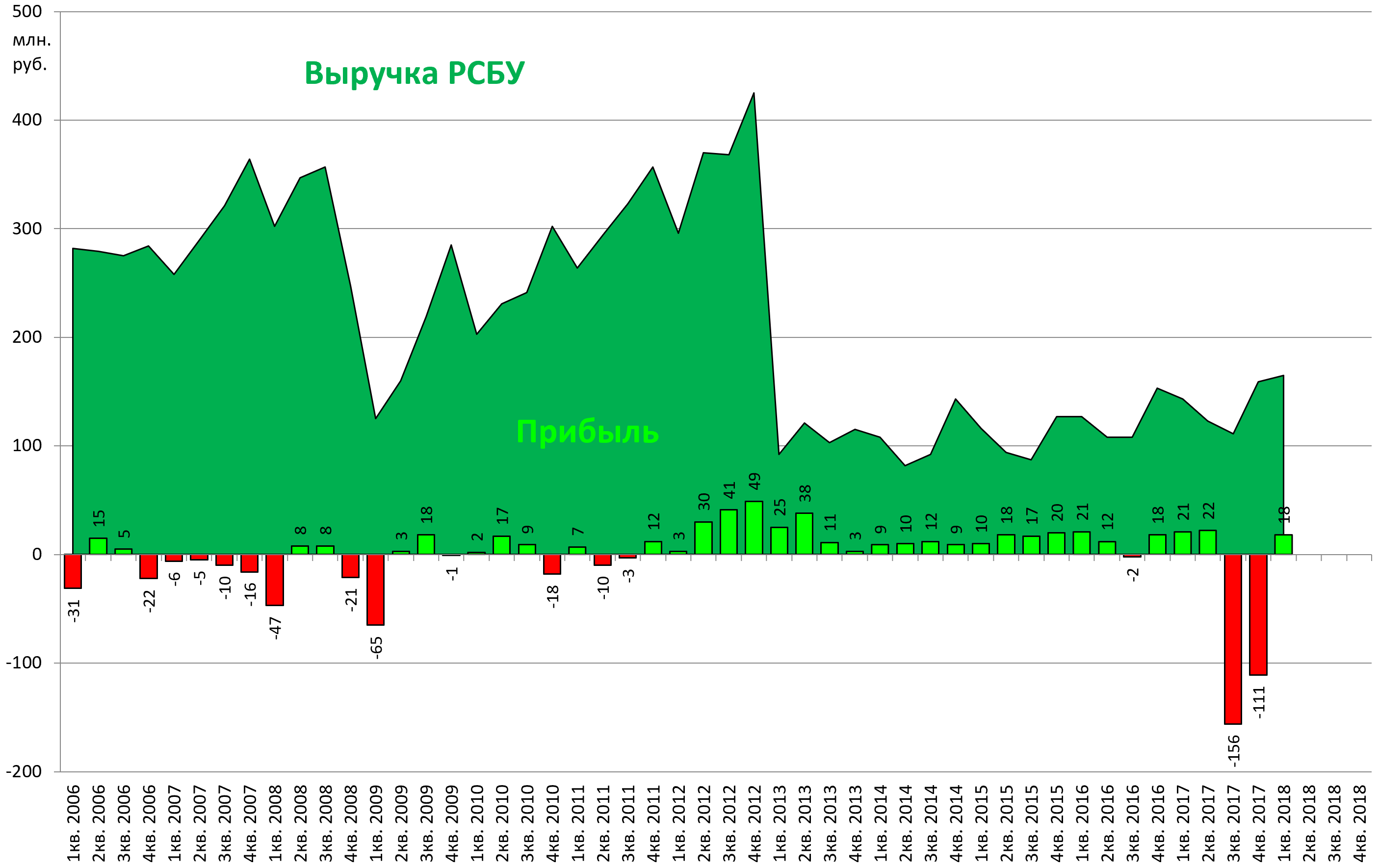

Посмотрим как продвигается бизнес у компании.

С чем связано падение выручки?

Мы рассматриваем отчетность компании по РСБУ, так как с 2015 года ПАЗ перестал публиковать отчеты по МСФО.

То есть данные финансовые показатели по РСБУ отражают только деятельность компании по поставке энергии и аренде.

Интересно, что после выделения ООО “ПАЗ” у материнской компании заметно упала только выручка. То есть уже можно сделать вывод о прибыльности бизнеса.

ПАЗ не платит дивиденды, но по возможности наращивает резервный фонд.

Долговая нагрузка отсутствует.

Во втором полугодии компании несла рекордные убытки.

Однако с операционной деятельностью это не связано.

Менеджмент отмечает спад продаж к концу 2017 года:

Основным потребителем производимой продукции и оказываемых услуг ПАО «Павловский автобус» является дочернее предприятие - ООО «ПАЗ» (78% всего объема), занимающееся производством автобусов и запасных частей к ним, поэтому в качестве основных факторов, влияющих на деятельность общества можно выделить основные факторы, повлиявшие на развитие в 2017 году автомобилестроительной отрасли.

В 2017 году рынок новых автобусов Российской Федерации демонстрировал различную динамику продаж. Год начался значительным ростом продаж автобусов в январе-феврале (по сравнению с теми же месяцами 2016 года), однако затем темпы роста стали снижаться, чередуясь с периодами спада продаж.

ЗиЛ разбирать не будем, так как это уже больше девелопер чем автопром.

Есть еще на борде Тутаевский моторный и Ярославский моторный заводы, но это неликвиды.

Сводные диаграммы и пузырьковую диаграмму опубликуем в 3-й части обзора.