26.05.2018, 12:23

Рассмотрим отчет РБК, одной из потенциальных компаний роста.

Впрочем после прихода нового акционера пока ничего не произошло.

По оферте миноры продали 7% акций. Акции ушли существенно ниже оферты, котроая была по 7,775 рублей.

http://eve-finance.ru/t/rbk-oferta/1043/1

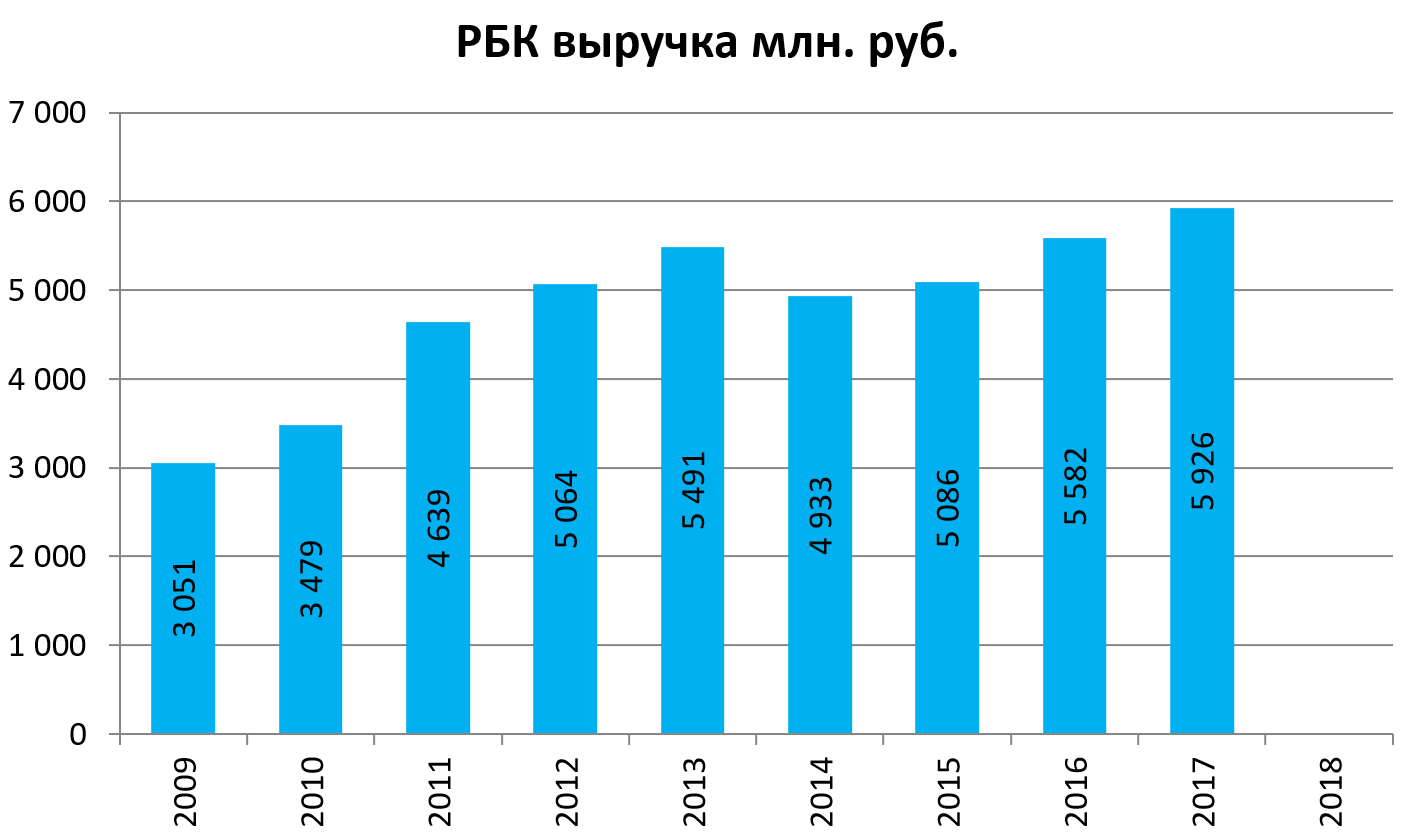

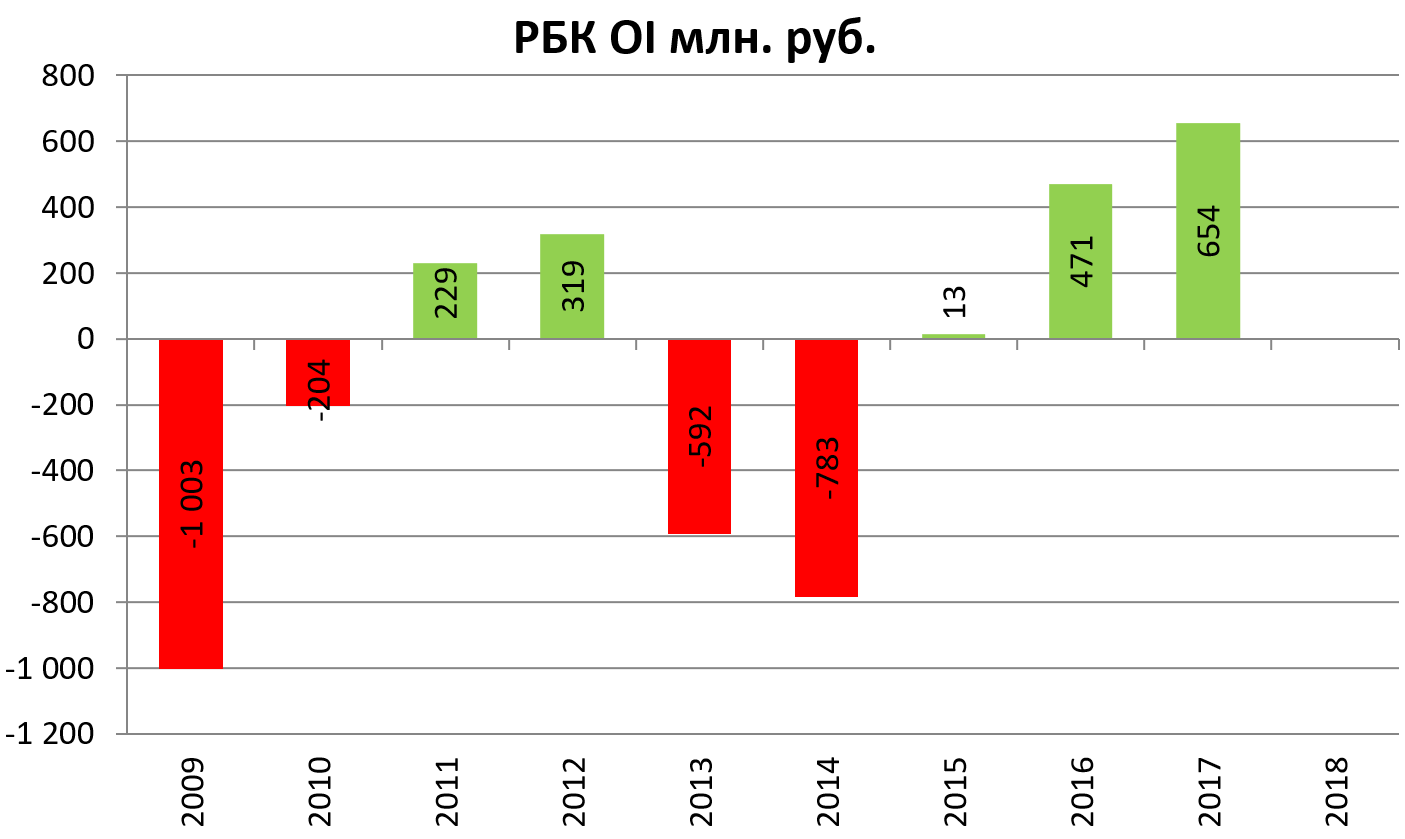

Итоги года с виду неплохие:

Глубоко в процесс бизнеса мы не погружены.

Кажется, что потенциальная аудитория может вырасти в разы из-за развития рынка. РБК смотрят многие инвесторы и спекулянты, плюс у компании есть сайт, газета и т.д.

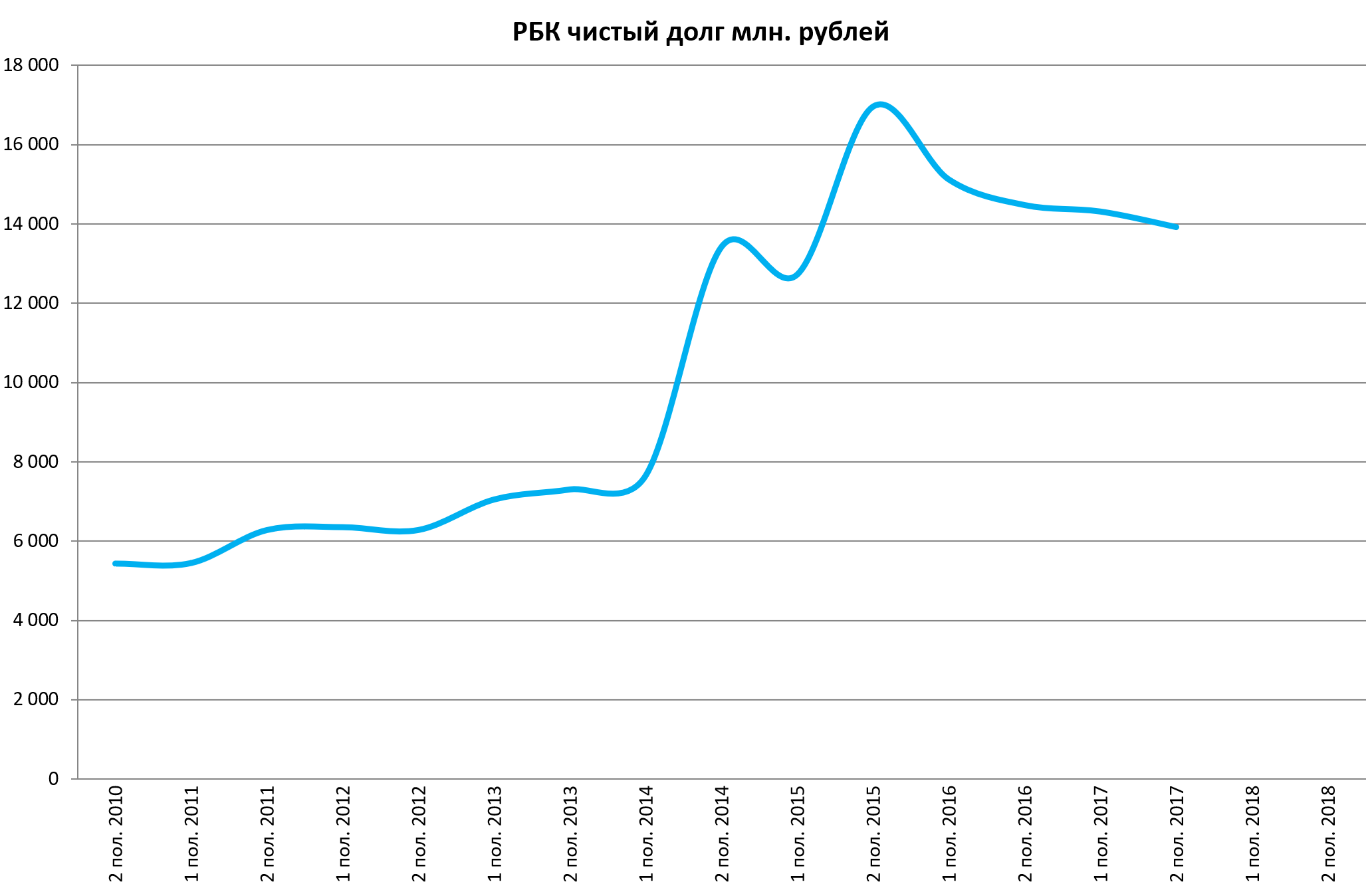

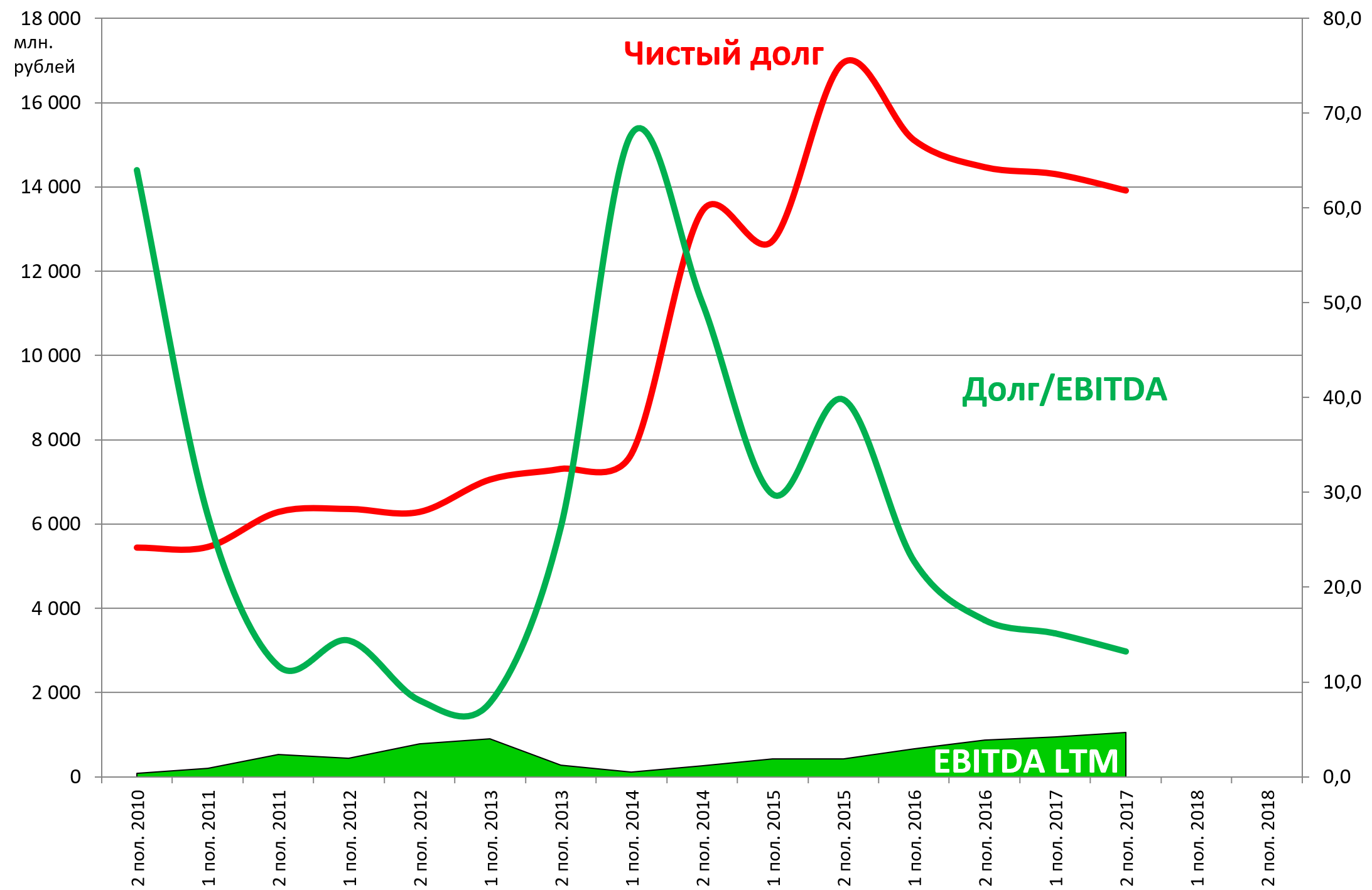

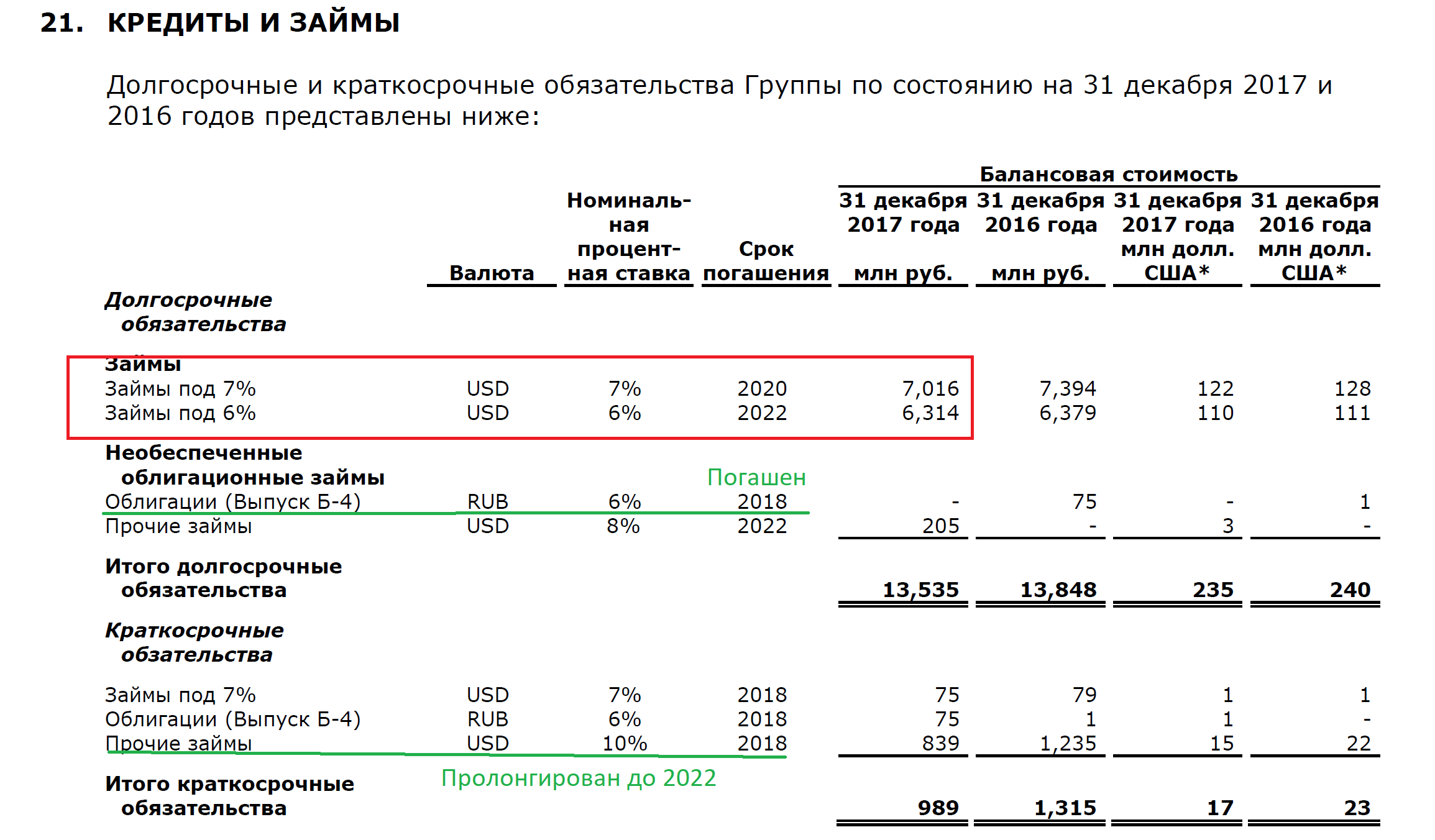

В то же время большой долг заставляет компанию работать на проценты.

При капитализации в 2 млрд. рублей, компания должна 14 млрд.

Стоит актив не дешево. Но это можно сказать нормально, ведь в теории он может утроить EBITDA и разделаться с долгами.

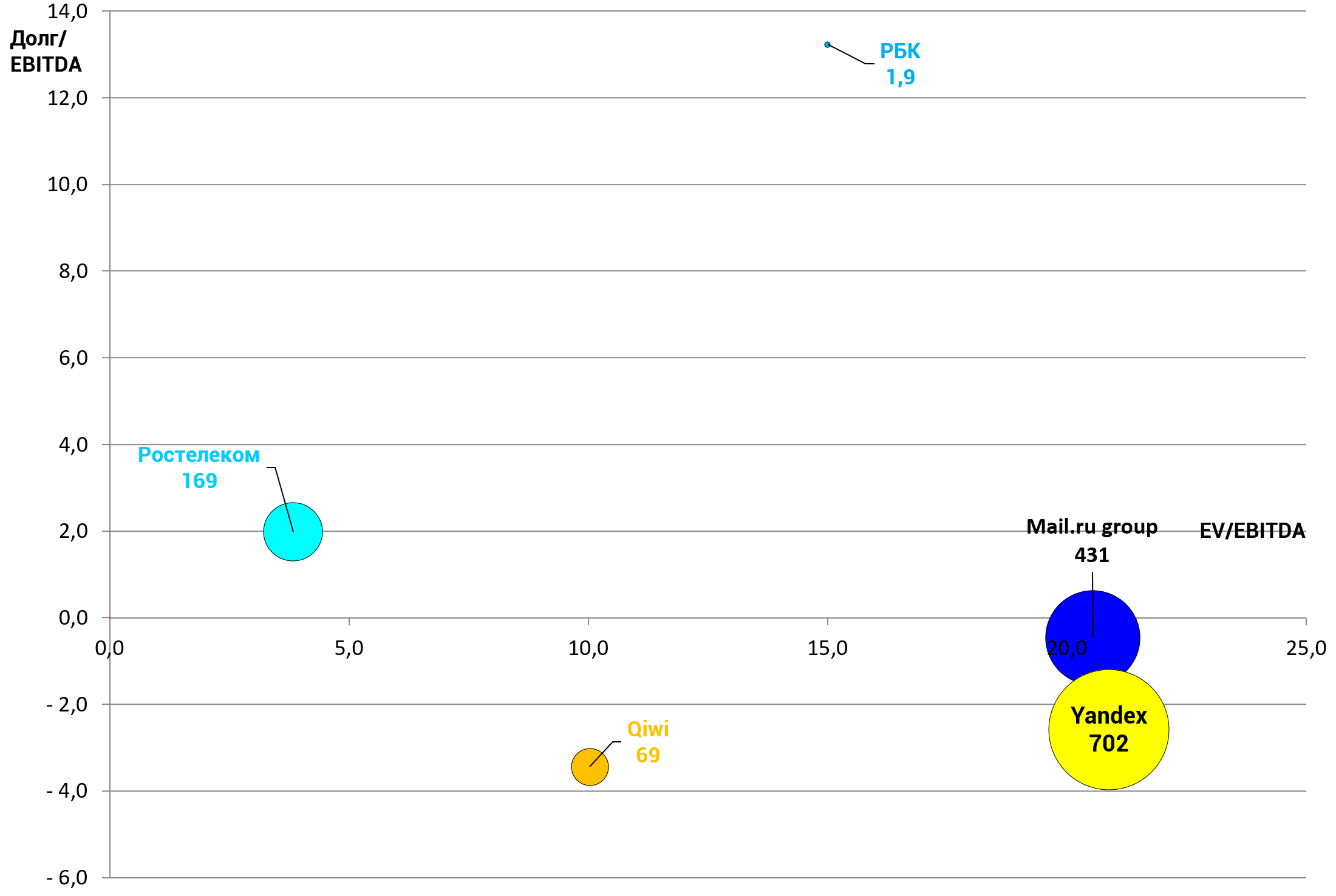

Мы убираем Мегафон с диаграммы связанных с интернетом и медиа компаниями, так как он продал свою контролирующую долю в Mail.ru

EV/EBITDA = 15,0

P/E = 3,5

долг/EBITDA = 13,2

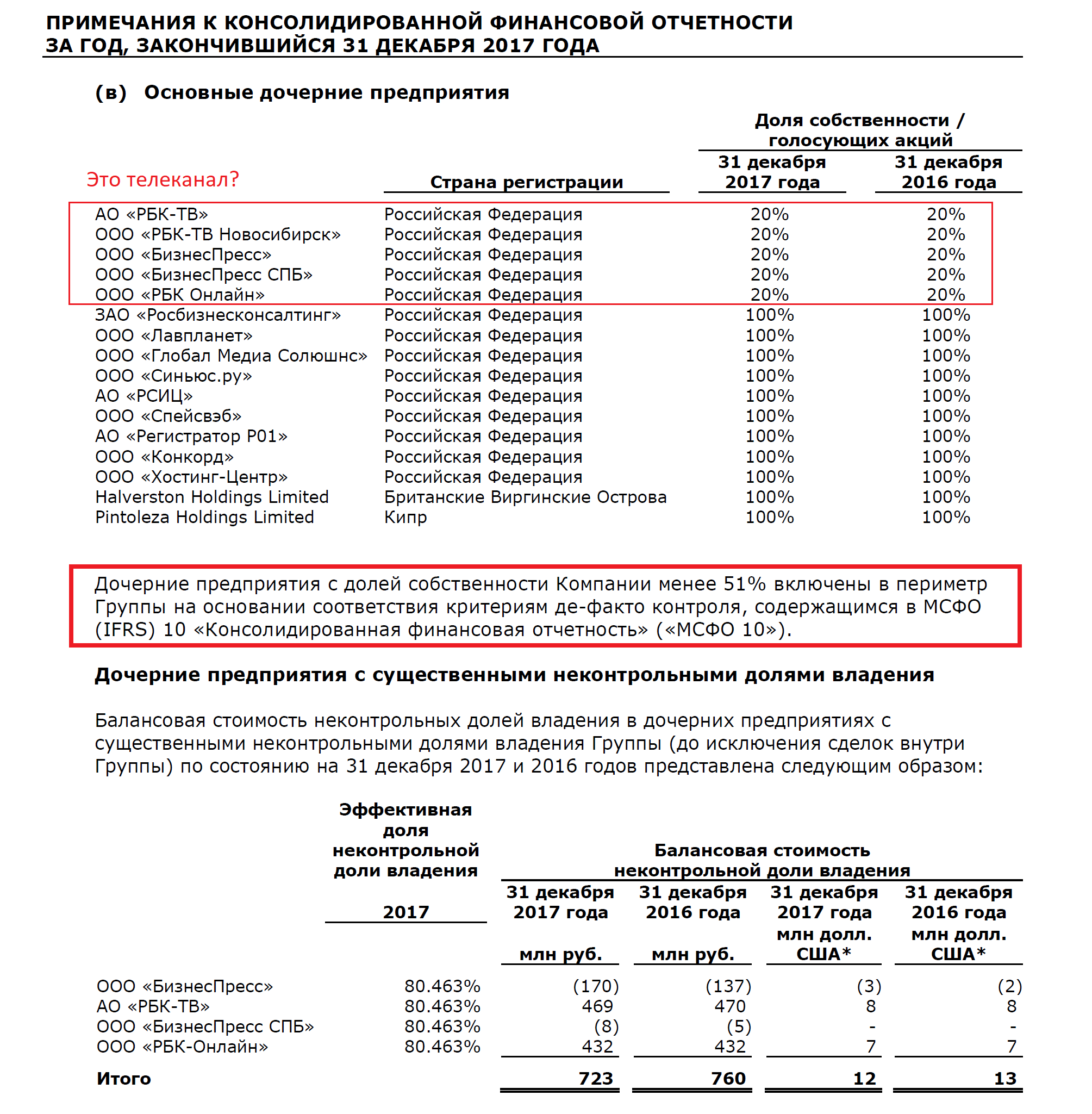

Однако, если пролистать отчет далее первых страниц, то мы видим интересные вещи.

Компания консолидирует в отчете активы, которые ей не принадлежат? А кому они принадлежат?

Займы под 6-7% в валюте. Доходы за рекламу в долларах?

Если нет, то девальвация опасна.

Не исключается конвертация долгов в акции, как необходимый шаг для продолжения работы компании.

Или нужна докапитализация со стороны нового акционера.