05.01.2019, 06:52

Вероятно вскоре наступят времена когда традиционный ритейл срастется с интернет-ритейлом и мы добавим на наши диаграммы Ozon, Yandex Market и Wildberries.

Но пока основные тенденции 2019.

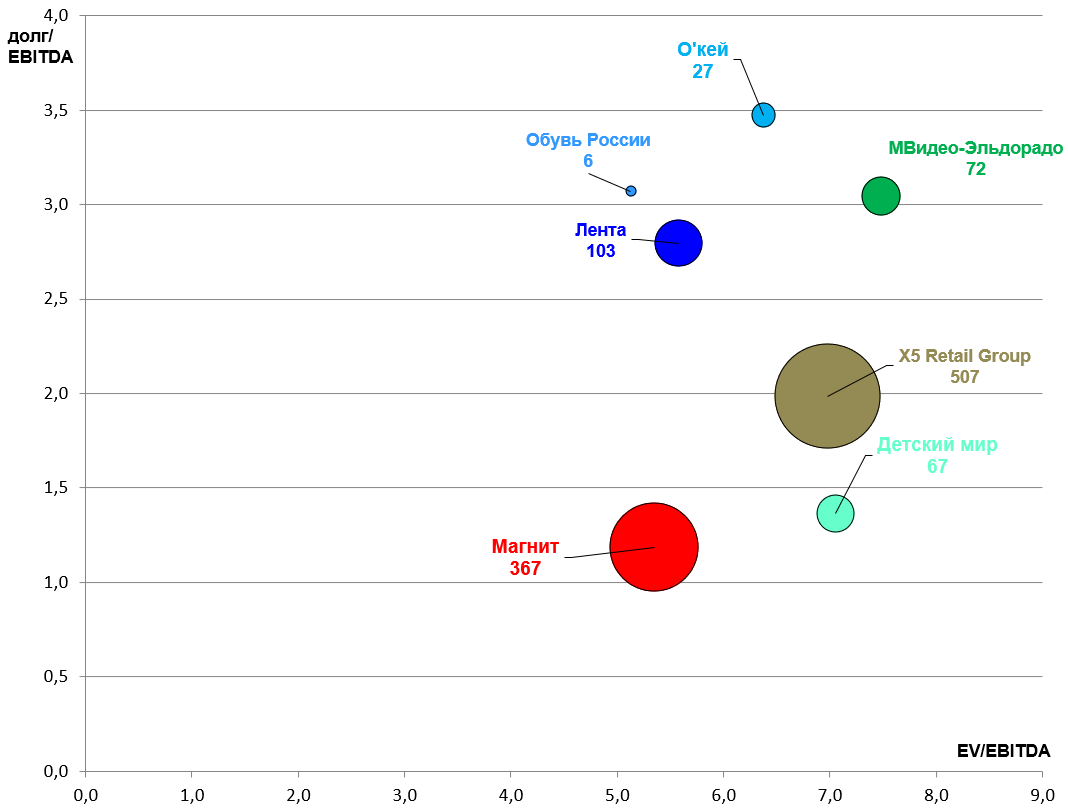

Сразу начнем с диаграммы стоимости.

Так выглядит сектор сейчас.

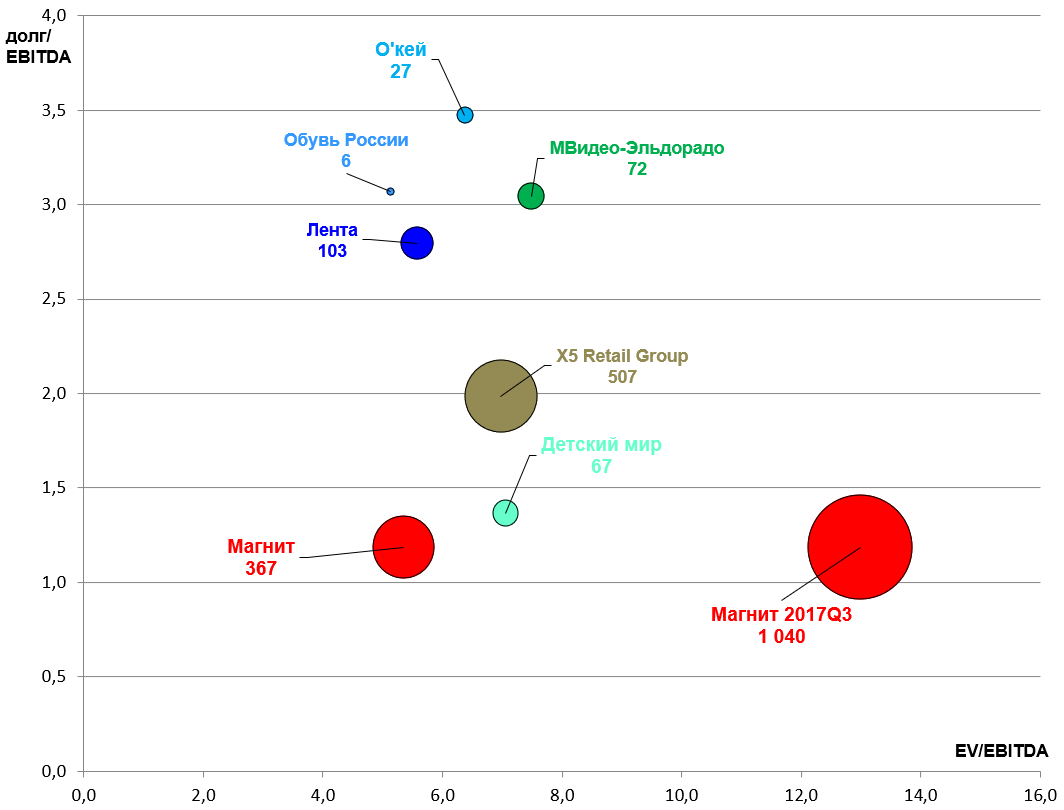

А вот докризисный Магнит, на фоне текущих оценок сектора. Конечно это не Юпитер и Меркурий, но разница видна.

- Магнит это безусловно ключевая идея 2019.

В 2018 произошли непредсказуемые изменения к акционерном капитале, что являлось и является шансом для инвестора.

Отсутствие роста доходов населения это ведь не сюрприз и длится это 5 лет - все кто считают что это негатив, наверняка шортили Ленту и Магнит? )

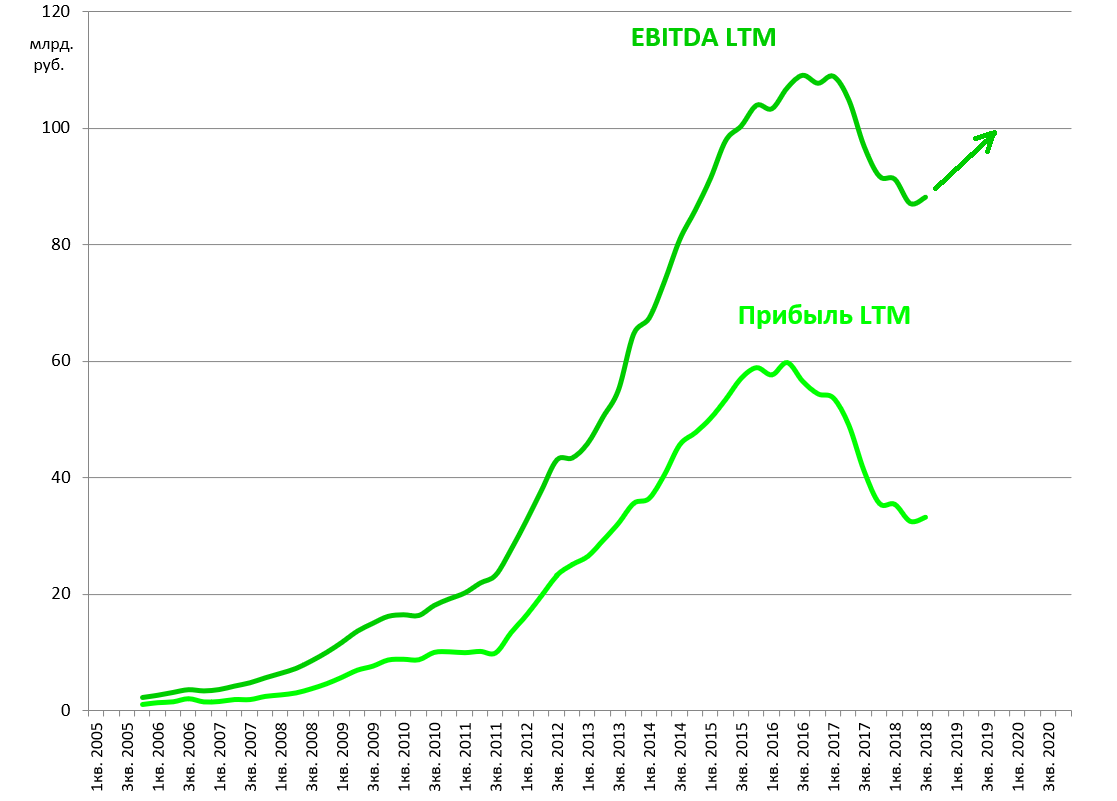

Предположительно, за счет оптимизации и роста выручки, EBITDA LTM Магнита по итогам 2019 вернется к 100 млрд. рублей.

А в 2020 выйдет на новый пик.

Как изменились магазины мы показывали. И каждый может это заметить.

Отчеты уже показывают оживление. Менеджмент все делает правильно, исходя из долгосрочной трансформации.

Все кто хотел из акций Магнита уже вышли. Очень простая идея, требующая времени.

Также ожидается поглощение Дикси, что выведет сеть вновь на первое место в России.

- X5 Retail Group хороший актив, вряд ли будет дешеветь. Темпы роста должны замедляться.

EV 710 млрд. vs 450 млрд. у Магнита. Выбор очевиден.

- Лента , как и писали во всех обзорах, выбрала неверную стратегию и надорвалась в погоне за 3-м местом.

Импульсивное решение начать байбэк при долг/EBITDA = 3, напоминает последние противоречивые ходы Сергея Галицкого.

В итоге смена менеджмента. Надо понять куда компания будет развиваться. Надеюсь, что их не продадут.

В целом интересно наблюдать и стоит актив не дорого.

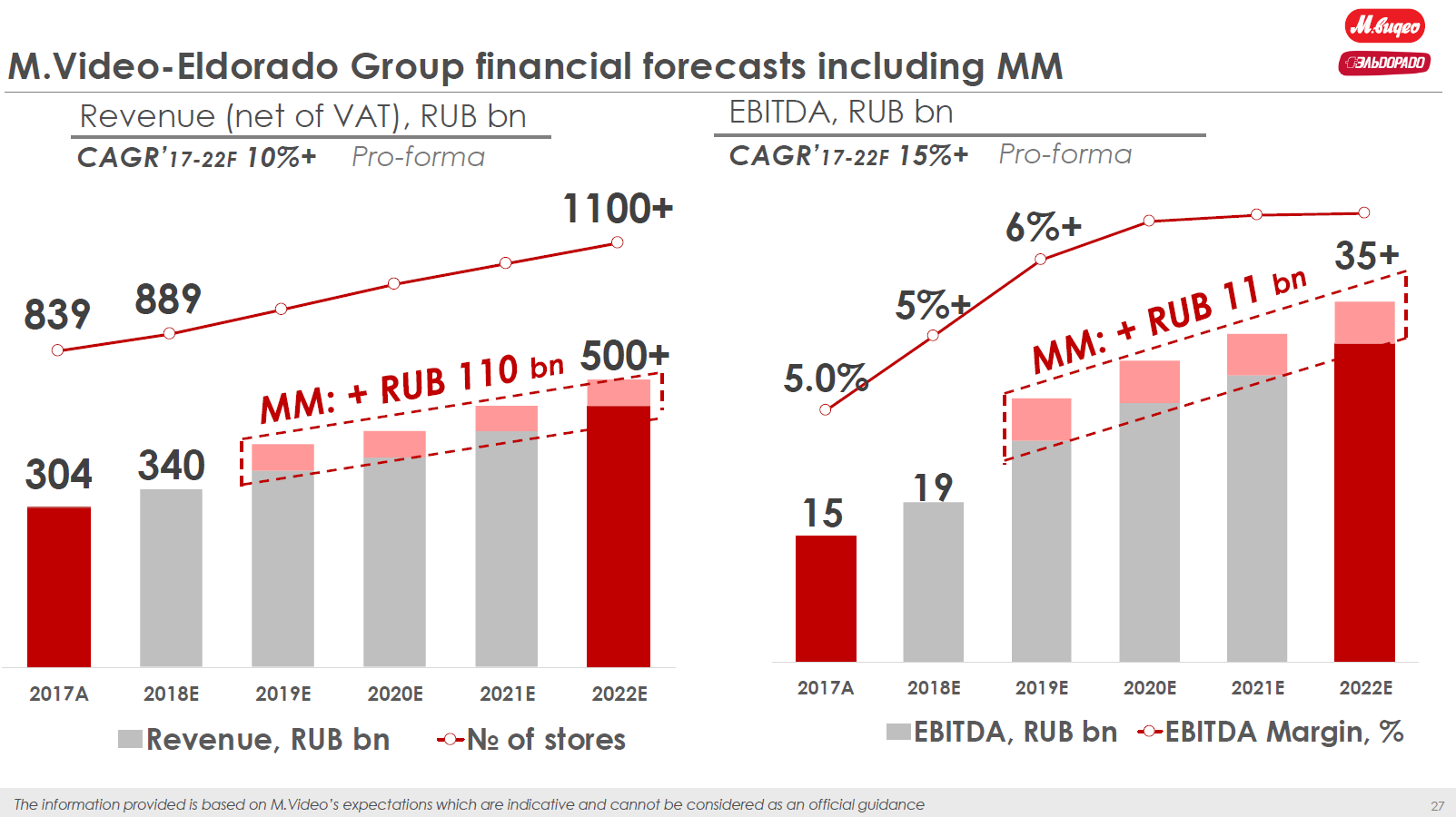

- МВидео-Эльдорадо . Сеть в 2018 рез выросла в размере, на заемные средства.

Ребрендинг и перегруппировка будут идти весь 2019.

Эффект на диаграммах выглядит впечатляюще.

Акции, исходя из таких цифр, как минимум удвоятся к 2022 году. Как будет на самом деле узнаем.

- OKey в 2019 может провести IPO дочерней сети дискаунтеров “Да” . А могут продаться (кому?).

Тут как в телекомах, консолидация сектора выгодна всем игрокам, но пока не ясно кто и кого начнет покупать.

- Обувь России . Заманчивый график и обещание байбэк. Огорчает очередной провал российского IPO.

Но по мультипликаторам актив не выглядит дешевым. Впрочем пока не отразились потраченный на рост бизнеса деньги от размещения.

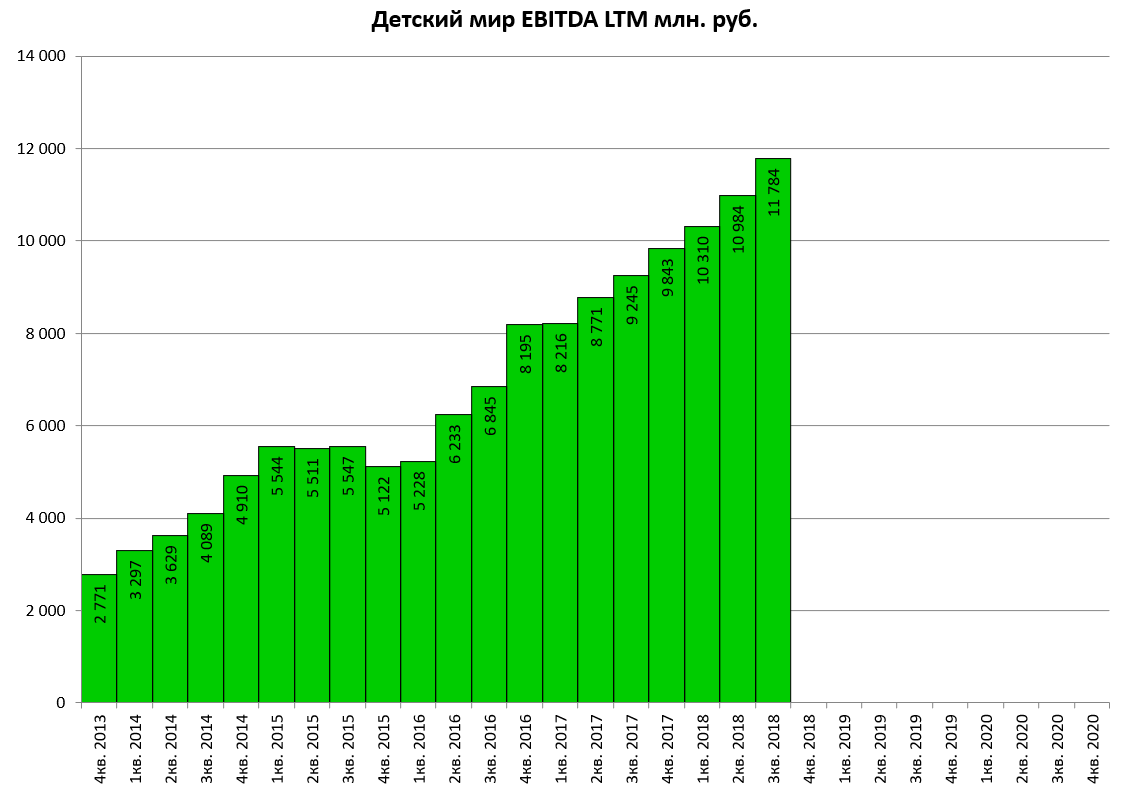

- Детский мир . В фокусе M&A. По открытой информации сделку готовит РКИФ и она произойдет в ближайшее время.

На самом деле без M&A акции вероятно были бы выше, так как бизнес хорошо растет.

Неопределенность сдерживает переоценку.

Итак, в 2019 в секторе могут пройти важные M&A.

Игроки ищут возможности для роста и оптимизации.

Не исключен выход на биржу новых историй: “Красное и Белое”, “Да”, “Азбука вкуса”, “Вкусвилл”.

Магнит выглядит привлекательно как с точки зрения перспектив бизнеса. так и исходя из рыночных оценок.

Дивдоходность позволяет скрасить ожиадния.

Как всегда добавлю: в ритейл можно вообще не инвестировать.