07.08.2018, 11:25

Прогноз BP почти попал в точку

http://eve-finance.ru/t/bp-prognoziruet-udarnuyu-pribyl-rosnefti/1646

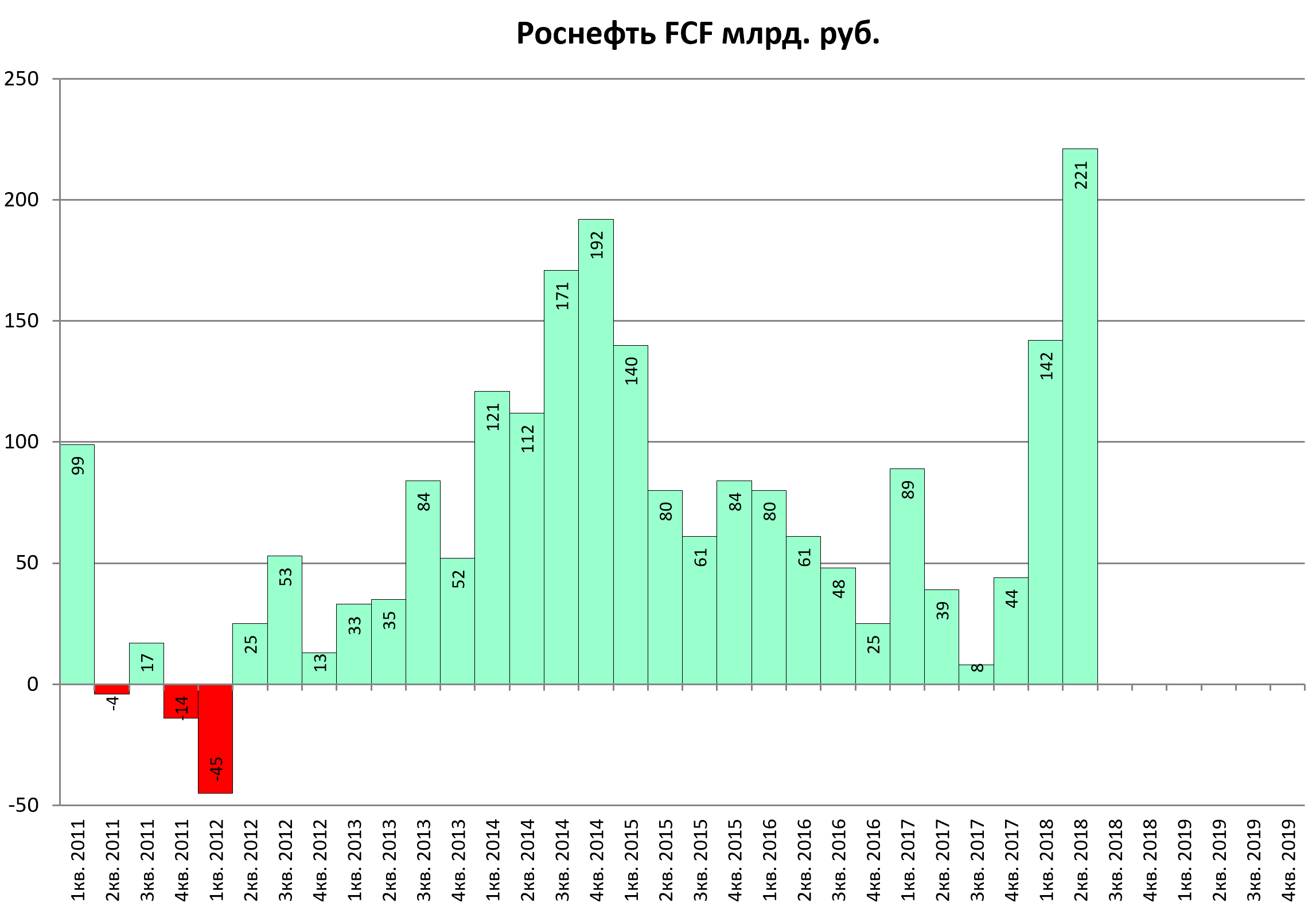

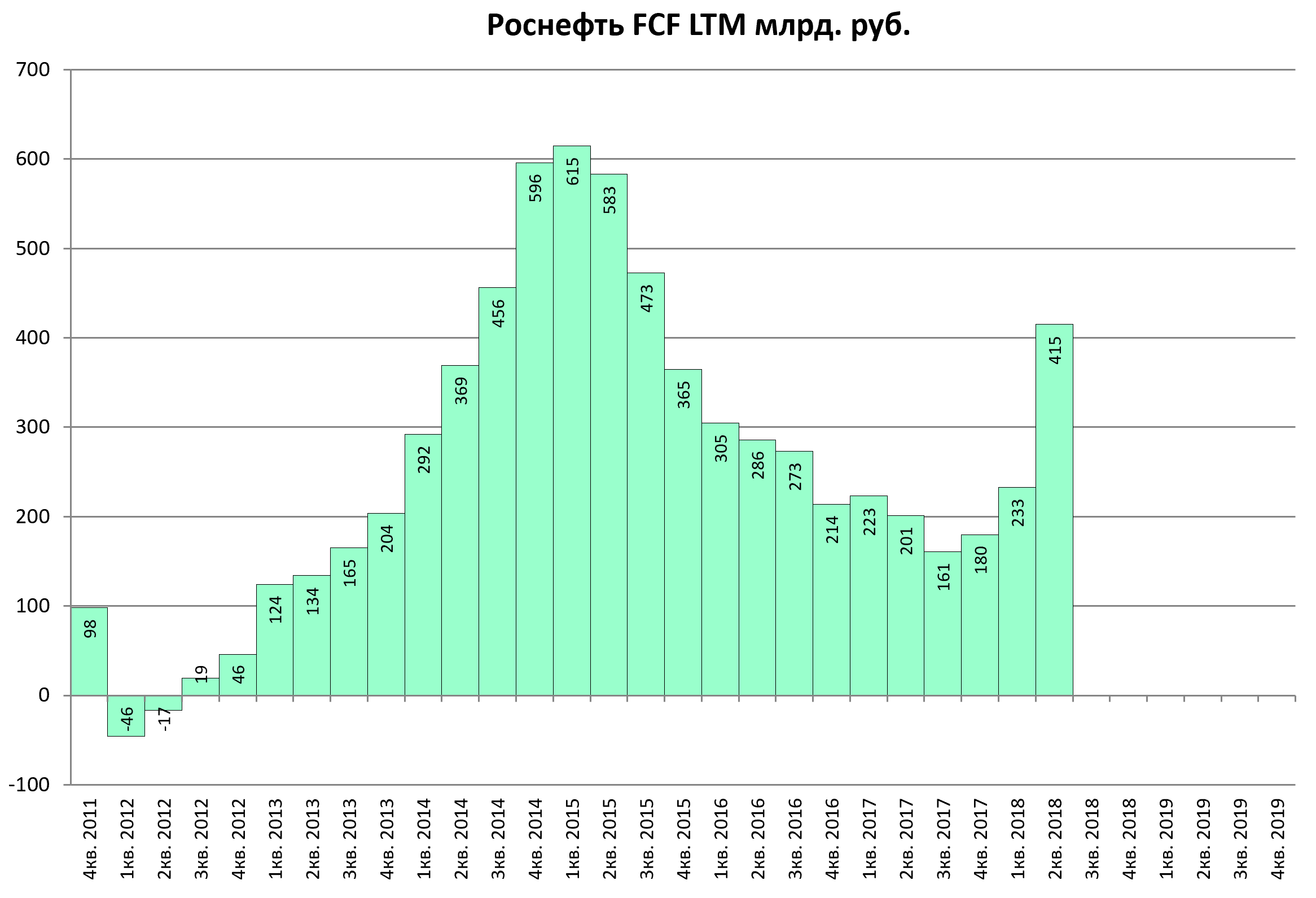

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК РОСНЕФТИ В I ПОЛУГОДИИ ВЫРОС В 2 РАЗА, ДО 363 МЛРД РУБ. - НК

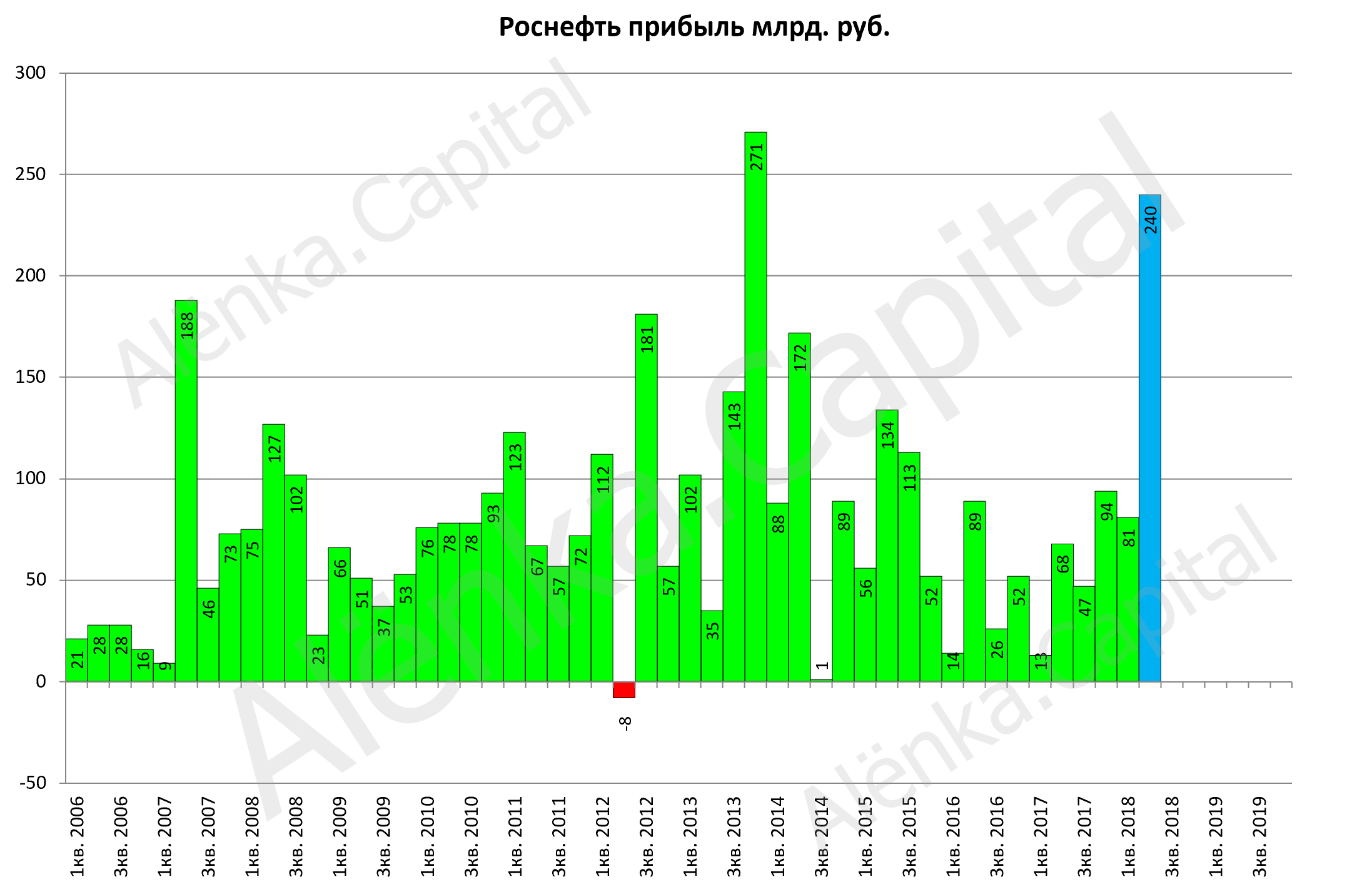

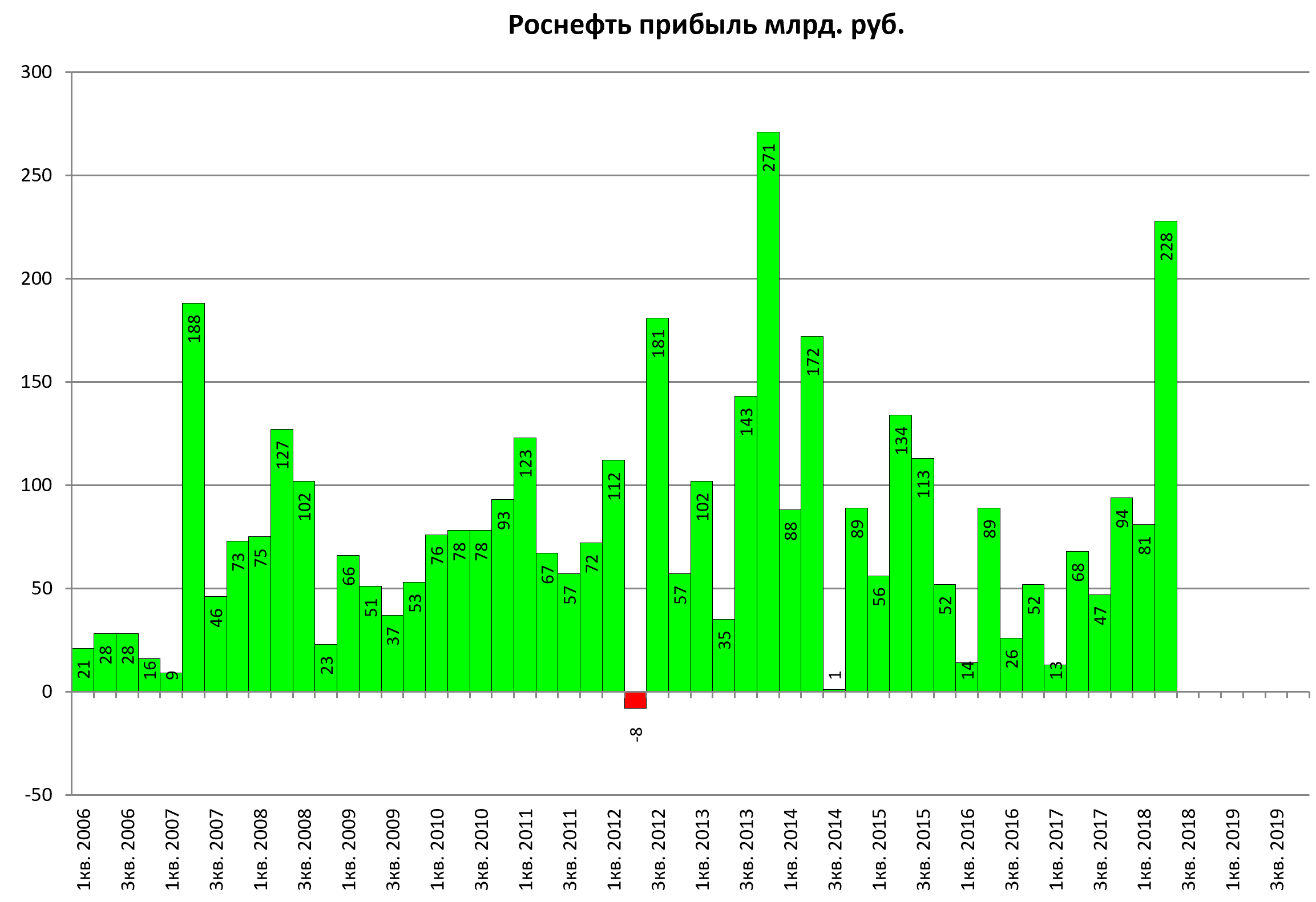

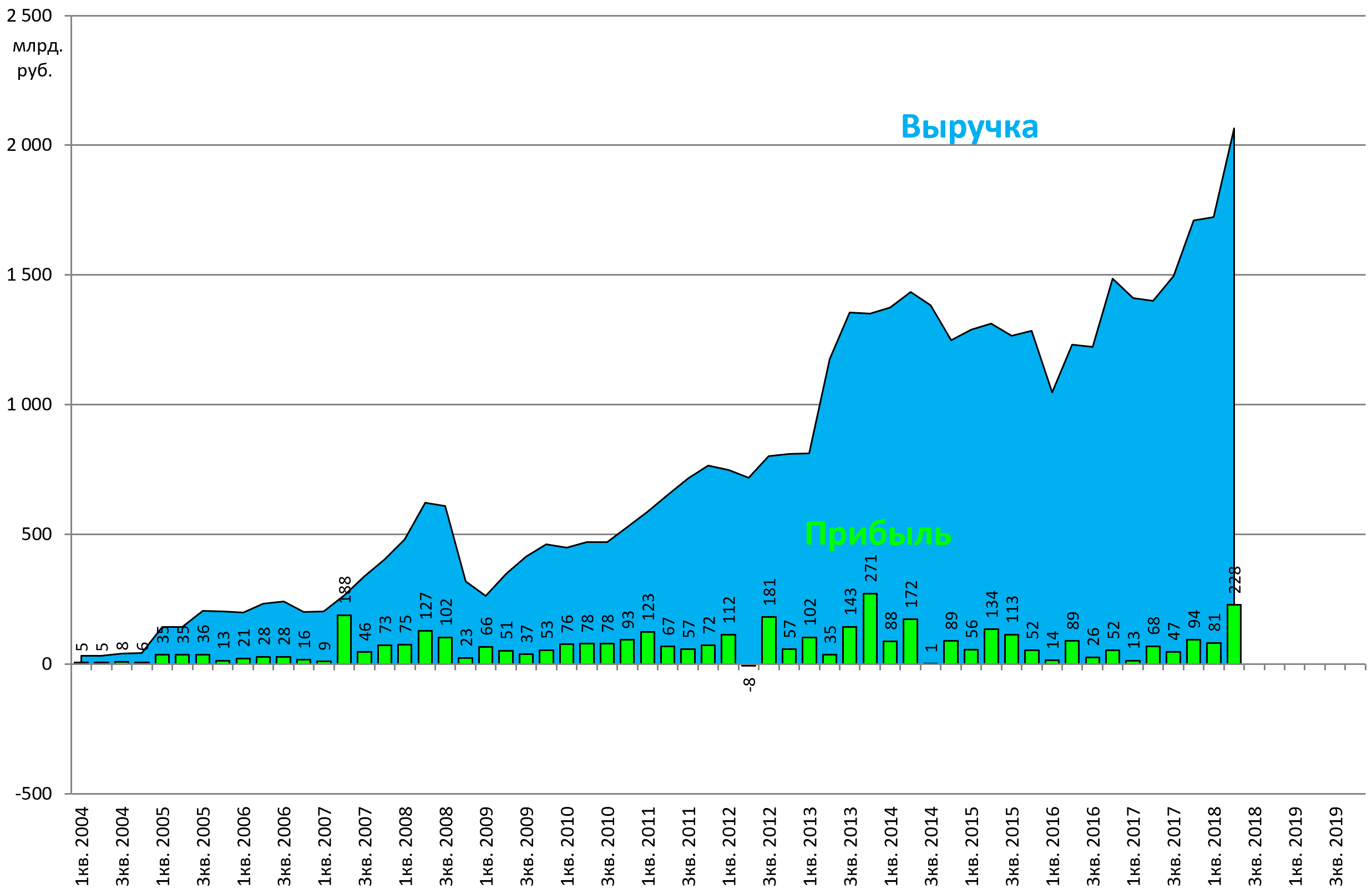

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО В I ПОЛУГОДИИ ВЫРОСЛА В 4 РАЗА, ДО 309 МЛРД РУБ., ВЫШЕ ПРОГНОЗА - НК

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО ВО II КВ. ВЫРОСЛА ДО 228 МЛРД РУБ., ВЫШЕ ПРОГНОЗА - НК

ПОЛУГОДОВАЯ ПРИБЫЛЬ РОСНЕФТИ ПОЗВОЛЯЕТ ОЖИДАТЬ ДИВИДЕНДЫ ЗА I ПОЛУГОДИЕ ПОРЯДКА 14,6 РУБ. НА АКЦИЮ

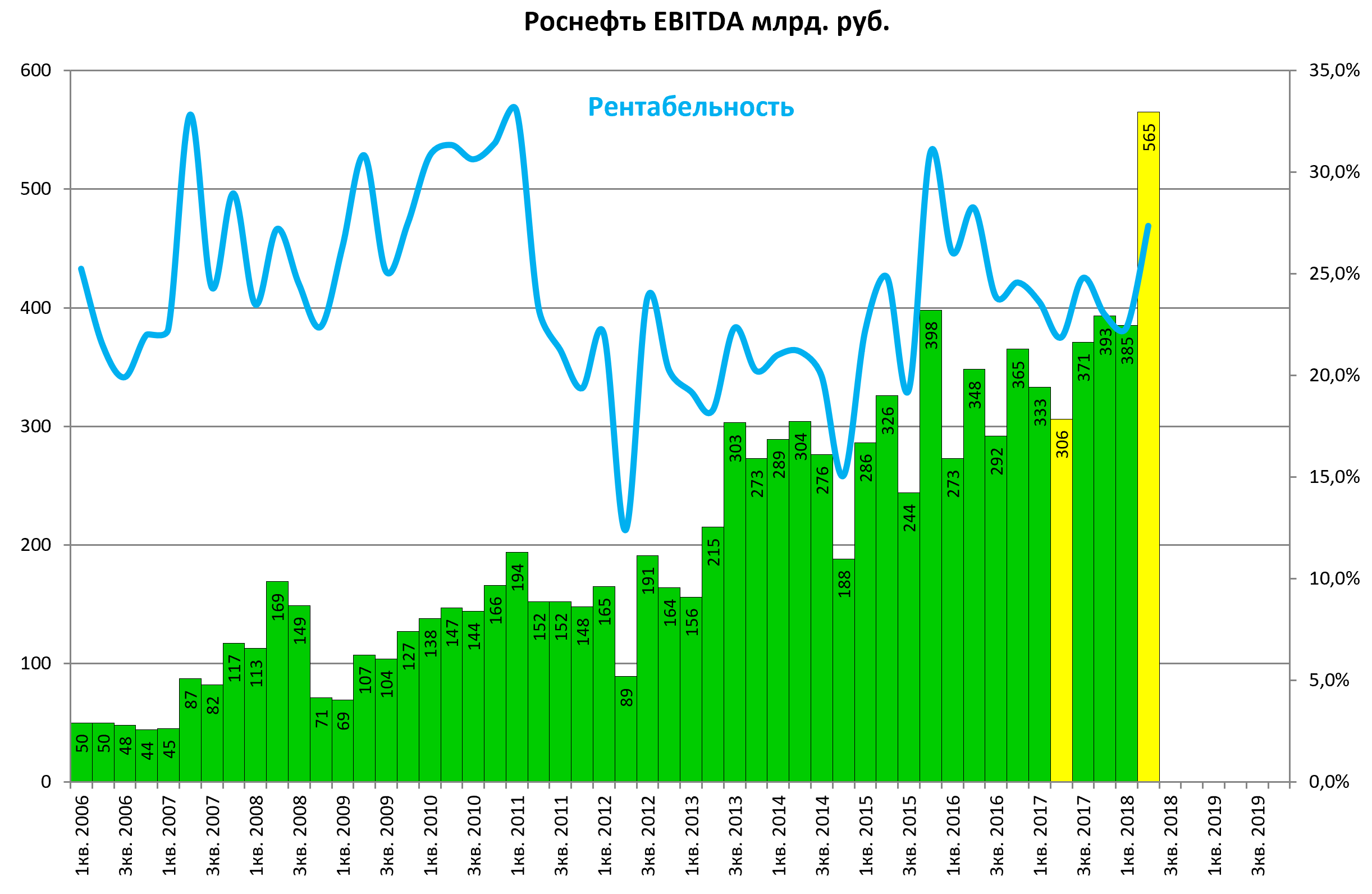

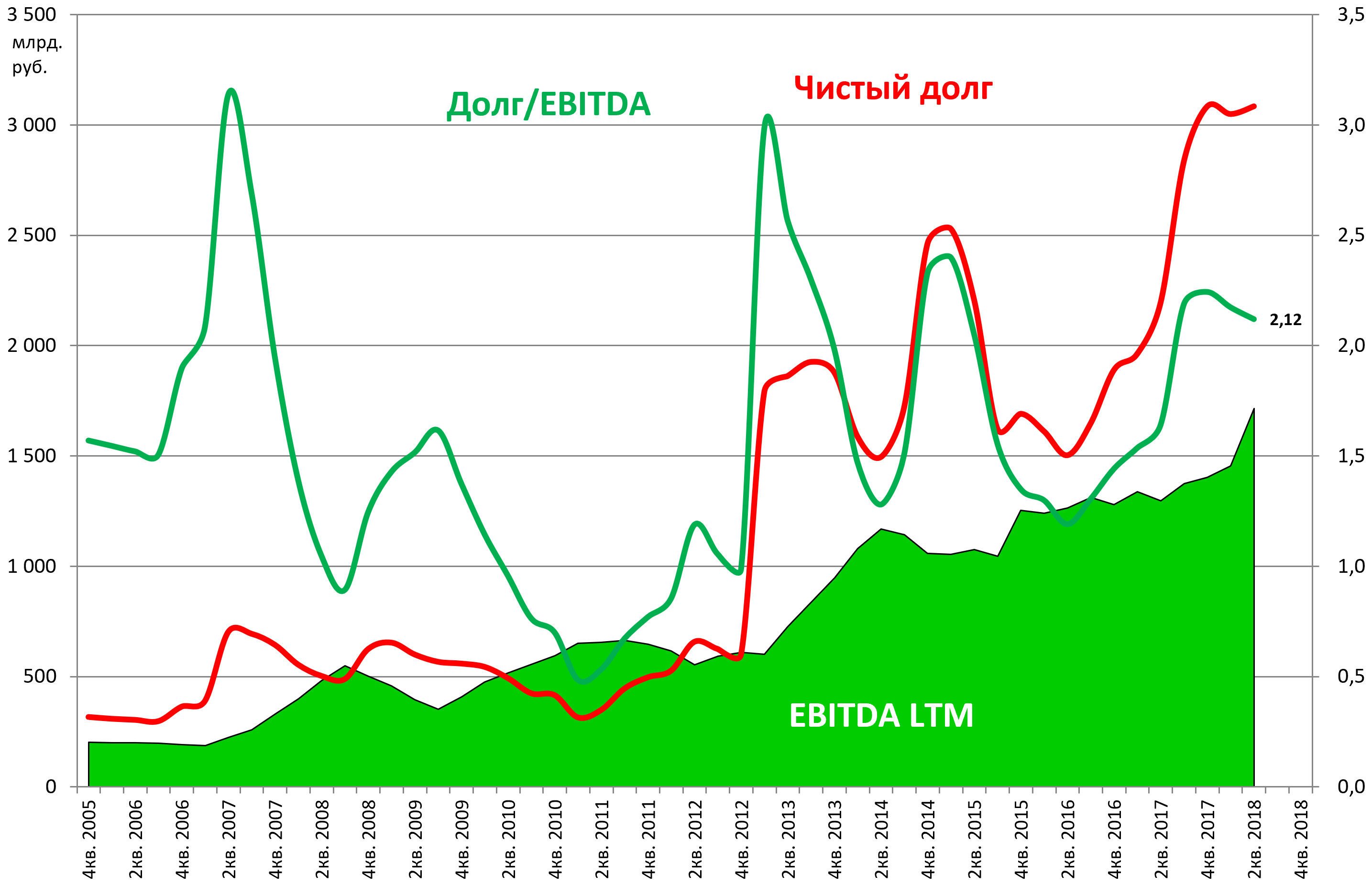

ПОКАЗАТЕЛЬ ЧИСТЫЙ ДОЛГ/EBITDA РОСНЕФТИ C НАЧАЛА ГОДА СНИЗИЛСЯ НА 26% - ДО 1,5X - НК

КАПЗАТРАТЫ РОСНЕФТИ В I ПОЛУГОДИИ ВЫРОСЛИ НА 11%, ДО 452 МЛРД РУБ. - НК

КРАТКОСРОЧНАЯ ЧАСТЬ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ РОСНЕФТИ СОКРАТИЛАСЬ ЗА I ПОЛУГОДИЕ В 2,7 РАЗА, С $38,7 МЛРД ДО $14,5 МЛРД - НК

Многие показатели обновили исторический рекорд либо оказались близки к этому

Рублевый баррель озолотил нефтяников.

Бюджет будет в 2018 рад. Если предположить, что цены на газ с лагом следуют за ценами на нефть, то и у Газпрома, возможно, найдутся деньги на дивиденды в 50% от МСФО в 2019.

С долгом непонятно.

ПОКАЗАТЕЛЬ ЧИСТЫЙ ДОЛГ/EBITDA РОСНЕФТИ C НАЧАЛА ГОДА СНИЗИЛСЯ НА 26% - ДО 1,5X - НК

Речь о долларовых цифрах.

Но в рублях долг не уменьшился, а EBITDA хоть и выросла, но это долг/EBITDA = 2,1.

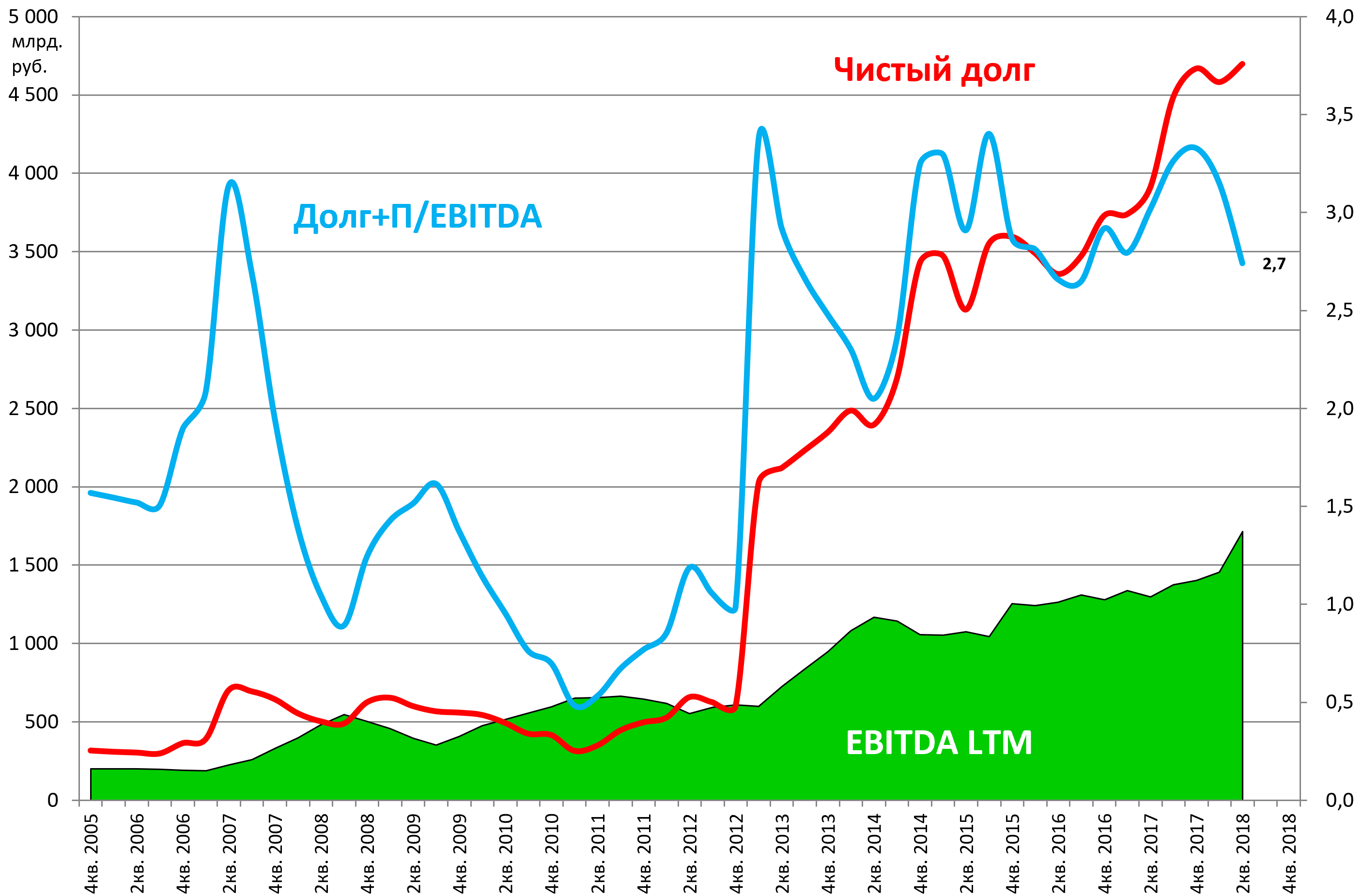

А если учесть предоплаты, то 2,7.

Тем не менее улучшения серьезные.

Ждем гашения долга на триллионы и постепенные поставки по предоплатам.

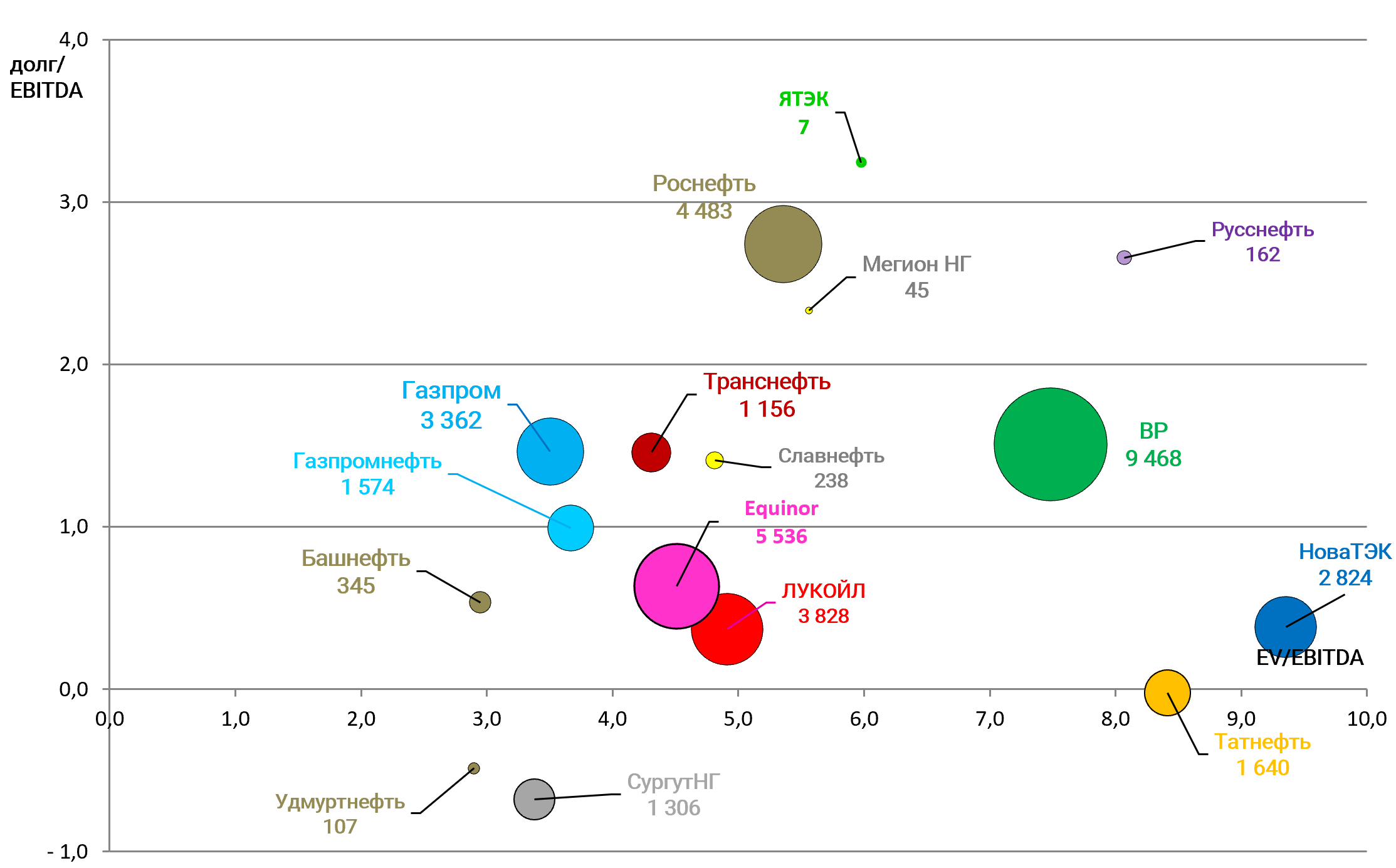

EV/EBITDA = 5,4

Долг/EBITDA = 2,7

P/E = 10,0

Комментируя результаты II кв. 2018 г., Председатель Правления и Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин сказал:

«Второй квартал стал во многом отражением усилий менеджмента по повышению эффективности работы Компании. Благодаря улучшению макроусловий и сохранению высокого контроля над операционными и капитальными затратами, операционная прибыль до амортизации, процентов и налогов увеличилась более чем на 40% по отношению к первому кварталу и более чем на 80% ко второму кварталу прошлого года.

К настоящему времени основные стратегические приобретения, осуществленные в периоды низких цен на нефть, завершены. Компания сосредоточена на органическом росте и монетизации синергий от приобретенных активов.

В мае был представлен комплекс мероприятий по повышению акционерной стоимости Компании, в том числе снижение в текущем году совокупной долговой нагрузки и торговых обязательств не менее чем на 500 млрд руб. и реализация программы обратного выкупа акций.

Мы активно реализуем намеченные мероприятия по повышению отдачи для наших акционеров. За первое полугодие Компания сократила размер краткосрочных финансовых обязательств более чем вдвое. Совет директоров утвердил детальные параметры программы обратного выкупа акций. Команда менеджмента будет продолжать интенсивную работу с намерением выполнить поставленные на год цели».

Как и писали на фоне BuyBack акции могут преодолеть 500 руб и далее 600.

http://eve-finance.ru/t/rosneft-buyback-na-2-mlrd-chudesnoe-sobytie-dlya-akczionerov/1702

P.S. Влияние на вес в MSCI Russia, то чнее на его отсутствие, рассмотрим отдельно.