05.02.2019, 13:19

РОСНЕФТЬ В 2018Г СНИЗИЛАС СУММАРНЫЙ ОБЪЕМ ТОРГОВЫХ ОБЯЗАТЕЛЬСТВ И ЧИСТЫЙ ДОЛГ БОЛЕЕ ЧЕМ НА $14 МЛРД - НК

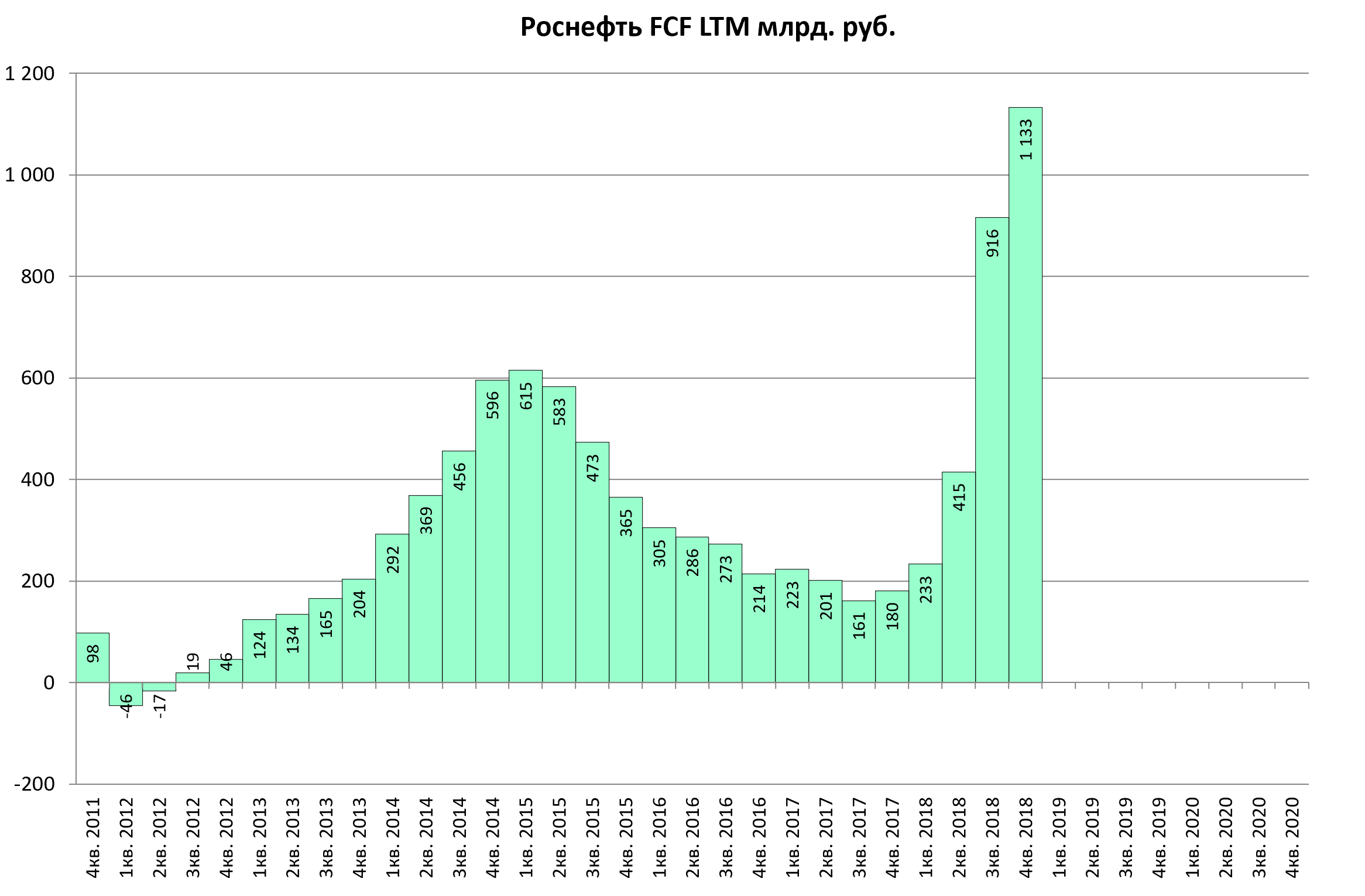

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК РОСНЕФТИ В 2018Г ПРЕВЫСИЛ 1,1 ТРЛН РУБ. - НК

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО В IV КВ. 2018Г СОСТАВИЛА 109 МЛРД РУБ., НИЖЕ ПРОГНОЗА - НК

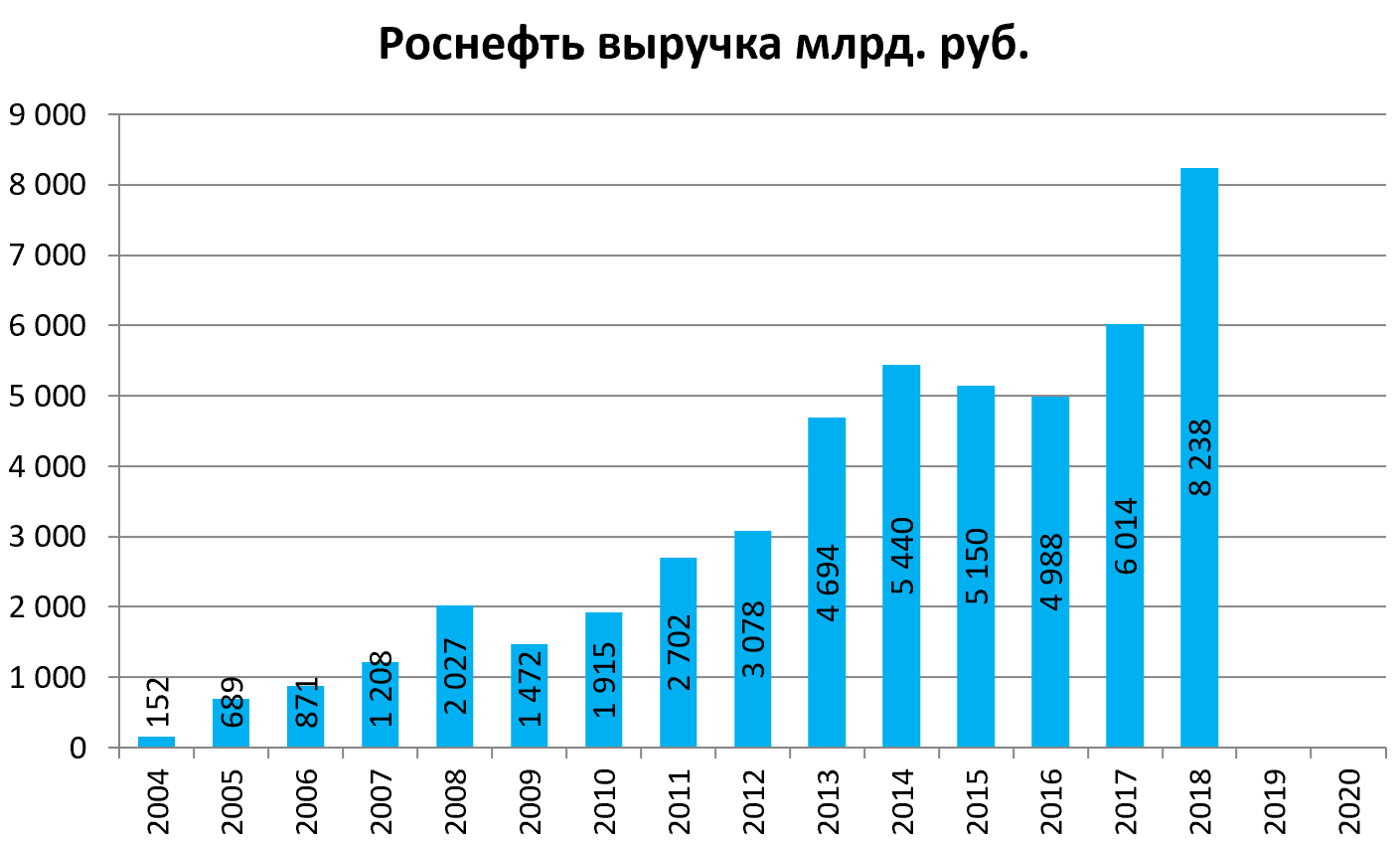

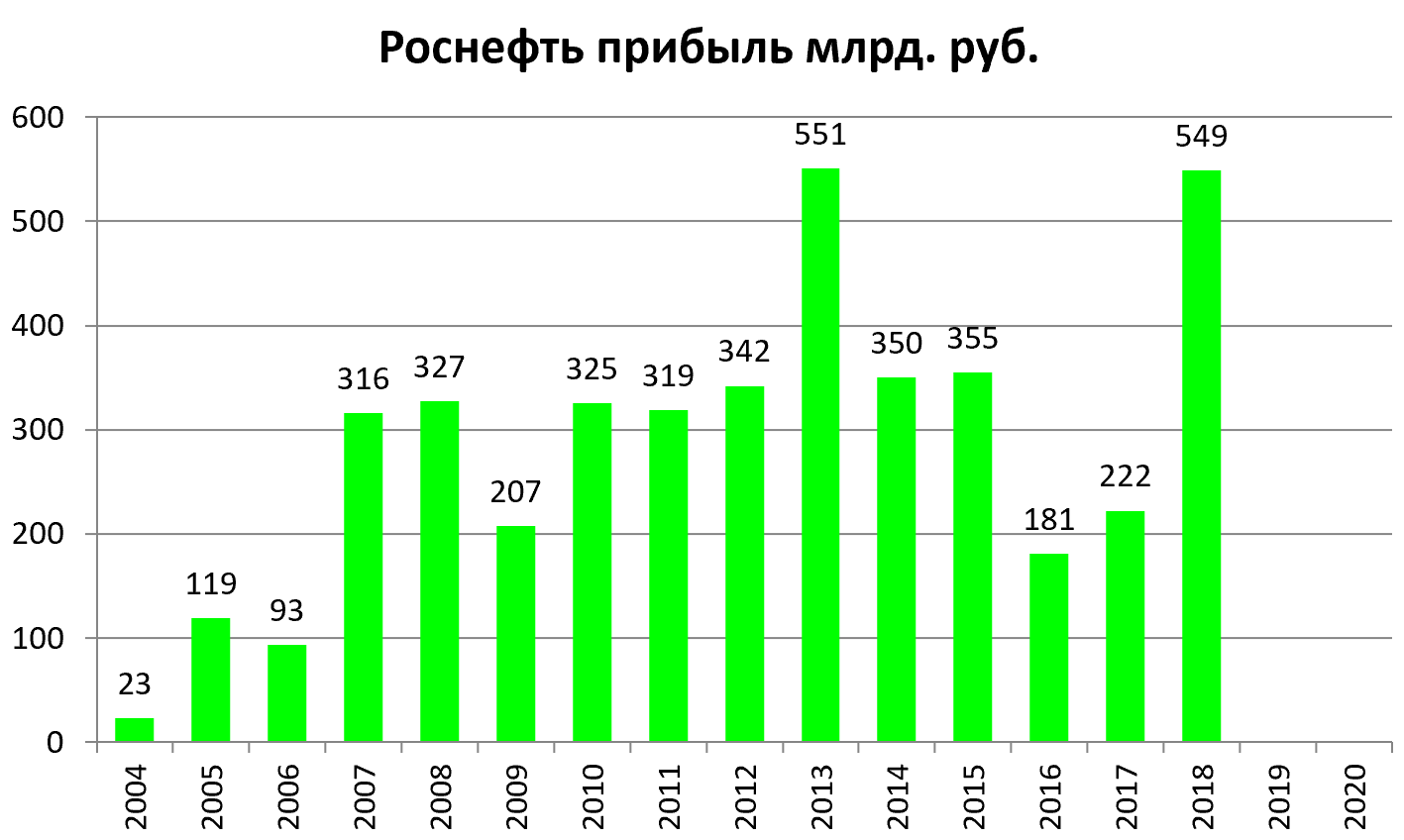

ЧИСТАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО В 2018Г ВЫРОСЛА В 2,5 РАЗА ДО 549 МЛРД РУБ., НИЖЕ ПРОГНОЗА - НК

ГОДОВАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО ПОЗВОЛЯЕТ ОЖИДАТЬ СУММАРНЫЕ ДИВИДЕНДЫ ЗА 2018Г В РАЗМЕРЕ 25,9 РУБ. НА АКЦИЮ

КАПЗАТРАТЫ РОСНЕФТИ В 2018Г ВЫРОСЛИ НА 1,5%, ДО 936 МЛРД РУБ. - НК

РОСНЕФТЬ И BP ДОГОВОРИЛИСЬ О РАЗРАБОТКЕ ДВУХ УЧАСТКОВ В ЯКУТИИ - BP

ГОДОВАЯ ПРИБЫЛЬ РОСНЕФТИ ПО МСФО ПОЗВОЛЯЕТ ОЖИДАТЬ СУММАРНЫЕ ДИВИДЕНДЫ ЗА 2018Г В РАЗМЕРЕ 25,9 РУБ. НА АКЦИЮ

Потрясающие результаты.

Сильный год, смогут ли повторить результаты в 2019 и как повлияет Венесуэла?

Видно, что в 4-м квартале показатели стали падать вслед за баррелем, но все еще намного сильнее чем в 4-м квартале 2017.

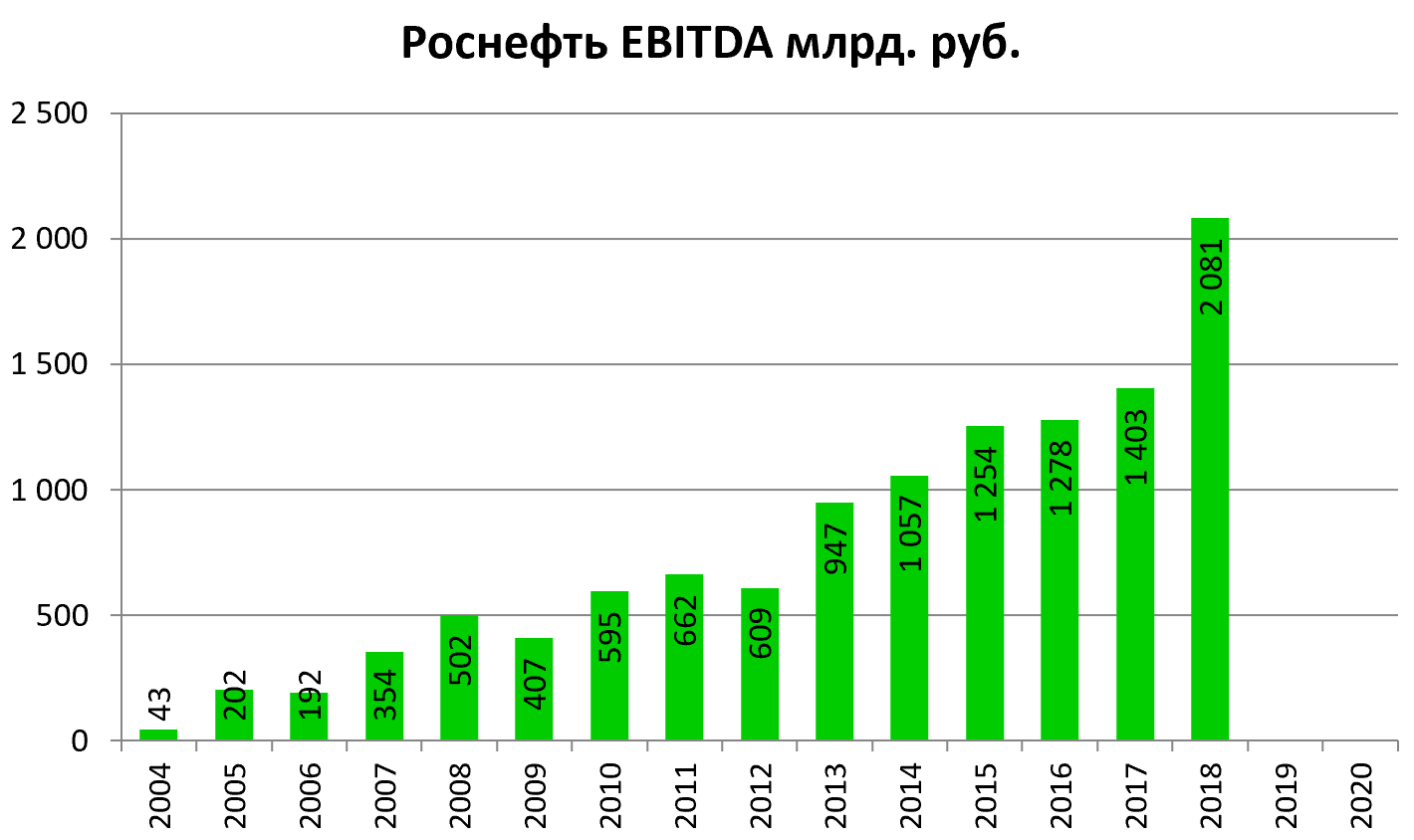

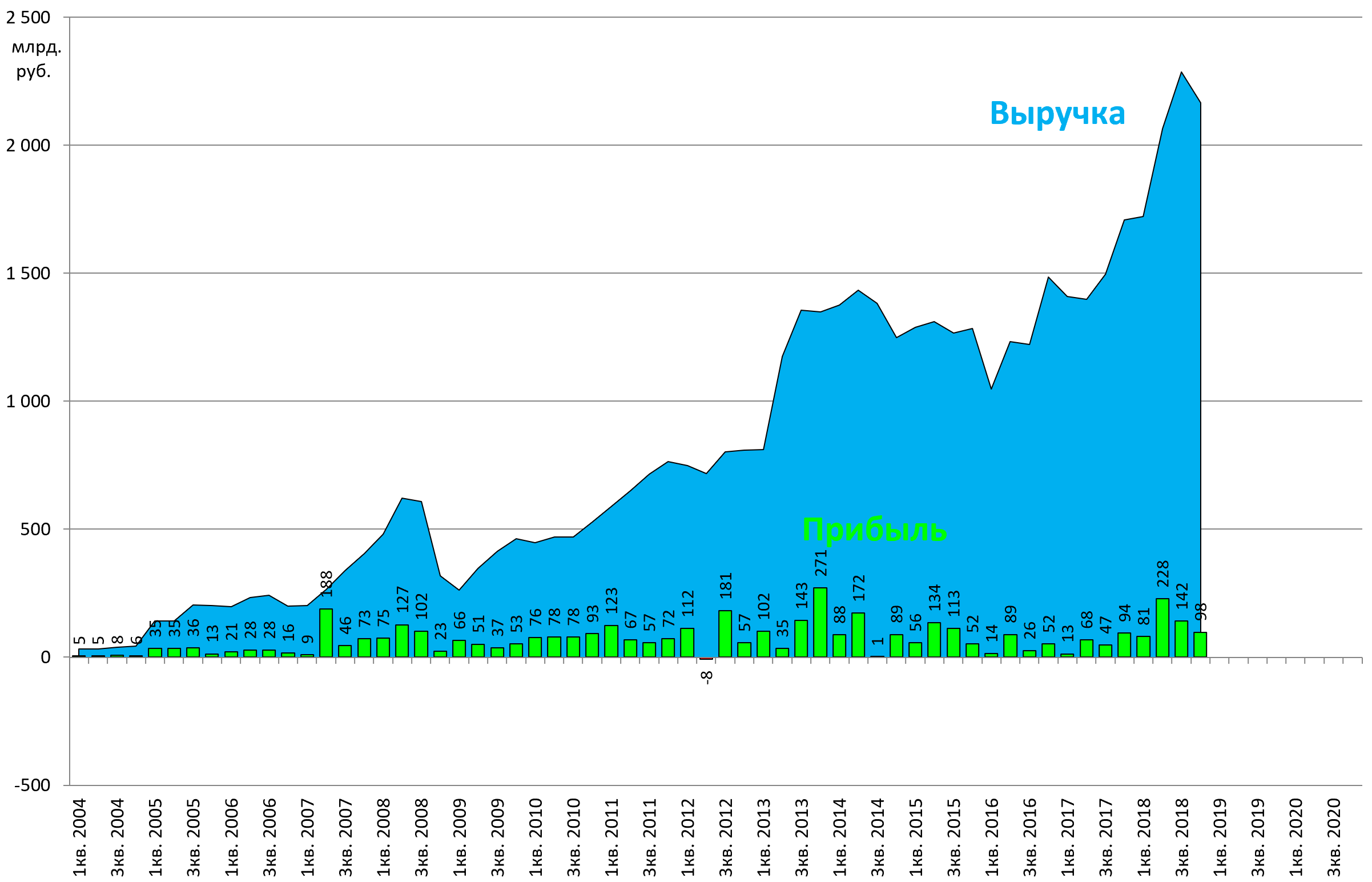

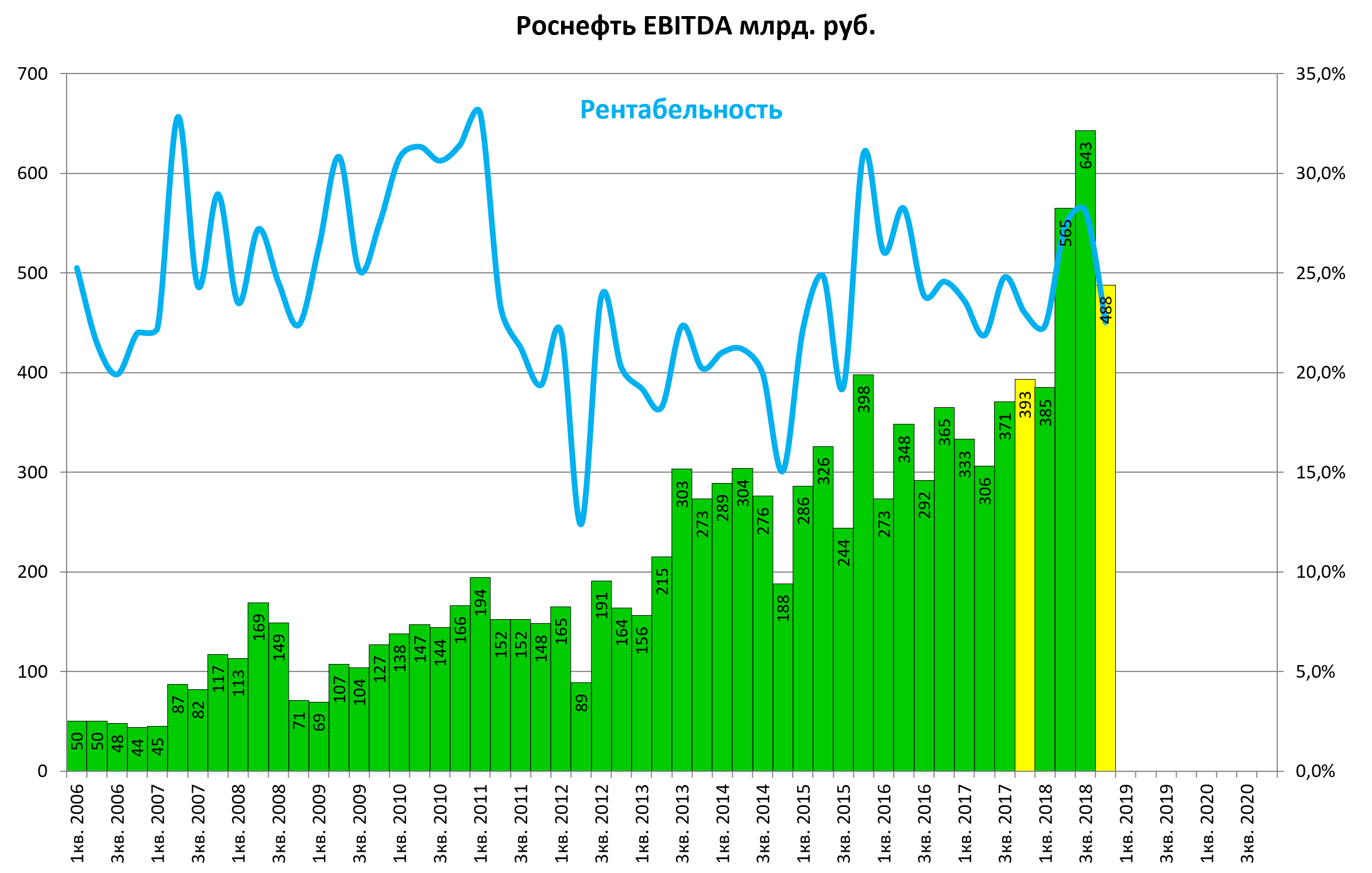

EBITDA LTM 2 трлн. рублей.

Комментируя результаты 2018 г., Председатель Правления и Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин сказал:

«В 2018 году на фоне волатильности нефтяных цен, негативного изменения налогового законодательства, введения регулирования цен на нефтепродукты на внутреннем рынке и влияния ограничений на добычу ОПЕК+ Компания продемонстрировала успешные производственные и финансовые результаты.

Роснефть продолжила реализацию инвестиционных проектов и интеграцию ранее приобретенных активов.

Свою эффективность подтверждает одобренная год назад стратегия органического роста, направленная на повышение прибыльности бизнеса и максимизацию отдачи от существующих активов. По итогам года Компания продемонстрировала значительный денежный поток, в результате чего объем долговой нагрузки был снижен более чем на 14 млрд долл. США.

Утвержденная дивидендная политика позволила нам увеличить выплаты акционерам, что положительно сказалось на стоимости Роснефти – с момента одобрения стратегии Компании в декабре 2017 г. рост рыночной капитализации Компании составил 40% при средней динамике по российским нефтегазовым компаниям порядка 32%.

Отдельно отмечу важность для Компании предстоящего 2019 года. Инвестиции составят

1,2-1,3 трлн руб., что обусловлено активной фазой реализации крупных проектов в области разведки и добычи нефти и газа, а также проектов строительства современных установок на НПЗ Компании. Одновременно будет продолжена работа по повышению эффективности финансовой и операционной деятельности Компании, технологической трансформации бизнеса и выполнению других задач, обеспечивающих лидирующие позиции Компании в долгосрочной перспективе».

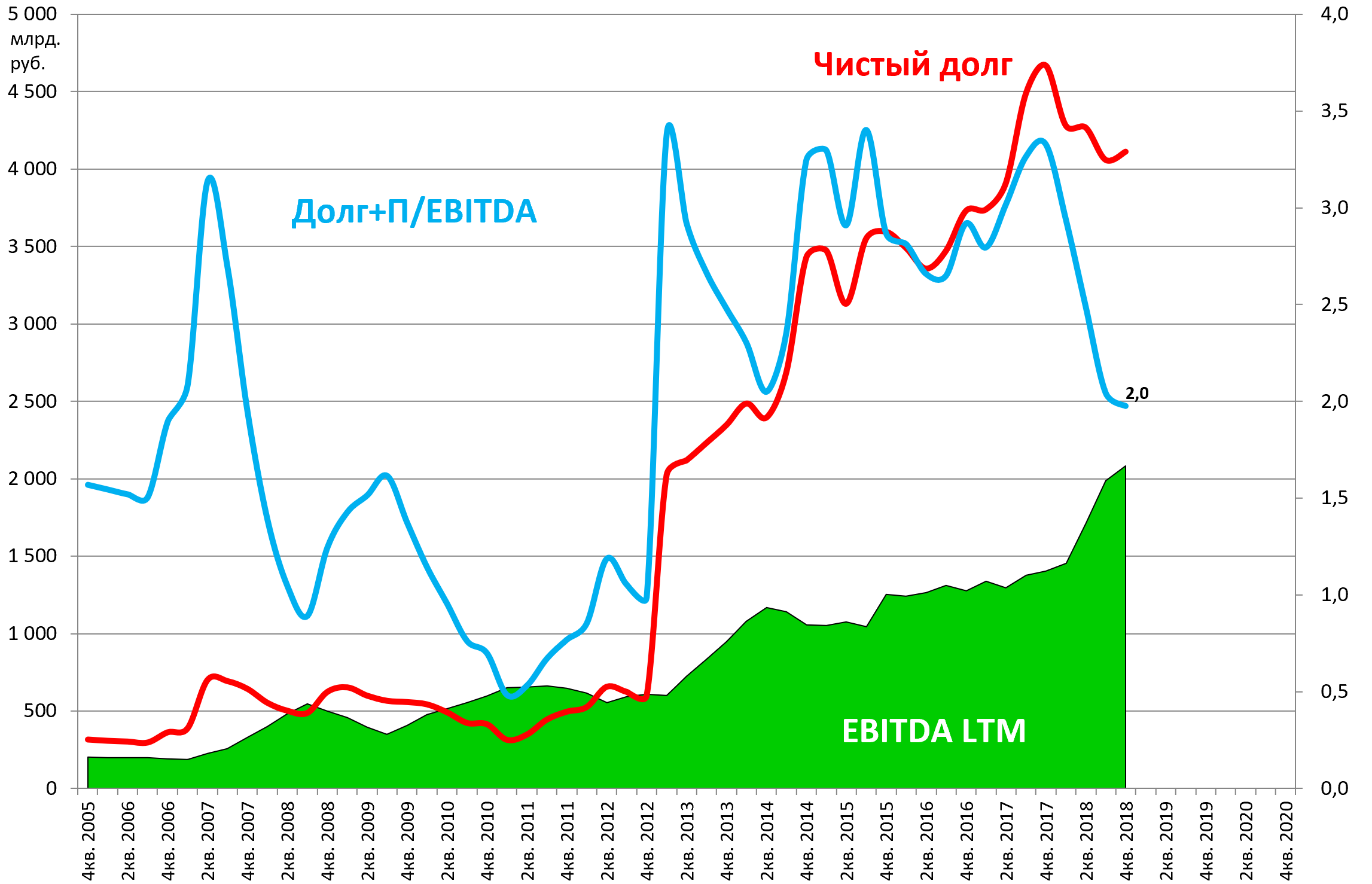

Отдельно посчитаем долг.

Свободный денежный поток

Благодаря сильным операционным результатам, выполнению мероприятий по снижению оборотного капитала и благоприятной ценовой конъюнктуре Компания продолжила наращивать свободный денежный поток, который составил 1 133 млрд руб. (17,9 млрд долл.) за 2018 г., что превышает показатель прошлого года более чем в 4 раза.

Снижение свободного денежного потока в IV кв. 2018 г. до 261 млрд руб. (4,0 млрд долл.), связано со снижением EBITDA.

Финансовая устойчивость

В течение года Компания существенно сократила долговую нагрузку: более чем в 2 раза снижен объем краткосрочных обязательств, значение показателя чистый долг / EBITDA к концу года составило 1.2x в долл. выражении, снизившись на 40%.

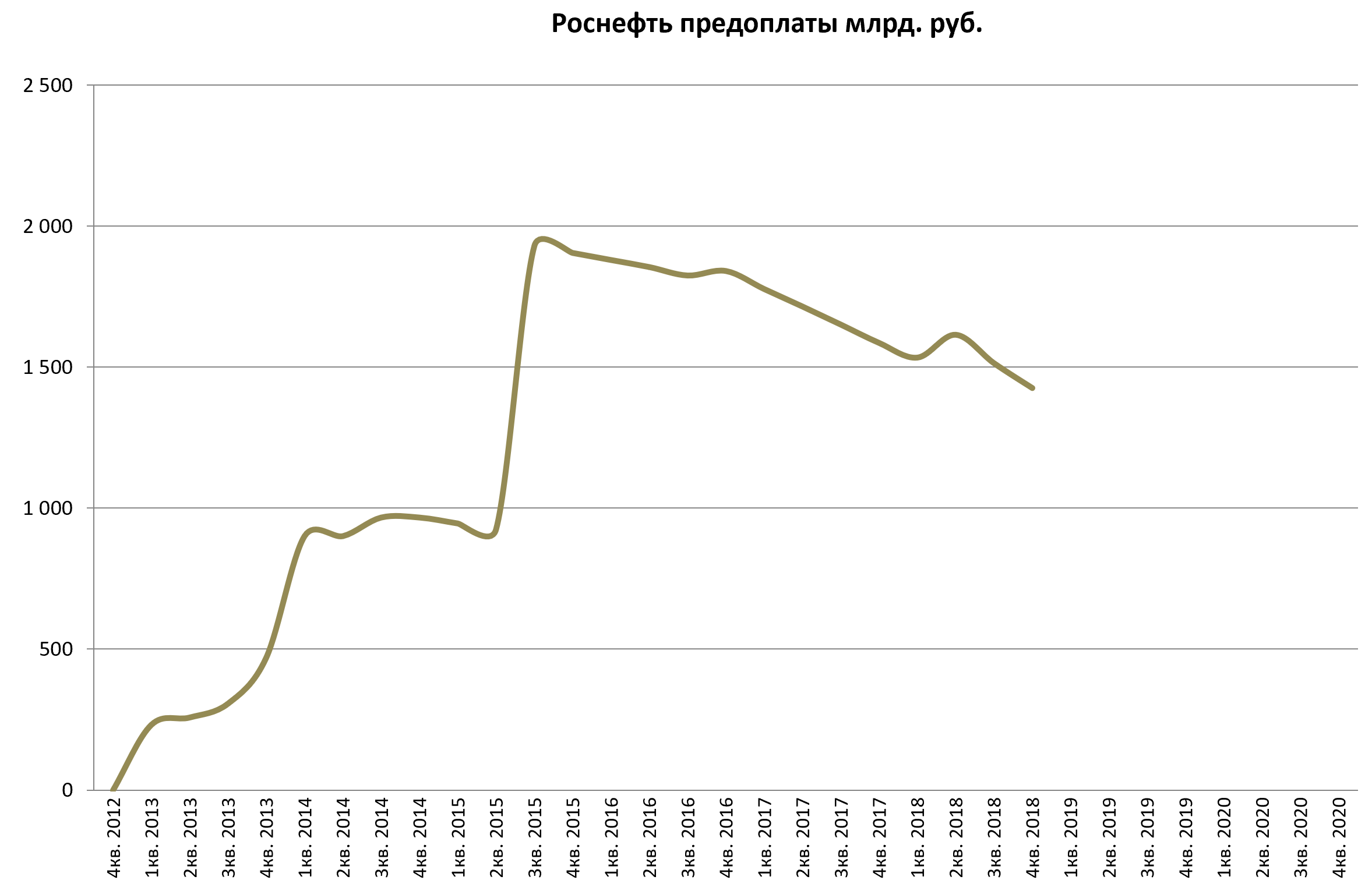

Предоплаты постепенно сокращаются, за счет поставок.

Долг/EBITDA сократился до 2,0.

Компания пишет про 1,2 в долларах, но это без предоплат.

Что еще интересного?

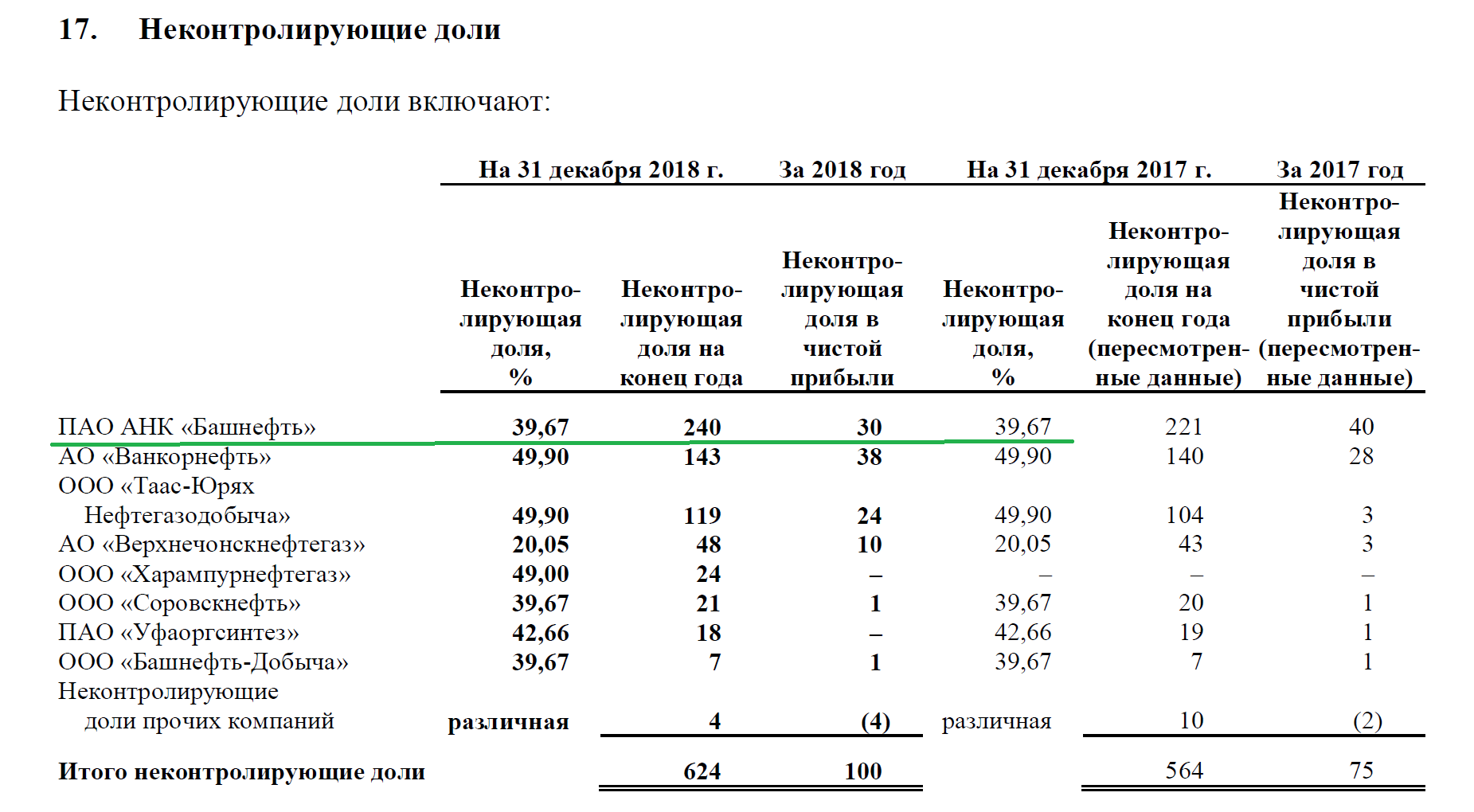

Можно увидеть чистую прибыль Башнефти.

Журналисты не наврали? 77 млрд.?

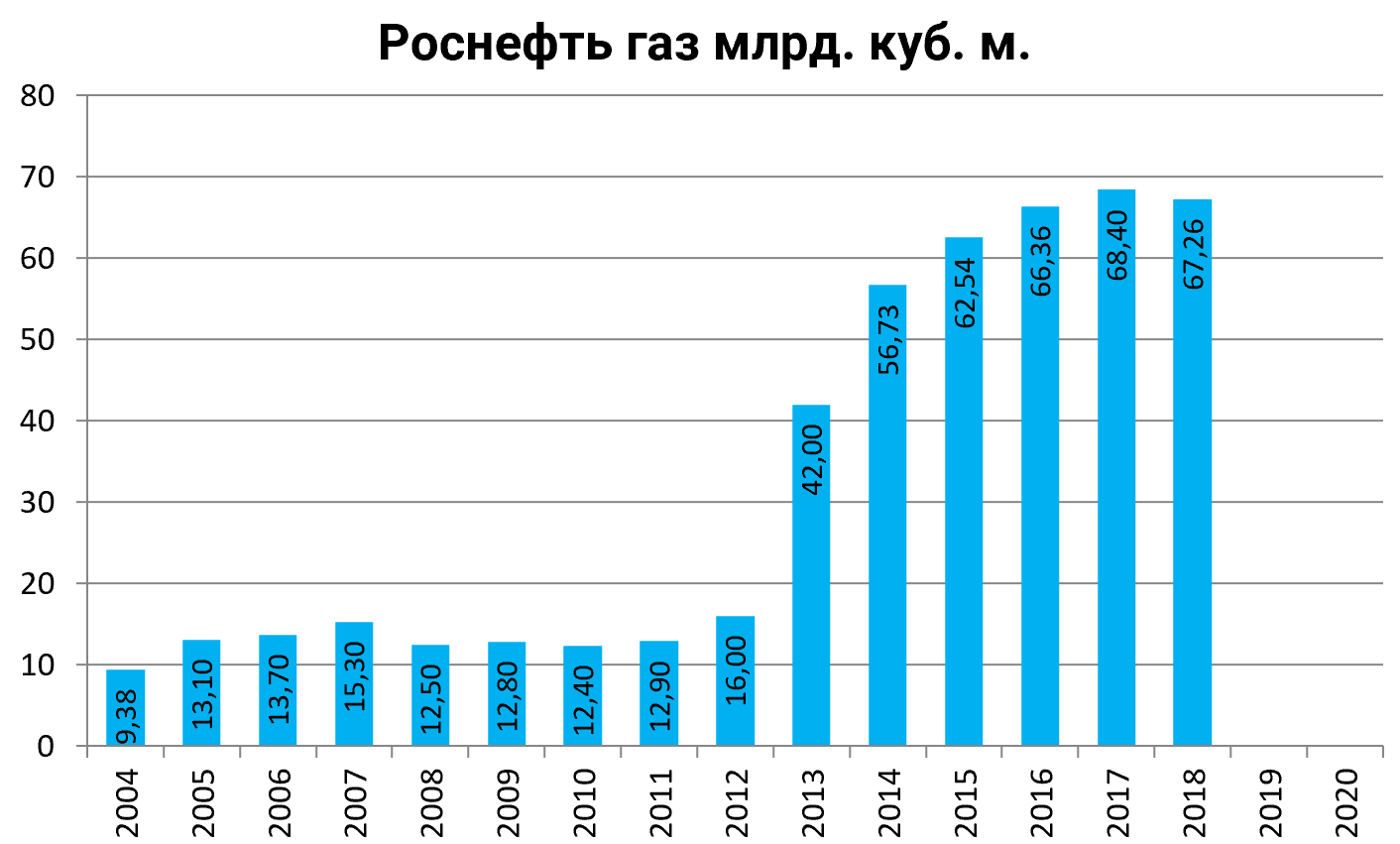

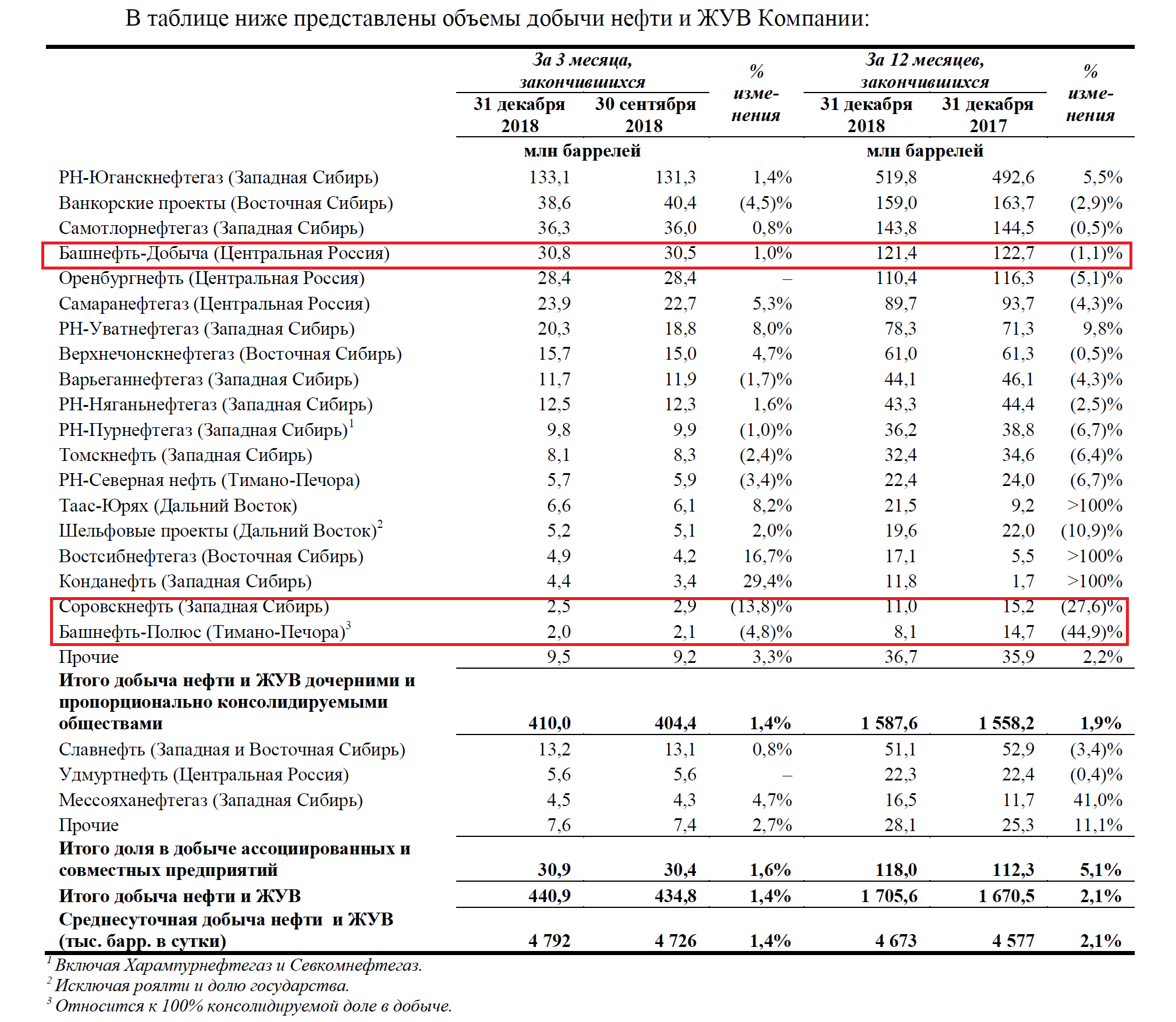

Это из-за падения добычи?

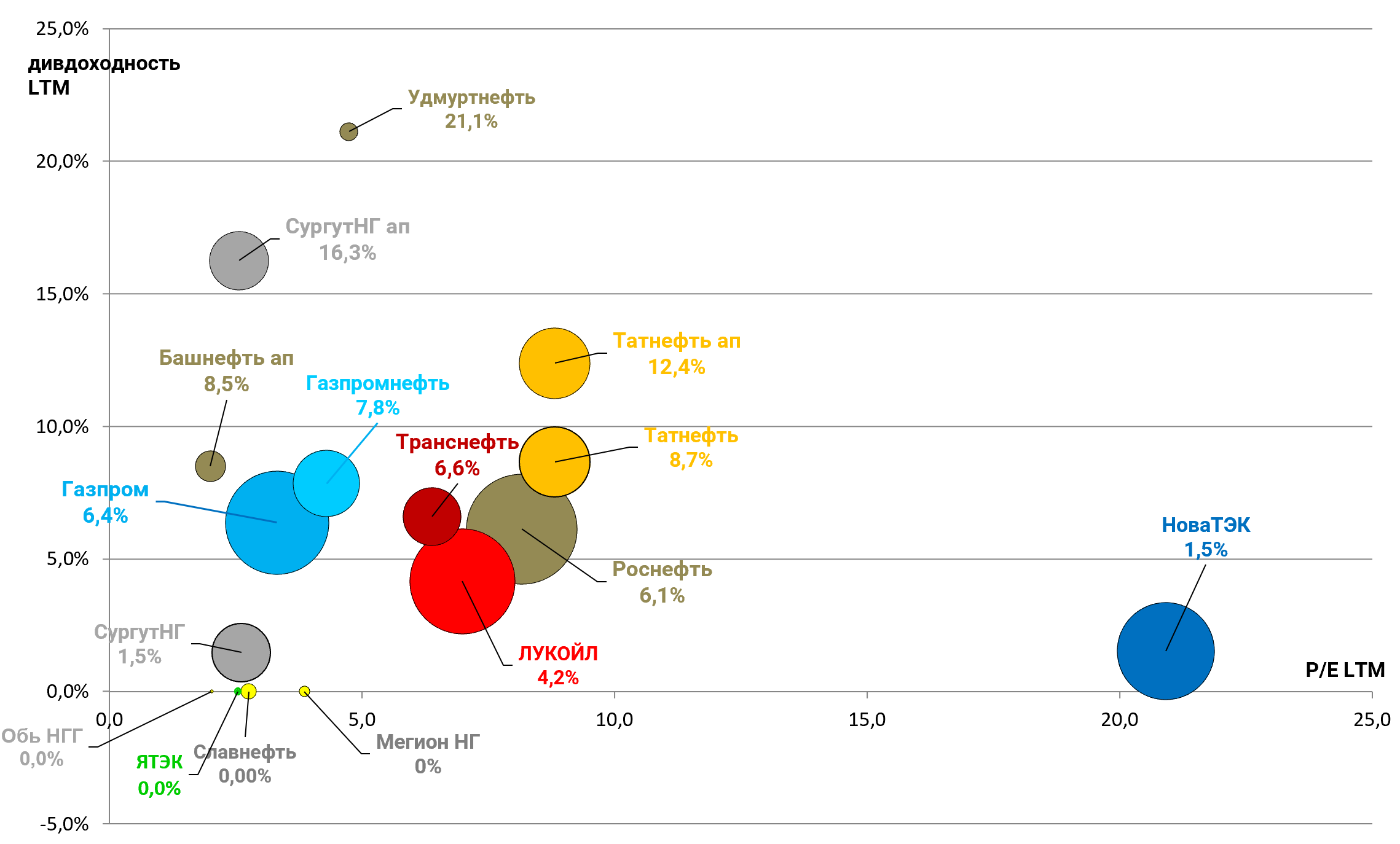

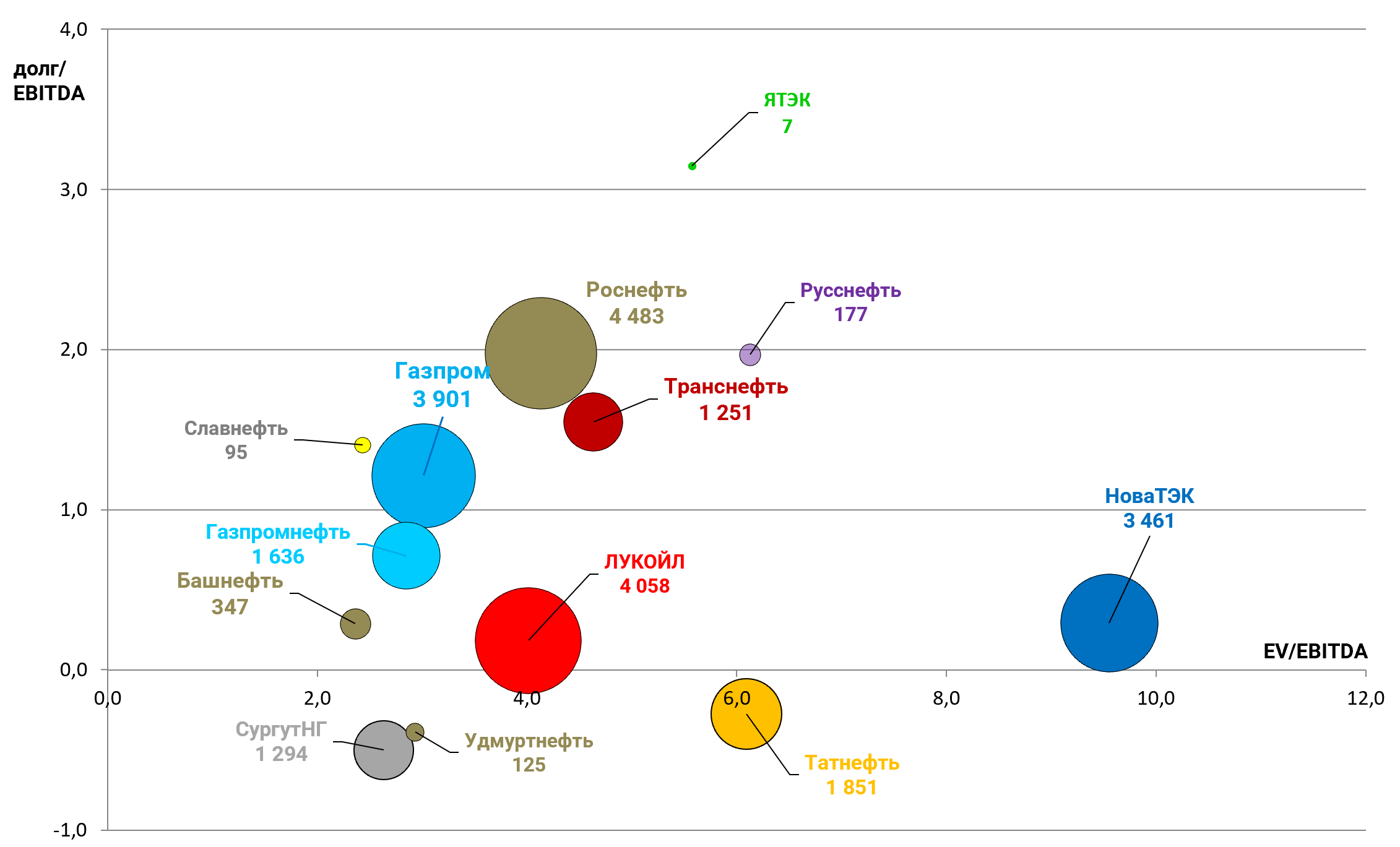

Мультипликаторы все еще высокие относителньо коллег, нно зато и денежный поток огромен - долг надо гасить усиленно всеми способами и тогда акции подрастут.

EV/EBITDA = 4,1

P/E = 8,2

P/FCF = 4,0

долг/EBITDA = 2,0

Дивдоходность также не выдающаяся.