25.02.2018, 20:11

Данный отчет интересен лишь как база для определения дивидендов на префы.

Плюс по аналогии с АФК “Система” интересен чистый долг на корпоративном центре и оценка холдинга.

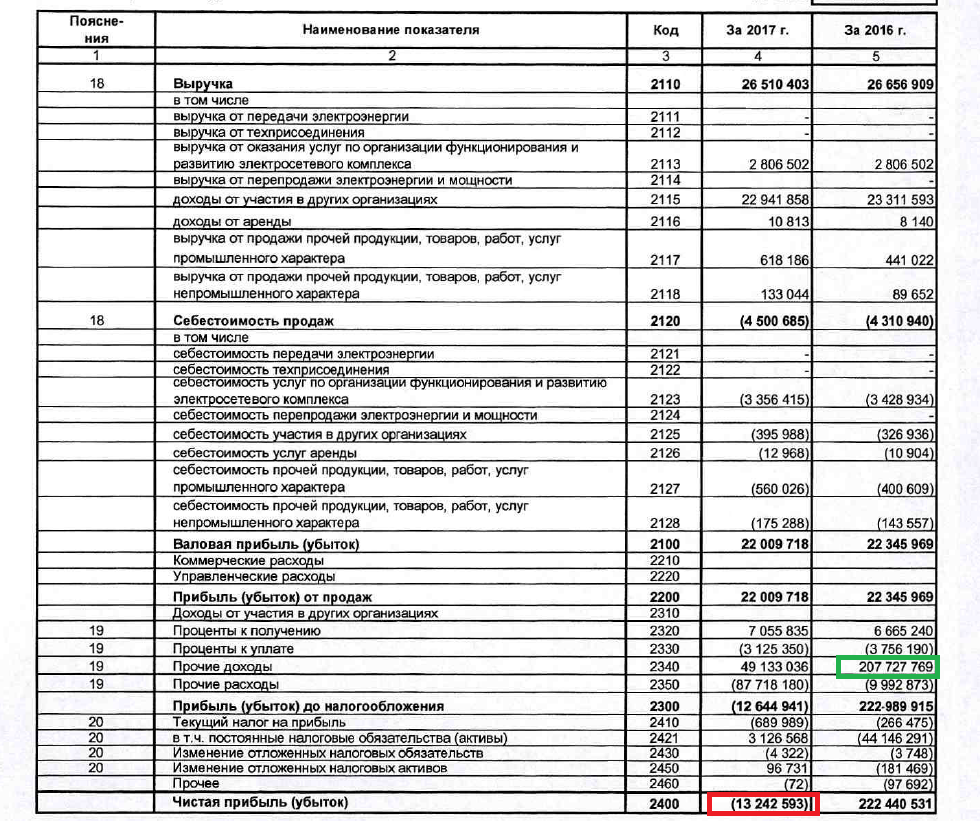

В 2017 по РСБУ получен убыток.

То есть дивидендов на префы не будет.

Ну или будут если что-то дадут на обычку, но это вряд ли.

Мы много много раз про это писали.

Большие дивиденды за 2016 многих ввели в заблуждение, и инвесторы напокупали акции по 1,9-2,4 рубля.

Откуда у нас взялась идея покупать префы в июне 2016?

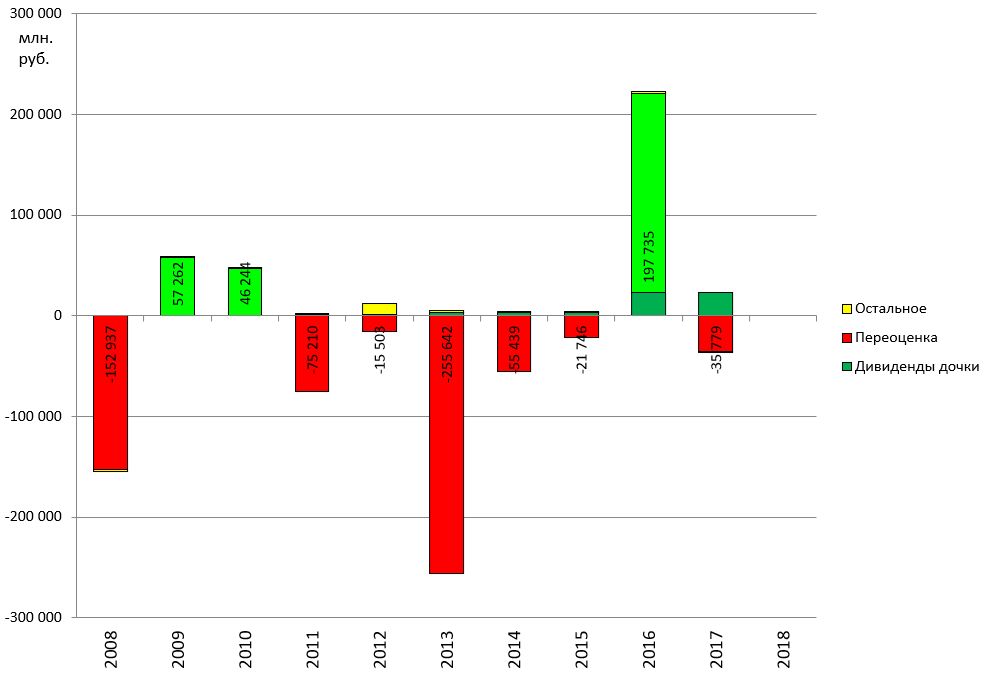

Возьмем график ФСК, составляющий сейчас примерно половину публичных активов Россетей

Он показывает откуда взялась прибыль 2016 и убыток 2017.

Вот разбивка за 2017 по частям группы.

Основные потери на ФСК, котроые упали из-за того что не стали платить дивиденды в 50% прибыли по МСФО, а стали ее корректировать.

По сути структура прибыли группы состоит из двух частей. И тут даже РСБУ ближе к реальности.

-

Переоценка дочек.

-

Дивиденды дочек.

Схематично это выглядит вот так:

Как и в случае с АФК “Система” и с En+ и другими холдингами (типа Berkshire) тут не подходит для анализа ни отчет по РСБУ ни по МСФО.

Если кто-то скажет вам про низкий P/E или EV/EBITDA в Россетях - бейте ему по лбу.

Тут возможны два подхода:

а) высчитывание пропорций показателей и оценки долей в дочках, с учетом отклонения от среднего исторического дисконта.

б) анализ денежных потоков.

Компания получила 22,9 млрд. рублей дивидендов от дочек в 2017 году. Почти как в 2016. В 2018 возможно также или чуть лучше.

При капитализации в 169 млрд. это дает P/E = 7,4. В целом это неплохо.

Как компания распорядилась этими деньгами?

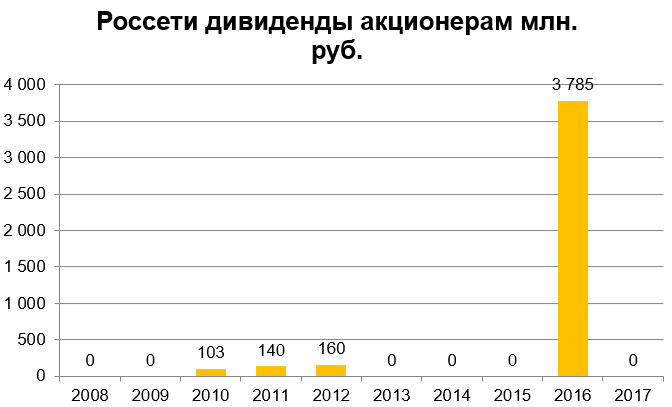

Часть выдала миноритариям (1,785 млрд. еще в 2016 авансом как дивы за 1-й квартал 2016 и 2 млрд. в 2017 как дивы за 2016).

Часть потратила на выкуп допэмиссий МРСК СК, Волги, Чеченэнерго, Янтарьэнерго.

При этом сама компания напечатала некоторое количество своих акций примерно на 2 млрд. рублей.

Также у группы есть облигации на 31 млрд. рублей.

Это по сути и есть долг на корпоративном центре.

Компания владеет облигациями дочек на 41 млрд. руб.

И накопила денег на депозитах

И еще 10 млрд. на расчетных счетах.

EV = 169 + 31 - 41 - 24 - 10 = 125 млрд. руб.

Но кэш и депозиты скорее всего уйдут за ДРСК или еще куда.

То есть оценка компании зависит от:

а) допэмиссий Россетей.

б) допэмиссий дочек, компания по сути докупает акции в активах.

в) дивидендов от дочек, особенно от ключевых.

г) покупки активов (или продажи, как например собирались сдать энергосбыты).

Перспективы префов.

В этом году будет 0 рублей.

Теоретически компания, в консервативно-оптимистичном варианте, с учетом дивидендов за 2017 от дочерних компаний, может получить прибыль по РСБУ за 2018 в районе 50-70 млрд. рублей.

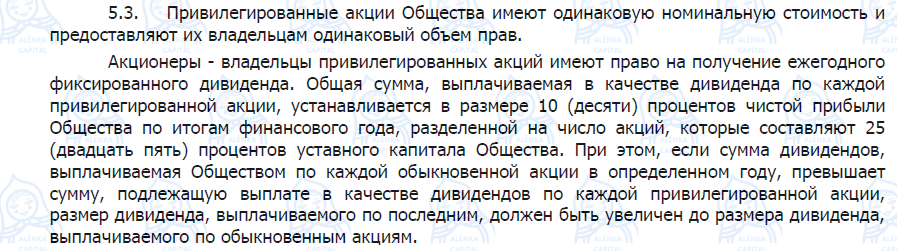

Напомним как считаются дивиденды.

10% прибыли (5-7 млрд. руб.) делим на 25% уставного капитала или 45,2 млрд. акций.

Получается 0,11-0,155 рублей за 2018 год в 2019.

Не самая лучшая история исходя из текущего расклада. Все может поменяться, но пока так.