11.04.2018, 10:20

Интересный отчет Россетей. Если конечно вам еще интересны отчеты в этой турбулентности.

Акции после отчета даже стали мощно расти, сейчас это все невелировано и звбыто.

С точки зрения поверхностных цифр отчет и правда потрясает воображение, но возможно не все так просто.

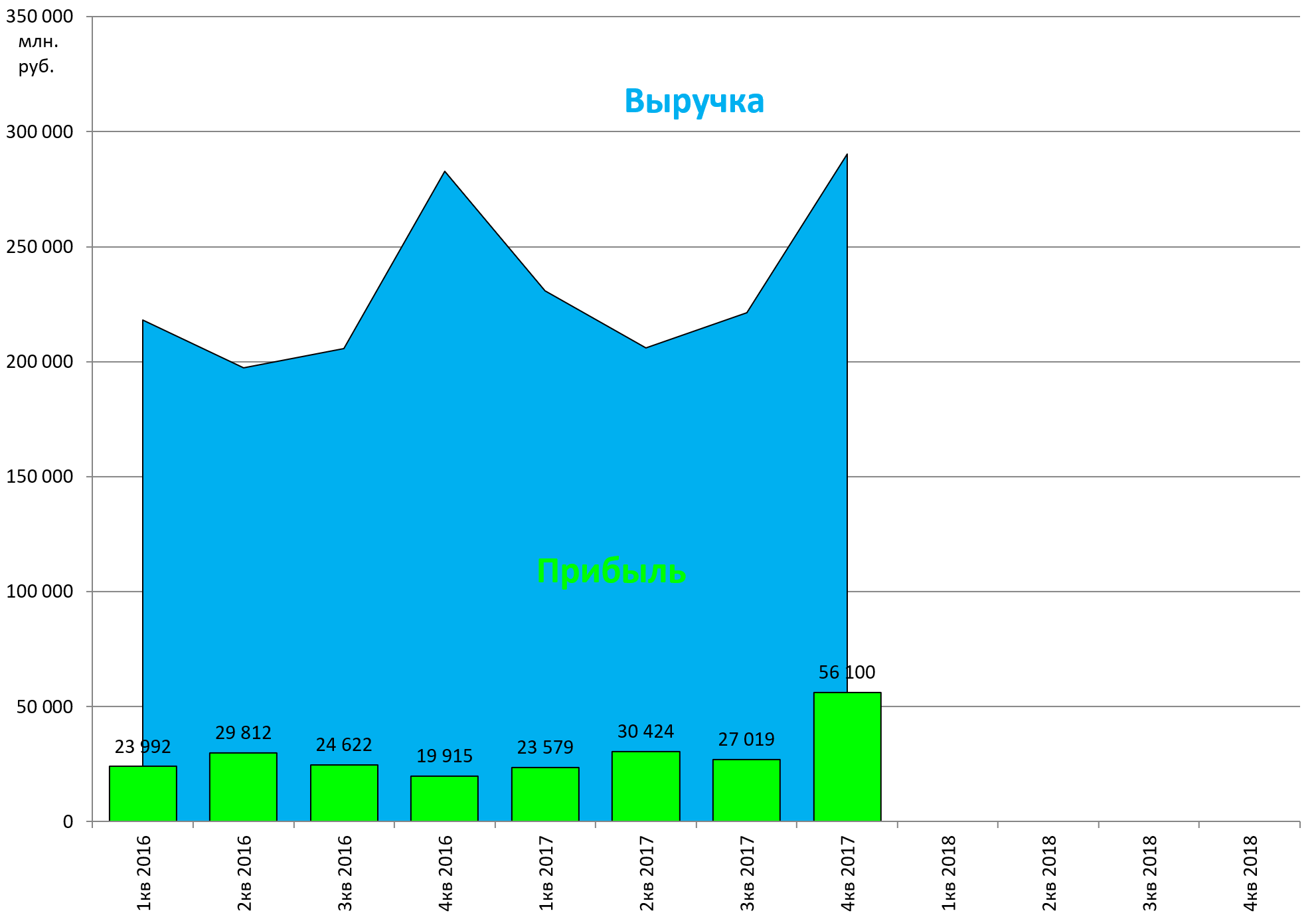

Поквартально стали отчитываться только с 2017 года, по специфике компании в 4 квартале всегда образуется скачок выручки (это замтено и по МРСК). Но прибыль в 2016 не выросла, а в 2017 какой рывок!

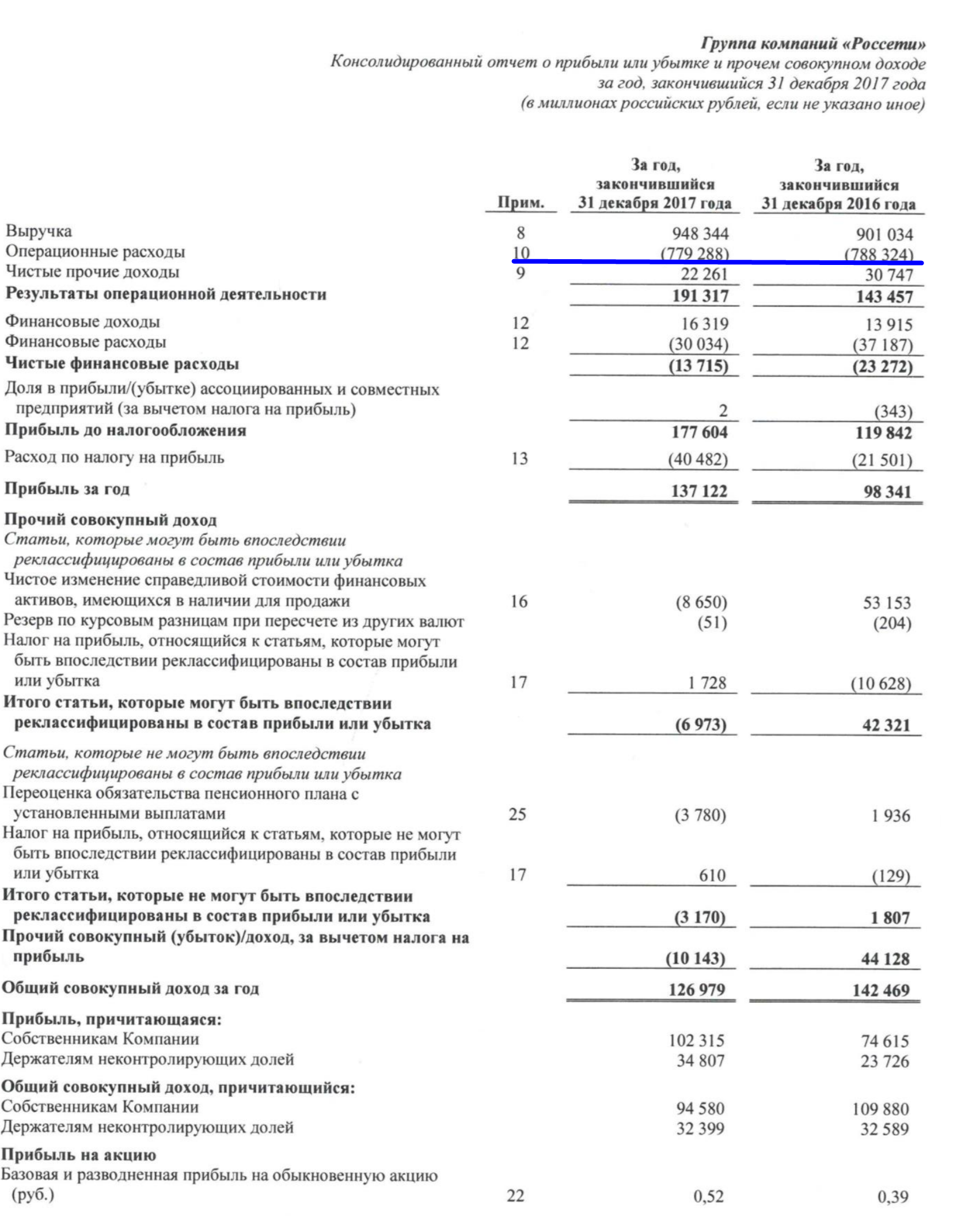

Смотрите как выросла операционная прибыль. В чем дело?

Это же отчет холдинга, а в отдельных МРСК такого мы не видели.

Операционные расходы сокращены.

По нашему мнению дело вот в чем.

4 квартал сезонно лучший в году, но в 4 квартале, по итогам года, компании могут что-то и переоценить.

Так вот в 2017 переоценки нет, а в 2016 есть. В результате операционная прибыль имела все шансы на такой же скачок в 2016, но обесценения основных средств все сгладили. А в 2017 большинство расходов хоть и выросли, но из-за отсутствия переоценок под чертой “итого” образовалсь снижение.

Нам сложно судить в этом ли заключается работа над издержками, но игра цифр налицо . Если исключить фактор обесценения основных средств и дельту в 36,6 млрд руб, то рост прибыли по году мизерный.

Годовые результаты:

Надеемся больше никто не ждет 1/2 этой “прибыли” на дивиденды. По освещению этого момента мы написали много постов.

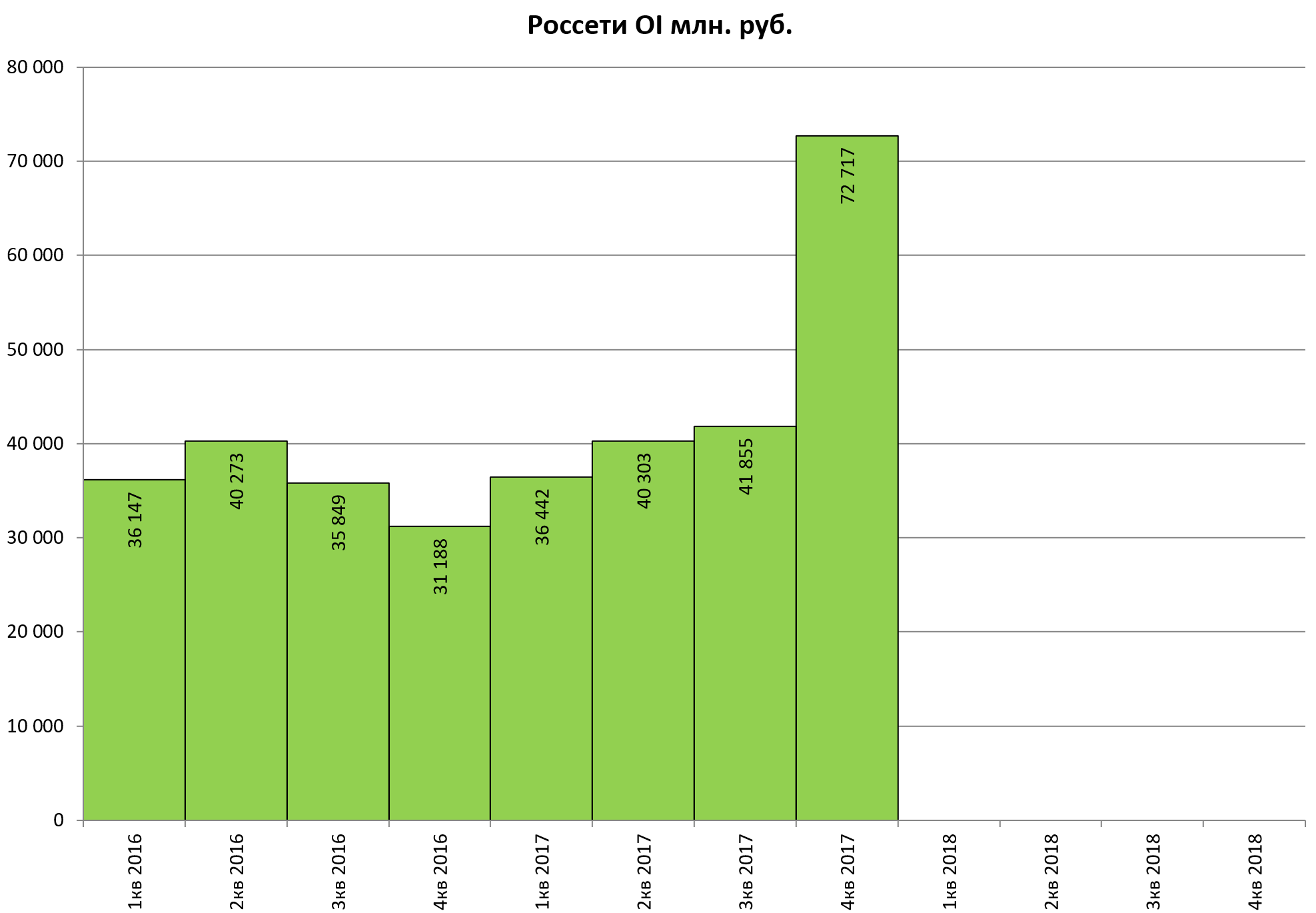

Операционные показатели:

Понемногу растут.

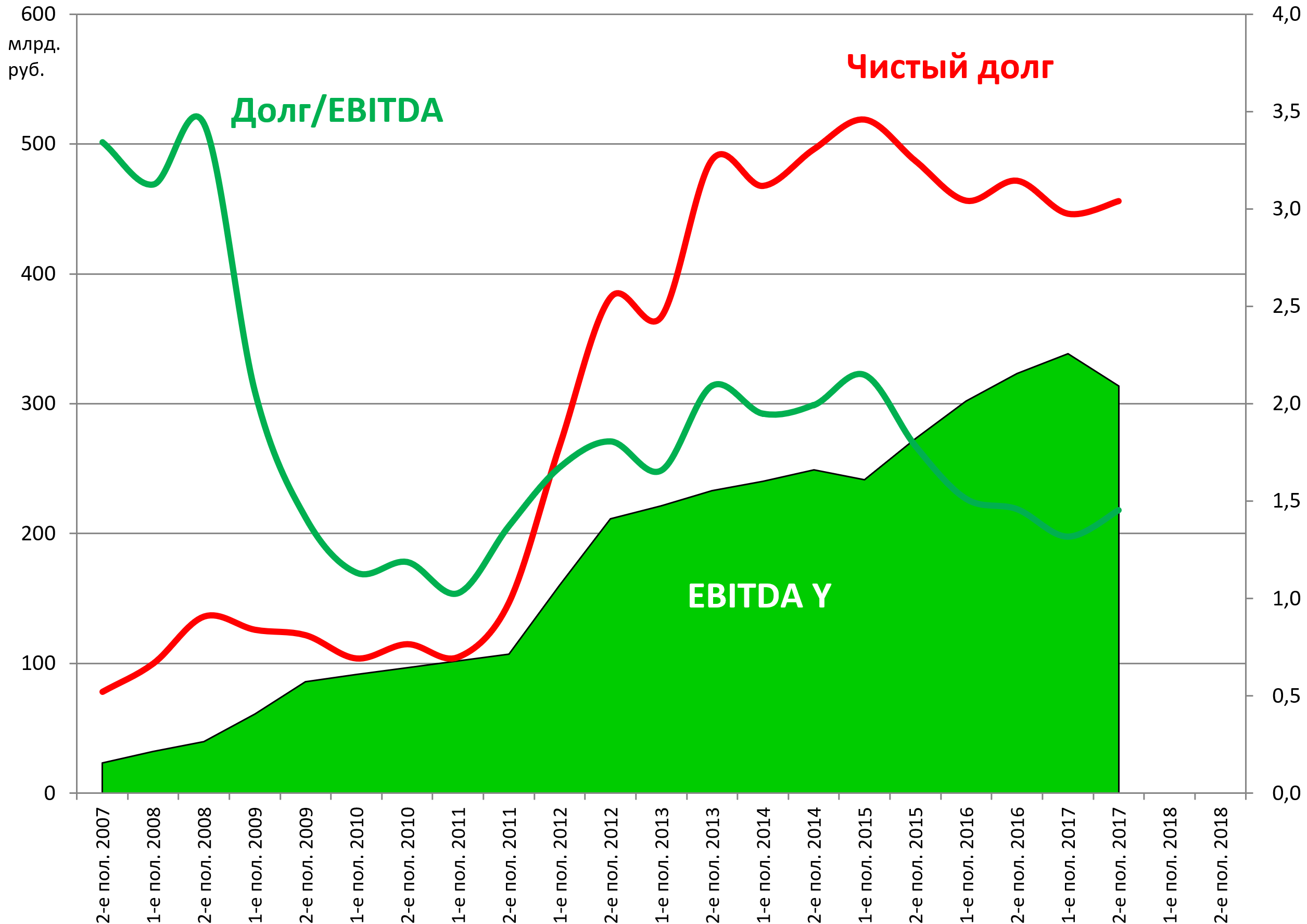

Долг немного подрос.

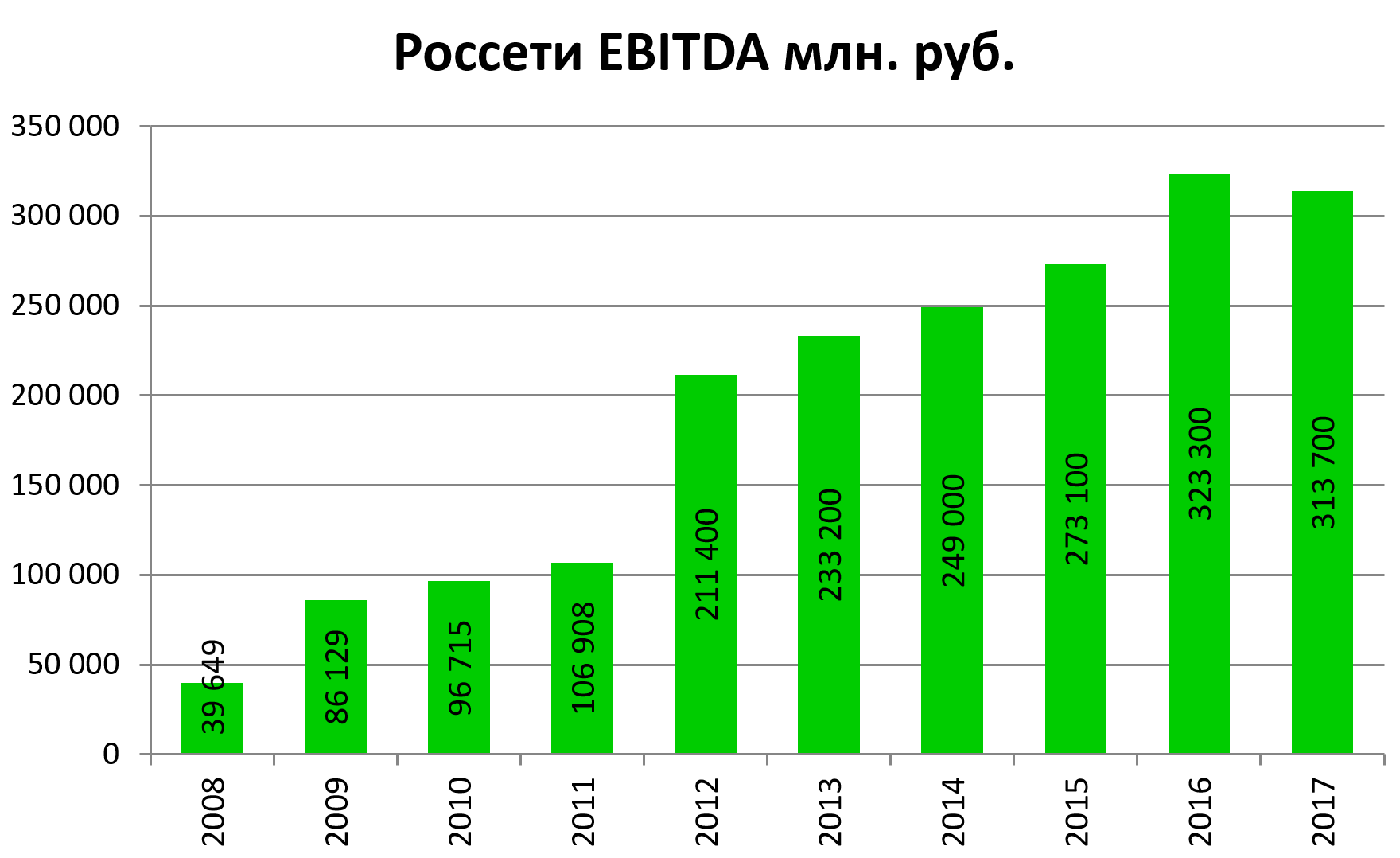

Консолидированный долг/EBTDA = 1,5

Касательно долга, Россети один из основных бенефициаров снижения ставок. Сэкономили в 2017 - 11 млрд руб! Сейчас занимают по 7,3%. Снова ремарка в сторону прибыли, если бы не снижение ставки, то прибавляем 11 млрд руб и тогда было бы даже снижение прибыли по год у .

Плюс у них есть долг не только дочек но и корпоративного центра.

С 2019 график гашение долга резко увеличивается.

Покупать бумагу не рекомендуем.