19.03.2018, 16:37

Компания стала заложницей снижения цен.

Гендиректор “Русагро” Максим Басов, который цитируется в сообщении, отметил, что снижение прибыли в IV квартале стало следствием низкой стоимости сельхозкультур. По его словам, сельскохозяйственное и сахарное подразделение компании показали рекордные производственные показатели , но их прибыльность оказалась на историческом минимуме из-за снижения цен на сахар и зерно . Вместе с тем, масложировое подразделение вернулось к прибыльности и имеет хорошие перспективы на 2018 год. На показателях мясного сегмента позитивно сказались высокие цены на мясо, низкие цены на зерно и рост прибыльности в переработке, отметил М.Басов.

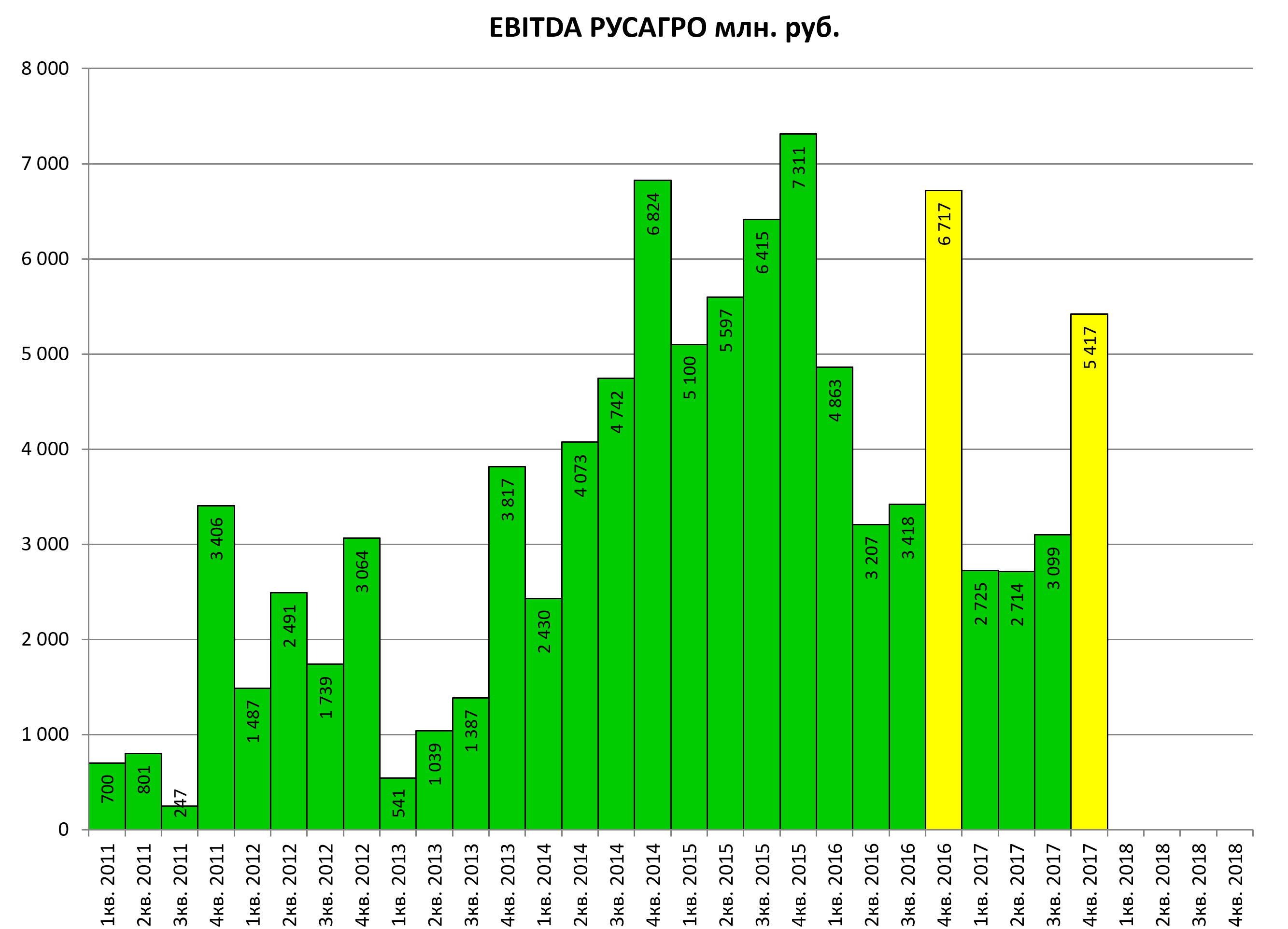

Квартальный срез:

Выручка -15%.

Прибыль без изменений.

EBITDA -20%.

Тренды не радуют. Но опять же возможно худшее позади.

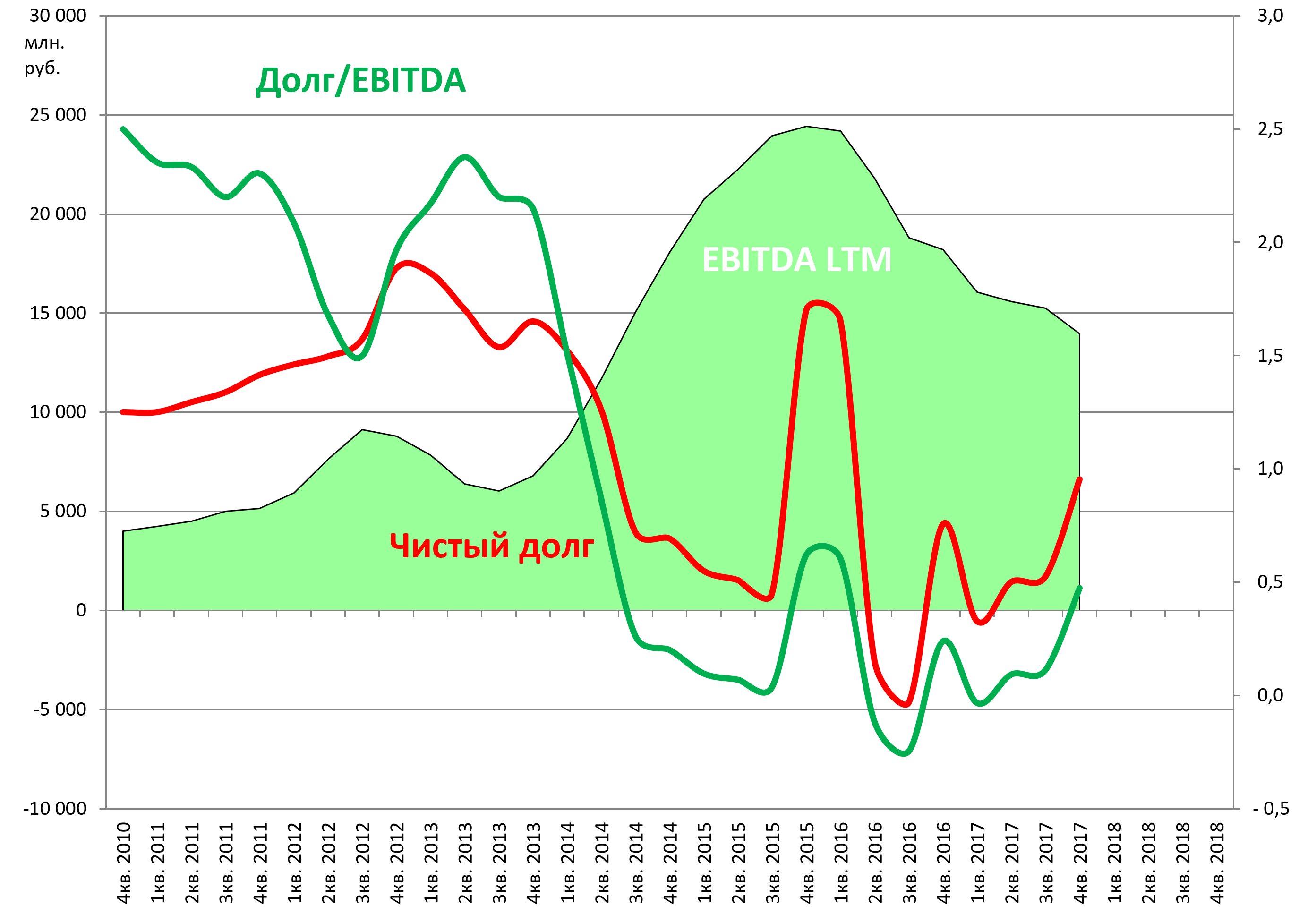

долг/EBITDA = 0,5

Москва. 19 марта. ИНТЕРФАКС - Совет директоров “Русагро” утвердил выплату дополнительных дивидендов из прибыли 2017 года и предыдущих лет в размере 2,224 млн рублей .

С учетом того, что компания уже выплатила промежуточные дивиденды за первое полугодие прошлого года ( 1,86 млрд рублей ), общие выплаты могут составить 4,086 млрд рублей , сообщила компания.

Относительно прибыли, дивиденд упал не так сильно.

Рассмотрим все деталях.

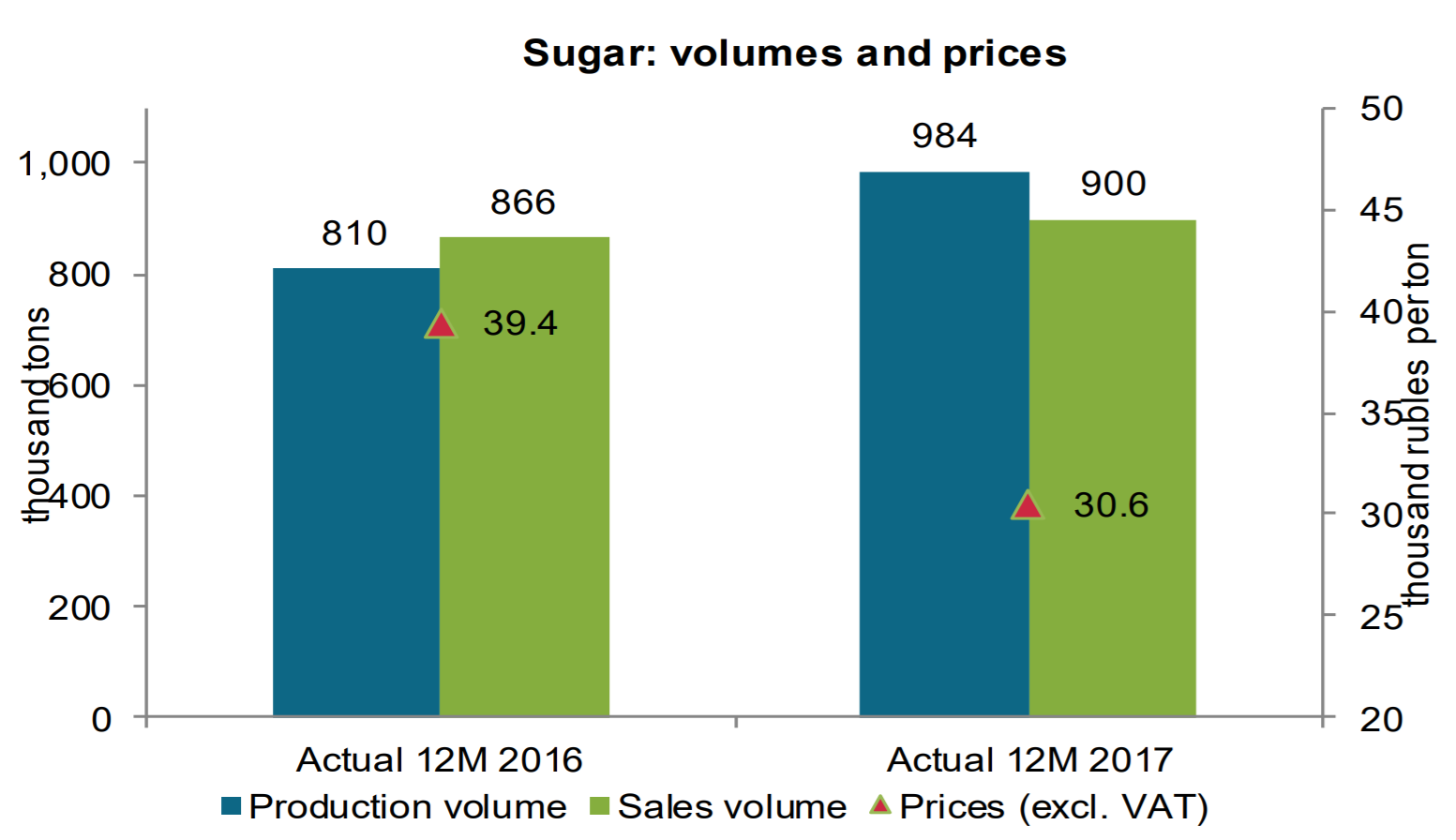

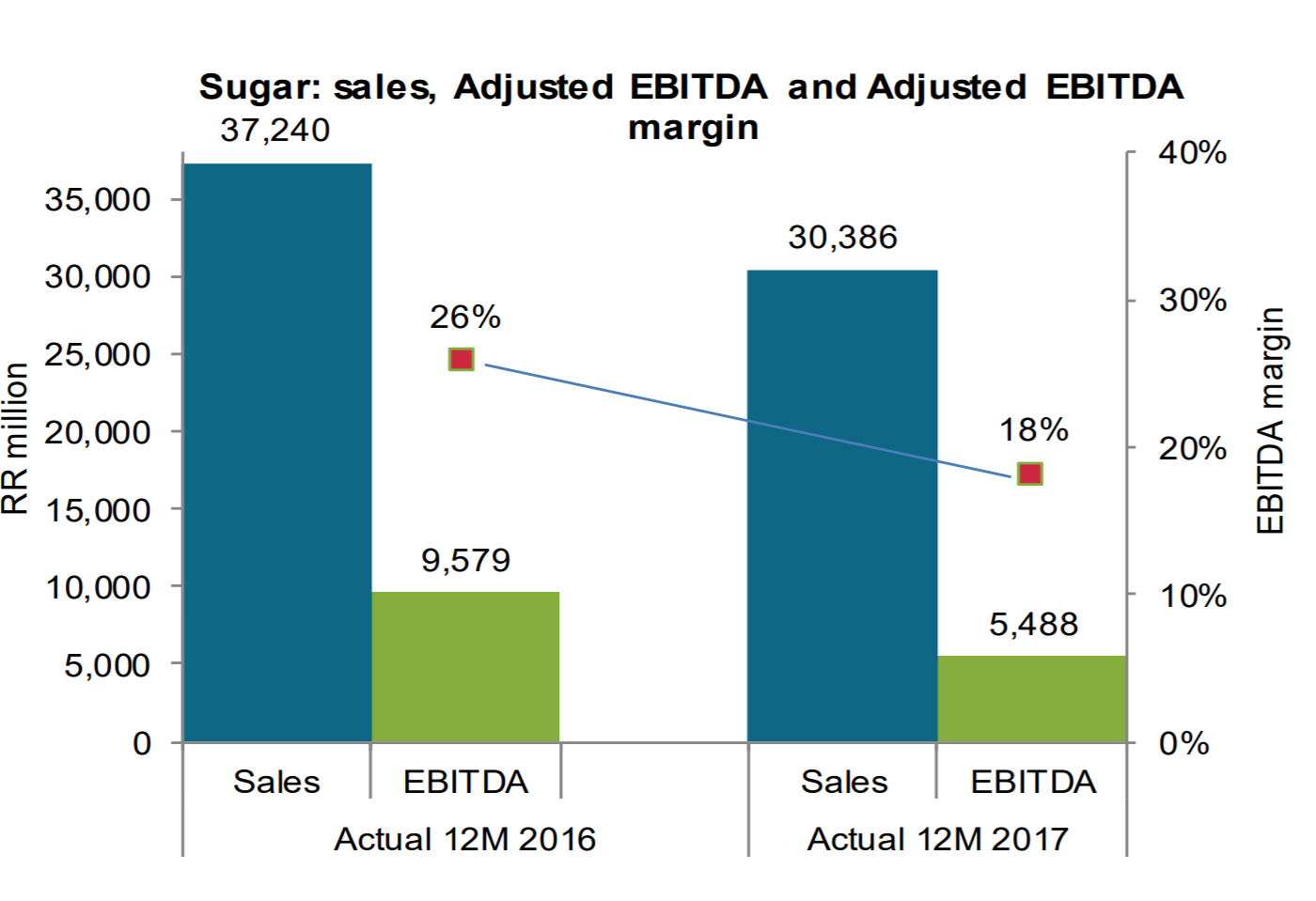

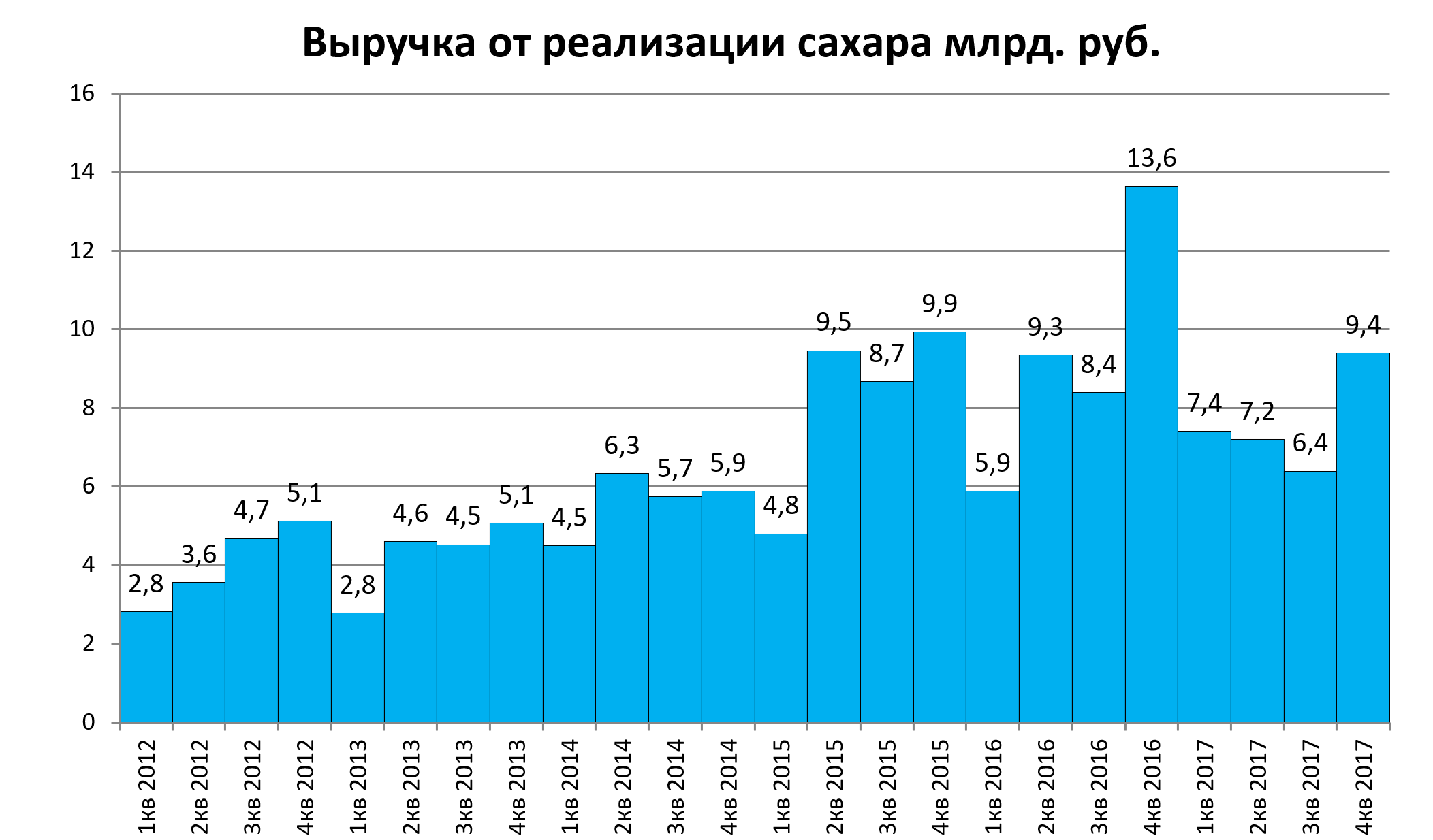

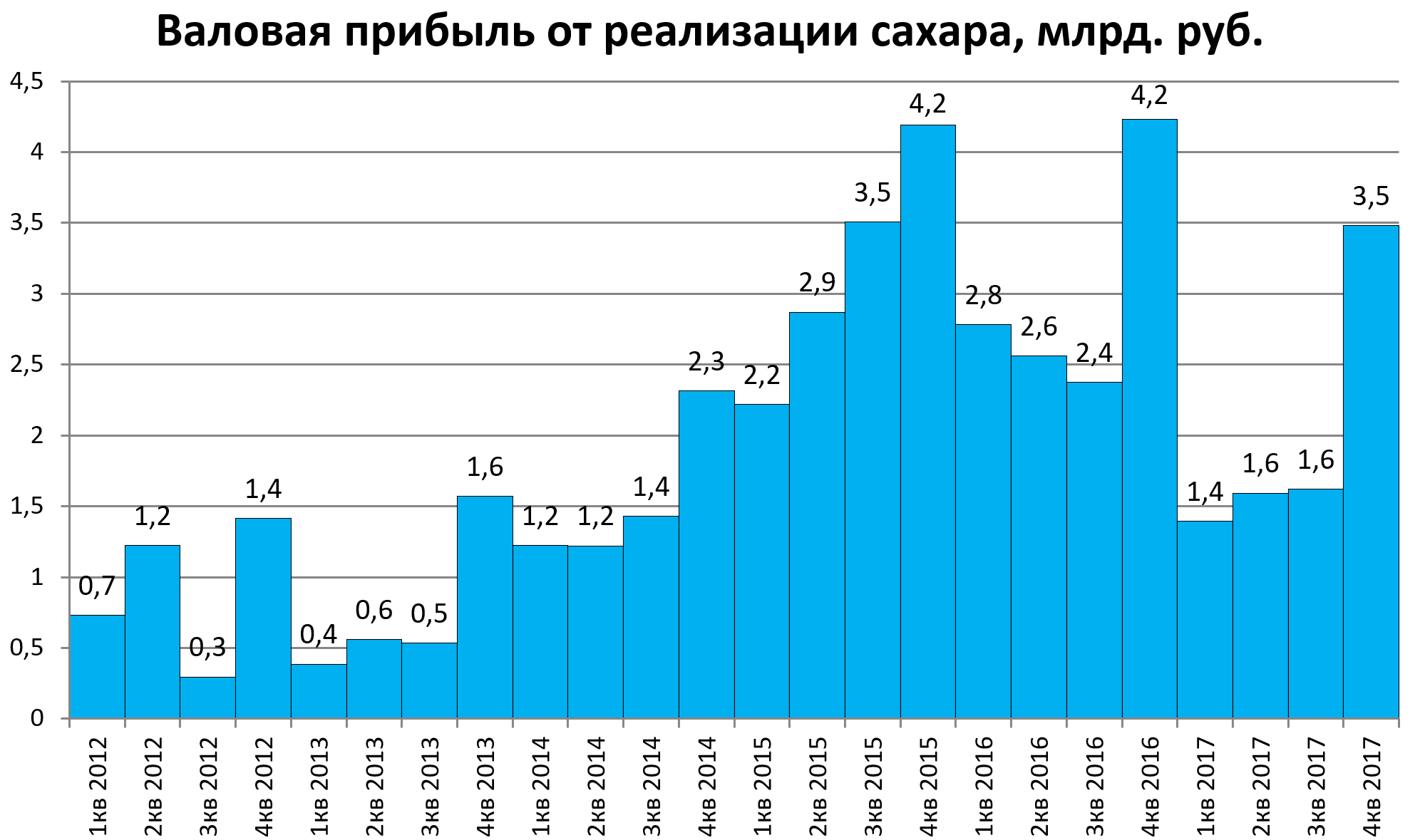

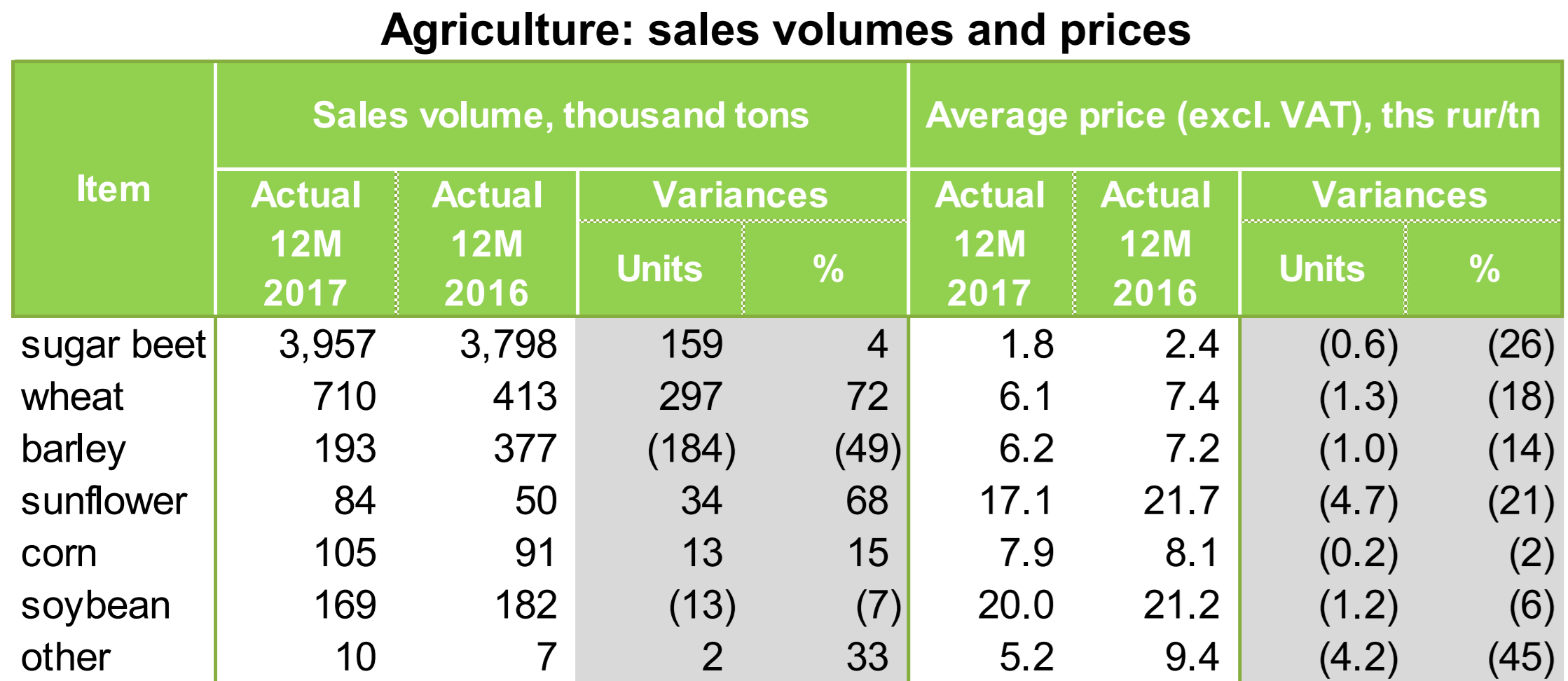

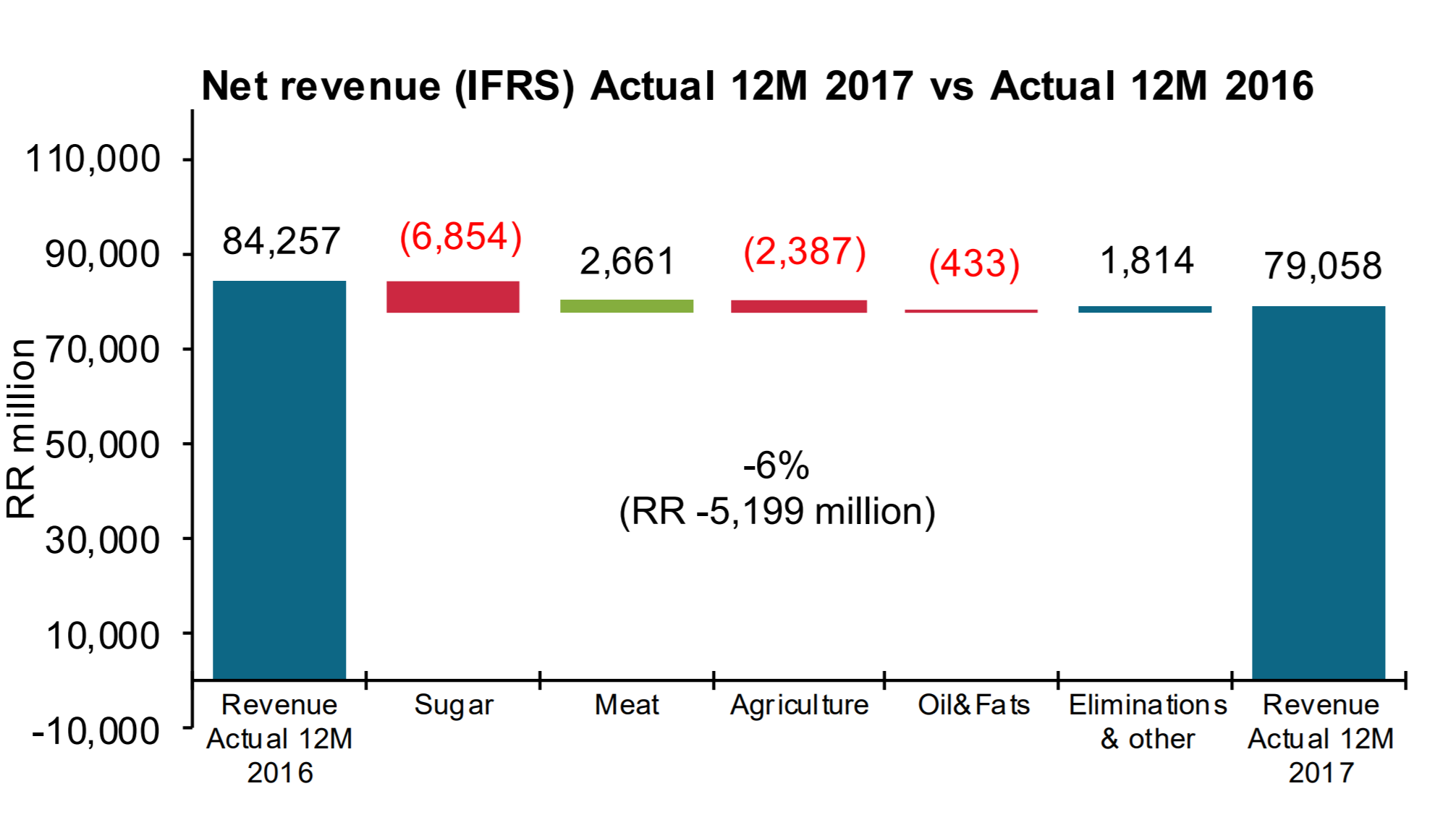

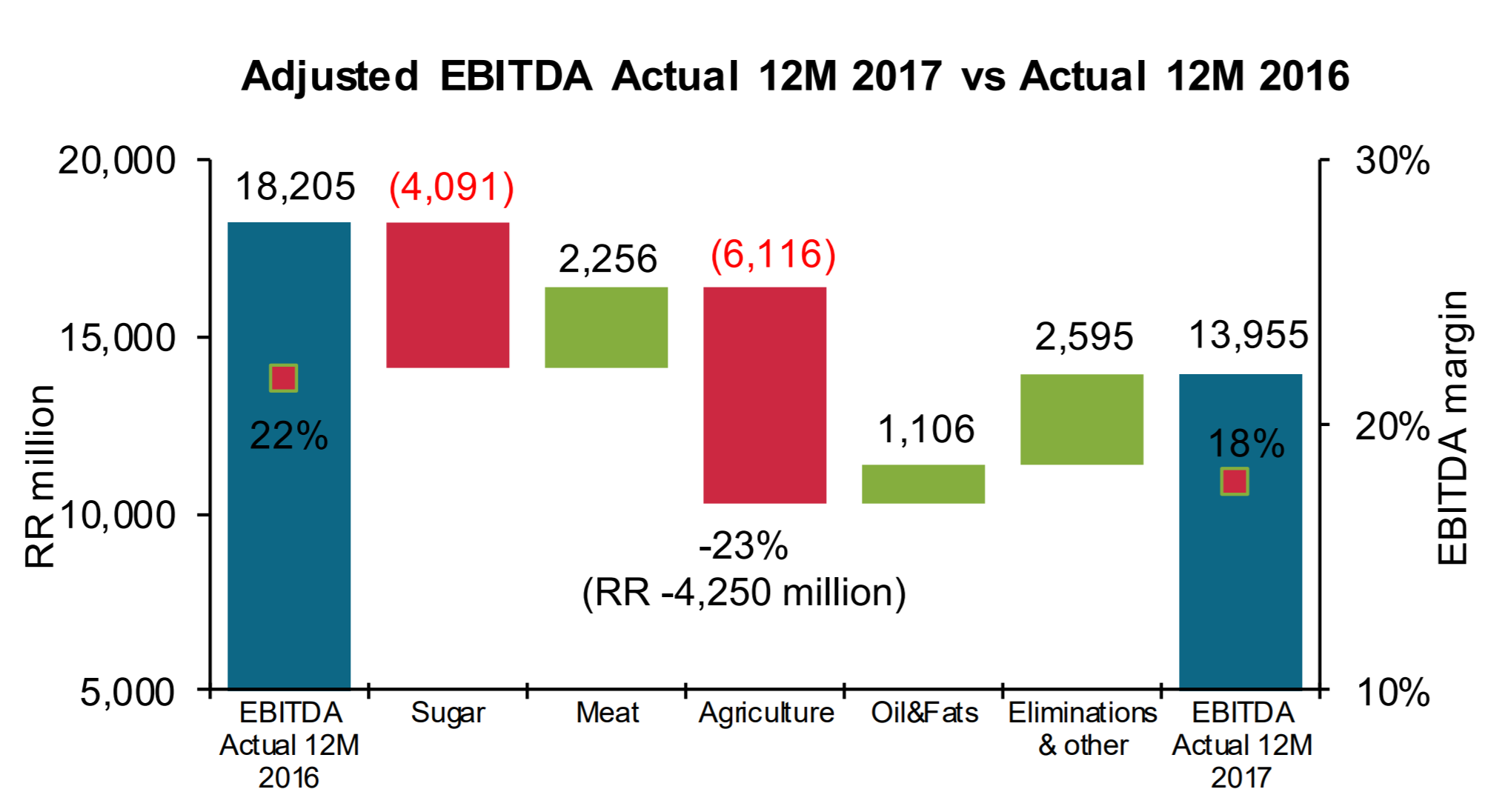

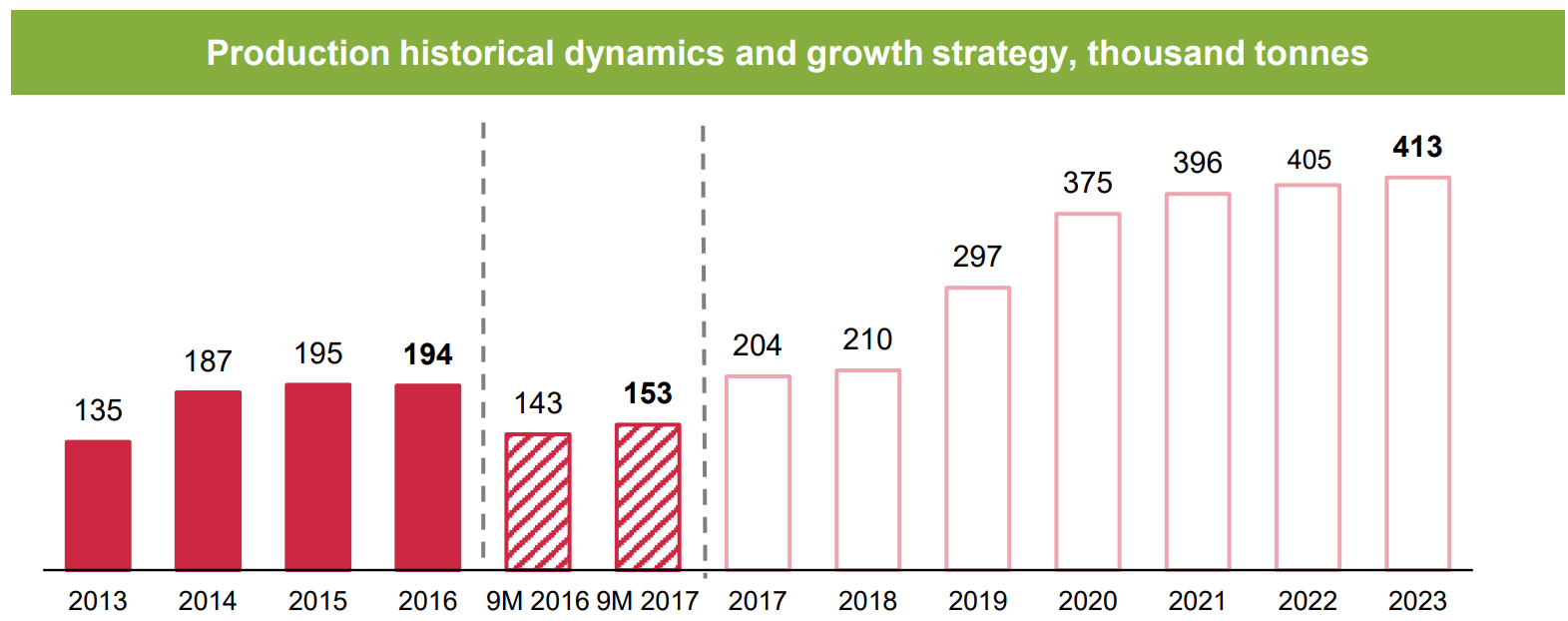

1. Сахар

Рост в тоннах.

Но спад в рублях.

Вот он главный фактор по мнению самого Русагро.

С другой стороны 24-26 руб за кг было весь 2012-2013 до девальвации, т.е. для Русагро есть шанс, что цены больше падать не будут.

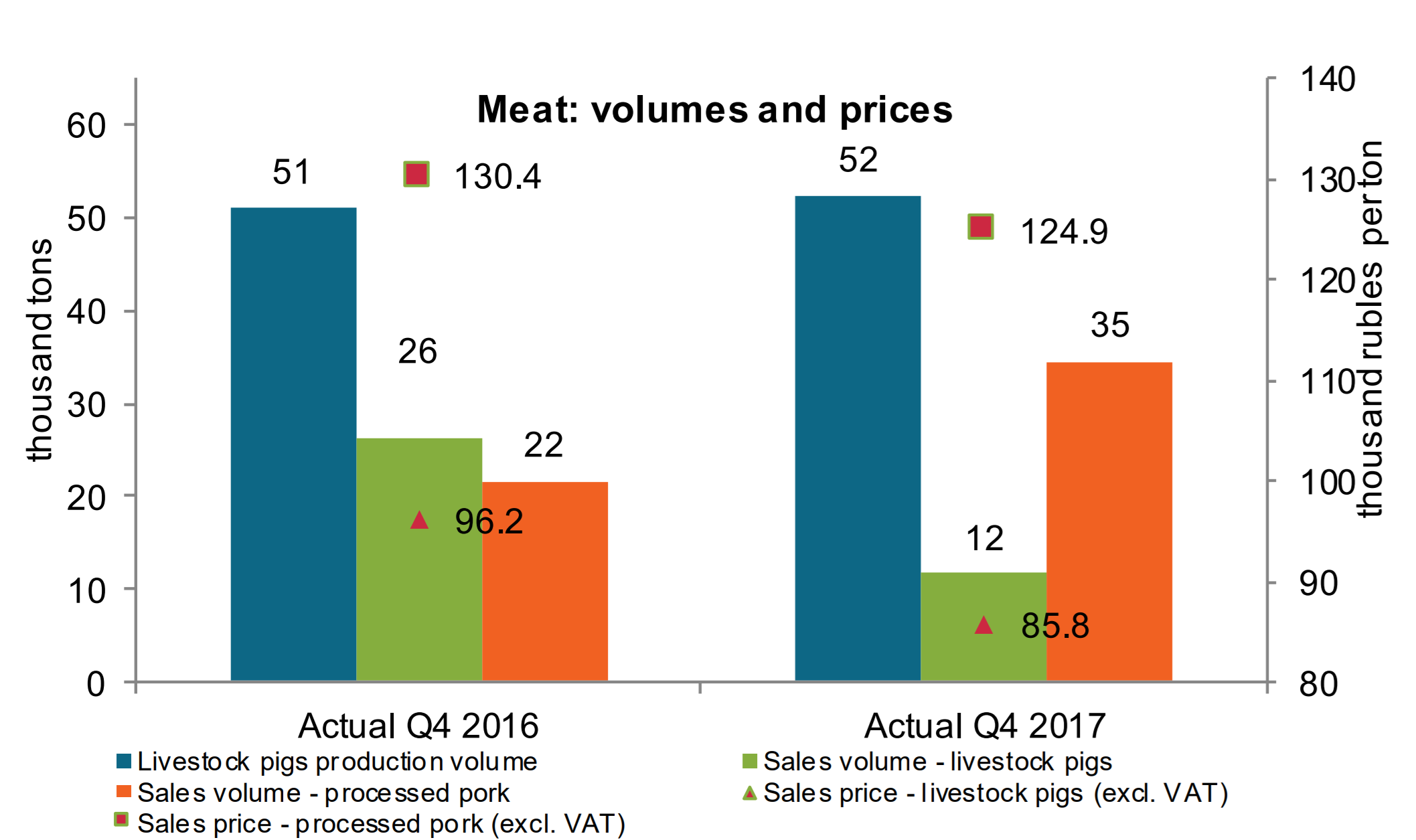

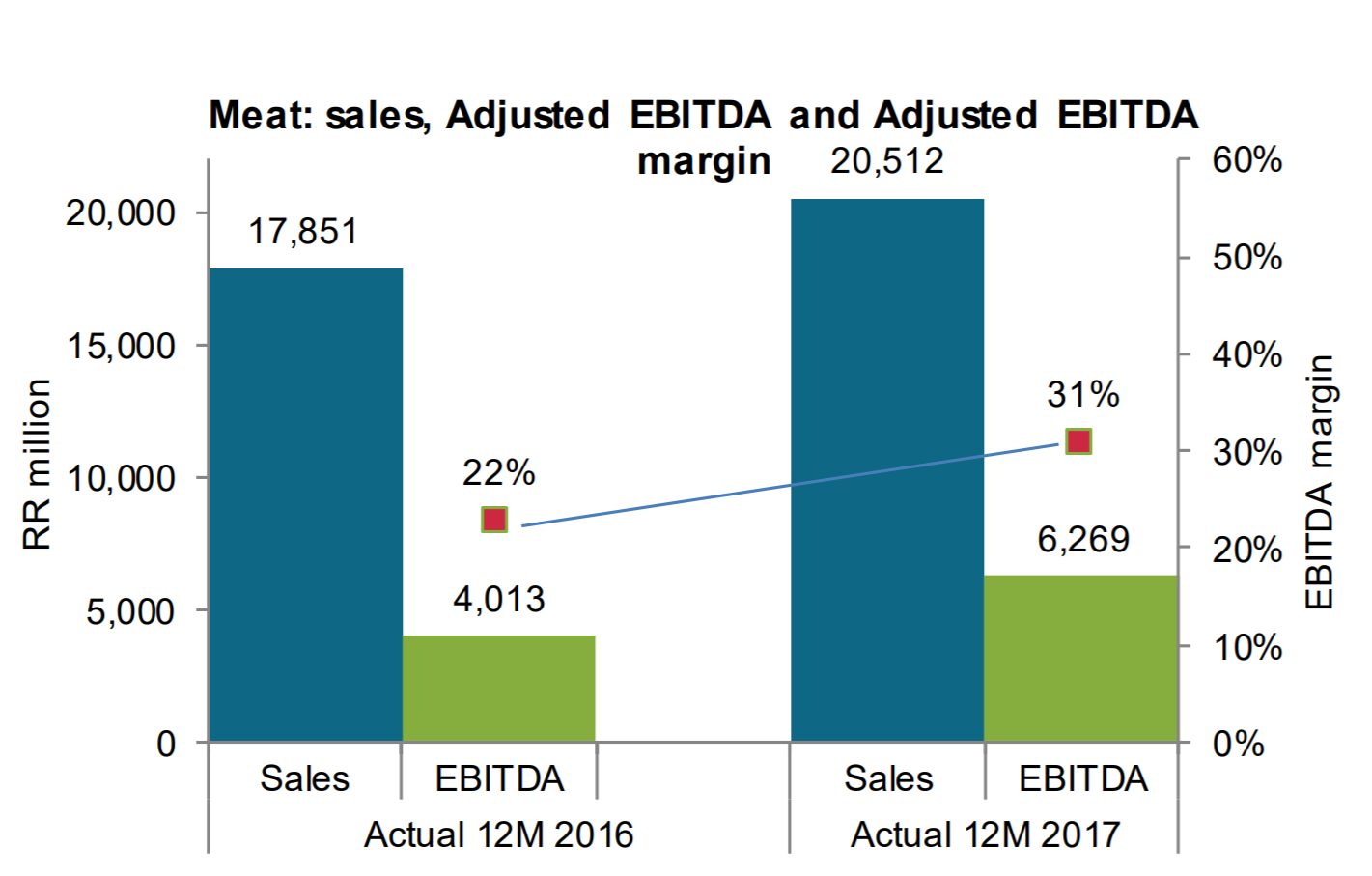

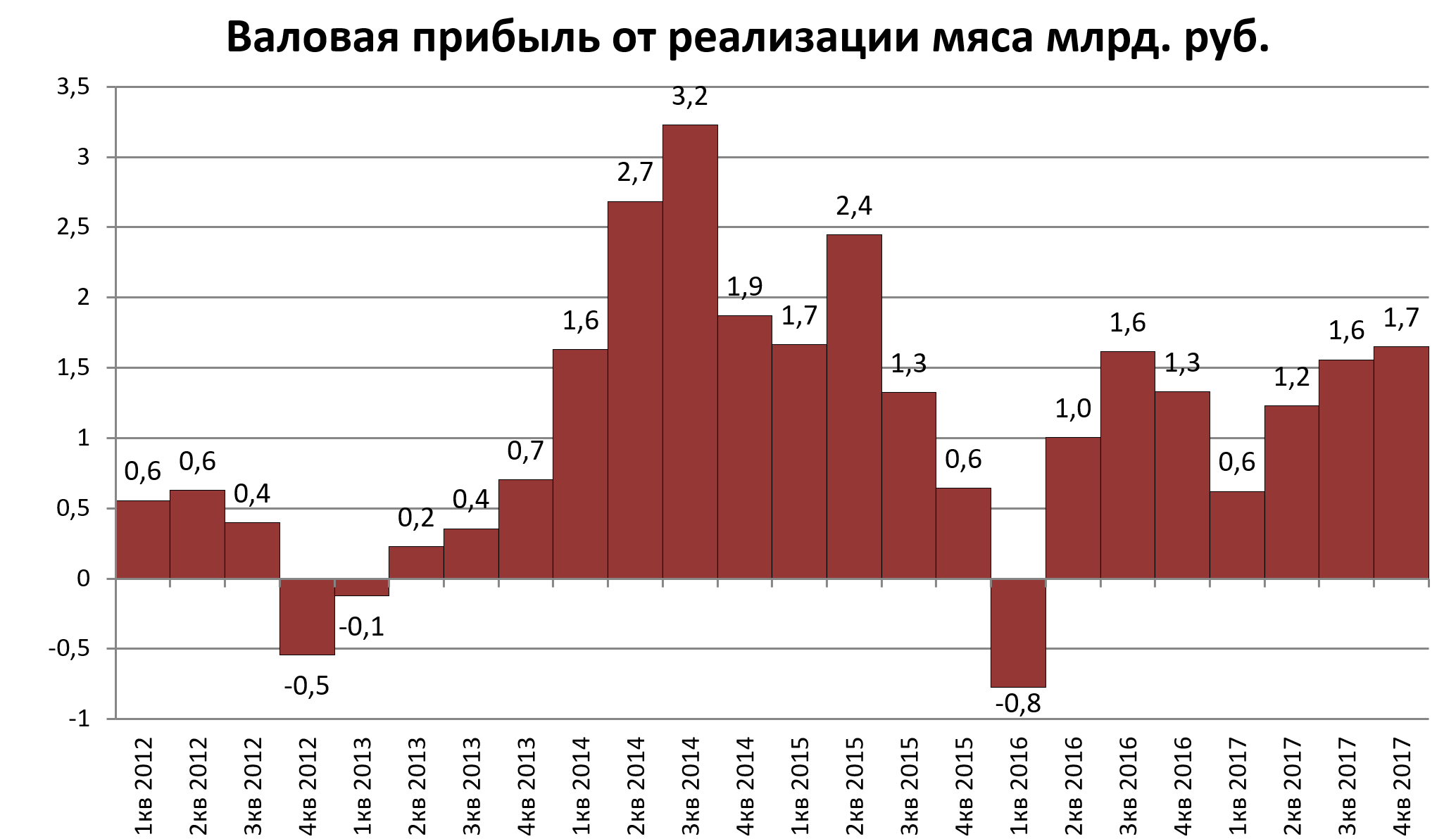

2. Мясо.

Точка роста.

Объем производства не изменился, цены упали, а EBITDA сегмента выросла.

Если отбросить супер-маржинальные девальвационные 2014-2015, действительно можно заметить какой-то прогресс.

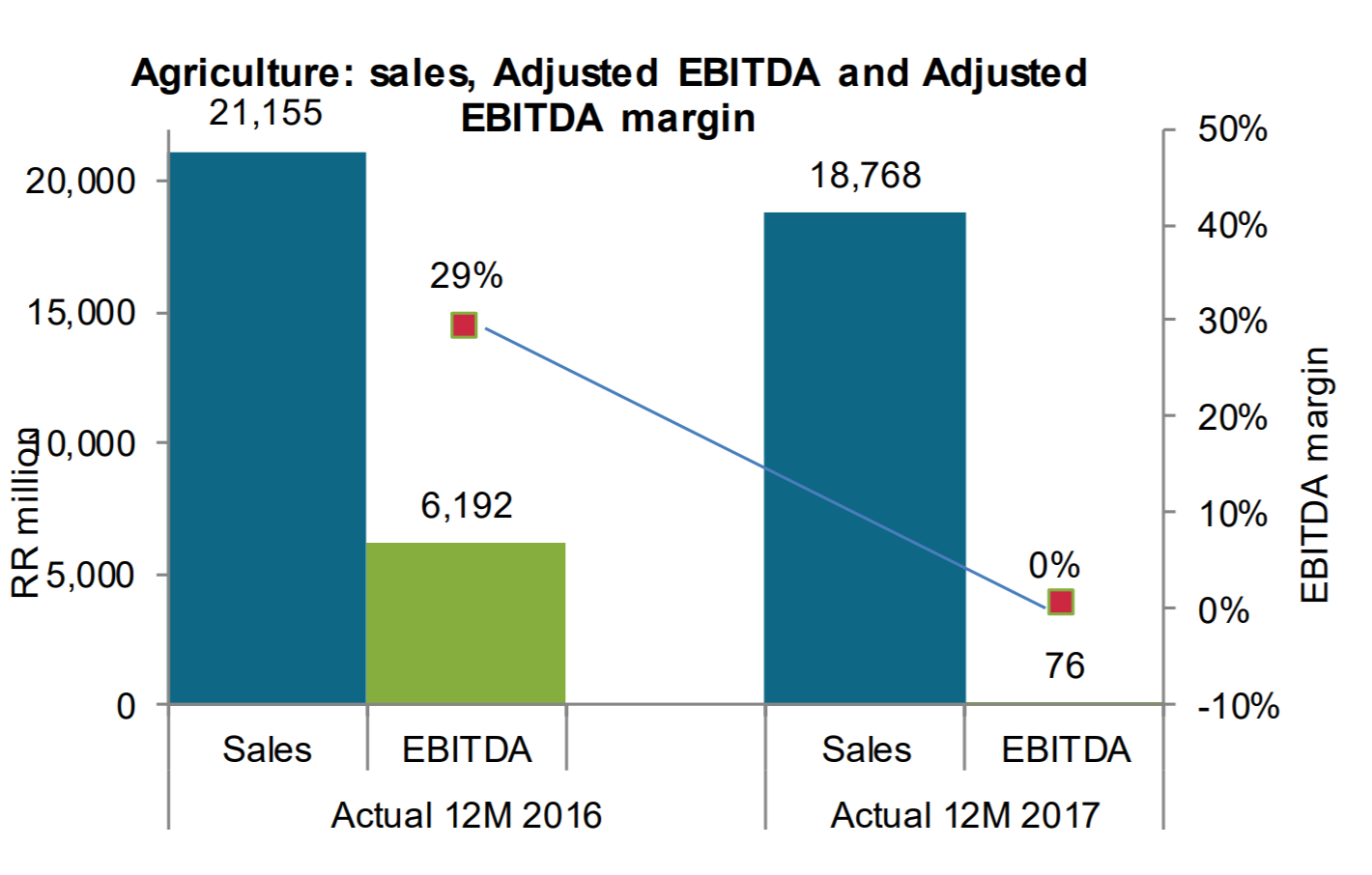

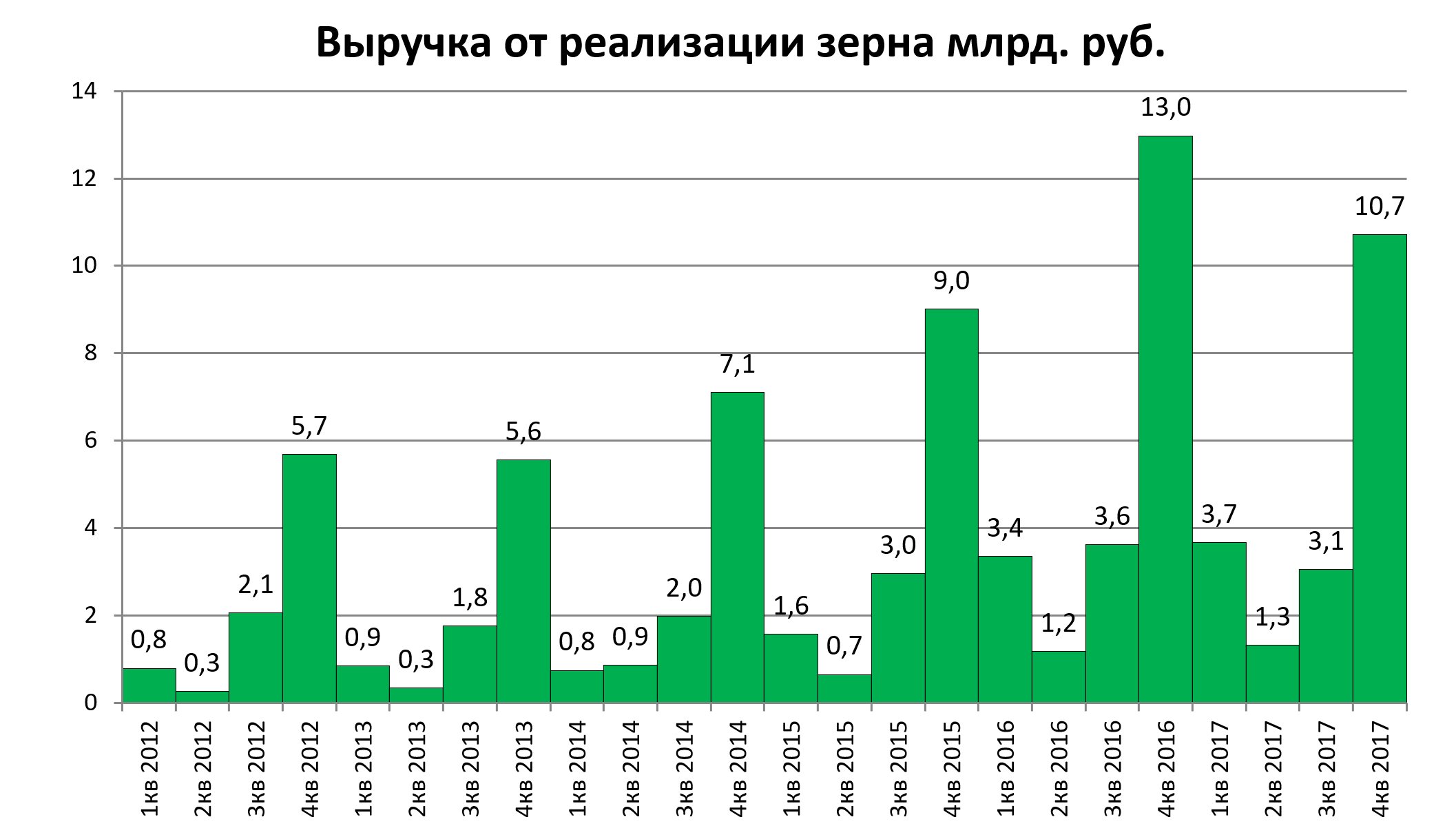

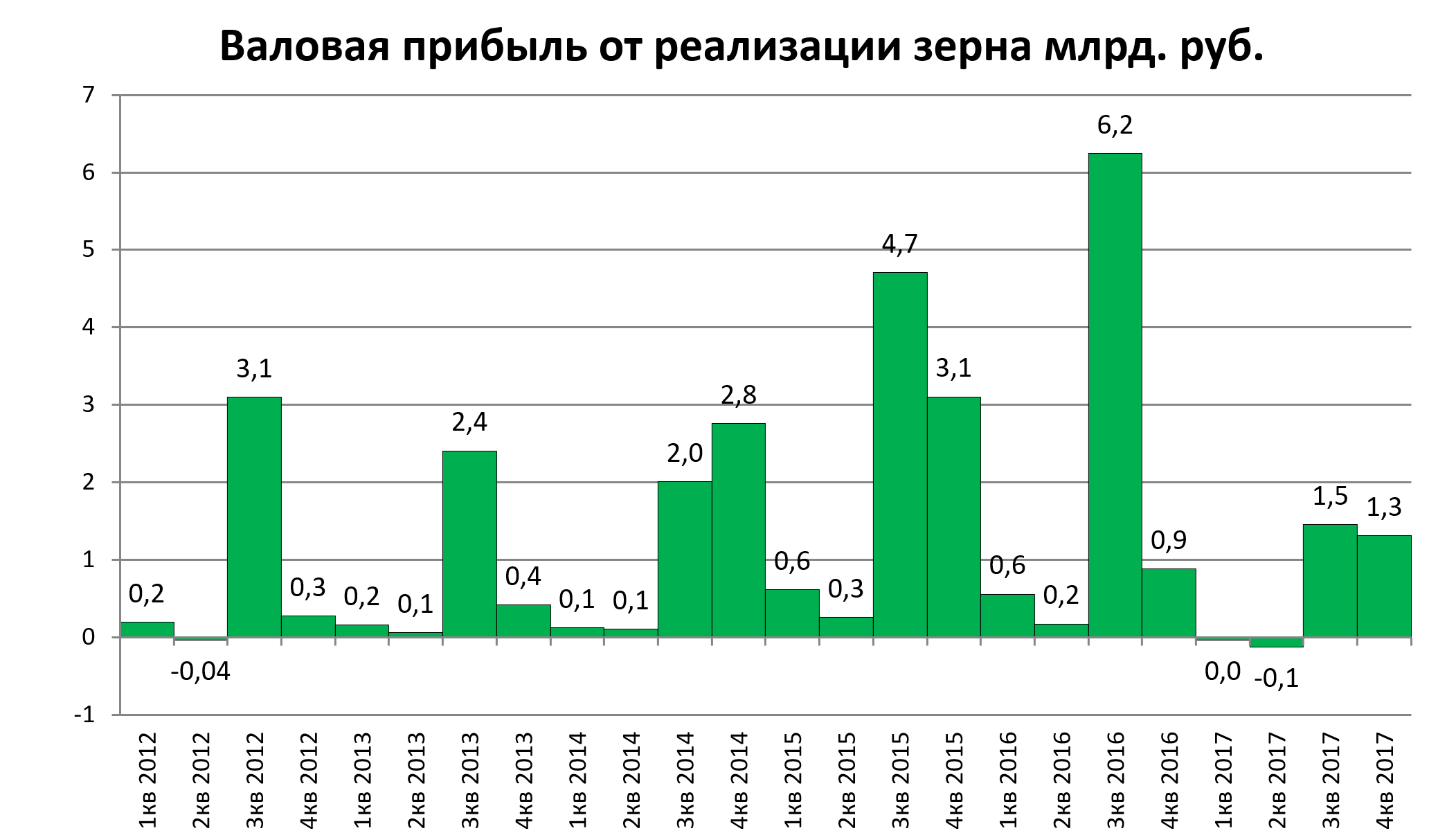

3. Агросектор.

Провал в 2017.

Вновь падение цен.

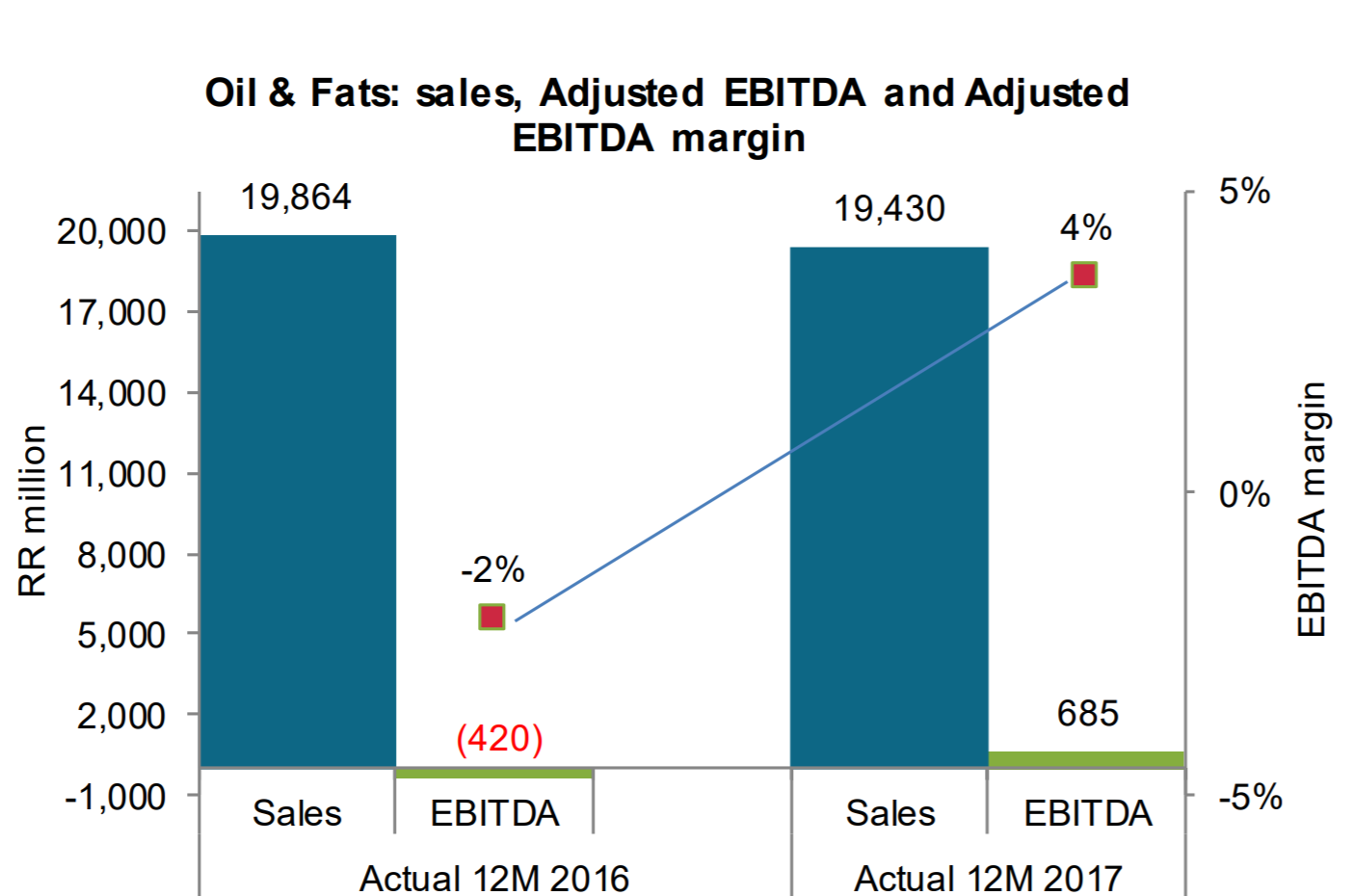

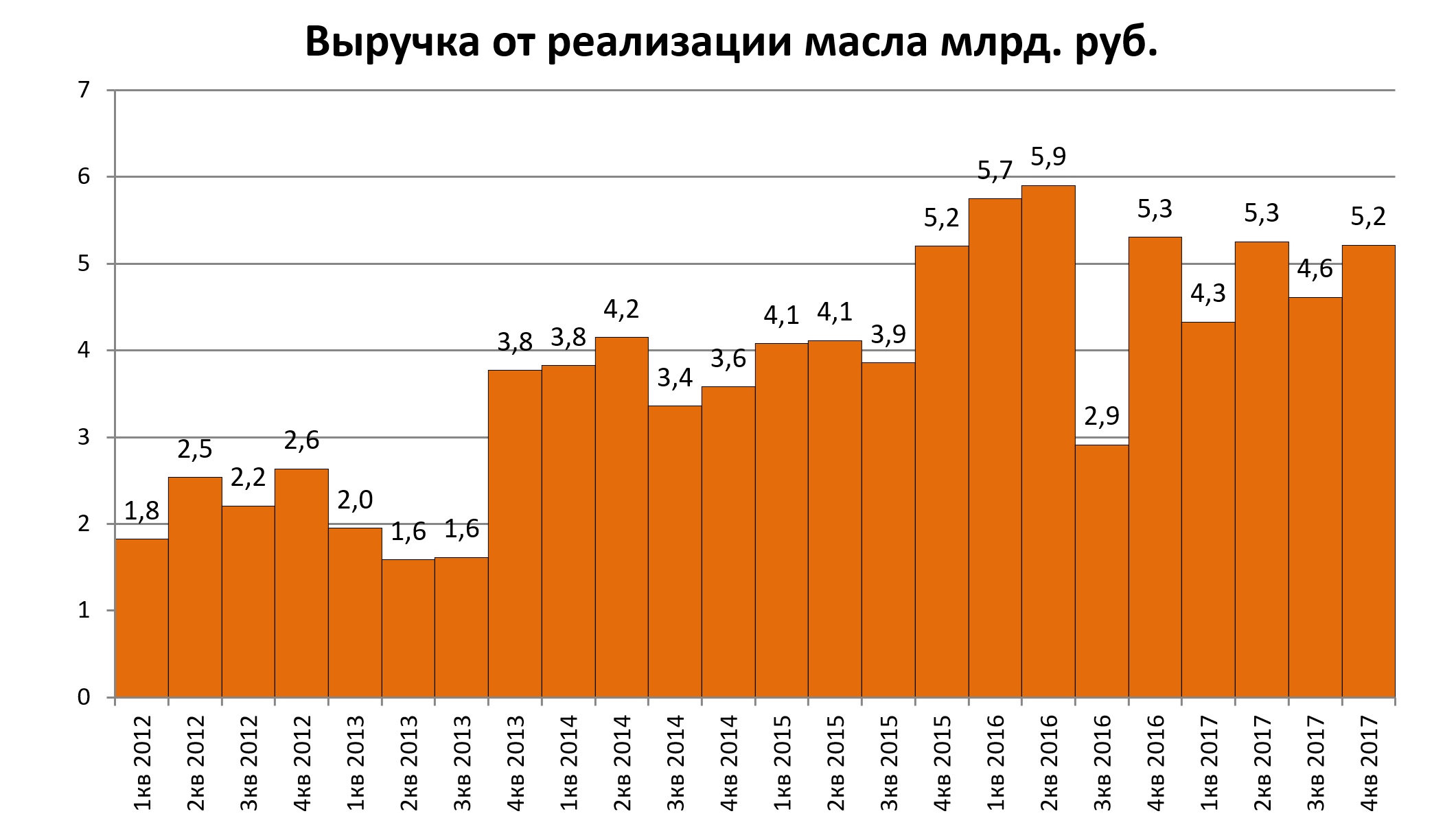

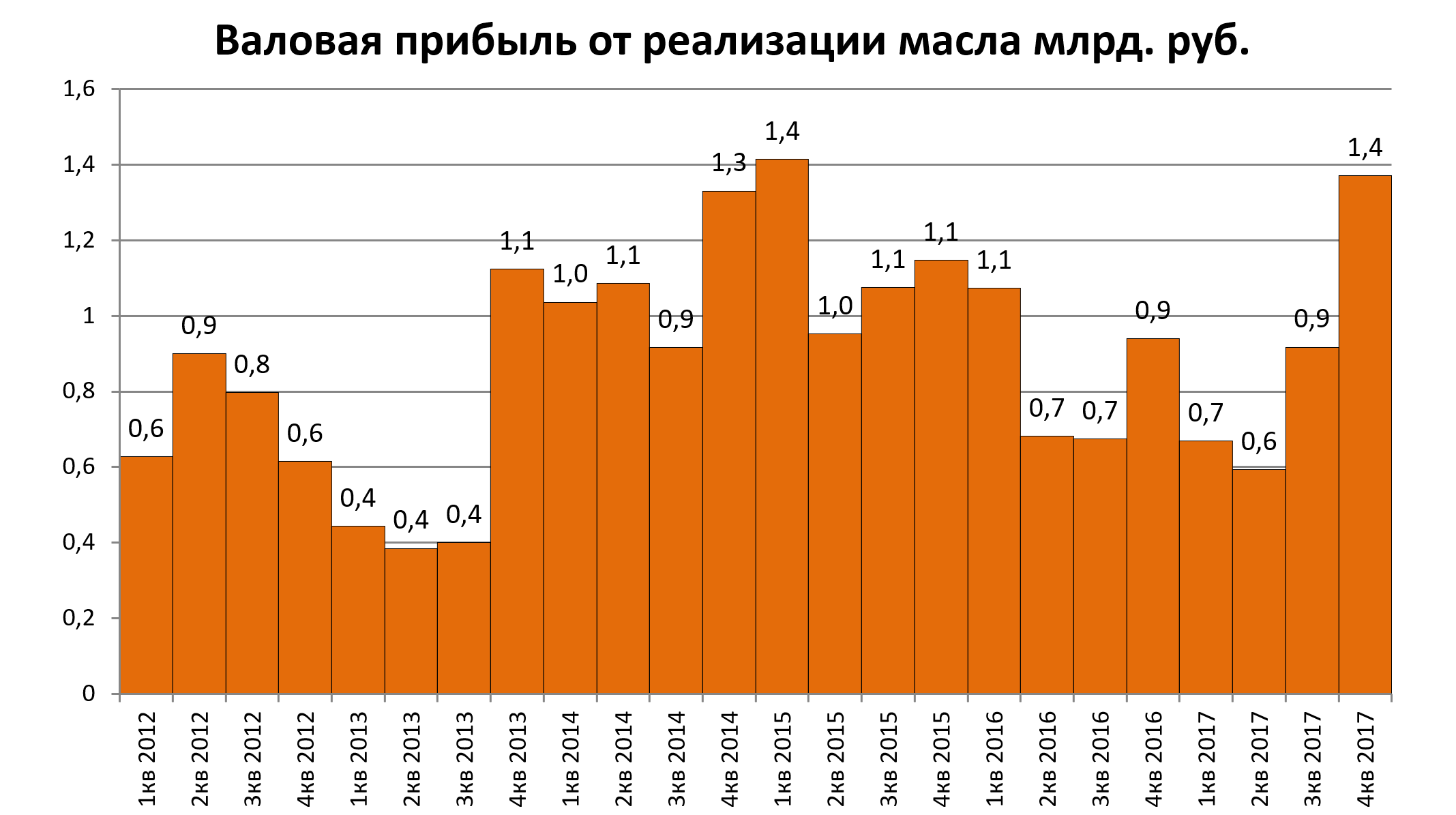

4. Масло-жировой сегмент

Вышел в плюс. Влияние минимально.

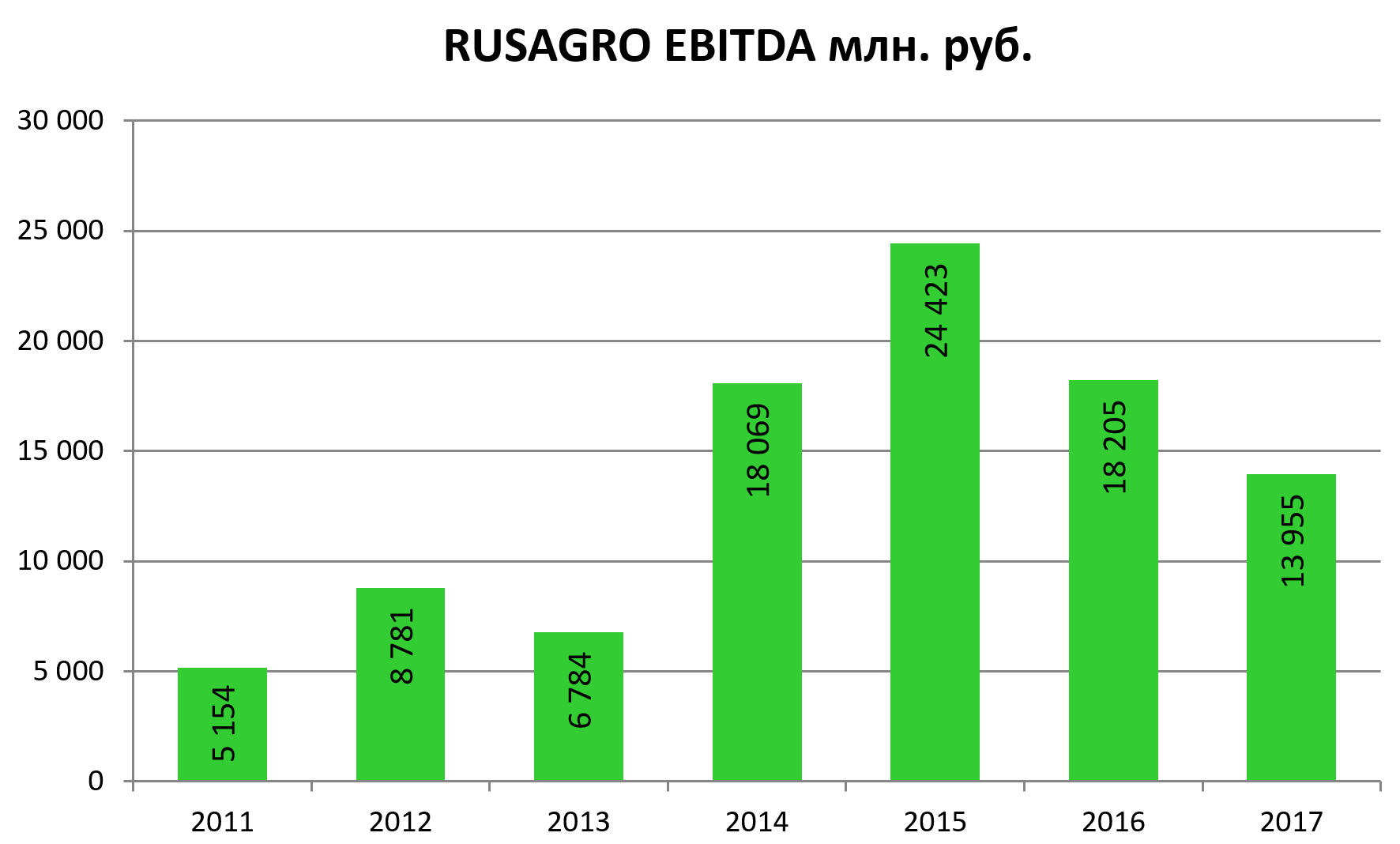

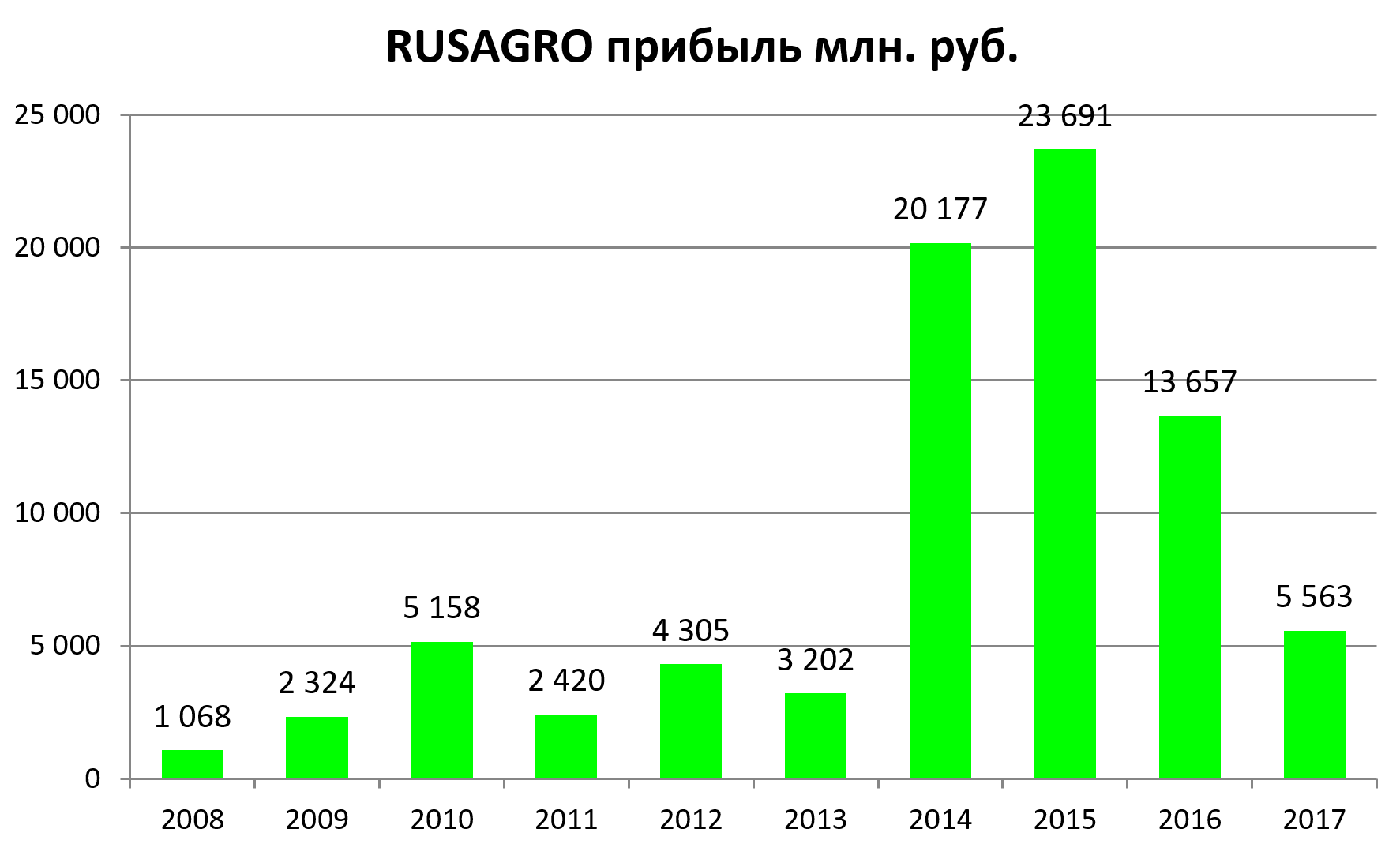

Общая диаграмма, все очень наглядно.

Агросектор и сахар подвели, но это из-за цен, а цены это переменчивый фактор.

По сути все эти данные, это пища к размышлению на вопрос “где купить?”, есть окно до 2019, после чего произойдет 2х кратный рост производства.

Где начнется рост расписок мы конечно же не знаем.

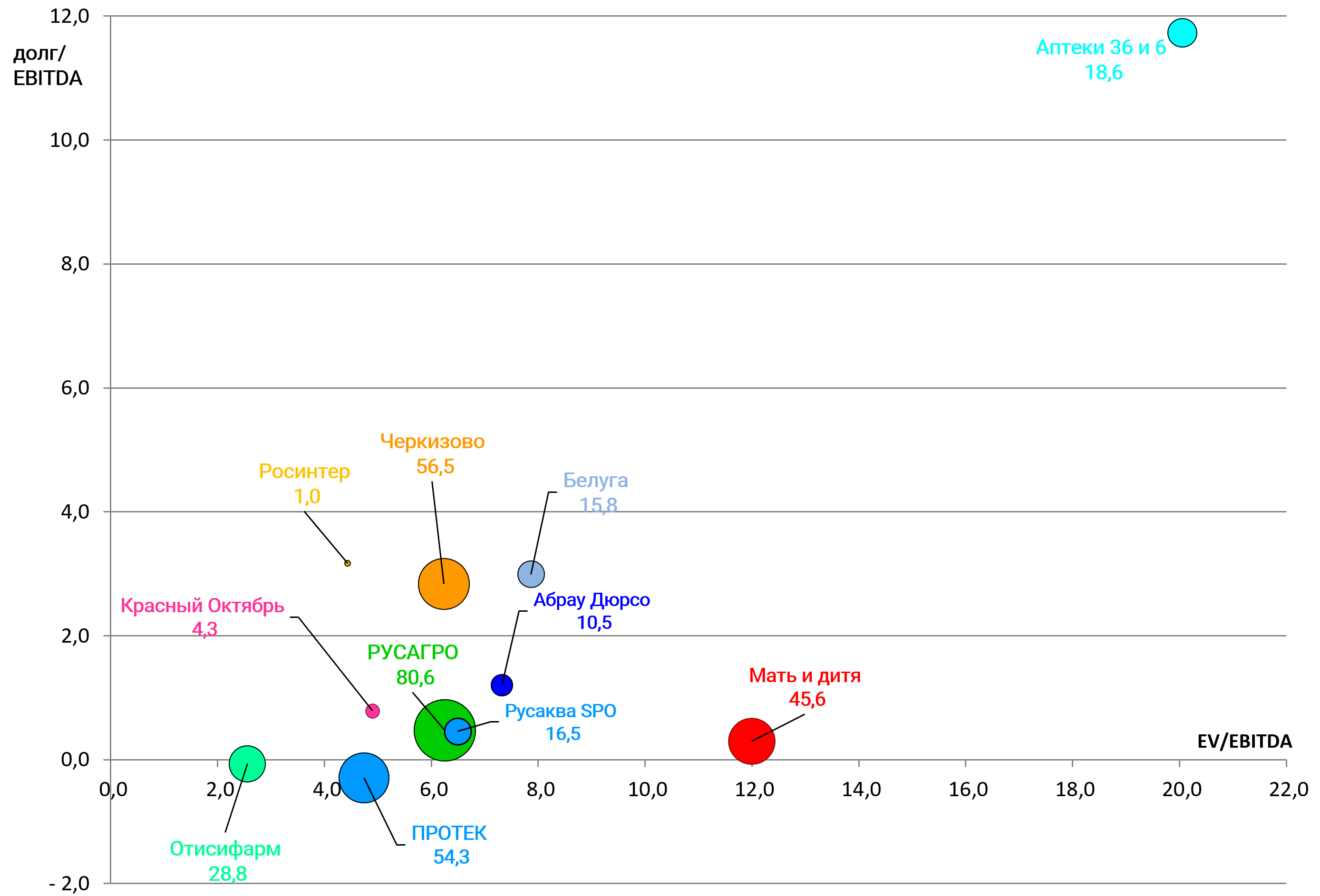

EV/EBITDA = 6,3

Долг/EBITDA = 0,5

Итак, ПРОТЕК опять лучше РУСАГРО, более того Русаква радует смелый парней.

Это первый очтет в секторе в этом году, ждем другие.