18.01.2019, 11:40

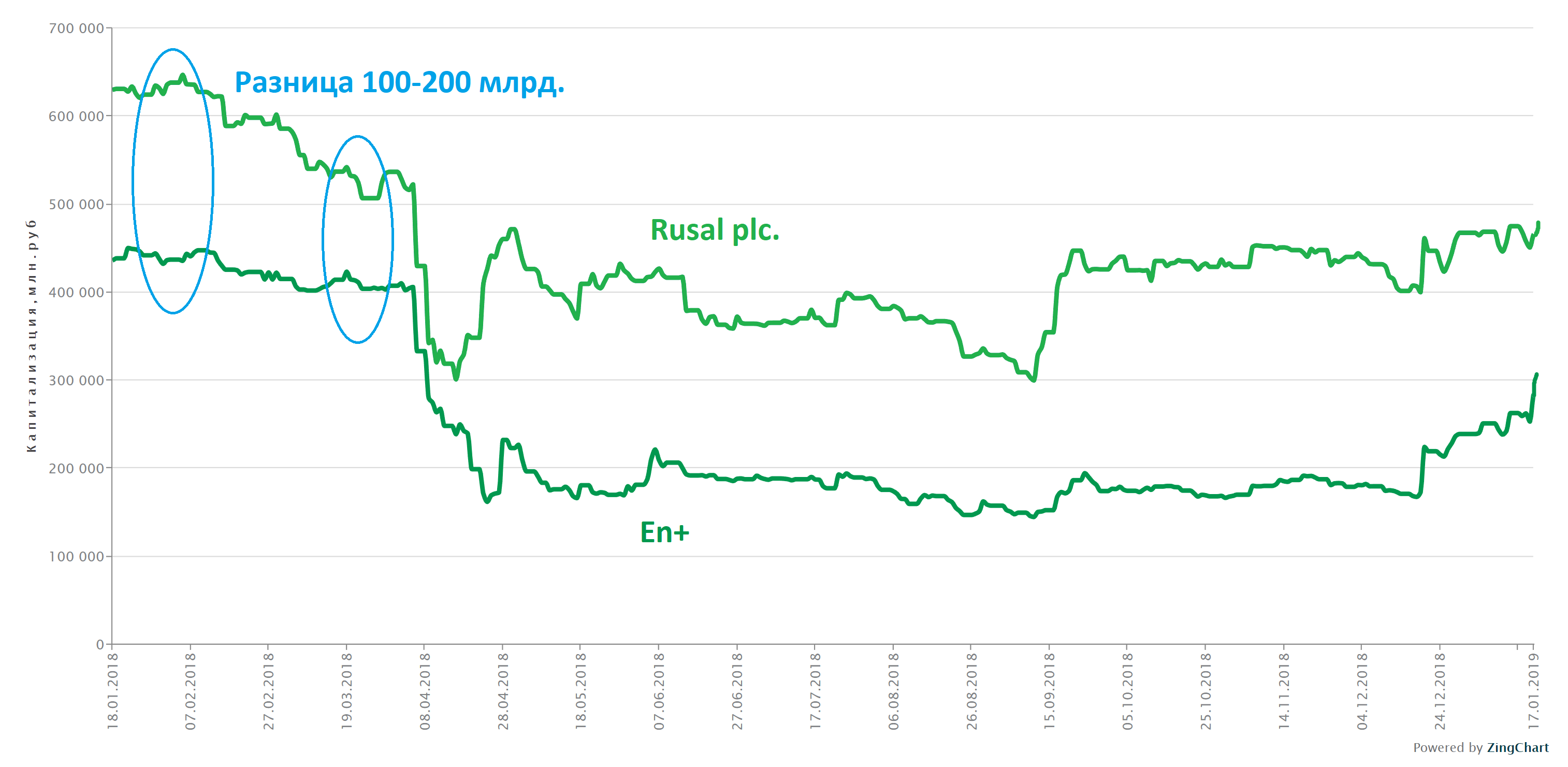

Бумаги En+ продемонстрировали мега-ралли.

А РУСАЛ отстает. И вроде как не собирается на 50!

Я был совершено не прав при выборе фаворита из двух компаний, которые по сути являются одним и тем же.

Вот как это выглядит.

Возможно кто-то решил что исторический спред “пост-IPO” надо восстановить.

Есть ли в этом логика?

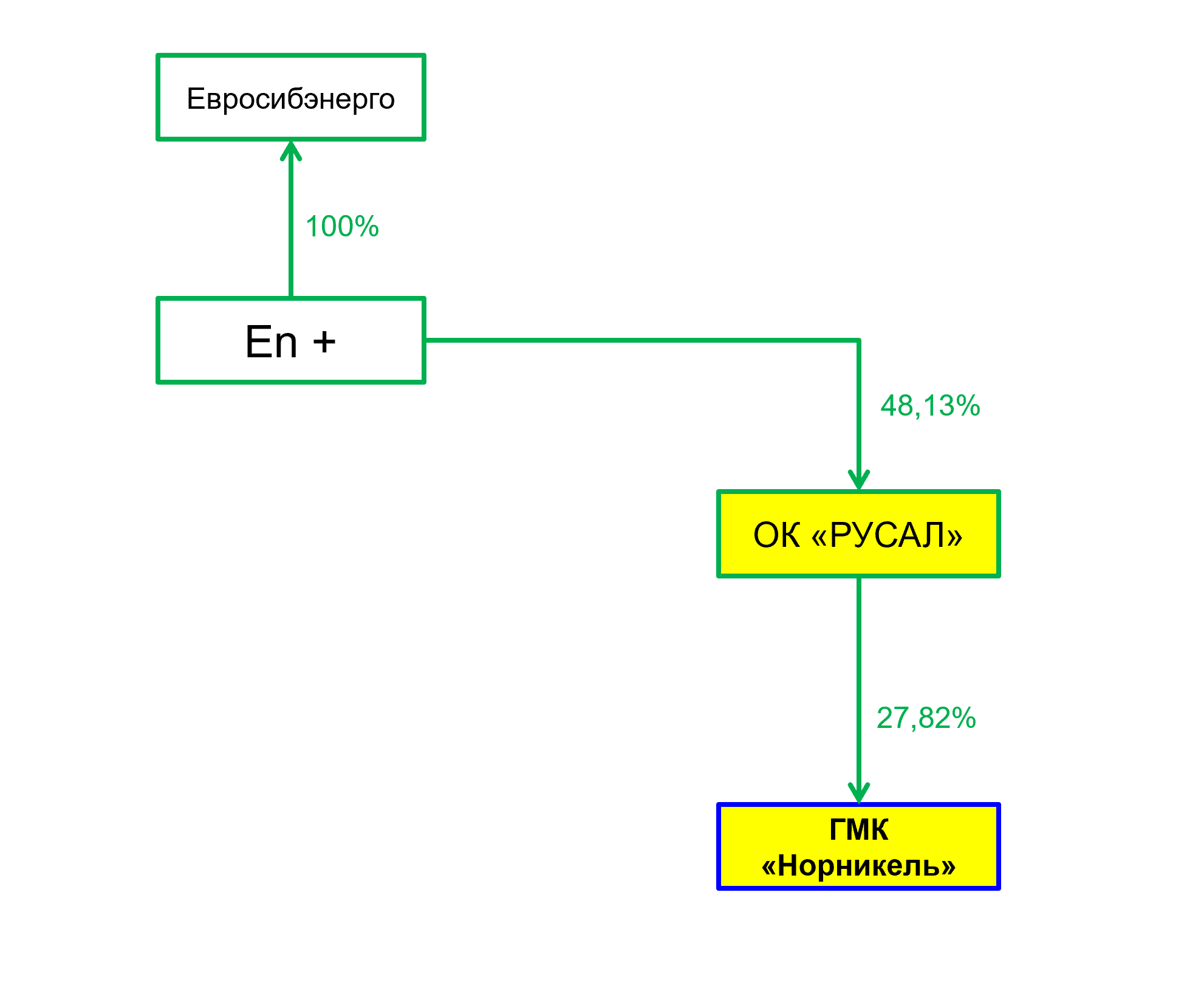

У En+ грубо 1/2 РУСАЛа или пакет ценой в 236 млрд. рублей.

И есть 100% непубличного актива “Евросибэнерго”.

И долг $3939 млн. или 260 млрд. рублей.

То есть, как в Системе, долг перекрывается долей в МТС компенсируется долей в РУСАЛе.

Сколько стоит бизнес Евросибэнерго?

Получается на бирже она стоит примерно 300 млрд.

EV Евросибэнерго = MCap En Plus + долг КЦ En plus - 50% Rusal plc.

Это больше чем Русгидро. Это дорого.

А как же дисконт за холдинговую структуру?

Или Олег Дерипаска как Уоррен Баффетт. Ему дают премию за холдинг как в Berkshire.

Какие могут быть рациональные объяснения?

- Визуальное отрастание, долой расчеты.

Цена IPO En+ многих манит.

- Влияет сделка с Glencore, где они за 8,75% РУСАЛа получат 10,55% En+.

То есть там соотношение 1 En+ = 0,83 RUSAL

а на рынке, даже сейчас, 1 En+ = 0,67 RUSAL

физически вообще так 1 En+ = 0,48 RUSAL + Евросибэнерго + долг

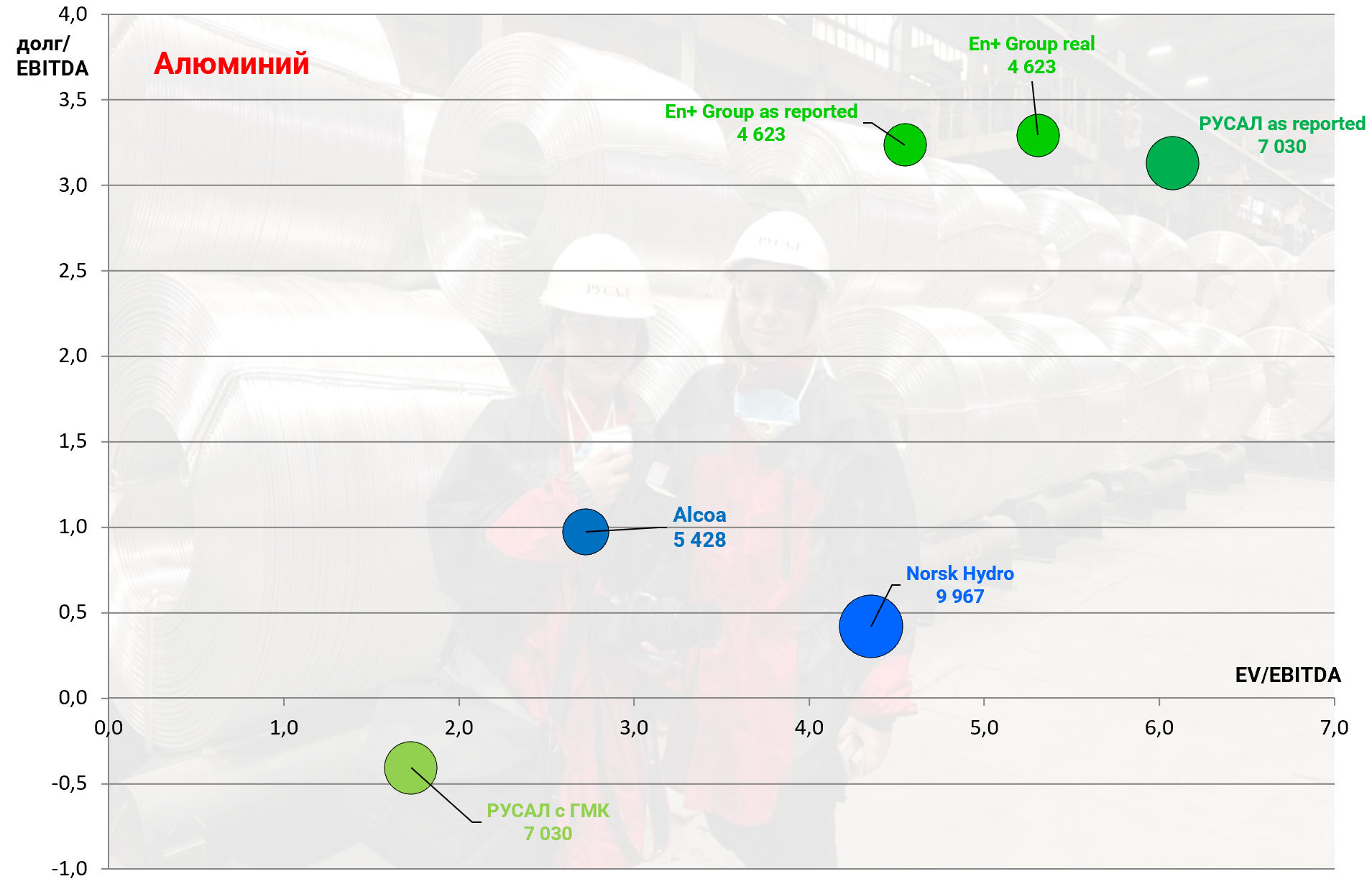

- Формальные мультипликаторы у En+ лучше.

Реальные расчетные намного лучше у РУСАЛа .

Пока моя основная гипотеза это восстановление роли РУСАЛа и превращение в голубую фишку после вхождения в индекс MSCI Russia.

- Полное поглощение, которое ранее напрашивалось, под вопросом.

Из-за сокращения доли Олега Дерипаски.

Но давайте смоделируем его. Возможно все дело в нем!

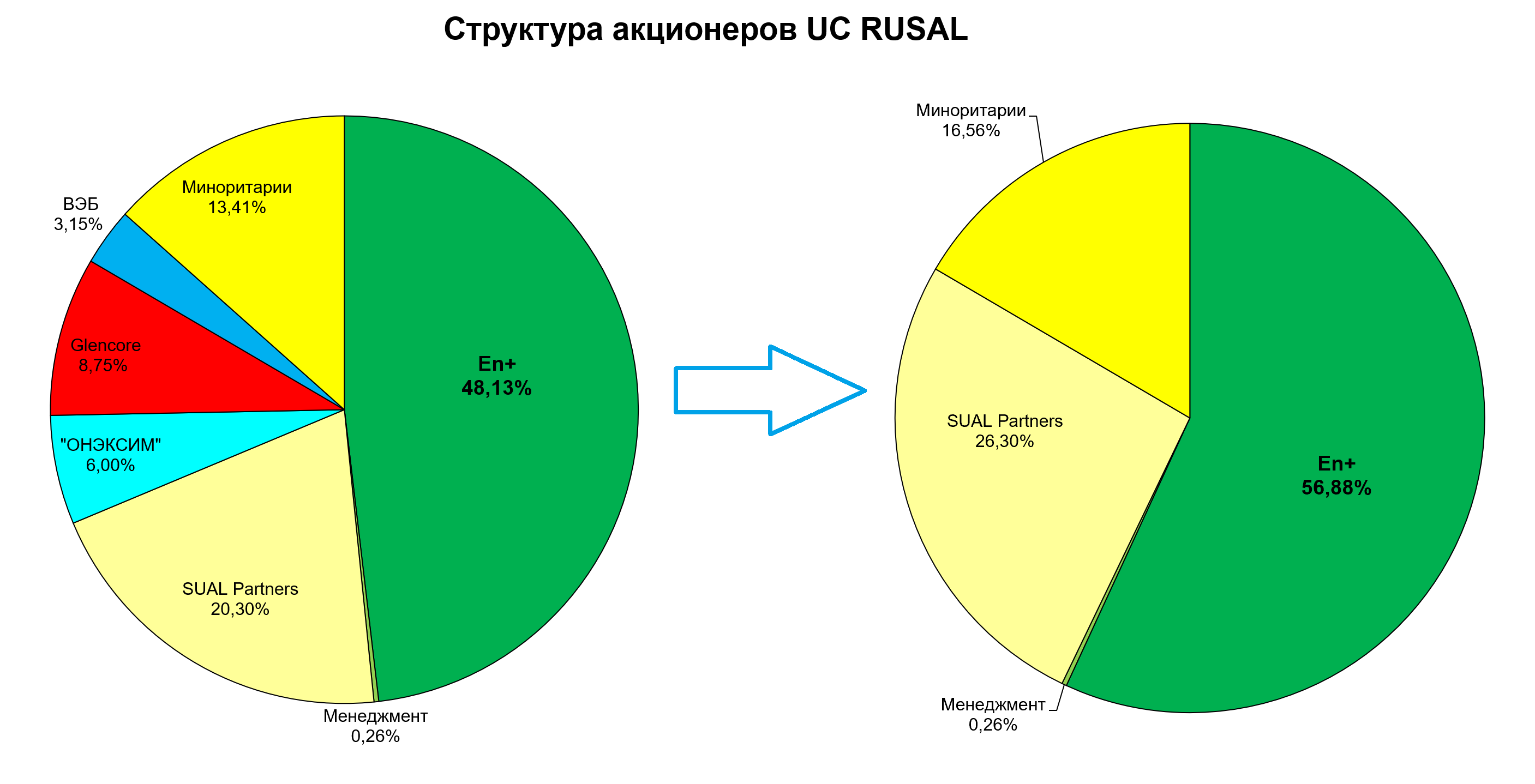

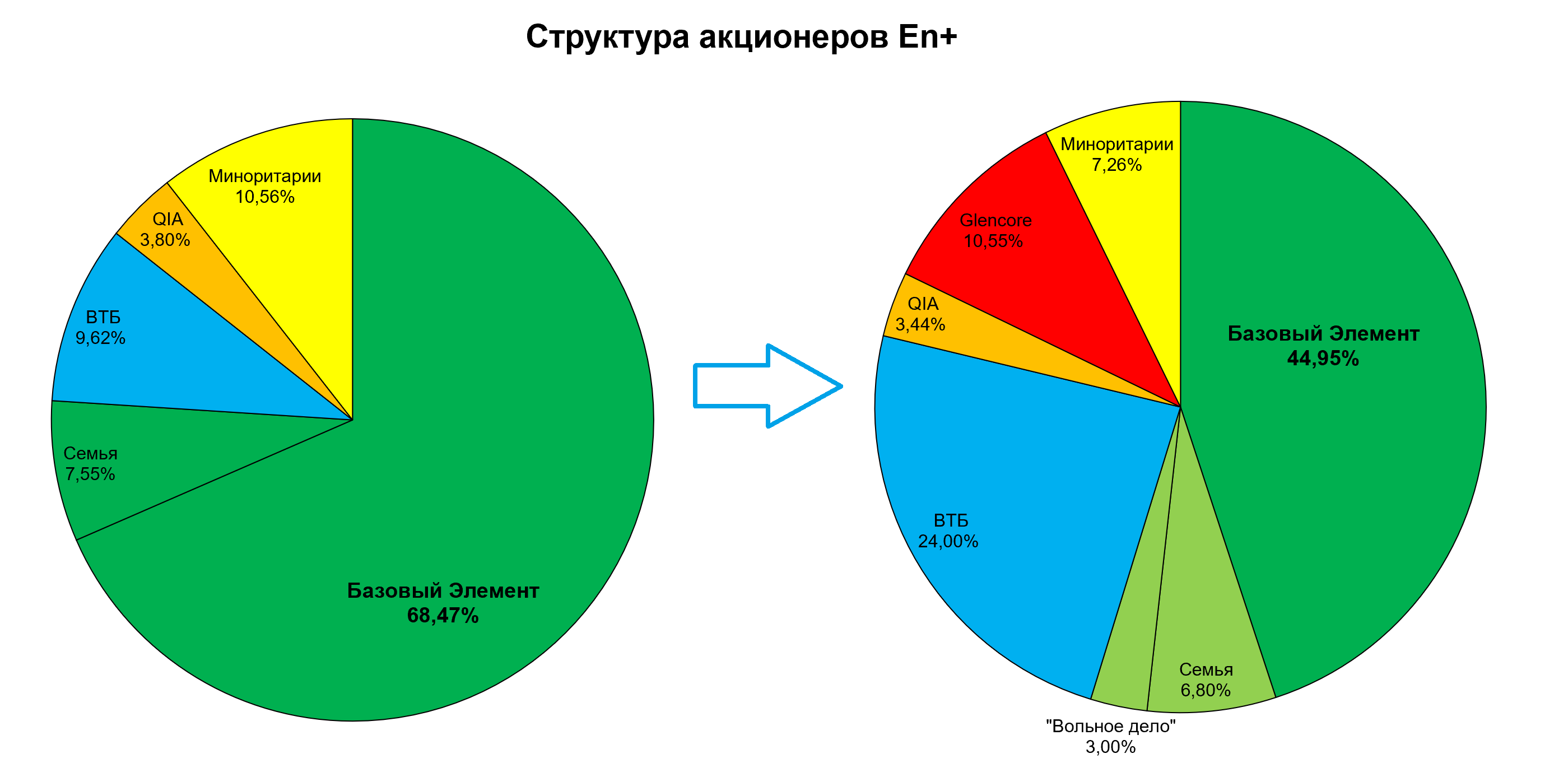

Вот как вскоре изменится структура акционеров Rusal. Пакет ВЭБа я отнес к минорам, так как ВЭБ сейчас все будет продавать.

Предположим Олег Дерипаска уговорит Виктора Вексельберга, и тогда откроется путь к конвертации 43,12% акций РУСАЛ в дополнителньый выпуск En+.

Исходя из первой диаграммы, структура акционеров En+ для снятия санкций будет такая.

Акций станет 632 млн. штук.

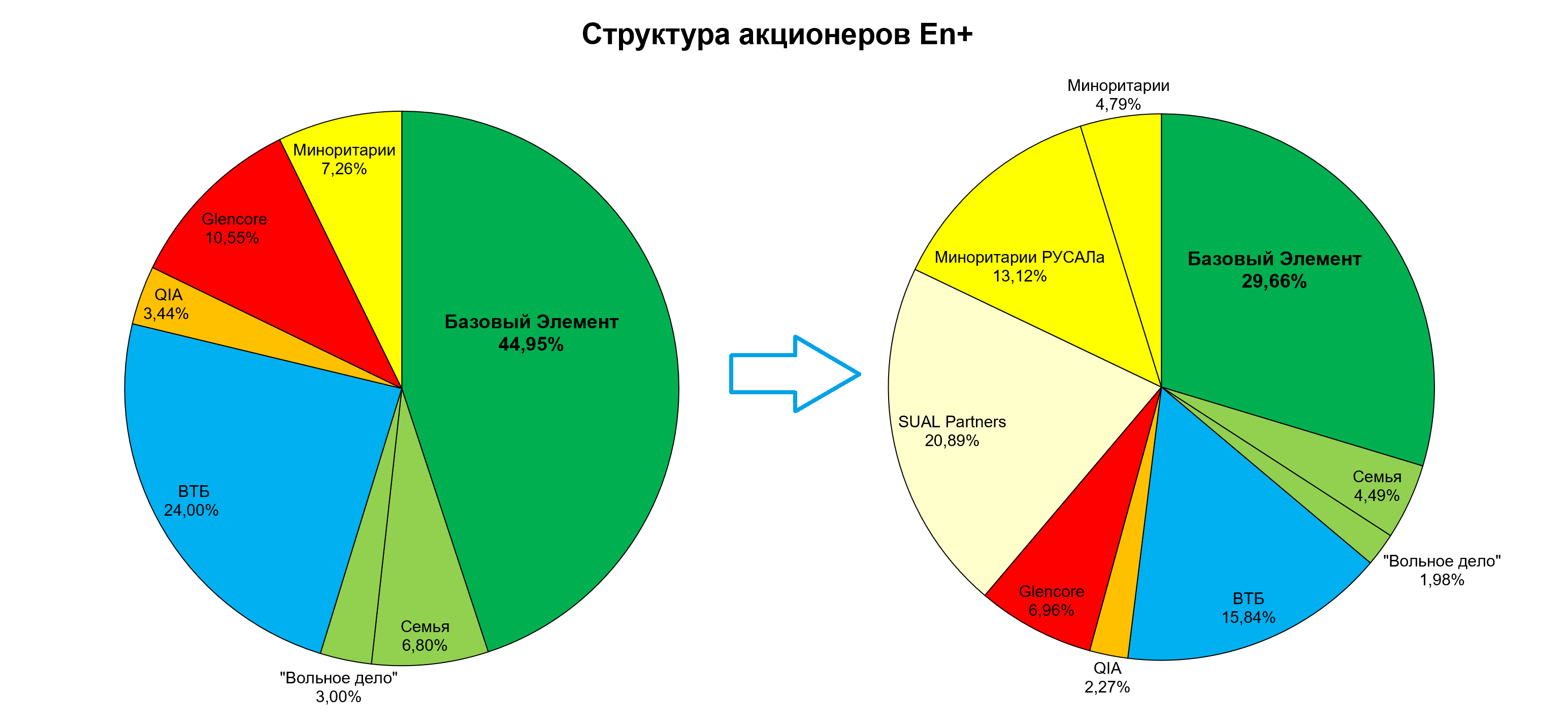

И вот еще одна допка, гипотетическая конечно, для обмена акций РУСАЛ на En+

Из сделки Glencore с РУСАЛом, мы можем посчитать, что они поменяли свои 1309 млн акций RUSAL на 66,64 млн акций холдинга или примерно 1:20

Тогда будет вот так.

Возможно Олег Дерипаска изменился и желание маниакально все контролировать прошло, тогда такая сделка возможна.

Он будет скромным обладателем 30%, Виктор Вексельберг будет ему противовесом 20%, будет госдоля и миноры.

В MSCI Russia попадет En+, а не RUSAL plc. Бумаги еще вырастут!

На компании будет прямая доля в ГМК.

И соотношение 1:20 надо держать в уме.

Во всех других случаях, покупка холдинга нелогична.