07.06.2018, 20:40

Производственный отчет рассматривали здесь, выработка в 1-м квартале 2018 выросла на 9,3%

http://eve-finance.ru/t/rusgidro-proizvodstvennyj-otchet-za-1-j-kvartal-2018/701

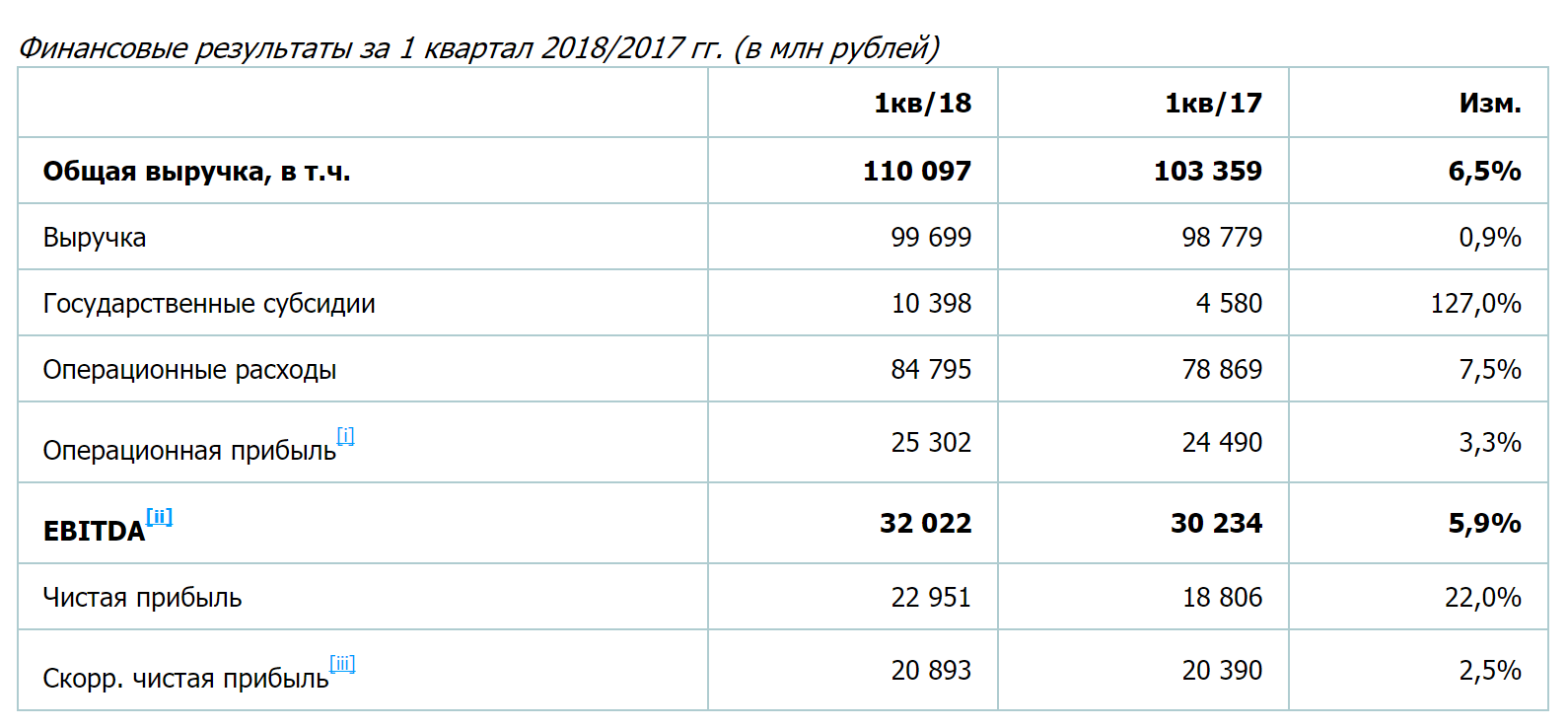

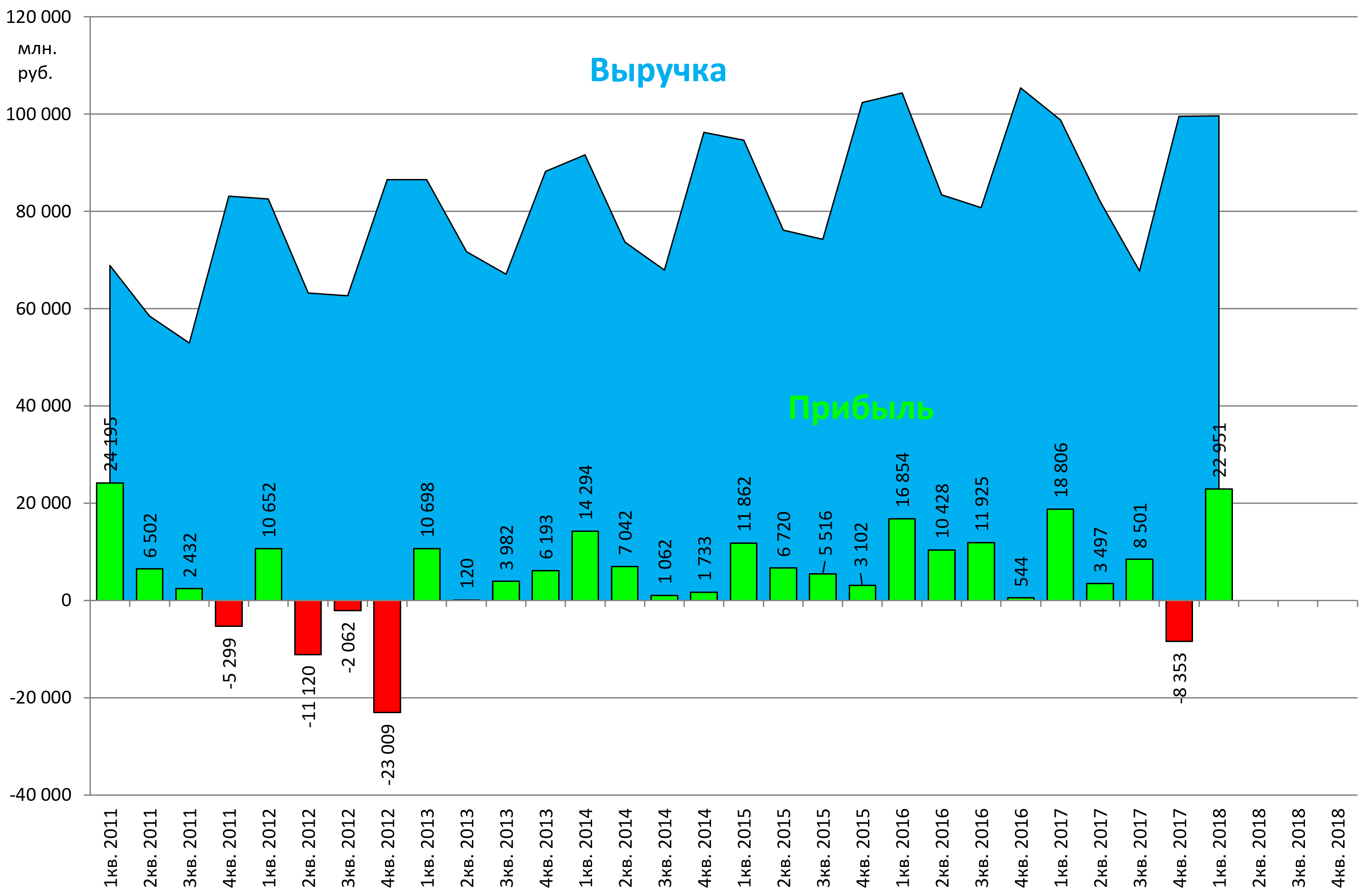

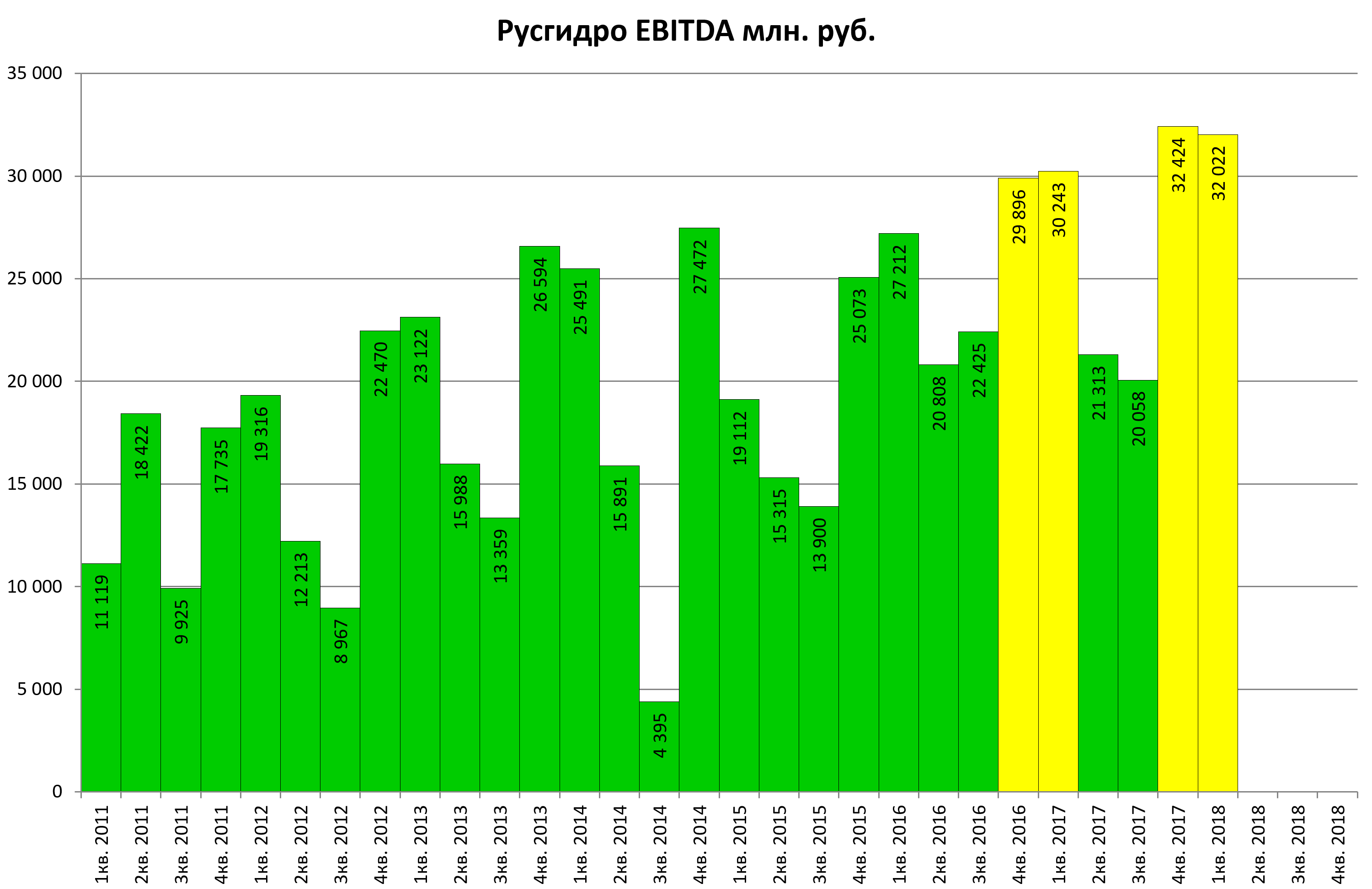

Тренд в росте показателей заметен.

Стоит отметить, что субсидии выросли, это также дает свой эффект.

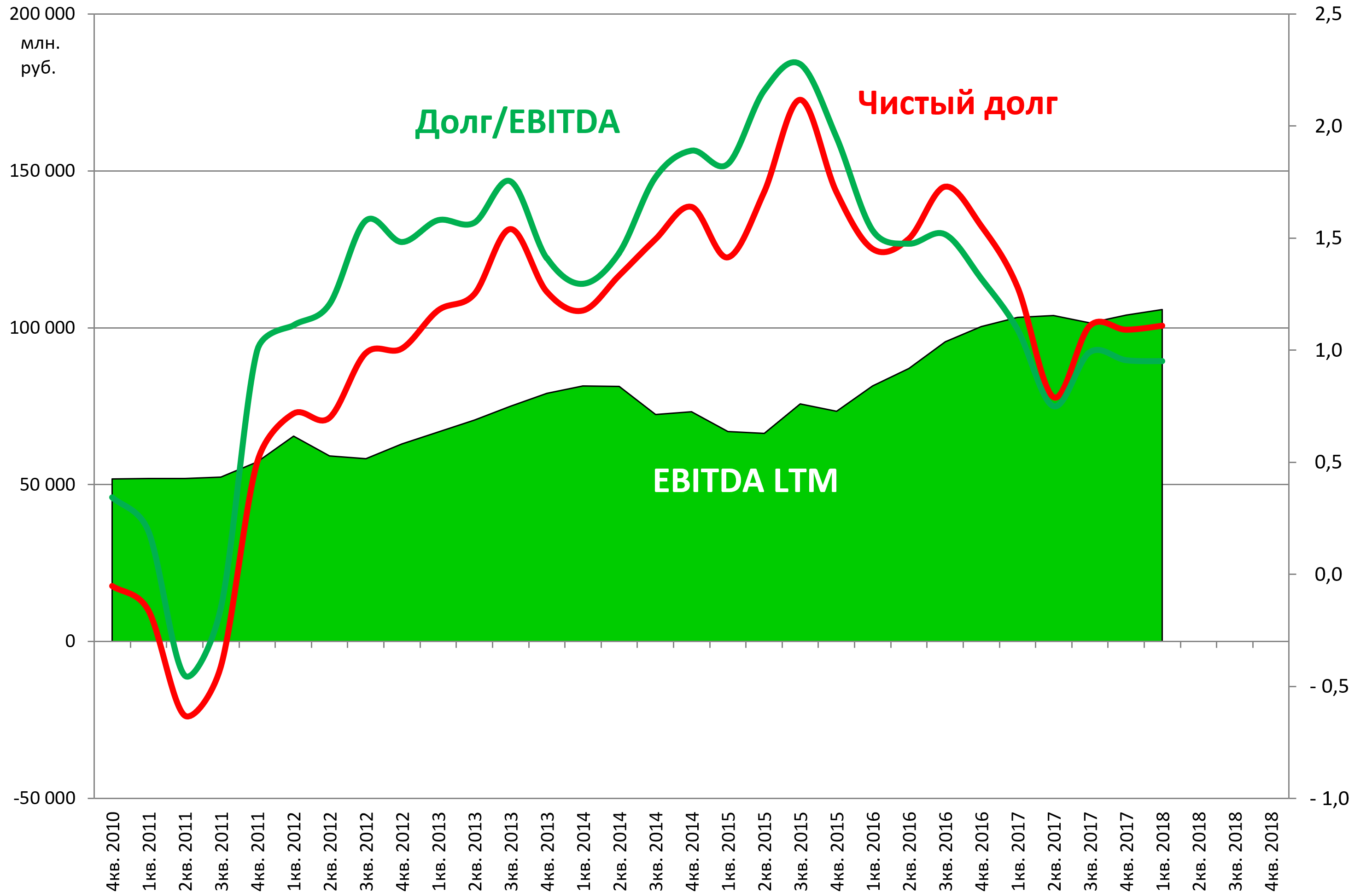

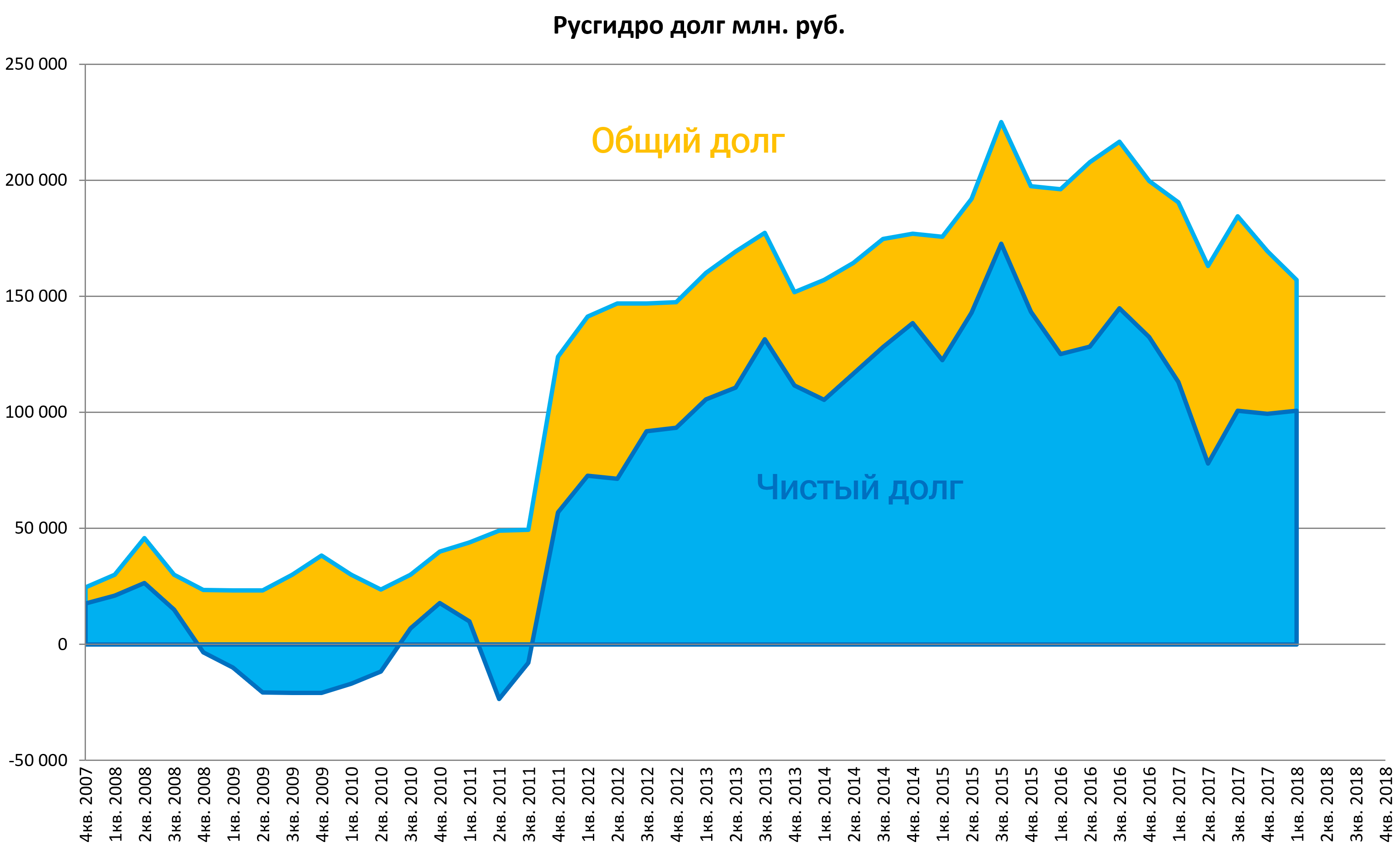

Долговая нагрузка низкая.

Чистый долг без изменений, хоть 26 млрд руб и ушли: 7 февраля 2018 года финансовый долг Группы РусГидро уменьшился на 26 млрд рублей за счет исключения из долговой нагрузки обязательств по поручительству ПАО «РусГидро» перед ГК «Внешэкономбанк» по кредитному соглашению ПАО «Богучанская ГЭС», заключенному с банком в 2010 году.

Ждем подвижки с реформой Дальнего Востока.

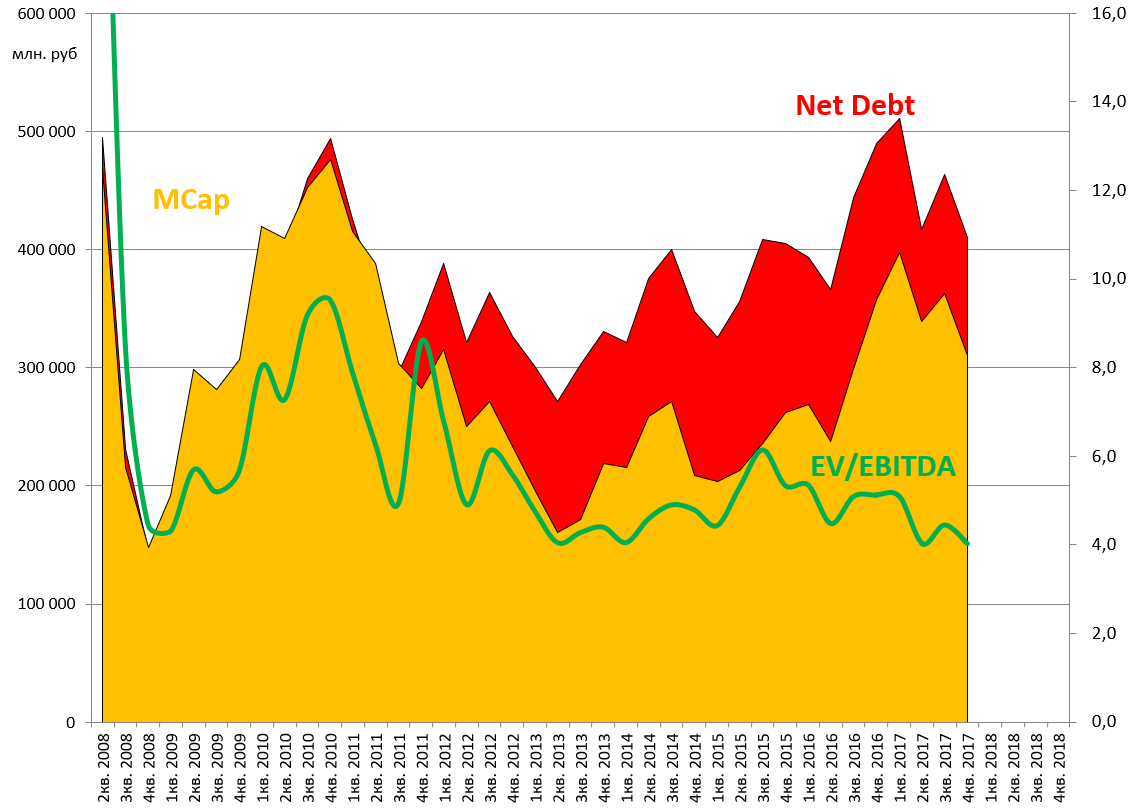

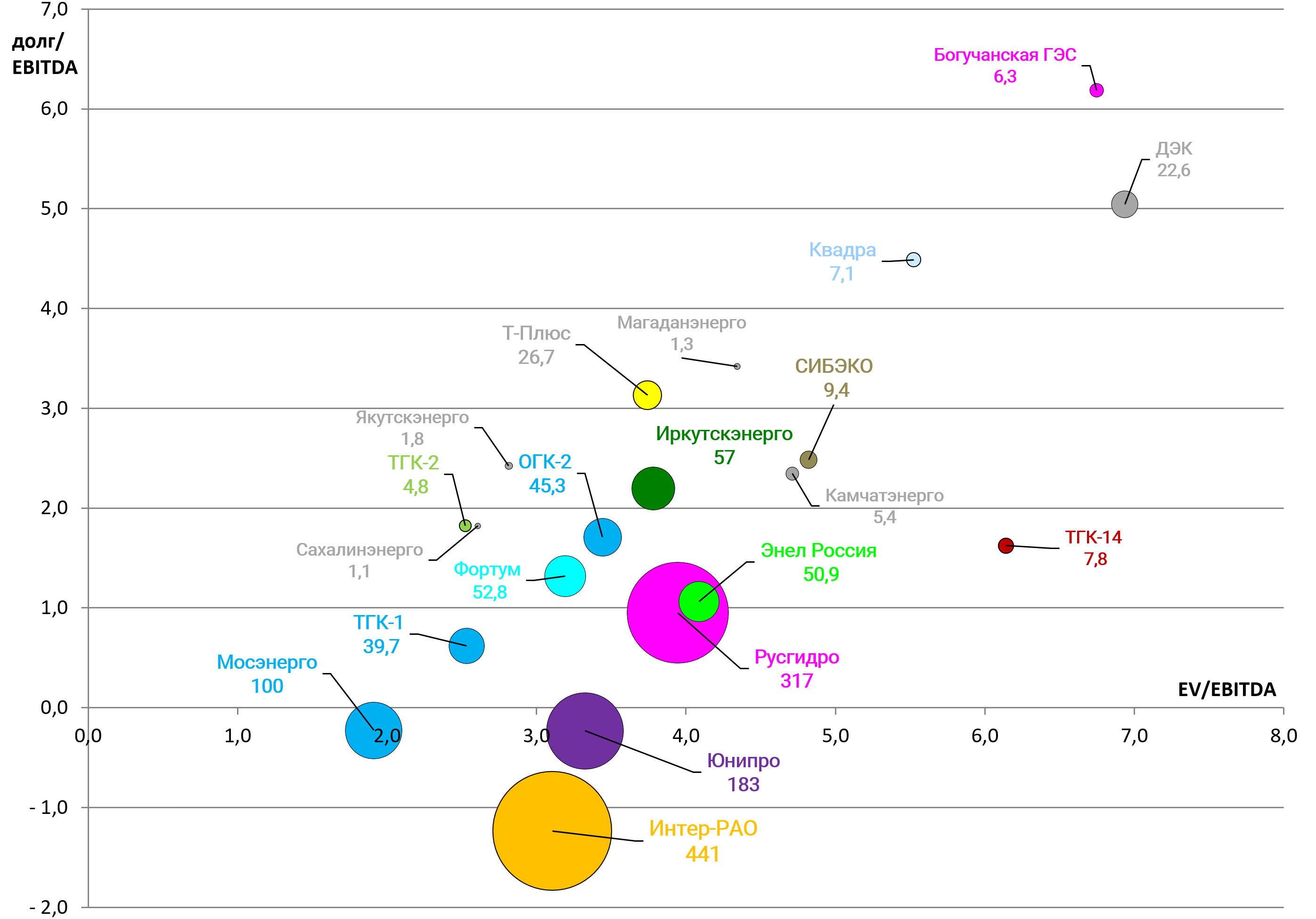

Мультипликатор EV/EBITDA исторически минимален.

Вдумайтесь в это!

Для компании завершающей инвестпрограмму мультипликаторы невысокие.

EV/EBITDA = 3,8

долг/EBITDA = 1,0

P/E = 11,9

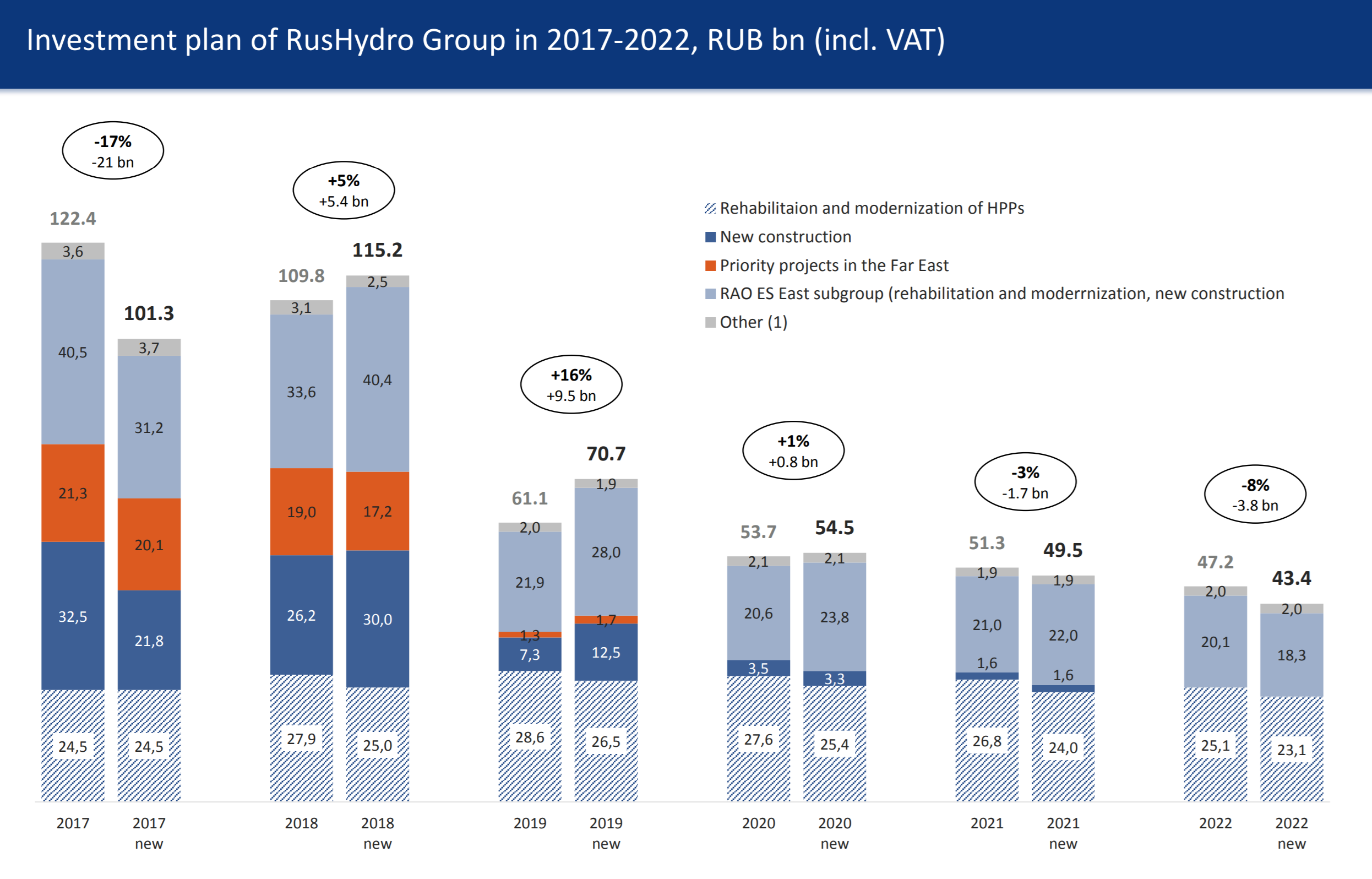

Главное это CAPEX, а тут похоже изменения и не в лучшую сторону, что многих пугает.

Оцените, слайд из презентации от февраля 2018:

А вот из свежей презентации по итогам отчета:

Разница внушительная. Нужен конференц-колл.

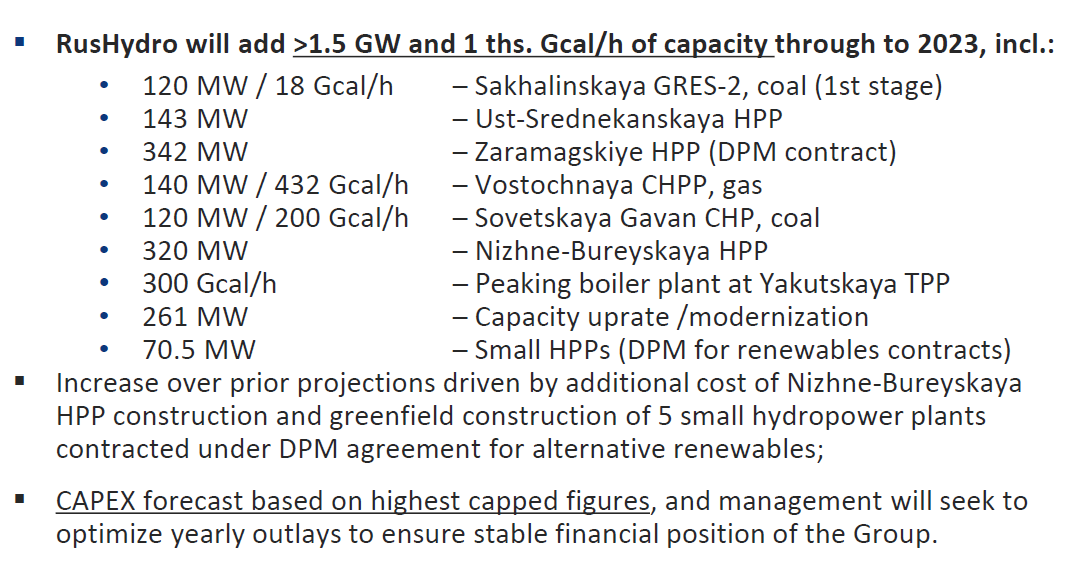

В 2018 будет +807 МВт.

Список строек. Акционерам Русгидро рекомендуем изучать каждый проект и следить за их завершением.

Также пока нет новостей по продаже ИЭСК и пакета в Интер-РАО.

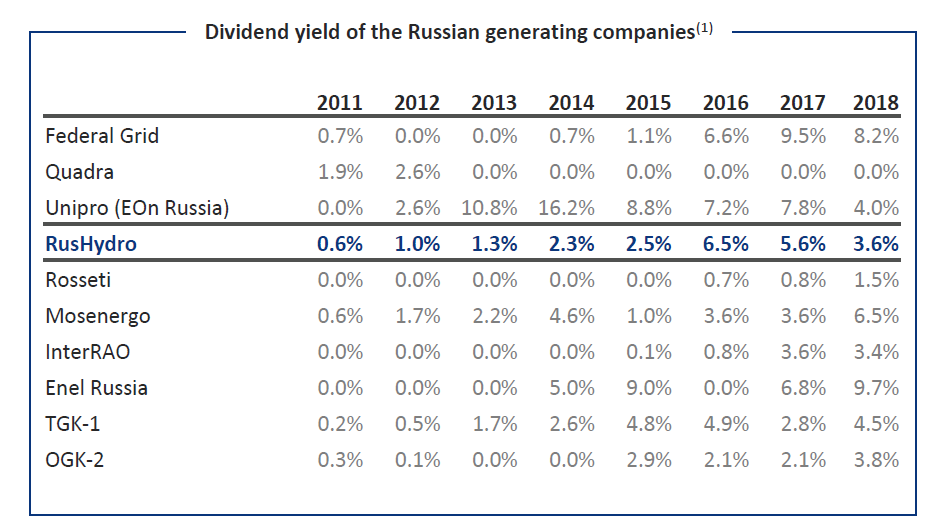

Дивдоходность в этом году кажется маленькой, и акции из-за этого даже упали.

Главное что платят 50%.

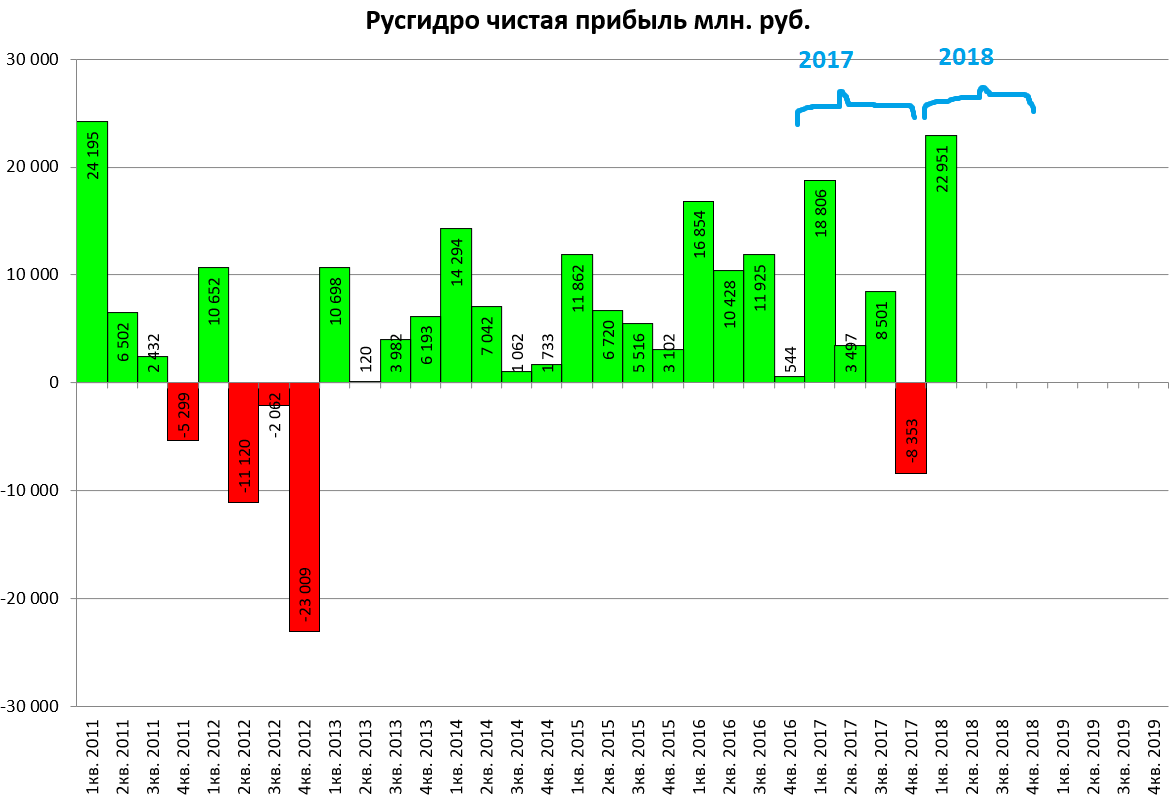

Мало того, что прибыль за 1-й квартал 2018 выше чем год назад. Так и списаний как в 4-м квартале не будет.

То есть прибыль за год может быть и 50 млрд. рублей.

Тогда дивдоходность будет почти 10%.

FCF растет, Дальний Восток может принести сюрприз.